Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Harri Hiljanen p Teknologiayrityksen kannattavuuden hallinta (3 op) Tavoitteet Opiskelija tuntee yrityksen tilinpäätöksen laskelmat (tuloslaskelma, tase, rahoituslaskelma) ja osaa analysoida yrityksen taloudellista tilannetta tilinpäätöksen ja siitä laskettavien tunnuslukujen perusteella. Opiskelija hallitsee yrityksen kustannuslaskennan peruskäsitteet ja osaa laskea suoritteen kustannukset perinteisen ja toimintolaskennan menetelmin. Opiskelija ymmärtää katetuottolaskennan periaatteet ja käytön yrityksen kannattavuuden hallinnassa. Opiskelija hahmottaa budjetoinnin ja hinnoittelun perusperiaatteet. Sisältö Tilinpäätös (tuloslaskelma, tase, rahoituslaskelma) sekä kassavirtalaskelma - Tilinpäätösanalyysi (keskeiset tunnusluvut) - Kustannuslaskennan peruskäsitteet (muuttuvat, kiinteät, välittömät, välilliset...) - Kustannuslaskenta (lisäyslaskenta, toimintolaskenta) - Katetuottolaskenta - Budjetointi – Hinnoittelu

ja osaa analysoida yrityksen taloudellista tilannetta tilinpäätöksen ja siitä laskettavien tunnuslukujen perusteella. Opiskelija hallitsee yrityksen kustannuslaskennan peruskäsitteet ja osaa laskea suoritteen kustannukset perinteisen ja toimintolaskennan menetelmin. Opiskelija ymmärtää katetuottolaskennan periaatteet ja käytön yrityksen kannattavuuden hallinnassa. Opiskelija hahmottaa budjetoinnin ja hinnoittelun perusperiaatteet. Sisältö. Tilinpäätös (tuloslaskelma, tase, rahoituslaskelma) sekä kassavirtalaskelma - Tilinpäätösanalyysi (keskeiset tunnusluvut) - Kustannuslaskennan peruskäsitteet (muuttuvat, kiinteät, välittömät, välilliset...) - Kustannuslaskenta (lisäyslaskenta, toimintolaskenta) - Katetuottolaskenta - Budjetointi – Hinnoittelu.")

2

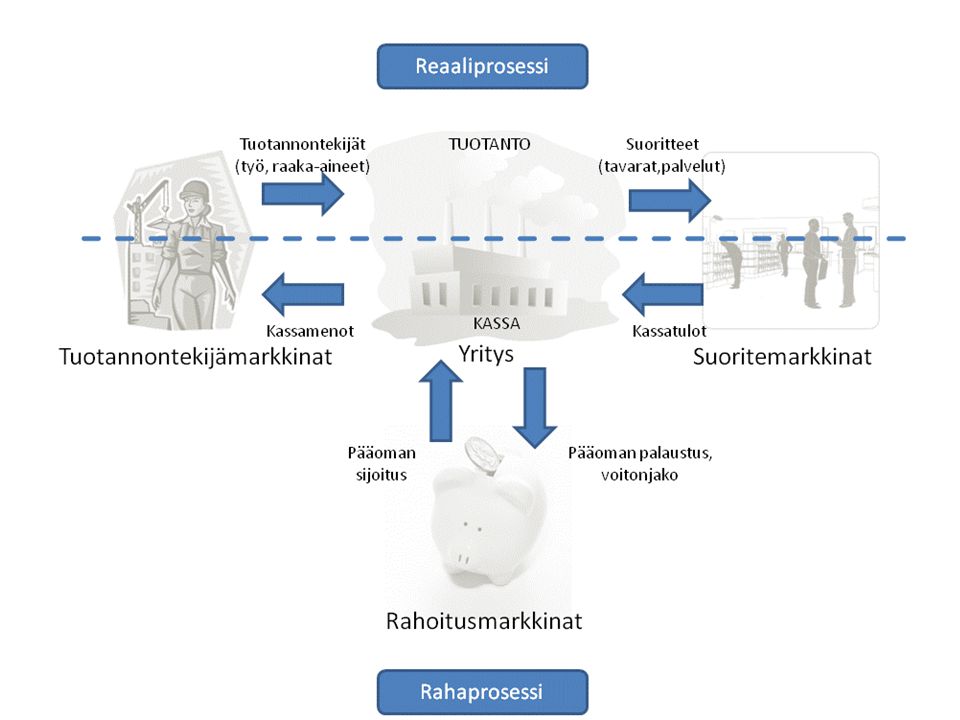

Yrityksen toimintaprosessin osat ja laskentatoimi

Yrityksen toiminta on mahdollista nähdä ja käsitellä erillisinä prosesseina. Alla yrityksen talousprosessi jakautuu katkoviivan yläpuolelle jäävään reaaliprosessiin ja alapuolelle jäävään rahaprosessiin (Kuva ). Reaaliprosessi koostuu valmistusprosessiin menevistä tuotannontekijöistä ja sieltä tulevista suoritteista. Tuotannontekijöitä ovat raaka-aineet, työ, tuotantovälineet sekä reaalipääoma. Suoritteita ovat tavarat ja palvelut. Rahaprosessi muodostuu meno- ja tulovirroista sekä puhtaista rahoitustapahtumista. Meno aiheutuu tuotannontekijän hankkimisesta ja tulo suoritteen myynnistä ulkopuoliselle. Puhtaita rahoitustapahtumia ovat puolestaan pääoman sijoitukset ja palautukset sekä voitonjako.

. Reaaliprosessi koostuu valmistusprosessiin menevistä tuotannontekijöistä ja sieltä tulevista suoritteista. Tuotannontekijöitä ovat raaka-aineet, työ, tuotantovälineet sekä reaalipääoma. Suoritteita ovat tavarat ja palvelut. Rahaprosessi muodostuu meno- ja tulovirroista sekä puhtaista rahoitustapahtumista. Meno aiheutuu tuotannontekijän hankkimisesta ja tulo suoritteen myynnistä ulkopuoliselle. Puhtaita rahoitustapahtumia ovat puolestaan pääoman sijoitukset ja palautukset sekä voitonjako.")

4

Laskentatoimi on se osa yrityksen ohjausjärjestelmää, jonka tehtävänä on kerätä, muokata ja tuottaa erilaisia laskelmia sekä muita raportteja eri päätöksentekijöille, joihin kuuluvat sekä yrityksen ylempi johto, mutta myös omistajat, luotonantajat, alempi johto sekä julkinen valta. Laskentatoimi voidaan perinteisesti jakaa yleiseen eli ulkoiseen sekä operatiiviseen eli sisäiseen laskentatoimeen.

5

Laskentatoimi on toimintaa, jonka tehtävänä on kuvata rahaprosessia, kerätä, rekisteröidä ja analysoida yrityksen tai muun organisaation toimintaa kuvaavia taloudellisia laskelmia.[1] Laskentatoimi jakautuu tuotetun tiedon hyväksikäyttäjän mukaan rahoittajan laskentatoimeen ja johdon laskentatoimeen. Rahoittajan laskentatoimea kutsutaan myös ulkoiseksi laskentatoimeksi, ja se käsittää kirjanpidon sekä lakisääteisen raportoinnin yrityksen sidosryhmille. Johdon eli sisäisen laskentatoimen tehtävä taas on tuottaa yrityksen johdolle laskelmia päätöksenteon tueksi sekä parantaa yrityksen toiminnan johdettavuutta esimerkiksi toimintoperusteisella kustannuslaskennalla ja tasapainotetuilla mittaristoilla Ulkoista laskentatointa on tarvittu ja tarvitaan osoittamaan yrityksen jaettavan voiton määrä ja maksukyky yksityisille ja julkisille velkojille. Se on siksi myös kirjanpidon osalta lain velvoittamaan laskentatointa, jota Suomessa säätelee mm. kirjanpitolaki.

![Laskentatoimi on toimintaa, jonka tehtävänä on kuvata rahaprosessia, kerätä, rekisteröidä ja analysoida yrityksen tai muun organisaation toimintaa kuvaavia taloudellisia laskelmia.[1]](http://slideplayer.fi/slide/2004708/7/images/5/Laskentatoimi+on+toimintaa%2C+jonka+teht%C3%A4v%C3%A4n%C3%A4+on+kuvata+rahaprosessia%2C+ker%C3%A4t%C3%A4%2C+rekister%C3%B6id%C3%A4+ja+analysoida+yrityksen+tai+muun+organisaation+toimintaa+kuvaavia+taloudellisia+laskelmia.%5B1%5D.jpg "Laskentatoimi jakautuu tuotetun tiedon hyväksikäyttäjän mukaan rahoittajan laskentatoimeen ja johdon laskentatoimeen. Rahoittajan laskentatoimea kutsutaan myös ulkoiseksi laskentatoimeksi, ja se käsittää kirjanpidon sekä lakisääteisen raportoinnin yrityksen sidosryhmille. Johdon eli sisäisen laskentatoimen tehtävä taas on tuottaa yrityksen johdolle laskelmia päätöksenteon tueksi sekä parantaa yrityksen toiminnan johdettavuutta esimerkiksi toimintoperusteisella kustannuslaskennalla ja tasapainotetuilla mittaristoilla. Ulkoista laskentatointa on tarvittu ja tarvitaan osoittamaan yrityksen jaettavan voiton määrä ja maksukyky yksityisille ja julkisille velkojille. Se on siksi myös kirjanpidon osalta lain velvoittamaan laskentatointa, jota Suomessa säätelee mm. kirjanpitolaki.")

6

Laskentatoimen tehtävät voidaan jakaa kahteen pääryhmään. Toinen

laskentatoimen perustehtävistä on rekisteröintitehtävä ja toinen on hyväksikäyttötehtävä. Laskentatoimen rekisteröintitehtävällä tarkoitetaan sellaisia toimintoja, jotka keräävät talteen yrityksen toimintaa kuvastavia arvo- ja määrälukuja. Tyypillisimpiä yrityksen laskentatoimen rekisteröintitehtäviä ovat yrityksen tulojen, menojen ja rahoitustapahtumien rekisteröinti eli yrityksen liikekirjanpidon hoito. Laskentatoimen rekisteröintitehtävän piiriin kuuluvat myös yhtiön palkanlaskennan ja varastokirjanpidon tapahtumien rekisteröinti. Laskentatoimen hyväksikäyttötehtävällä tarkoitetaan erilaisten kirjanpidollisten laskelmien tai raporttien laadintaa. Yrityksen laatimat laskelmat kuvaavat yrityksen toimintaa menneeltä ajanjaksolta eli yleensä päättyneeltä tilikaudelta. (Jyrkkiö & Riistama 2004, 23–24.) Yrityksen laskentatoimen avulla laaditut laskelmat jaetaan kahteen eri ryhmään laskelmien käyttötarkoituksen mukaisesti. Yrityksen yleinen laskentatoimi eli ulkoinen laskentatoimi sisältää erilaisia voitonjakolaskelmia tai informaatiolaskelmia. Näitä informaatiolaskelmia yrityksen laskentaosasto tuottaa eri sidosryhmiä varten. Yrityksen operatiiviseen laskentatoimeen eli yrityksen sisäiseen laskentatoimeen sisällytetään erilaisia vaihtoehtolaskelmia, tavoitelaskelmia sekä tarkkailulaskelmia. Operatiivisen laskentatoimen laskelmat laaditaan osittain liikekirjanpidon pohjalta, mutta suuri osa laskelmista perustuu yrityksen tulevaisuuden toiminnan suunnitteluun.

Yrityksen laskentatoimen avulla laaditut laskelmat jaetaan kahteen eri ryhmään laskelmien. käyttötarkoituksen mukaisesti. Yrityksen yleinen laskentatoimi eli ulkoinen laskentatoimi sisältää erilaisia voitonjakolaskelmia tai informaatiolaskelmia. Näitä informaatiolaskelmia yrityksen laskentaosasto tuottaa eri sidosryhmiä varten. Yrityksen operatiiviseen laskentatoimeen eli yrityksen sisäiseen laskentatoimeen sisällytetään erilaisia vaihtoehtolaskelmia, tavoitelaskelmia sekä tarkkailulaskelmia. Operatiivisen laskentatoimen laskelmat laaditaan osittain liikekirjanpidon pohjalta, mutta suuri osa laskelmista perustuu yrityksen tulevaisuuden toiminnan suunnitteluun.")

7

Sisäinen laskentatoimi

Johdon laskentatoimi on yrityksen tai yhteisön organisaation osa, jonka tehtävänä on tuottaa yrityksen johdon tueksi taloudellisia laskelmia päätöstilanteiden tueksi. Johdon laskentatointa kutsutaan myös sisäiseksi laskentatoimeksi, koska sen asiakkaat ovat yrityksen sisällä. Sen tuottamat laskelmat ovat luonteeltaan joko suunnitelma- tai tarkkailulaskelmia. Suunnittelulaskelmia ovat esimerkiksi investointilaskelmat ja budjetit. Johdon laskentatoimi käyttää osin samaa informaatiota kuin ulkoinen laskentatoimi. Näiden kahden eroja ovat: Normisidonnaisuus; ulkoinen laskentatoimi nojaa lakeihin ja asetuksiin kun taas johdon laskentoimen ratkaisut voivat olla yrityskohtaisia Aikajänne; johdon laskentatoimen laskelmat koskevat myös tulevaisuutta Laskennan kohde; johdon laskentatoimen laskennan kohde on yritys tai sen osa, jopa yksittäinen suorite, mutta ulkoisen laskentatoimen kohde on yritys juridisena yksikkönä

8

Laskentatoimi voidaan jakaa yleiseen laskentatoimeen eli rahoittajien laskentatoimeen (financial accounting) ja johdon laskentatoimeen (management accounting). Yleinen laskentatoimi muodostaa yrityksen perustietojärjestelmän, jolla kerätään ja rekisteröidään tietoa yrityksen taloudesta. Sen tuottamaa tietoa hyödyntävät erityisesti yrityksen omistajat vaikkapa voitonjaosta päättäessään. Nimensä mukaisesti rahoittajien laskentatoimi antaa tärkeää tietoa yrityksen tilasta myös muille rahoittajille ja yrityksen sidosryhmille. Yleistä laskentatoimea säätelevät suhteellisen tarkasti kansalliset ja kansainväliset lait ja asetukset, kuten kirjanpitolaki. Yleisen laskentatoimen lisäksi on olemassa johdon laskentatoimen tietojärjestelmä (management accounting), jonka tehtävä on avustaa yrityksen johtoa päätöksenteossa. Johdon laskentatoimi eli sisäinen laskentatoimi ei perustu normeihin, joten se voi olla erilaista eri yrityksissä. Luonnollisesti johdon laskentatoimi kuitenkin perustuu yleisen laskentatoimen tietojärjestelmään hyödyntäen sitä ja muokaten sen tuottamaa tietoa omiin tarpeisiinsa. Johdon laskentatoimi suuntautuu tulevaisuuteen, sillä päätöksentekotilanteet koskevat tietysti aina tulevaa. Yritysjohdossa eteen tulevia päätöksentekotilanteita voivat olla esimerkiksi uuden toimipaikan avaaminen tai vanhan sulkeminen, uuden tuotteen tai palvelun lanseeraaminen tai vanhan lopettaminen sekä hinnoittelu- ja investointipäätökset.

, jonka tehtävä on avustaa yrityksen johtoa päätöksenteossa. Johdon laskentatoimi eli sisäinen laskentatoimi ei perustu normeihin, joten se voi olla erilaista eri yrityksissä. Luonnollisesti johdon laskentatoimi kuitenkin perustuu yleisen laskentatoimen tietojärjestelmään hyödyntäen sitä ja muokaten sen tuottamaa tietoa omiin tarpeisiinsa. Johdon laskentatoimi suuntautuu tulevaisuuteen, sillä päätöksentekotilanteet koskevat tietysti aina tulevaa. Yritysjohdossa eteen tulevia päätöksentekotilanteita voivat olla esimerkiksi uuden toimipaikan avaaminen tai vanhan sulkeminen, uuden tuotteen tai palvelun lanseeraaminen tai vanhan lopettaminen sekä hinnoittelu- ja investointipäätökset.")

9

Rahoittajan laskentatoimi (financial accounting) huolehtii lähinnä rahaprosessin tapahtumien rekisteröinnistä liikekirjanpidon avulla. Johdon laskentatoimella (management accounting) tarkoitetaan kaikkea sitä laskentatointa, jonka antamia tietoja yrityksen toiminnallinen johto käyttää hyväkseen tehdessään päätöksiä ja ohjatessaan toimintaa. Operatiivinen laskentatoimi kerää tietoja sekä reaali- että rahaprosesseista. Sen keskeisiä osia ovat kustannuslaskenta sen eri muodoissa, sekä investointilaskelmat. Perusdatan käsittely ja arviointi kuuluvat myös laskentatoimen alueeseen.

tarkoitetaan kaikkea sitä laskentatointa, jonka antamia tietoja yrityksen toiminnallinen johto käyttää hyväkseen tehdessään päätöksiä ja ohjatessaan toimintaa. Operatiivinen laskentatoimi kerää tietoja sekä reaali- että rahaprosesseista. Sen keskeisiä osia ovat kustannuslaskenta sen eri muodoissa, sekä investointilaskelmat. Perusdatan käsittely ja arviointi kuuluvat myös laskentatoimen alueeseen.")

10

Ulkoinen, rahoituksen laskentatoimi tuottaa raportteja yrityksen ulkopuolelle. Ulkoinen laskentatoimi seuraa yrityksen ja sen ulkopuolisten talousyksiköiden välisiä liiketoimia. Ulkoisen laskentatoimen tehtävä on tuottaa kirjanpidon perusteella virallinen tilinpäätös, joka sisältää tuloslaskelman, taseen, rahoituslaskelman ja liitetiedot. Ulkoinen laskentatoimi tuottaa myös muita raportteja (esim. veroilmoitus) yrityksen ulkopuolisille tahoille. Ulkoinen laskentatoimi kuvaa yrityksen rahaprosessia. Reaaliprosessista otetaan huomioon vain ne kohdat, joissa tuotannontekijä tai suorite ylittää yrityksen rajan ja jotka aiheuttavat myös rahavirran. Sisäinen, johdon laskentatoimi tuottaa raportteja yrityksen sisäpuolelle. Sisäinen laskentatoimi on operatiivista laskentatointa ja sen tehtävä on palvella yrityksen johtamista. Laskelmia ovat esim. suunnittelua avustavat laskelmat, toimeenpanolaskelmat ja tarkkailulaskelmat. Näissä laskelmissa seurataan usein reaaliprosessiin kuuluvaa yrityksessä tapahtuvaa valmistusprosessia. Sisäisen laskentatoimen laskelmat ovat suureksi osaksi reaaliprosessia koskevia tapahtumia, joissa yrityksen rajaa ei ylitetä.

11

2. Liikekirjanpito Liikekirjanpito (tai lyhyemmin kirjanpito) on yrityksille pakollinen taloudellisten tapahtumien rekisteröinti- ja laskentajärjestelmä, jonka tuloksena syntyy tilinpäätös. Tilinpäätös on ainut laaja, määrämuotoinen ja laajasti julkinen raportti yksittäisen yrityksen taloudesta. Kirjanpidon tuloksena syntyy tilinpäätös, joka kertoo yrityksen taloudellisesta menestymisestä ja taloudellisesta tilanteesta. Tilinpäätös laaditaan kerran vuodessa tilikauden päätyttyä. Tilikausi on yhden vuoden mittainen (kts. poikkeukset, kun toimintaa aloitetaan tai lopetetaan). Tässä yhteydessä tilinpäätöstä tarkastellaan ainoastaan tuloslaskelman ja taseen muodostumisen kannalta. Kirjanpito erottaa tarkastelun kohteena olevan talousyksikön liiketapahtumat muiden talousyksiköiden tapahtumista. Tämä erillään pitotehtävä on välttämätön perustehtävä. Kirjanpidon päätehtävä on kuitenkin tuloksenlaskenta. Virallinen tilinpäätös on osaltaan voitonjakolaskelma, joka kertoo, paljonko yritys voi jakaa voittoa esimerkiksi osinkoina omistajilleen vaarantamatta toimintaedellytyksiään. Kolmas kirjanpidon tehtävä on hyväksikäyttötehtävä. Tilinpäätös on tarkoitettu yrityksen sisäisten ja ulkoisten sidosryhmien päätöksenteon apuvälineeksi ja edunvalvonnan perustaksi.

on yrityksille pakollinen taloudellisten tapahtumien rekisteröinti- ja laskentajärjestelmä, jonka tuloksena syntyy tilinpäätös. Tilinpäätös on ainut laaja, määrämuotoinen ja laajasti julkinen raportti yksittäisen yrityksen taloudesta. Kirjanpidon tuloksena syntyy tilinpäätös, joka kertoo yrityksen taloudellisesta menestymisestä ja taloudellisesta tilanteesta. Tilinpäätös laaditaan kerran vuodessa tilikauden päätyttyä. Tilikausi on yhden vuoden mittainen (kts. poikkeukset, kun toimintaa aloitetaan tai lopetetaan). Tässä yhteydessä tilinpäätöstä tarkastellaan ainoastaan tuloslaskelman ja taseen muodostumisen kannalta. Kirjanpito erottaa tarkastelun kohteena olevan talousyksikön liiketapahtumat muiden talousyksiköiden tapahtumista. Tämä erillään pitotehtävä on välttämätön perustehtävä. Kirjanpidon päätehtävä on kuitenkin tuloksenlaskenta. Virallinen tilinpäätös on osaltaan voitonjakolaskelma, joka kertoo, paljonko yritys voi jakaa voittoa esimerkiksi osinkoina omistajilleen vaarantamatta toimintaedellytyksiään. Kolmas kirjanpidon tehtävä on hyväksikäyttötehtävä. Tilinpäätös on tarkoitettu yrityksen sisäisten ja ulkoisten sidosryhmien päätöksenteon apuvälineeksi ja edunvalvonnan perustaksi.")

12

Pelkistettynä liikekirjanpidon prosessi sisältää kolme vaihetta: juoksevan kirjanpidon, tilinpäätöksen ja tilinavauksen. Juokseva kirjanpito on liiketapahtumien rutiininomaista muistiin merkitsemistä tilijärjestelmään. Tuloksen ja taseen ymmärtäminen edellyttää kuitenkin riittäviä perustietoja kirjanpitovienneistä. Juoksevan kirjanpidon vienneistä johdetaan tilikauden tilinpäätös. Tilikausi on useimmiten 12 kuukauden pituinen ajanjakso. Seuraavan tilikauden alussa tilinavauksessa siirretään edellisen kauden päättävän taseen luvut juoksevan kirjanpidon tileille. Tämä varmistaa kirjanpidon jatkuvuuden tilikaudesta toiseen.

13

Liiketapahtumien kirjaaminen

Kirjanpidossa liiketapahtumat merkitään tileille. Liiketapahtuma eli tilitapahtuma tarkoittaa taloudellista toimenpidettä, joka aiheuttaa rahamääräisen kirjauksen (tiliviennin) kirjanpitoon. Tiliä voidaan havainnollistaa kuvan tapaan tiliristikolla, jossa erottuu selkeästi vasen puoli eli debet ja oikea puoli eli kredit. Pankkitilin tiliotteessa rahojen lisääntymistä merkitään plussalla ja vähentymistä miinuksella. Tiliristikolla rahojen lisääntyminen merkitään rahatilin debet-puolelle ja rahojen vähentyminen kredit-puolelle.

kirjanpitoon. Tiliä voidaan havainnollistaa kuvan tapaan tiliristikolla, jossa erottuu selkeästi vasen puoli eli debet ja oikea puoli eli kredit. Pankkitilin tiliotteessa rahojen lisääntymistä merkitään plussalla ja vähentymistä miinuksella. Tiliristikolla rahojen lisääntyminen merkitään rahatilin debet-puolelle ja rahojen vähentyminen kredit-puolelle.")

14

Kahdenkertaisen kirjanpidon periaatteen mukaan jokainen liiketapahtuma kirjataan vähintään kahdelle tilille siten, että debet-merkkisten ja kredit-merkkisten vientien summa on yhtä suuri. Esimerkiksi kun yritys maksaa palkkoja, rahat vähenevät ja rahatilille tulee kredit-merkintä. Vastatilinä on tässä tapauksessa rahan käyttöä kuvaava menotili, jolle syntyy debet-merkintä. Tulot aiheuttavat vastaavasti kirjauksen rahatilin debetiin ja rahan lähdettä kuvaavan tulotilin kreditiin. Liiketapahtumien kirjaamissäännöt voidaan johtaa näistä perustapahtumista.

15

Kuinka menetellään sitten siinä tapauksessa, että yritys myy suoritteitaan kuukauden maksuajalla?

Edellä sovellettiin maksuperustetta, jonka mukaan ainoastaan rahan liikkuminen aiheuttaa kirjauksen. Pääsääntöinen kirjaamisperuste on kuitenkin suoriteperuste, jonka mukaan menot ja tulot kirjataan jo niiden syntymishetkellä. Meno kirjataan, kun tuotannontekijä vastaanotetaan, ja tulo, kun suorite luovutetaan. Suoritteen luovuttaminen aiheuttaa viennin tulotilin kreditiin kuten aikaisemminkin, mutta vastatilinä ei ole rahatili vaan myyntisaamisten tili. Kun asiakas maksaa, syntyy rahoitustapahtuma, joka aiheuttaa rahojen lisääntymisen. Se näkyy rahatilin debetissä ja myyntisaamisten kreditissä. Samalla myyntisaaminen häviää, koska tilin molemmilla puolilla on yhtä suuri summa eli saldo on nolla. Raaka-aineen ostaminen maksuajalla aiheuttaa samankaltaisen kirjausketjun, jossa käytetään rahatilin lisäksi aineostojen ja ostovelkojen tiliä.

16

Maksu- ja suoriteperusteen eroa on havainnollistettu yllä

Maksu- ja suoriteperusteen eroa on havainnollistettu yllä. Tapahtuma 1 on kirjattu maksuperusteisesti tai se edustaa käteismyyntiä, kun taas tapahtumassa 2 näkyvät myyntitapahtumaan liittyvät suoriteperusteiset kirjaukset.

17

Edellä on esitelty lyhyesti yhdellä esimerkillä tärkeimmät liiketapahtumatyypit: menot, tulot ja rahoitustapahtumat. Lisäksi voidaan tunnistaa niiden oikaisu- ja siirtoerät. Oikaisueriä aiheuttavat esimerkiksi alennukset ja siirtoeriä menojen käyttötarkoituksen muuttuminen. Todellisiin osto- ja myyntitapahtumiin liittyy useimmiten myös arvonlisävero. Se on yrityksen tuloksen muodostumisen kannalta läpikulkuerä Menot ja tulot koskettavat meno- tai tulotiliä ja vastatilinä on jokin rahoitustili. Rahoitustapahtumat kirjataan aina kahdelle rahoitustilille, toisen debet-puolelle ja toisen kredit-puolelle. Rahoitustilejä ovat raha- ja saamistilit sekä pääomatilit. Raha- ja saamistilit osoittavat, kuinka paljon yrityksellä on kullakin hetkellä rahaa käteisenä tai pankissa ja saamisia asiakkailta tai muilta velallisilta. Pääomatileillä seurataan, mistä lähteistä yritys on hankkinut rahoituksensa. Esimerkiksi lainojen, oman pääoman, kertyneiden voittovarojen ja ostovelkojen tilit ovat pääomatilejä.

18

Lainan noston tai oman pääoman sijoituksen vaikutusta tileillä voi miettiä samaan tapaan kuin myyntitulon yhteydessä. Lainan takaisinmaksun vaikutus rahatiliin ja vieraan pääoman tiliin on samankaltainen kuin ostotapahtumassa. Voitonjako on rahoitustapahtuma, jossa omistajille maksetaan korvaus heidän pääomasijoituksestaan. Esimerkiksi osakeyhtiössä yhtiökokous päättää vuosittain osingonjaosta. Osinkoja ei voida jakaa osakepääomasta, vaan siihen on käytettävä kertyneitä voittovaroja tai muuta vapaata omaa pääomaa. Voitonjako ei näy tuloslaskelmassa. Voitonjako vähentää suoraan vapaata omaa pääomaa, esimerkiksi kertyneitä voittovaroja, ja aiheuttaa maksun yrityksen rahatililtä.

19

Tuloslaskelma ja tase Edellä kirjanpidon prosessin pääkohtia havainnollistettiin tiliristikkojen avulla. Tilinpäätöstä ei kuitenkaan julkisteta tulostilin ja tasetilin muodossa, vaan kirjanpitolainsäädännössä, tarkemmin sanottuna kirjanpitoasetuksessa, on annettu tuloslaskelman ja taseen esitysmuoto. Tuloslaskelma on yksi tilinpäätöksen raportti. Se kertoo, kuinka paljon voittoa tai tappiota yritys on esim. yhden vuoden aikana tehnyt. Tuloslaskelma kertoo yrityksen voiton tai tappion yhdeltä tilikaudelta. Tase on toinen tärkeä tilinpäätökseen kuuluva raportti. Se kertoo yrityksen varat ja omaisuuden sekä sen, miten yritys on rahoittanut toimintaansa eli kuinka paljon omaa tai vierasta pääomaa yrityksellä on tilinpäätöshetkellä. (historia)

")

20

Tilinpäätökseen kuuluvat myös rahoituslaskelma sekä liitetiedot.

Kirjanpidolla on informaatiotehtävä. Keskeiset tiedot ovat tuloslaskelmassa, joka osoittaa tuloksen muodostumisen sekä taseessa, joka kuvaa tilinpäätöspäivän taloudellista asemaa. Kirjanpidolla on erillään pitotehtävä. Kirjanpidon avulla pidetään erillään yrityksen ja muiden talousyksikköjen menot, tulot ja rahat. Esimerkiksi yrityksen omistajan menot, tulot ja rahat on pidettävä erillään yrityksen menoista, tuloista ja rahoista. Erillään pitotehtävä tarkoittaa esim. sitä, että yrityksen kirjanpitoon ei voi merkitä omistajan henkilökohtaisia elämiseen liittyviä menoja tai sitä, että yrityksen A kirjanpitoon ei voi merkitä yrityksen B menoja tai tuloja. Tilinpäätöksellä on merkitystä myös voitonjakopäätökselle. Yrityksen jakokelpoinen voitto kiinnostaa omistajia, mutta myös verottajaa, koska veroilmoitus laaditaan kirjanpidon perusteella. Yrityksen tulos, voitto tai tappio, vaikuttaa maksettaviin veroihin.

21

Tulostilillä tuotot näkyivät kredit-puolella ja kulut debet-puolella, mutta tuloslaskelmassa käytetään etumerkkejä. Plus- ja miinus-merkkien käytössä on oltava tarkkana varsinkin varastojen muutosten kohdalla. Varastojen kasvu vaikuttaa aina lopulta tulosta lisäävästi (kredit). Valmistevarastojen osalta tämä näkyy selvästi, mutta materiaaleihin sisältyvä varaston kasvu vähentää kuluja (ainekäyttöä), joten etumerkki on miinus. Vaikka taseessa voidaankin nähdä debet- ja kredit-puoli, esitetään tulos aina vastattavien omassa pääomassa ja tuloksella on etumerkki. Rahoituskulut tarkoittavat korkokuluja ja muita vieraan pääoman hankintaan liittyviä kuluja, kuten toimitusmaksut ja provisiot. Yrityksellä voi olla myös rahoitustuottoja, kuten korko- tai osinkotuottoja. Satunnaiset erät ovat tilikaudelle ajoittuvia poikkeuksellisia tuottoja ja kuluja, joita ei normaalisti esiinny. Tilinpäätössiirrot ovat verotuksessa hyväksyttäviä joustokohtia, eivät varsinaisia kuluja. Tuloveroja laskettaessa kirjanpidon tulosta pidetään lähtökohtana verotettaville tuloille, mutta ne eivät ole täsmälleen sama asia. Karkeasti tuloverojen määrä on laskettavissa veroprosentin avulla tilikauden voitosta ennen verojen vähentämistä.

22

Tuloslaskelman kaava Tuloslaskennan kaava on annettu kirjanpitoasetuksessa. 1. LIIKEVAIHTO 2. Valmiiden ja keskeneräisten tuotteiden varastojen muutos 3. Valmistus omaan käyttöön 4. Liiketoiminnan muut tuotot 5. Materiaalit ja palvelut a) Aineet, tarvikkeet ja tavarat aa) Ostot tilikauden aikana ab) Varastojen muutos b) Ulkopuoliset palvelut 6. Henkilöstökulut a) Palkat ja palkkiot b) Henkilösivukulut ba) Eläkekulut bb) Muut henkilösivukulut 7. Poistot ja arvonalentumiset a) Suunnitelman mukaiset poistot b) Arvonalentumiset pysyvien vastaavien hyödykkeistä c) Vaihtuvien vastaavien poikkeukselliset arvonalentumiset 8. Liiketoiminnan muut kulut 9. LIIKEVOITTO (-TAPPIO) 10. Rahoitustuotot ja -kulut a) Tuotot osuuksista saman konsernin yrityksissä b) Tuotot osuuksista omistusyhteysyrityksissä c) Tuotot muista pysyvien vastaavien sijoituksista d) Muut korko- ja rahoitustuotot e) Arvonalentumiset pysyvien vastaavien sijoituksista f) Arvonalentumiset vaihtuvien vastaavien rahoitusarvopapereista g) Korkokulut ja muut rahoituskulut 11. VOITTO (TAPPIO) ENNEN SATUNNAISIA ERIÄ 12. Satunnaiset erät a) Satunnaiset tuotot b) Satunnaiset kulut 13. VOITTO (TAPPIO) ENNEN TILINPÄÄTÖSSIIRTOJA JA VEROJA 14. Tilinpäätössiirrot a) Poistoeron muutos b) Vapaaehtoisten varausten muutos 15. Tuloverot 16. Muut välittömät verot 17. TILIKAUDEN VOITTO (TAPPIO)

Aineet, tarvikkeet ja tavarat. aa) Ostot tilikauden aikana. ab) Varastojen muutos. b) Ulkopuoliset palvelut. 6. Henkilöstökulut. a) Palkat ja palkkiot. b) Henkilösivukulut. ba) Eläkekulut. bb) Muut henkilösivukulut. 7. Poistot ja arvonalentumiset. a) Suunnitelman mukaiset poistot. b) Arvonalentumiset pysyvien vastaavien hyödykkeistä. c) Vaihtuvien vastaavien poikkeukselliset arvonalentumiset. 8. Liiketoiminnan muut kulut. 9. LIIKEVOITTO (-TAPPIO) 10. Rahoitustuotot ja -kulut. a) Tuotot osuuksista saman konsernin yrityksissä. b) Tuotot osuuksista omistusyhteysyrityksissä. c) Tuotot muista pysyvien vastaavien sijoituksista. d) Muut korko- ja rahoitustuotot. e) Arvonalentumiset pysyvien vastaavien sijoituksista. f) Arvonalentumiset vaihtuvien vastaavien rahoitusarvopapereista. g) Korkokulut ja muut rahoituskulut. 11. VOITTO (TAPPIO) ENNEN SATUNNAISIA ERIÄ. 12. Satunnaiset erät. a) Satunnaiset tuotot. b) Satunnaiset kulut. 13. VOITTO (TAPPIO) ENNEN TILINPÄÄTÖSSIIRTOJA JA VEROJA. 14. Tilinpäätössiirrot. a) Poistoeron muutos. b) Vapaaehtoisten varausten muutos. 15. Tuloverot. 16. Muut välittömät verot. 17. TILIKAUDEN VOITTO (TAPPIO)")

23

- +

24

TASE Yrityksen tulisi seurata taseesta oman toimintansa pääomarakennetta. Sen tulisi tunnistaa ajoissa merkit liiallisen vieraan pääoman käytöstä. Tase ilmoittaa yrityksen taloudellisen tilanteen tilinpäätöshetkellä. Siihen kuuluvat varat ja velat, rahan käyttö ja sen lähteet. Kyseessä on toiminnallisen historian lopputulos. Taseen loppusumma on liikevaihdon ohella yrityksen tärkeimpiä mittareita. Sellaisenaan luku ei kuitenkaan kerro koko totuutta, huomioon tulee ottaa yrityksen toimiala ja tuotantotapavalinnat. Esimerkiksi tilitoimiston ja teollisuusyrityksen taseen loppusummaa on hankala vertailla täysin erilaisen toimialan takia. (Lauslahti 2007) Kirjanpitoasetuksessa oleva tasekaava on kaikille kirjanpitovelvollisille yhteinen, pienet kirjanpitovelvolliset voivat kuitenkin käyttää vaihtoehtoisesti myös lyhennettyä kaavaa. Jos tase ei sellaisenaan pysty antamaan oikeaa ja riittävää kuvaa yrityksen taloudellisesta asemasta, lisätiedot tulee mainita erikseen liitetiedoissa. (Salmi 2006: 59) Tase-erät ovat normaalisti melko hitaasti muuttuvia, joten lukijan kannattaa kiinnittää huomio merkittäviin muutoksiin. (Leppiniemi & Leppiniemi 2000: 140)

Kirjanpitoasetuksessa oleva tasekaava on kaikille kirjanpitovelvollisille. yhteinen, pienet kirjanpitovelvolliset voivat kuitenkin käyttää. vaihtoehtoisesti myös lyhennettyä kaavaa. Jos tase ei sellaisenaan pysty. antamaan oikeaa ja riittävää kuvaa yrityksen taloudellisesta asemasta, lisätiedot tulee mainita erikseen liitetiedoissa. (Salmi 2006: 59) Tase-erät ovat normaalisti melko hitaasti muuttuvia, joten lukijan. kannattaa kiinnittää huomio merkittäviin muutoksiin. (Leppiniemi & Leppiniemi 2000: 140)")

25

Käyttöomaisuudesta ja pitkäaikaisista sijoituksista käytetään myös nimitystä pysyvät vastaavat ja vaihto- ja rahoitusomaisuudesta nimitystä vaihtuvat vastaavat. Aineettomiin hyödykkeisiin kuuluu mm. erikseen luovutettavia oikeuksia sekä aktivoituja tutkimus- ja kehittämismenoja. Aineellisiin hyödykkeisiin luetaan koneet ja kalusto, rakennukset sekä maa-alueet. Sijoitukset ja rahoitusarvopaperit voivat sisältää samankaltaisia eriä, mutta sijoitukset on tarkoitettu tuottamaan usean tilikauden aikana, kun taas rahoitusarvopaperit on tarkoitettu pidettäväksi vain lyhyen aikaa. Pitkäaikaiset saamiset tai velat erääntyvät maksettavaksi yli vuoden kuluttua tilinpäätöspäivästä. Muut saamiset ja velat ovat lyhytaikaisia. Saamisia ovat myyntisaamiset sekä siirtosaamiset, lainasaamiset ja muut saamiset. Velkoja ovat erilaiset lainat, ostovelat, saadut ennakkomaksut, siirtovelat ja muut velat. Siirtosaamiset ja siirtovelat, samoin kuin pakolliset varaukset, liittyvät tulojen ja menojen kohdentamiseen oikealle tilikaudelle.

26

Taseen vastaava-puoli kertoo yrityksen omaisuuden ja varojen

sidonnaisuudesta ja koostumuksesta. Se jaetaan kahteen pääryhmään omaisuuden käyttötarkoituksen perusteella: pysyviin vastaaviin ja vaihtuviin vastaaviin. Vaihtuvat vastaavat tuottavat tuloa ainoastaan yhtenä tilikautena, toisin kuin pysyvät vastaavat, jotka tuottavat tuloa useampana tilikautena. Näiden ero on usein melko häilyvä, tapahtuma voi vaihtaa paikkaan riippuen tilanteen kehityksestä. Esimerkiksi myyntisaaminen voi vaihtua vaihtuvista pysyviin, jos ostajalla on suurempia maksuvaikeuksia. (Salmi 2006: 59) Pysyvät vastaavat käsittävät aineettomat ja aineelliset hyödykkeet sekä sijoitukset. Kyseessä on melko kiinteät tulonlähteet, eikä niitä ole helppo muuttaa rahaksi. Nämä myös tuottavat tuloa useamman tilikauden ajan. Aineettomat hyödykkeet ovat immateriaalista varallisuutta, kuten patentteja ja kehittämismenoja. Aineelliset hyödykkeet ovat materiaalista, konkreettista omaisuutta, johon liittyy tulevaisuuden tulonodotuksia. Niihin kuuluu muun muassa rakennukset sekä koneet ja kalusto. Myös ennakkomaksut ja keskeneräiset hankinnat ovat aineellisia hyödykkeitä. Sijoituksiin sisältyy osakkeita sekä saamisia ja osuuksia omistusyhteysyrityksiltä. Niiden tarkoitus on tuottaa tuloa pidemmän ajan kuluessa, siitä syystä ne eroavat lyhytaikaisista arvopaperisijoituksista. (Salmi 2006: 60-63)

Pysyvät vastaavat käsittävät aineettomat ja aineelliset hyödykkeet sekä. sijoitukset. Kyseessä on melko kiinteät tulonlähteet, eikä niitä ole helppo muuttaa rahaksi. Nämä myös tuottavat tuloa useamman tilikauden ajan. Aineettomat hyödykkeet ovat immateriaalista varallisuutta, kuten. patentteja ja kehittämismenoja. Aineelliset hyödykkeet ovat. materiaalista, konkreettista omaisuutta, johon liittyy tulevaisuuden. tulonodotuksia. Niihin kuuluu muun muassa rakennukset sekä koneet ja. kalusto. Myös ennakkomaksut ja keskeneräiset hankinnat ovat aineellisia. hyödykkeitä. Sijoituksiin sisältyy osakkeita sekä saamisia ja osuuksia. omistusyhteysyrityksiltä. Niiden tarkoitus on tuottaa tuloa pidemmän. ajan kuluessa, siitä syystä ne eroavat lyhytaikaisista. arvopaperisijoituksista. (Salmi 2006: 60-63)")

27

Vaihtuvat vastaavat ovat lyhytkestoista omaisuutta. Niiden muuttaminen

rahaksi käy helpommin, eivätkä ne tuota tuloa yhtä tilikautta pidempään. Ensimmäinen erä on Vaihto-omaisuus, joka sisältää myyntiin tarkoitetut tuotteet, niiden raaka-aineet ja puolivalmisteet. Jos varaston määrä on huomattavasti kasvanut, tulee kiinnittää huomiota sen aiheuttajaan. Syynä saattaa olla se, ettei epäkurantteja tuotteita ole huomioitu asianmukaisesti. Tällä taas on vaikutusta tilikauden tulokseen. Vaihtuvien vastaavien erä Saamiset sisältää saamisia, jotka on suunniteltu tuottavan tuloa ainoastaan yhden tilikauden aikana. Maksuaika saattaa kuitenkin olla yli vuodenkin. Rahoitusarvopaperit ovat tilapäisiä sijoituksia ja Rahat ja pankkisaamiset käteisluontoista maksuvalmiusreserviä. (Leppiniemi & Leppiniemi 2000: )

")

28

Taseen vastattavaa-puoli kertoo yrityksen pääomarakenteen

Taseen vastattavaa-puoli kertoo yrityksen pääomarakenteen. Se selventää lukijalle, mistä lähteistä rahoitus koostuu, omasta vai vieraasta pääomasta. Oma pääoma kertoo yrityksen hyvästä pääomarakenteesta, mitä enemmän sitä on, sitä joustavampi on rahoituksellinen tilanne ja suuremmat rahoitukselliset reservit. Rahoitusriski on aina sitä pienempi, mitä enemmän yrityksellä on omaa pääomaa. Omaa pääomaa yritys voi saada joko omistajien sijoituksista, omasta toiminnasta tai omaisuuden hallussapidosta. Tällainen on esimerkiksi kiinteistöosakkeet, joiden arvo on noussut ostamisen jälkeen. Vieraan pääoman määrä ja sen osuus koko pääomasta kuvaa yrityksen rahoitusriskiä. Riski johtuu lainojen tiettyihin ajankohtiin sijoittuvista korkomaksuista ja takaisinmaksuvelvoitteesta. Rahoituksen tulee riittää näiden velvoitteiden hoitamiseen, tai muussa tapauksessa olemassa oleva riski toteutuu. Jos arvioidaan yrityksen vakavaraisuutta ja rahoitusriskiä, otetaan huomioon vieraan pääoman lisäksi myös pakolliset varaukset ja verovelat. (Leppiniemi & Leppiniemi 2000: 162) Vieras pääoma jaetaan lyhytaikaiseksi ja pitkäaikaiseksi velaksi. Jako menee yhden vuoden kohdalla, pitkäaikaisten lainojen takaisinmaksuaika on sitä pidempi ja lyhytaikaisten lyhyempi. Yrityksen maksuvalmiuteen vaikuttavat erityisesti lyhytaikaiset lainat, riskinä on, etteivät rahat riitä lainojen takaisinmaksuun. Yrityksen rahoitustilanne on sitä riskittömämpi, mitä suuremmat ovat sen maksuvalmiusreservit. (Leppiniemi & Leppiniemi 2000: 162)

Vieras pääoma jaetaan lyhytaikaiseksi ja pitkäaikaiseksi velaksi. Jako menee yhden vuoden kohdalla, pitkäaikaisten lainojen takaisinmaksuaika on sitä pidempi ja lyhytaikaisten lyhyempi. Yrityksen maksuvalmiuteen vaikuttavat erityisesti lyhytaikaiset lainat, riskinä on, etteivät rahat riitä lainojen takaisinmaksuun. Yrityksen rahoitustilanne on sitä riskittömämpi, mitä suuremmat ovat sen maksuvalmiusreservit. (Leppiniemi & Leppiniemi 2000: 162)")

29

Vastaavaa (varat) * Pysyvät vastaavat o Aineettomat hyödykkeet + Kehittämismenot + Aineettomat oikeudet o Aineelliset hyödykkeet + Maa- ja vesialueet + Rakennukset ja rakennelmat + Koneet ja kalusto o Sijoitukset + Osakkeet ja osuudet + Saamiset * Vaihtuvat vastaavat o Vaihto-omaisuus + Aineet ja tarvikkeet + Keskeneräiset tuotteet + Valmiit tuotteet/tavarat o Saamiset + Myyntisaamiset + Lainasaamiset + Siirtosaamiset o Rahoitusarvopaperit + Muut arvopaperit o Rahat ja pankkisaamiset Vastattavaa (oma pääoma ja vieras pääoma) Oma pääoma Osake-, osuus- tai muu vastaava pääoma Ylikurssirahasto Arvonkorotusrahasto Muut rahastot Edellisien tilikausien voitto (tappio) Tilikauden voitto (tappio) Tilinpäätössiirtojen kertymä Poistoero Vapaaehtoiset varaukset Pakolliset varaukset Vieras pääoma Joukkovelkakirjalainat Lainat rahoituslaitoksilta Eläkelainat Saadut ennakot Ostovelat Siirtovelat

Oma pääoma. Osake-, osuus- tai muu vastaava pääoma. Ylikurssirahasto. Arvonkorotusrahasto. Muut rahastot. Edellisien tilikausien voitto (tappio) Tilikauden voitto (tappio) Tilinpäätössiirtojen kertymä. Poistoero. Vapaaehtoiset varaukset. Pakolliset varaukset. Vieras pääoma. Joukkovelkakirjalainat. Lainat rahoituslaitoksilta. Eläkelainat. Saadut ennakot. Ostovelat. Siirtovelat.")

31

Tilinpäätös Ensimmäinen vaihe on laskea kunkin tilin saldo. Tämä tapahtuu laskemalla tilin kummallakin puolella olevien kirjausten summat erikseen yhteen. Kun suuremmasta summasta vähennetään pienempi summa, saadaan erotuksena tilin saldo. Tili tasataan siten, että saldo merkitään tilin pienemmälle puolelle, minkä jälkeen tilin molempien puolien summat ovat yhtä suuret. Laskettaessa tilin saldoja vedetään tiliristikon poikki yksinkertainen poikkiviiva, jonka alapuolelle merkitään yläpuolen erien summa. Tilin päättäminen tapahtuu kirjanpitoviennillä, jonka jälkeen tilin molemmilla puolilla on yhtä suuri saldo ("tili menee tasan"). Tämä merkitään kaksinkertaisella poikkiviivalla

. Tämä merkitään kaksinkertaisella poikkiviivalla.")

32

Kahdenkertaisuuden periaate pätee myös tilinpäätösvienneissä, joten vastakirjaus on tehtävä tulos- tai tasetilille. Jos jaksotusongelma sivuutetaan, voidaan yksinkertaistaen todeta, että tulo- ja menotilit päätetään tulostilille ja muut tilit taseeseen. Kun kaikki tilit on päätetty, lasketaan tulostilin saldo ja lopuksi tulostili päätetään tasetilille. Tulojen jaksottaminen on vaivatonta, koska pääsääntöisesti suoriteperusteisesti kirjatut tulot ovat tilikauden tuottoja. Seuraavaksi pitäisi kuitenkin tunnistaa näitä tuottoja vastaavat menot. Ongelma on siinä, että osa menoista tuottaa tuloa useana tilikautena. Jotta kauden tuloksesta saisi oikean käsityksen, on menot jaettava usealle tilikaudelle. Yleinen periaate menojen jaksottamisessa on, että se osa menosta, josta ei enää odoteta tuloja vastaisuudessa, kirjataan tulostilille kuluksi. Loppuosa menosta aktivoidaan tasetilille, josta se siirtyy aikanaan kuluksi myöhempien tilikausien tuloslaskelmaan.

33

Poistot tilinpäätöksessä

Esimerkiksi tuotantolaitoksen koneet ja rakennukset ovat pitkävaikutteisia menoja, joten koneen hankintamenoa ei vähennetä kokonaisuudessaan hankintavuoden tuotoista vaan ainoastaan tietty kuluosa eli poisto. Kirjanpidon poisto perustuu ennalta laadittuun poistosuunnitelmaan. Varsin usein poistosuunnitelman taustalla on kuitenkin jokin kaavamainen poistomenetelmä, kuten tasapoisto tai menojäännöspoisto. Tasapoistoerät saadaan jakamalla käyttöomaisuuden hankintameno pitoajalla. Tasapoistoa käytettäessä tilikauden poisto säilyy yhtä suurena kullakin tilikaudella. Menojäännöspoistossa poiston määrä pienenee omaisuuden vanhentuessa. Menojäännös tarkoittaa hankintamenon vielä poistamatonta osaa. Poiston suuruus lasketaan vakiona pysyvän prosentin avulla tilikausittain pienenevästä menojäännöksestä. Alla on tarkasteltu poistomenetelmien eroa käyttäen esimerkkinä hankintamenoltaan 1 miljoonan euron arvoista konetta, joka on hankittu tilikauden 1 alussa ja jonka pitoaika on viisi vuotta.

34

Vaihto-omaisuus tilinpäätöksessä

Vaihto-omaisuusmeno on toinen tyypillinen tapaus, jossa jaksottamisongelma on ratkaistava. Vaihto-omaisuutta ovat esimerkiksi erilaiset raaka-aineet, puolivalmisteet, valmisteet, pakkaustarvikkeet, erilaiset apu- ja tarveaineet sekä keskeneräiset työt. Koska kaikkea tilikauden aikana hankittua raaka-ainetta ei käytetä tilikauden aikana luovutettujen suoritteiden valmistuksessa, ei raaka-aineen hankintamenoa voi kokonaisuudessaan merkitä kuluksi. Varastossa olevasta myyntikelpoisesta tavarasta odotetaan tuloa myöhempinä tilikausina, joten varaston arvo on aktivoitava taseeseen

35

Rahoituslaskelmalla tarkoitetaan kirjanpitovelvollisen tietyn tilikauden ¬rahavirrat käsittävää laskelmaa, josta käy selville varojen hankinta ja varojen käyttö. Yleisohjeen lähtökohtana on ohjata kirjanpitovelvollista laatimaan rahoituslaskelma maksuperusteisesti siten, että se kuvaa kirjanpitoasetuksen säännösten mukaisesti liiketoiminnan, investointien ja rahoituksen rahavirtoja (ns. rahavirtalaskelma). Koska rahoituslaskelman laatimisperiaatteista ja esittämistavasta ei ole eri yhteisömuotojen erillislainsäädännössä tarkempia säännöksiä ja kirjanpitolaissa ja -asetuksessa annetut säännöt ovat suhteellisen yleisluonteisia, voi kirjanpitovelvollinen perustellusta syystä oikean ja riittävän kuvan niin vaatiessa määrin poiketa tämän yleisohjeen mukaisesta rahoituslaskelmasta. Rahoituslaskelmassa tulee kuitenkin aina esittää kirjanpitoasetuksessa säädetyt liiketoiminnan, investointien ja rahoituksen rahavirrat. Mainittujen pääryhmien alla olevat erät voidaan tarvittaessa esittää tätä ohjetta yksityiskohtaisemmin tai suppeammin eriä yhdistellen. Rahoituslaskelmaa laadittaessa voidaan soveltaa hyvään kirjanpitotapaan kuuluvaa olennaisuuden periaatetta, joka tässä yhteydessä tarkoittaa muun muassa sitä, että rahoituslaskelmaerien esittämisessä maksuperusteisina voidaan pitäytyä olennaisiin eriin.

. Koska rahoituslaskelman laatimisperiaatteista ja esittämistavasta ei ole eri yhteisömuotojen erillislainsäädännössä tarkempia säännöksiä ja kirjanpitolaissa ja -asetuksessa annetut säännöt ovat suhteellisen yleisluonteisia, voi kirjanpitovelvollinen perustellusta syystä oikean ja riittävän kuvan niin vaatiessa määrin poiketa tämän yleisohjeen mukaisesta rahoituslaskelmasta. Rahoituslaskelmassa tulee kuitenkin aina esittää kirjanpitoasetuksessa säädetyt liiketoiminnan, investointien ja rahoituksen rahavirrat. Mainittujen pääryhmien alla olevat erät voidaan tarvittaessa esittää tätä ohjetta yksityiskohtaisemmin tai suppeammin eriä yhdistellen. Rahoituslaskelmaa laadittaessa voidaan soveltaa hyvään kirjanpitotapaan kuuluvaa olennaisuuden periaatetta, joka tässä yhteydessä tarkoittaa muun muassa sitä, että rahoituslaskelmaerien esittämisessä maksuperusteisina voidaan pitäytyä olennaisiin eriin.")

36

Rahoituslaskelma Mäkisen kehittämä kassavirtalaskelma pohjautuu perinteiseen rahoituslaskelmaan, josta on määrätty kirjanpitolaissa ja –asetuksessa. Kirjanpitolautakunta on antanut yleisohjeen rahoituslaskelman laatimisesta ( ). Kirjanpitolain 3. luvun 1§ 1. momentissa määrätään, että tilinpäätöksen tulee sisältää rahoituslaskelma. Rahoituslaskelmaa ei tarvitse kuitenkaan laatia, jos kyseessä on niin sanottu pienyritys (pienyrityksen rajat lueteltu kappaleessa 2.1). Rahoituslaskelman laadintaa ohjaavassa kirjanpitolautakunnan yleisohjeessa on, että rahoituslaskelma käsittää kirjanpitovelvollisen tilikauden rahavirrat, joista käy ilmi yrityksen varojen hankinta sekä niiden käyttö. Rahoituslaskelma laaditaan maksuperusteisesti tilikaudelta, ja se muodostuu liiketoiminnan, investointien ja rahoituksen rahavirroista. Rahoituslaskelmassa käsitellään vain olennaisia maksuperusteisia eriä. Kirjanpitolautakunnan yleisohjeessa esitetty suora rahoituslaskelma on vastaava jaottelultaan ja sisällöltään Mäkisen oman tilikartan kanssa. Suorassa rahoituslaskelmassa liiketoiminnan rahavirtaa ei ole oikaistu esimerkiksi varaston muutoksella ja poistoilla, kuten epäsuorassa rahoituslaskelmassa tehdään. Suorassa ja epäsuorassa rahoituslaskelmassa rahoituksen ja investointien rahavirrat on esitetty samalla tavalla. Mäkisen kassavirtalaskelmissa lukuja ei oikaista ja ne esitetään bruttomääräisinä, kuten suorassa rahoituslaskelmassa.

. Kirjanpitolain 3. luvun 1§ 1. momentissa määrätään, että tilinpäätöksen tulee sisältää rahoituslaskelma. Rahoituslaskelmaa ei tarvitse kuitenkaan laatia, jos kyseessä on niin sanottu pienyritys (pienyrityksen rajat lueteltu kappaleessa 2.1). Rahoituslaskelman laadintaa ohjaavassa kirjanpitolautakunnan yleisohjeessa on, että rahoituslaskelma käsittää kirjanpitovelvollisen tilikauden rahavirrat, joista käy ilmi yrityksen varojen hankinta sekä niiden käyttö. Rahoituslaskelma laaditaan maksuperusteisesti tilikaudelta, ja se muodostuu liiketoiminnan, investointien ja rahoituksen rahavirroista. Rahoituslaskelmassa käsitellään vain olennaisia maksuperusteisia eriä. Kirjanpitolautakunnan yleisohjeessa esitetty suora rahoituslaskelma on vastaava jaottelultaan ja sisällöltään Mäkisen oman tilikartan kanssa. Suorassa rahoituslaskelmassa liiketoiminnan rahavirtaa ei ole oikaistu esimerkiksi varaston muutoksella ja poistoilla, kuten epäsuorassa rahoituslaskelmassa tehdään. Suorassa ja epäsuorassa rahoituslaskelmassa rahoituksen ja investointien rahavirrat on esitetty samalla tavalla. Mäkisen kassavirtalaskelmissa lukuja ei oikaista ja ne esitetään bruttomääräisinä, kuten suorassa rahoituslaskelmassa.")

37

Kassavirtalaskelma Lassi Mäkinen kehitti 2004 kassavirtapohjaisen kirjanpitomenetelmän. Kassakirjanpito pohjautuu siihen, että kirjanpito laaditaan maksuperusteisesti eikä siitä laadita tuloslaskelmaa eikä tasetta muutoin kuin tilinpäätöksessä, koska kirjanpitolaki (3 § 1) edellyttää sitä. Kassakirjanpidon on tarkoitus tuottaa kassavirtalaskelmia joiden perusteella voidaan todeta menneen ajan rahojen riittävyys ja hyödyntää siitä saatuja lukuja kassasuunnitteluun ilman ajallista katkeamista. Lisäksi tavoitteena on hyödyntää tietoa rahavarojen riittävyydestä, niin ettei voitonjako vaaranna yrityksen maksukykyä. (Mäkinen 2009.) Lassi Mäkisen kehittämä kassakirjanpito perustuu siihen, että kaikki liiketapahtumat kirjataan kirjanpitoon vasta, kun ne näkyvät pankin tiliotteella. Tällöin on kyseessä maksuperusteinen kirjaaminen.

edellyttää sitä. Kassakirjanpidon on tarkoitus tuottaa. kassavirtalaskelmia joiden perusteella voidaan todeta menneen ajan rahojen. riittävyys ja hyödyntää siitä saatuja lukuja kassasuunnitteluun ilman ajallista. katkeamista. Lisäksi tavoitteena on hyödyntää tietoa rahavarojen riittävyydestä, niin ettei voitonjako vaaranna yrityksen maksukykyä. (Mäkinen 2009.) Lassi Mäkisen kehittämä kassakirjanpito perustuu siihen, että kaikki liiketapahtumat. kirjataan kirjanpitoon vasta, kun ne näkyvät pankin tiliotteella. Tällöin on. kyseessä maksuperusteinen kirjaaminen.")

38

Mäkinen ei käytä menetelmässään perinteistä tuloslaskelmakaavaa kirjanpitonsa

pohjana vaan perustaa sen kassavirtalaskelman muotoon. Lähtökohtana on kassa kuukauden alussa eli periaatteessa pankkitilin saldo lisättynä mahdollisen käteiskassan varoilla.

39

Laskelmassa ovat varsinaisen liiketoiminnan tulot ja menot

Laskelmassa ovat varsinaisen liiketoiminnan tulot ja menot. Näiden välituloksena saadaan juokseva kassavirta. Toisena kassavirran kohtana ovat investointien tulot ja menot, joista saadaan yhteenlaskettuna investointien kassavirta. Viimeisenä kassavirran eränä ovat rahoitukselliset erät ja niiden muodostama rahoituksen kassavirta. Viimeisenä laskelmassa on kassa kuukauden lopussa, joka saadaan lisäämällä ja vähentämällä välitulokset kuukauden alun kassasta. Kassakirjanpidossa kassa sisältää kaikki käteisvarat (lukuun ottamatta pohjakassaa), pankkitilillä olevat varat sekä mahdollisen luotollisen pankkitilin limiitin. Juoksevaan kassavirtaan sisältyvät varsinaisen liiketoiminnan tulot ja menot. Liiketoiminnan mukaan laaditaan erilliset alatilit juokseville kassatuloille ja -menoille. Kassatulot voidaan esimerkiksi jaotella maksuluokan mukaan: käteismyyntitulot, pankkikorttitilitykset, laskutulot, muut tulot jne. (Liite 1). Jos halutaan seurata esimerkiksi tietyn asiakkaan myyntituloja, Mäkinen suosittelee erillisen kustannuspaikan tai asiakasnumeroon perustuvan seurannan perustamista selkeyden vuoksi. Kassamenoihin sisältyvät ostot, palkat, vakuutukset, vuokrat jne.

, pankkitilillä olevat varat sekä mahdollisen luotollisen pankkitilin limiitin. Juoksevaan kassavirtaan sisältyvät varsinaisen liiketoiminnan tulot ja menot. Liiketoiminnan mukaan laaditaan erilliset alatilit juokseville kassatuloille ja. -menoille. Kassatulot voidaan esimerkiksi jaotella maksuluokan mukaan: käteismyyntitulot, pankkikorttitilitykset, laskutulot, muut tulot jne. (Liite 1). Jos halutaan. seurata esimerkiksi tietyn asiakkaan myyntituloja, Mäkinen suosittelee erillisen. kustannuspaikan tai asiakasnumeroon perustuvan seurannan perustamista. selkeyden vuoksi. Kassamenoihin sisältyvät ostot, palkat, vakuutukset, vuokrat jne.")

40

Investointien kassavirta

Investointeihin kuuluu pitkään tuloa tuottavat menoerät, samalla periaatteella kuin normaalisti taseeseen merkittävä käyttöomaisuus. Jaotteluna voidaan käyttää seuraavaa: kiinteistöjen ostot, irtainten esineiden ostot, arvopapereiden ostot, aineettomien oikeuksien ostot. Samalla tavalla jaottelu toimii investointien kassatulojen kohdalla: kiinteistöjen myynnit, irtainten esineiden myynnit jne. Investointien kassavirran tulisi yleensä olla negatiivista, koska tällöin yritys on laajentamassa tai uusimassa toimintaansa. Investointien hankintamenot tulisi kattaa tulorahoituksella, sekä tarvittavalla vieraalla pääomalla, joka käsitellään kassakirjanpidossa rahoituksen kassavirroissa. Positiivinen kassavirta taas muodostuu, kun yritys luopuu tarpeettomasta kalustosta tai toimitiloista. Toisaalta rahan tarve voi olla syynä käyttöomaisuuden myymiseen. Tällöin juoksevat kassatulot eivät ole olleet riittäviä, eikä yrityksen rahoitus ole kunnossa. Käyttöomaisuuden hankintojen kirjaaminen tapahtuu kassakirjanpidossa bruttomääräisinä, eikä ostohintaan mahdollisesti kuuluvaa arvonlisäveron osuutta vähennetä. Vähennettävän veron osuus huomioidaan kuukausittaisessa arvonlisäverolaskelmassa. Huomioitavaa on myös, että itse kassakirjanpitoon ei kirjata poistoja, vaan ne huomioidaan veroilmoitusta varten tehtävää tulovero- ja varallisuuslaskelmaa laadittaessa.

41

Rahoituksen kassavirta

Oman ja vieraan pääoman tarve luo yritykselle rahoituksen kassavirran. Rahoituksen kassatuloihin sisältyvät oman pääoman panokset, lainan nostot sekä mahdolliset korkotulot. Rahoituksen kassamenoja ovat vastaavasti pääoman palautukset, lainan lyhennykset, voitonjako sekä korkokulut. Henkilöyhtiöissä on otettava huomioon yksityiskäyttö, ja sitä varten rahoituksen kassamenoihin on varattava oma tilinsä. Rahoituksen kassavirta voi olla positiivista tai negatiivista, sen mukaan, mikä tilanne on investointien kassavirrassa.

43

Tilinpäätösanalyysi Tärkeimmät tilinpäätöksestä tehtävät johtopäätökset tehdään yrityksen taloudellisiksi toimintaedellytyksiksi kutsutuista seikoista. Taloudelliset toimintaedellytykset esitetään yleensä kahtena osa-alueena: kannattavuutena ja rahoituksena. Rahoitusta voidaan tarkastella erikseen maksuvalmiuden ja vakavaraisuuden näkökulmasta. Tilinpäätöstä lukemalla ja analysoimalla on mahdollista saada tietoa myös kannattavuuden ja rahoituksen taustoista.

44

Kannattavuus Kannattavuus on tavoitetekijä, jota voidaan mitata usealla tavalla. Voiton määrä on yksinkertainen, absoluuttinen kannattavuuden mittari, mutta usein on käytännöllisempää mitata suhteellista kannattavuutta. Tällöin voitto suhteutetaan johonkin rajoittavaan tekijään. Voittoprosenttitunnusluvuissa voittoa kuvaava luku suhteutetaan liikevaihtoon, jolloin saadaan esimerkiksi liikevoittoprosentti tai myyntikateprosentti. Myyntikateprosentin laskeminen edellyttää, että tuloslaskelman kulut ovat jaettavissa muuttuviin ja kiinteisiin kuluihin

45

Kun voitto suhteutetaan toimintaan liittyvään pääomaan, saadaan erilaisia pääoman tuottoasteita. Yritysten välisissä vertailuissa yleisimmin käytetty pääoman tuottoaste -tunnusluku lienee sijoitetun pääoman tuottoprosentti, josta usein käytetään englanninkielistä lyhennettä ROCE, Return On Capital Employed (samaan tarkoitukseen saatetaan myös käyttää lyhennettä ROI, Return On Investment). Sijoitettu pääoma tarkoittaa koko omaa pääomaa ja korollisia vieraan pääoman eriä. Korottomia, pois jätettäviä eriä ovat esimerkiksi ostovelat. Rahoituskuluja ei vähennetä voitosta, koska ne ovat vieraan pääoman tuottoa.

46

Tarkasteltaessa pääoman tuottoa pelkästään omistajien kannalta lasketaan oman pääoman tuottoprosentti (ROE, Return On Equity). Tilinpäätössiirtojen kertymän verollinen osa luetaan vieraaseen pääomaan ja veroton osa omaan pääomaan. Pakolliset varaukset luetaan vieraaseen pääomaan. Voitto lasketaan kuten sijoitetun pääoman tuotossakin. Kaikkia pääoman tuottoasteen tunnuslukujen versioita laskettaessa pääomana pidetään tilikauden aikana keskimäärin käytössä ollutta pääomaa. Tämä saadaan laskemalla tilikauden tasearvon ja edellisen tilikauden tasearvon keskiarvo, mikäli molemmat arvot ovat käytettävissä. Jos molempia ei ole käytettävissä, voidaan yksinkertaistuksen vuoksi käyttää vain aloittaneen taseen arvoja.

47

Yrityksen liiketoimintaan sitoutunut pääoma voidaan jakaa karkeasti käyttöomaisuuteen ja käyttöpääomaan. Käyttöomaisuus tuottaa tuloa useampana vuotena. Käyttöpääoma on sitä vastoin nopeammin kiertävä omaisuuserä. Koska käyttöpääomasta vähennetään ostovelat, on käyttöomaisuuden ja käyttöpääoman summa vähemmän kuin taseen loppusumma. Käyttöomaisuuden ja edellä määritellyn käyttöpääoman avulla laskettu toimintaan sitoutunut pääoma on muutenkin suppeampi käsite kuin aiemmin esitetty sijoitettu pääoma. Tässä yhteydessä voitaisiinkin käyttää nimitystä Net Assets, ja pääoman tuottoasteena tunnuslukua RONA (return on net assets).

.")

48

Maksuvalmius Maksuvalmius eli likviditeetti tarkoittaa rahan jokahetkistä riittämistä eli yrityksen kykyä selviytyä juoksevista maksuvelvoitteistaan. Maksuvalmiuden tunnusluvut perustuvat helposti rahaksi muutettavan (likvidin) omaisuuden ja lyhytaikaisten velkojen suhteeseen.

omaisuuden ja lyhytaikaisten velkojen suhteeseen.")

49

Vakavaraisuus Yrityksen vakavaraisuus eli rahoitusaseman terveys tarkoittaa yrityksen kykyä selviytyä veloistaan pitkällä aikajänteellä. Rahoitusrakenteen tyypillisiä tunnuslukuja ovat: Velkaantumisasteesta käytetään myös englanninkielistä termiä Gearing. Tällöin on puhe useimmiten nettovelkaantumisasteesta, missä korollisesta vieraasta pääomasta on vähennetty likvidit rahavarat.

50

Tunnuslukuja arvioidaan suhteessa asetettuihin tavoitteisiin, yleiseen markkinatilanteeseen ja yrityksen sekä toimialan kehitykseen. Yritystutkimusneuvottelukunta (YTN) on antanut kolmiportaiset ohjearvot tietyille tunnusluvuille. Eri yritysten tai vuosien tunnuslukujen arvoja vertailtaessa on syytä olla tarkka siitä, että käytetyt laskentakaavat ja -perusteet ovat samoja.

on antanut kolmiportaiset ohjearvot tietyille tunnusluvuille. Eri yritysten tai vuosien tunnuslukujen arvoja vertailtaessa on syytä olla tarkka siitä, että käytetyt laskentakaavat ja -perusteet ovat samoja..")

51

Laske seuraavat tunnusluvut käyttäen hyväksesi monisteessa aiemmin esitetyn tuloslaskelman ja taseen lukuja (löytyy tehtävän lopusta). Pääoman tuottoprosentit voi laskea käyttäen vain tilikauden taseen arvoja, koska edellisen tilikauden arvoja ei ole saatavilla. Voit olettaa, että kaikki lyhytaikaiset velat ovat korottomia. Rahoitustuottoja ei tilikaudella ole ollut. Voiton voi kuitenkin katsoa kertyneen tasaisesti vuoden aikana (keskiarvo). Sijoitetun pääoman tuottoprosentti Oman pääoman tuottoprosentti Quick ratio Current ratio Velkaantumisaste Omavaraisuusaste

53

Alla on annettu erään yrityksen tuloslaskelma ja tase kahdelta vuodelta. Laske seuraavat tunnusluvut tilikaudelta 2003. Liikevoittoprosentti Sijoitetun pääoman tuottoprosentti Current ratio Gearing Mikä on yrityksen taloudellinen tilanne suhteessa tehtävän 3.1 yritykseen?

55

Kustannus on yritystoiminnassa tuotannontekijän rahassa mitattu käyttö tai kulutus. Se on kustannuslaskennassa käytettävä käsite, joka ei ole sama kuin kirjanpidon kulu-käsite. Kustannus eroaa kulusta seuraavin tavoin: Laajuusero: Kaikki kustannukset eivät ole kuluja (kuten keinotteluluonteiset sijoitustappiot) eivätkä kaikki kulut ole kustannuksia (esimerkiksi oman pääoman korko) Jaksotusero: Varovaisuuden periaatteen mukaisesti esimerkiksi tuotekehitykseen liittyvät menot kirjataan kuluiksi sinä vuonna kuin ne syntyvät, kun taas kustannuslaskennessa ne voidaan jaksottaa tuotteen koko elinkaarelle. Arvostusero: Kirjanpitolain mukaan kulut arvostetaan hankintahinnan mukaan, mutta kustannuslaskennassa käytetään vaihtoehtoiskustannuksia. Kustannus on ”uhraus”, joka joudutaan tekemään tietyn toiminnon aikaansaamiseksi • Kustannus voi olla aikaa, rahaa, raaka-ainetta… • Tyypillisesti kustannukset esitetään rahamääräisinä, jotta niitä voidaan laskea • Kustannuslaskenta on toiminto, jossa erityyppisiä rahamääräisiä kustannuksia määritetään, kootaan, lajitellaan ja suoritetaan erityyppisiä laskutoimituksia

eivätkä kaikki kulut ole kustannuksia (esimerkiksi oman pääoman korko) Jaksotusero: Varovaisuuden periaatteen mukaisesti esimerkiksi tuotekehitykseen liittyvät menot kirjataan kuluiksi sinä vuonna kuin ne syntyvät, kun taas kustannuslaskennessa ne voidaan jaksottaa tuotteen koko elinkaarelle. Arvostusero: Kirjanpitolain mukaan kulut arvostetaan hankintahinnan mukaan, mutta kustannuslaskennassa käytetään vaihtoehtoiskustannuksia. Kustannus on uhraus , joka joudutaan tekemään tietyn toiminnon aikaansaamiseksi. • Kustannus voi olla aikaa, rahaa, raaka-ainetta… • Tyypillisesti kustannukset esitetään rahamääräisinä, jotta niitä voidaan laskea. • Kustannuslaskenta on toiminto, jossa erityyppisiä rahamääräisiä kustannuksia määritetään, kootaan, lajitellaan ja suoritetaan erityyppisiä laskutoimituksia.")

56

Kustannuslaskennan tehtävät

Tuote- ja tuote-eräkohtaisella kustannuslaskennalla on useita tehtäviä. Jokapäiväisessä yrityksen toiminnassa on ensisijaisesti mainittava uuden, tai uudestaan valmistukseen otettavan tuotteen hinnoittelu. Jos tuotantokapasiteetista on pulaa, on tuotevalikoiman valinta tärkeä. Kustannusohjaus liittyy tuotteen budjettiseurantaan, missä selvitetään tuotteen resurssikäyttäytyminen tuotantovaiheessa. Tuotekehityspäätökset perustuvat aina jossakin määrin aikaisempiin tuotteiden resurssikäyttäytymisiin. Tuotantomenetelmien vertailussa selvitetään edullisimman järjestelmän ominaisuudet valmistettavien tuotteiden kustannusrakenteen osalta. Investointipäätöksissä tarvitaan tietoja suunniteltujen tuotteiden resurssikäyttäytymisestä, joka useimmiten osittain perustuu nykyisten tuotteiden tuoterakenteisiin. Siirtotuotteiden hinnoittelussa selvitään yrityksen sisällä, toiseen vastuualueeseen kuluvalle yksikölle tapahtuva "sisäinen myynti". Ulkoisessa laskentatoimessa joudutaan vuosittain suorittamaan inventaarioarvon eli raaka-aine- ja valmisvarastojen arvojen määrittelyt. Budjetointitoiminnassa tarvitaan valmistettavien tuotteiden resurssikäyttäytymistiedot, sekä tuotteista saadut tulot ja määrät. Alihankintapäätöksissä on selvitettävä, kannattaako tuote valmistaa itse vai mahdollisesti antaa tämä valmistus ulkopuoliselle huolehdittavaksi. Yllä oleva erittely osoittaa selvästi, että yrityksen valmistettujen, tai suunniteltujen tuotteiden kustannusrakenteiden tuntemus on tärkeä moneenkin tarkoitukseen.

57

Kustannusluokituksia

60

Muuttuvat ja kiinteät kustannukset

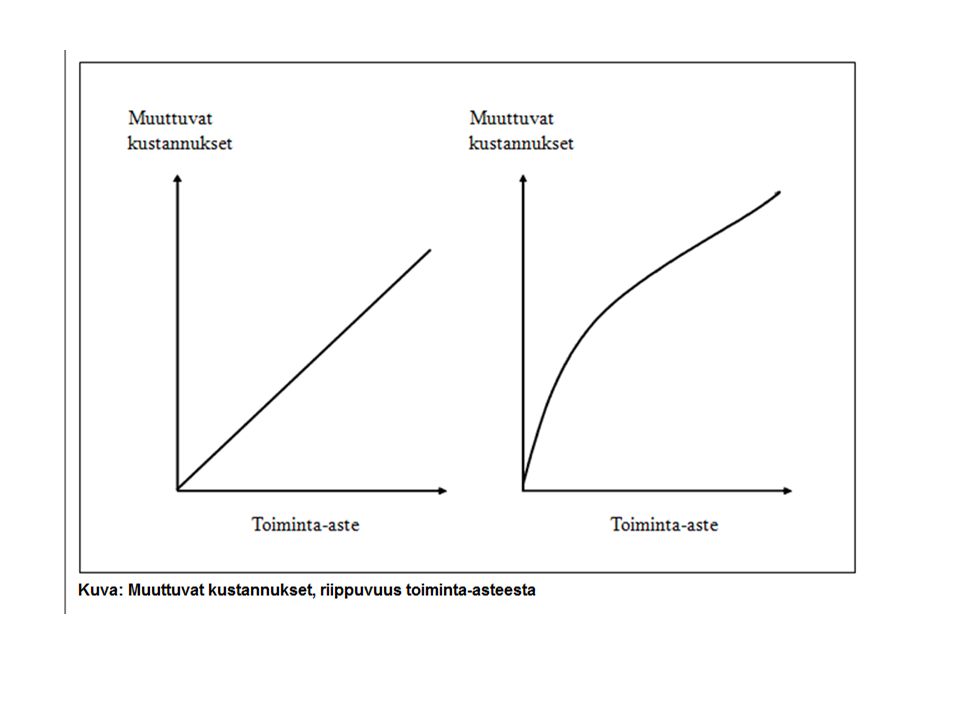

Laskentatoimi sisältää monta erilaista kustannuskäsitettä ja niiden luokituksia. Laskentakäytäntöön liittyvä yleisin perusjakotapa on puhua muuttuvista ja kiinteistä kustannuksista. Kustannusten riippuvuus toiminta-asteesta määrää, onko kustannus muuttuva vai kiinteä. Toiminta-asteella tarkoitetaan yleisesti tuotannon määrää. Muuttuvat kustannukset muuttuvat suoraan toiminta-asteen mukaan (vasen kuvaaja). Tässä kuvassa on kuitenkin esitetty eräs tyypillinen pelkistys, kun kustannusten riippuvuus on esitetty ensimmäisen asteen yhtälön mukaisesti. Käytännössä riippuvuussuhteet ovat useimmiten oikeanpuoleisen kuvaajan mukaiset.

. Tässä kuvassa on kuitenkin esitetty eräs tyypillinen pelkistys, kun kustannusten riippuvuus on esitetty ensimmäisen asteen yhtälön mukaisesti. Käytännössä riippuvuussuhteet ovat useimmiten oikeanpuoleisen kuvaajan mukaiset.")

62

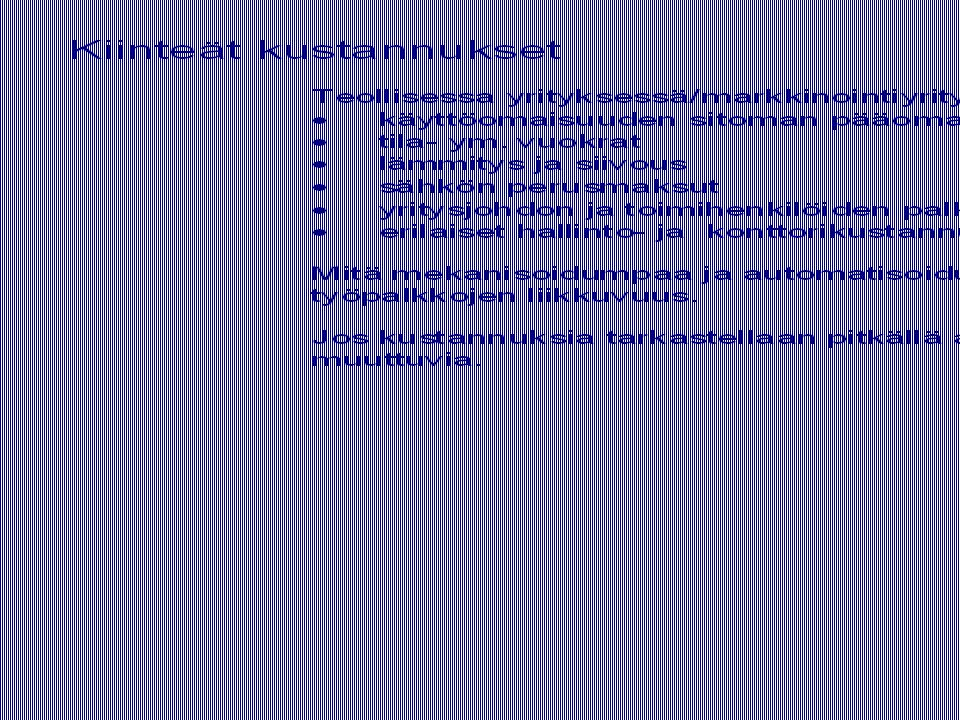

Kiinteät kustannukset eivät riipu toiminta-asteen muuttumisesta, vaan kapasiteetin muutoksista siten että ne useimmiten lisääntyvät hyppäyksittäin. Tyypillinen esimerkki tästä on tilanne, jolloin koneen kapasiteetti on täysin käytössä, ja joudutaan tämän takia asentamaan rinnakkain uusi kone kapasiteettitarpeen tyydyttämiseksi. Yrityksen tai valmistuslinjan kokonaiskustannukset voidaan edellisen perusteella periaatteessa esittää muuttuvien ja kiinteiden kustannusten yhdistelmänä.

63

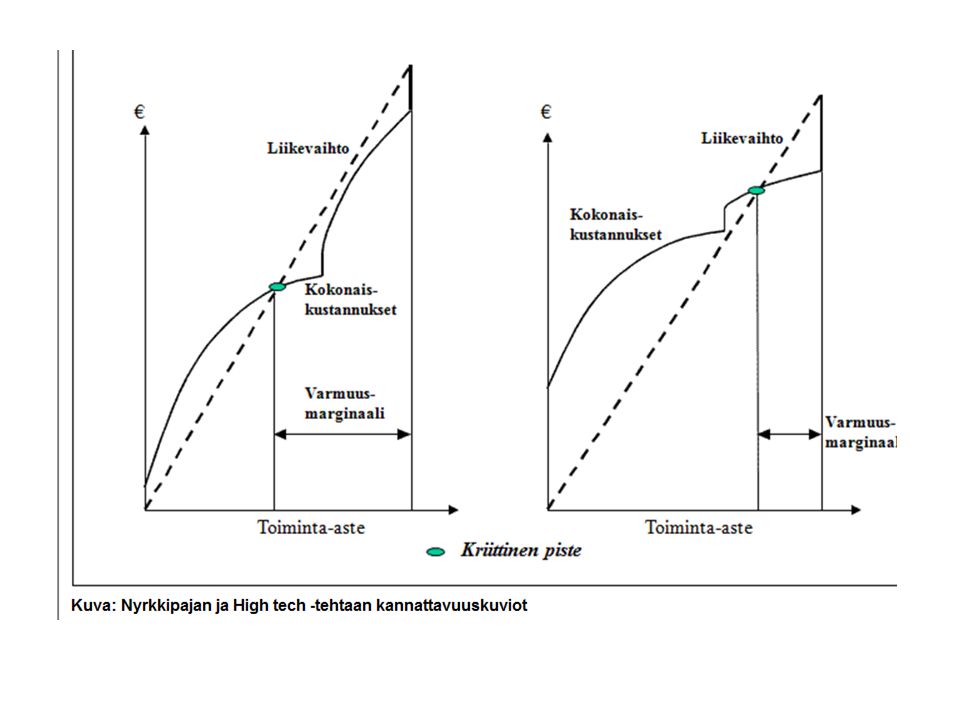

Peruskuviin olisi vielä lisättävä kokonaiskustannusten ohella myös kokonaiskustannuksia vastaava liikevaihto, jolloin saadaan myyntiin liittyvät voitot tai tappiot esitettyä. Seuraavassa esimerkissä on esitetty siksi myös eri toiminta-asteilla saavutettavat voitot ja tappiot. Kuviin sisältyy kaksi tärkeää peruskäsitettä: varmuusmarginaali ja kriittinen piste. Kriittinen piste edustaa sitä toiminta-astetta, jolloin myyntitulot ensimmäistä kertaa ylittävät kokonaiskustannukset. Varmuusmarginaali edustaa sitä toiminta-asteen määrää, jota voidaan alentaa nykytilanteesta, ennen kuin toiminta on tappiollista. Kaksi valmistusteknologian ääripäätä, joita voitaisiin kuvata sanoilla Nyrkkipaja ja High tech -tehdas, on esitetty kuvassa alla. Nyrkkipajan kannattavuudelle on tyypillistä kriittisen pisteen sijaitseminen huomattavasti alemmalla toiminta-asteella kuin High tech -tehtaassa, jonka kannattavuus on useimmiten sitten vastaavasti parempi tuotantokapasiteetin yläpäässä. High tech -prosesseihin liittyy siten suurempi kapasiteettiheilahdusten haavoittuvaisuus.

65

Tuotekustannuslaskenta on laskentatoimen osa, jonka tavoitteena on ensisijaisesti suoritekohtaisten kustannusten selvittäminen. Kustannuslaskenta ei siis ole mikään kirjanpidon apuväline, vaan siitä erillään toteutettava laskentatoimen osa-alue. Kustannus tarkoittaa rahassa mitattua käyttöä, joka johtuu tavaraan tai palveluun tarvittavien resurssien hyödyntämisestä seuraten alla olevan kuvan mukaista laskentajärjestystä. Tuotantokustannukset on siten selvitettävä aiheutumisperiaatteen mukaisesti. Laskeminen ei siis sellaisenaan riitä, vaan on myös laskettava oikein ja tarpeeksi tarkkaan. Aiheutumisperiaate edellyttää siten valmistuksessa tapahtuvan, tuotantoresurssien käyttöön liittyvän mekanismin selvittelyn

66

Tuotekalkyylit Tuotekalkyyleiden avulla lasketaan tuotteiden yksikkökustannuksia. Kalkyyleissa joudutaan valmistuserien selvittämisessä erilaisten valintojen eteen, sillä kustannusten kohdistaminen tuotteille ei ole yksiselitteistä. Valinnoilla on otettava kantaa, mitä kustannuksia laskelmissa ylipäätään otetaan mukaan. Suoritekohtaiset kalkyylit jaetaan kolmeen ryhmään: Minimi- eli katetuottokalkyyli Keskimääräiskalkyyli Normaalikalkyyli Minimikalkyyleissa tuotteille kohdistetaan vain muuttuvat kustannukset. Tyypillinen minimikalkyylipohjainen tuotekalkyyli on esitetty alla.

68

Tuotekalkyyli on aina teollisuusala- ja yrityskohtainen, joten eri katetasoihin sisältyvät eri tuotantoresurssit, ja näistä laskettavat tuotantokustannukset ovat yrityskohtaisesti määrättävissä. Taulukossa esiintyy kolme katetasoa, jossa ensimmäisessä eritellään valmistuserän raaka-aineet ja alihankintaosat, toisessa palkat ja energia, ja kolmannessa valmistuserän panoskustannukset. Tällainen tuotekalkyyli, joka sisältää vain varsinaiset valmistuskustannukset, osoittaa tuotteen valmistusarvon. Tuotekalkyyleihin voidaan myös sisällyttää muita, kiinteäluontoisiin resursseihin kuuluvia katetasoja. Katetasojen määrä on pääsääntöisesti yrityksen itsensä päätettävissä - katelaskentahan on yrityksen omiin tarkoituksiin. On yrityksestä itsestään kiinni, kuinka tarkasti ja kuinka monella tasolla kustannuksia seurataan. Kaikista yksinkertaisin jako on muuttuviin ja kiinteisiin kustannuksiin. Kun kaikki kiinteäluontoiset kustannukset otetaan mukaan tuotekalkyyliin, puhutaan ns. täyskatteisesta laskennasta eli omakustannuslaskennasta

69

Omakustannuslaskentaa edustavat keskimääräis- ja normaalikalkyyli

Omakustannuslaskentaa edustavat keskimääräis- ja normaalikalkyyli. Keskimääräiskalkyylissä suoritteelle kohdistetaan kaikki laskentakauden kustannukset. Menettely lähtee siitä, että muuttuvat ja kiinteät kustannukset syntyvät suoritteiden valmistamisesta ja markkinoinnista. Varsinkin pitkän aikavälin laskelmissa keskimääräiskalkyyli voi antaa realistisen kuvan tilanteesta.

70

Laskelmassa kustannukset muuttuvat myös välittömästi toimintasuhteen muuttumisen mukana. Toimintasuhteen vaihteluiden eliminoimiseksi suoritekohtaisissa laskelmissa on kehitetty normaalikalkyyli. Siinä suoritteille kohdistetaan vain normaalia toiminta-astetta vastaava määrä kiinteitä kustannuksia. Kalkyylin perusteena on, että kiinteät kustannukset ovat välttämättömiä suoritteiden aikaansaamiseksi, mutta toimintasuhde ei saa vaikuttaa suoritteelle kohdistettavien kiinteiden kustannusten määrään. Normaalikalkyylin kaava on seuraava:

72

Toimintopohjainen laskentamalli

Yhtä tuotetta valmistavalla yrityksellä aikaisemmin mainitut tuotekalkyylit ovat suhteellisen helppoja laskea. Yleensä yrityksen tuotevalikoima on kuitenkin hyvin laaja, jolloin tietyn tuotteen kustannukset ovat vaikeampi laskea. Kohdistamiseen tarvitaan uudet kustannuskäsitteet. Välittömät kustannukset ovat sellaisia kustannuksia, jotka voidaan selvästi kohdistaa tiettyyn valmisteeseen. Näitä ovat esim. aineet, tarvikkeet, alihankinnan osat ja työntekijöiden palkat. Välillisiä kustannuksia tai yleiskustannuksia, joita ei voida samalla tavalla sekä yhtä tarkasti kohdistaa johonkin yksittäiseen valmistuserään, ovat esimerkiksi johdon palkat, mainonta sekä muut (pää)konttorin kustannukset. Vaikka välittömät kustannukset ovat yleensä muuttuvia ja välilliset kiinteän luontoisia kustannuksia, käsitteet eivät kuitenkaan täysin vastaa toisiaan.

konttorin kustannukset. Vaikka välittömät kustannukset ovat yleensä muuttuvia ja välilliset kiinteän luontoisia kustannuksia, käsitteet eivät kuitenkaan täysin vastaa toisiaan.")

73

Toimintolaskennan pyrkimyksenä on kohdistaa kustannukset mahdollisimman

oikeudenmukaisesti niille kohteille, jotka aiheuttavat kustannukset. Toimintolaskennan perusajatus voidaan tiivistää oheiseen kuvaan. Usein toimintolaskennan kulku kuvataan vain kahtena kohdistusvaiheena, jolloin kustannustekijät eivät esiinny omana osanaan. Kuitenkin kustannustekijöiden kohdistaminen resursseille on selvästi nähtävissä omana vaiheenaan, sillä siinäkin joudutaan jo tekemään valintoja erilaisten mahdollisten kohdistusten välillä.

74

Kustannustekijä on yhteen tai useampaan resurssiin liittyvä kustannuserä. Esimerkiksi henkilöresurssin kustannustekijöitä ovat ainakin palkka ja palkan sivukulut, koneella tai laitteella esimerkiksi poistot. Palkkakustannusten kohdistaminen henkilöille on vielä melko suoraviivaista. Mutta jo kohdistettaessa esimerkiksi poistoja koneresurssille joudutaan tekemään valintoja, jotka vaikuttavat laskennan lopputulokseen. Ainakin poistomenetelmä, arvoperusta ja poistoaika joudutaan ratkaisemaan, sillä kirjanpidossa käytettyjen poistojen käyttäminen ei kustannuslaskennan kannalta usein ole järkevää. Kustannuslaskennan poistothan perustuvat arvon vähentymisen huomioimiseen, kun taas kirjanpidon poisto on pitkävaikutteisen tuotannontekijän tietylle tarkastelukaudelle jaksotettu menon osa

75

Perinteisessä laskentatoimessa käsitellään vielä laajalti kaikenlaisten kiinteiden kustannusten kohdistamista tuotteisiin ns. yleiskustannuslisän avulla. Tässä aikaisemmin kovin yleisessä menetelmässä niputetaan ensin kaikki välilliset kustannukset yhteen ja kohdistetaan sitten summa tuotteille jonkin yksittäisen kohdistusavaimen avulla. Esimerkki välillisistä kustannuksista ovat johdon palkat ja tehdaskoneiston poistot. Kohdistusavain saattaa olla esimerkiksi laskentakauden kokonaissuoritemäärä, jolloin yk-lisä on muotoa:

76

Lisäyslaskennan hankalin kohta on välillisten kustannusten oikeanmukainen jakaminen yk-lisinä. Erilaisina yk-lisinä tulevat kyseeseen esimerkiksi aineyleiskustannukset, myynnin, valmistuksen, hallinnon sekä tutkimus- ja kehitystoimintojen yleiskustannukset. •Suoritemäärän mittana käytetään tyypillisesti seuraavia: •Laskentakauden työtunnit •Laskentakauden konetunnit •Varaston pinta-ala •Aineskäyttö •Välittömät palkkakustannukset •Myyntitapahtumien määrä Avaimet ovat aina yritys- ja tehdaskohtaisia, joten muitakin vaihtoehtoja löytyy.

77

Toimintolaskenta on osaltaan pystynyt poistamaan ja tarkentamaan tätä aikaisempaa, ja osittain vieläkin käytössä olevaa, liian pelkistettyä laskentamenetelmää. Toimintolaskenta tarkastelee kustannuksia useammilla eri tasoilla ja käyttää useita kohdistusperusteita, jotta tuotekustannusten muodostuminen tulisi mallinnettua oikein. Periaate on, että kaikki välilliset kustannukset johdetaan niihin toimintoihin, joissa ne syntyvät. Tämän jälkeen pyritään löytämään kohdistustekijä, joka mahdollisimman todenmukaisesti jakaa toiminnon kustannukset tuotteille. Jos esimerkiksi laadunvalvonta suoritetaan tekemällä pistokokeita muutamalle tuotteelle tuotantoerää kohden, kaikki kyseisen toiminnon kustannukset on mielekkäämpää jakaa tuotantoerien kuin kappalemäärien suhteessa.

78

Kustannuslaskennassa voidaan toiminnot ja niiden kautta kustannukset jakaa eri tasoille. Jakoperusteet ovat yrityskohtaisia, mutta usein voidaan tunnistaa yksikkö-, erä-, tuote-, yritys- ja asiakastason toimintoja. Kustannusten kohdistusperusteet ja mahdollisuudet vaikuttaa kustannuksiin vaihtelevat tasojen mukaan.

79

Tehtävä 4.1 Yhtä tuotetta valmistavan tuotantolinjan tietyn ajanjakson toiminnasta on seuraavat luvut tiedossa: Raaka-aineen käyttö/tuote 60,00 € Ulkopuoliset komponentit/tuote 10,00 € Työvoimakustannukset/tuote 15,00€ Asetuskustannukset 20,00 € Yritys valmistaa eräälle asiakkaalle nykyisin tuotetta 200 kappaleen erissä, mutta asiakas olisi kiinnostunut lisäämään tilauksen kokoa kymmenkertaiseksi. Kuinka suuret ovat tuotteen minimikalkyylipohjaiset tuotekustannukset nykyisin ja kuinka suuret ne olisivat, jos tuotantoerän koko kymmenkertaistettaisiin?

80

Tehtävä 4.2 Muoviputki Oy:n keskimääräinen tuotanto on ollut 2230 tonnia vuorokaudessa (t/d). Onnistuneiden valmistusprosessien parannusten avulla on vuorokausituotanto noussut tasolle 2960 t/d. Tuottavuuden lisäyksen ja aineen hukkamäärien vähentämisen avulla on pystytty pitämään raaka-ainekustannukset ja työpalkat edelleen samalla tasolla. Paljonko muoviputkien yksikkökustannukset pienenivät, kun raaka-aine ja työpalkat ovat yhteensä 700,000 €/d?

. Onnistuneiden valmistusprosessien parannusten avulla on vuorokausituotanto noussut tasolle 2960 t/d. Tuottavuuden lisäyksen ja aineen hukkamäärien vähentämisen avulla on pystytty pitämään raaka-ainekustannukset ja työpalkat edelleen samalla tasolla. Paljonko muoviputkien yksikkökustannukset pienenivät, kun raaka-aine ja työpalkat ovat yhteensä 700,000 €/d")

81

Tehtävä 4.3 Yrityksen tuotanto koostuu kahdesta tuotteesta: Vakio ja Erikois. Molempien valmistukseen liittyvät hinnat ja tuotantokustannukset ovat seuraavat: Tuotteen Vakio valmistuseräkoko on 100 kpl, ja Erikois-tuotteen 10 kpl. Asetuskustannukset ovat samat molemmille tuotteille, 10 €/asetus. Laske minimikalkyylipohjainen tuotelaskelma molemmille tuotteille.

82

Tehtävä 4.3

83

Katetuottolaskenta Katetuottoajattelun perusfilosofia voidaan kiteyttää seuraaviin pääkohtiin: Jokainen tuote antaa tuoton (myyntitulo), mutta vaatii omat hankinta- ja valmistuskustannukset eli muuttuvat kustannukset. Kun tuotosta vähennetään muuttuvat kustannukset, jää katetuotto, joka kattaa kiinteät kustannukset. Näiden kustannusten yli jäävä osa on voittoa (Kuva). Yrityksen on saatava aikaan niin suuri myynti, että kaikkien myytyjen tuotteiden yhteinen kate ylittää kiinteät kustannukset ja täyttää yrityksen voittotavoitteet. Yritykselle jää voittoa, jos laskentakauden kokonaiskate ylittää kiinteät kustannukset.

, mutta vaatii omat hankinta- ja valmistuskustannukset eli muuttuvat kustannukset. Kun tuotosta vähennetään muuttuvat kustannukset, jää katetuotto, joka kattaa kiinteät kustannukset. Näiden kustannusten yli jäävä osa on voittoa (Kuva). Yrityksen on saatava aikaan niin suuri myynti, että kaikkien myytyjen tuotteiden yhteinen kate ylittää kiinteät kustannukset ja täyttää yrityksen voittotavoitteet. Yritykselle jää voittoa, jos laskentakauden kokonaiskate ylittää kiinteät kustannukset.")

85

Katetuottolaskennan usein todellisuutta pelkistäviä olettamuksia:

Kiinteät kustannukset pysyvät vakiona tarkasteluajanjaksona Tuotannon tehokkuus pysyy samana toiminta-asteesta riippumatta Muuttuvat kustannukset muuttuvat tasasuhteisesti, eli muuttuvat kustannukset = valmistusmäärä x yksikkökustannukset Myyntihinnat ovat muuttumattomat

86

Katetuottolaskennan tunnusluvut

Tulo on talousyksikön suoritteen myynnistä ulkopuoliselle saama rahamääräinen vastike. Tuotto puolestaan merkitsee tietylle ajanjaksolle jaksotettua tuloa. Liikevaihdolla tarkoitetaan yrityksen varsinaisen toiminnan myyntituottoja, joista on vähennetty välittömät verot ja alennukset. Tämän kurssin laskujen kohdalla voidaan kuitenkin olettaa, että liikevaihto = myyntituotot. Katetuotto saadaan vähentämällä myyntituotoista muuttuvat kustannukset. Katetuottoprosentti ilmaisee katetuoton suhteessa liikevaihtoon: Kriittiseksi pisteeksi kutsutaan sitä liikevaihtoa, jolla kertynyt katetuotto juuri kattaa kiinteät kustannukset. Näin ollen:

87

Varmuusmarginaali osoittaa, miten paljon liikevaihto saisi nykyisestään laskea, ennen kuin oltaisiin kriittisessä pisteessä. Koska liikevaihdon oletetaan olevan suoraan verrannollinen tuotantomäärään, voidaan varmuusmarginaaliprosentti laskea yhtä hyvin kappalemäärien kuin rahasummien avulla. Myös tuotekalkyylit tehdään nykyisin kaikkialla melkein poikkeuksetta katetuottolaskennan mukaisesti. Kaikissa katetuottolaskelmissa lasketaan aina katetuottoprosentti eri katetuottotasoilla, kuten esimerkissä. Katetuotto saadaan laskemalla katetuotto suhteessa myyntiin, jolloin sana tuotto merkitsee tietylle ajanjaksolle jaksotettua tuloa.

89

Pelkistetyillä käyrästöillä on esitetty herkkyysanalyysi eri tekijöiden suhteen (Kuva alla). Tällöin muutetaan laskelman lähtöolettamuksia ja selvitetään vaikutukset lopputulokseen. On kuitenkin huomioitava, että yrityksissä ei koskaan voida suorittaa herkkyysanalyysiä näin pelkistetysti, vaan kuva on tarkoitettu opetustarkoituksiin.

90

Pullonkaulatekijöiden huomioon ottaminen katetuottolaskelmissa

Tuotelaskelmien päätehtäviin kuuluu selvittää yrityksen kannattavuuden kannalta kaikkein edullisimmat vaihtoehdot valmistettavien ja valmistettujen tuotteiden osalta. Ratkaisevan osan katetuottolaskelmien käytännön soveltamisessa muodostavat toiminnan pullonkaulat, niiden määrääminen ja soveltaminen tuotelaskelmiin. Keskeiseksi näkökohdaksi muodostuu kysymys, onko pullonkaula kiinteä, vai siirtyykö se valmistuserien mukaisesti tuotantokoneistosta toiseen. Käytännössä tilanne on täysin erilainen kokoonpanotyyppisessä eli konvergoivassa, ja prosessiteollisuustyppisessä eli divergoivassa valmistusympäristössä. Ylivoimaisesti tärkeimmän pullonkaulan muodostavat pullonkaulakoneen käytössä olevat työtunnit, koska juuri prosessityppisessä valmistuksessa on identifioitavissa jatkuvan toiminnan kiinteä pullonkaula. Kokoonpanoteollisuudessa pullonkaula usein siirtyy koneesta toiseen tuotespesifikaatioiden mukaisesti. Otetaan esimerkiksi kulutustuotteen valmistus, jossa on kaksi päävaihetta: rungon muovaus ja rungon maalaus. Kumpaakin vaihetta varten on oma koneensa. Rungonmuovauskone voi olla pullonkaula, kun tehdään vaaleita tuotteita, jos nyt esimerkin vuoksi vaaleita värejä on helpompi tai nopeampi käsitellä. Tummilla väreillä värjäyksestä tuleekin pullonkaula, kun tumma väri tukkii värjäyskoneen putket ja konetta

91

Kiinteä pullonkaula, silloin kun se on todettavissa, muodostaa keskeisen katetuottolaskennan tunnusluvun, ja on useimmiten pääkoneiston valmistukseen käytettävissä oleva aika. Tällöin on pystyttävä sekä ennakoimaan että jälkeenpäin määrittelemään jokaiseen valmistuserään liittyvä läpimenoaika eli työtunnit. Esimerkkinä tästä on erään pääkoneiston läpimenoaika esitetty valmistettavien tuotteiden päämuuttujan eli tuotteen paksuuden perusteella. Määrän ja kapasiteetin lisäksi voi olla laatua rajaavia pullonkauloja. Jos esimerkiksi yksi osaprosessi on laatutasoltaan muita heikompi, alentaa se kokonaisprosessin laatua.

92

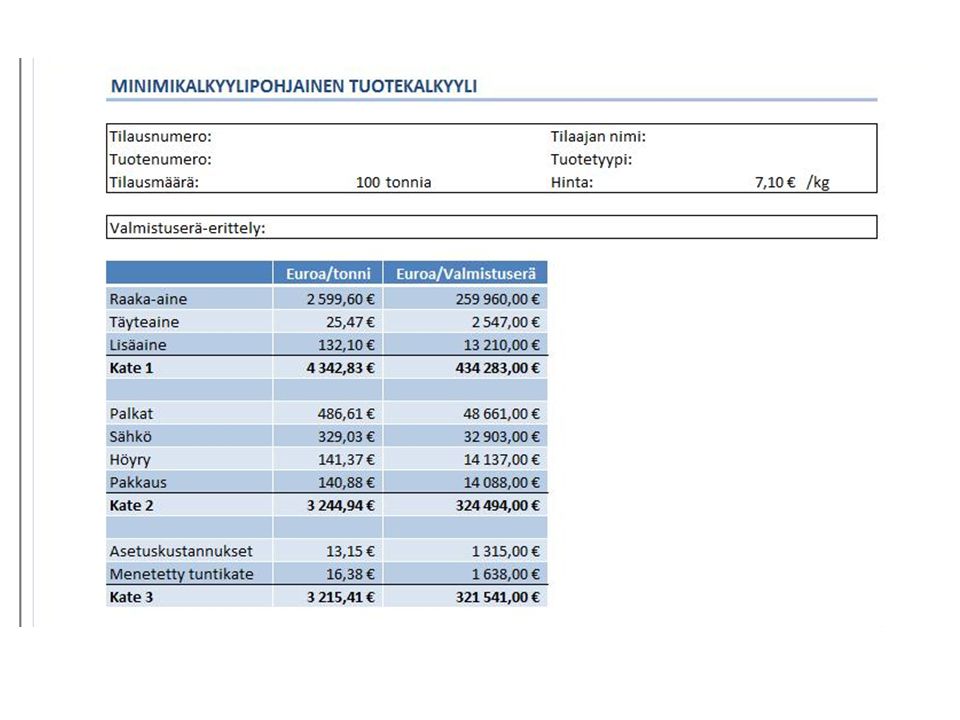

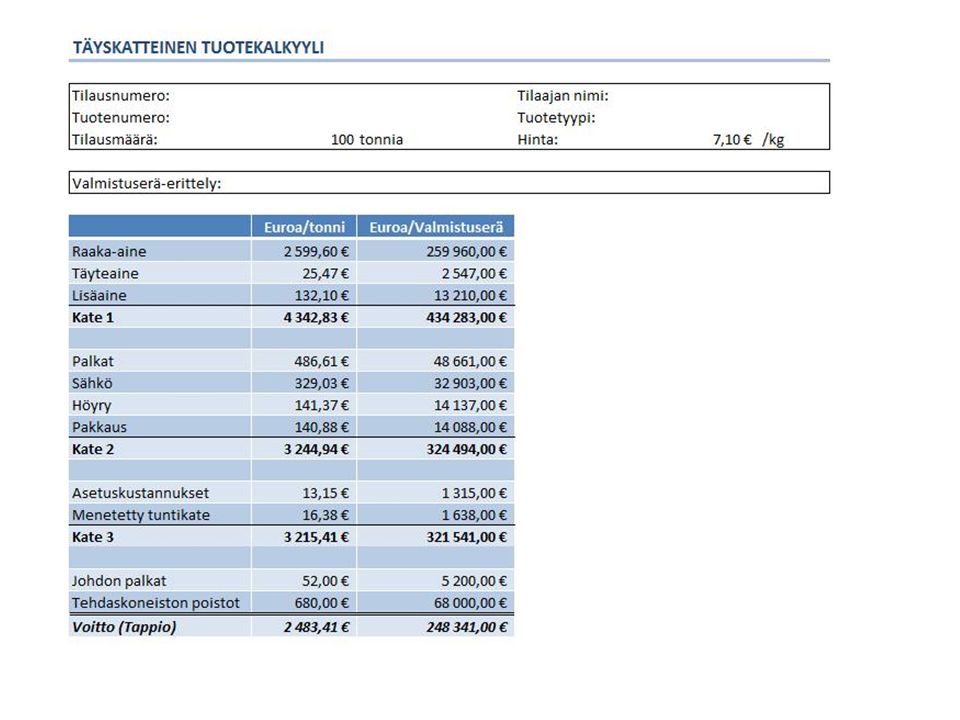

Pullonkaularesurssia käytetään täten selvittämään, mikä tuote antaa parhaan katteen rajoittavaa resurssiyksikköä kohti. Vastaava kate lasketaan käytännössä todellisia valmistuskustannuksia edustavan, minimikalkyylipohjaisen mallin mukaisesti. Jos siinä tuote antaa kate 3 -tasolla tuloksen 3215,41 €/tonni (€/t), ja tuotteen paksuuden perusteella määrätty läpimenoaika olisi maksimaalinen eli 5,5 t/h, olisi tuntikate tällöin 3215,41 €/t x 5,5 t/h = ,76 €/h. Huomautettakoon kuitenkin, että tämä kateluku on laskettu yksittäisen tuotelinjan tasolla, eikä koko tehtaan tasolla, jolloin kate tietenkin alenisi, joskus jopa merkittävästi.

, ja tuotteen paksuuden perusteella määrätty läpimenoaika olisi maksimaalinen eli 5,5 t/h, olisi tuntikate tällöin 3215,41 €/t x 5,5 t/h = ,76 €/h. Huomautettakoon kuitenkin, että tämä kateluku on laskettu yksittäisen tuotelinjan tasolla, eikä koko tehtaan tasolla, jolloin kate tietenkin alenisi, joskus jopa merkittävästi.")

93

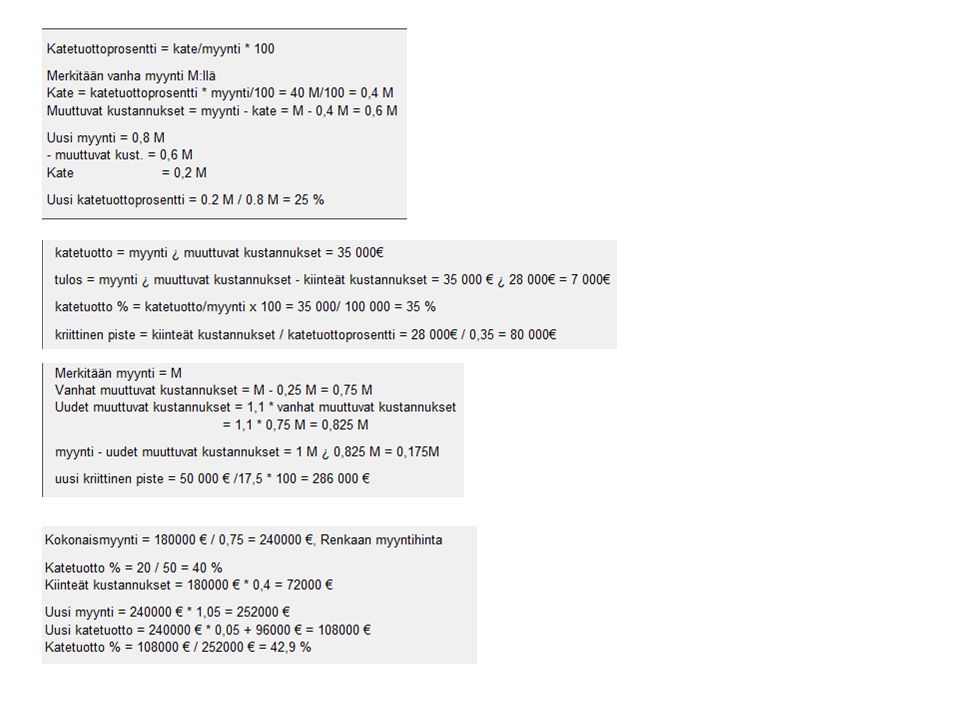

Tehtävä 1. Yritys, joka valmistaa vain yhtä tuotetta, toimii 40 % katetuottoprosentilla. Miten katetuottoprosentti muuttuu, jos hintoja alennetaan 20 %? Tehtävä 2. Yrityksen nykyinen myynti on €, muuttuvat kustannukset ovat € ja kiinteäluontoiset kustannukset ovat €. Laske katetuottomallin mukaisesti: yrityksen Katetuotto, yrityksen tulos (voitto/tappio) katetuottoprosentti kriittinen piste. Tehtävä 3. Hilavitkutin Oy harjoittaa yhtenäistuotantoa, eli se valmistaa vain yhtä tuotelajia. Sen kiinteät kustannukset ovat €/a ja katetuottoprosentti on 25 %. Miten muuttuvat yrityksen katetuotto ja kriittinen piste, jos muuttuvat kustannukset nousevat 10 %? Tehtävä 4. Elimäen rengas valmistaa ainoastaan autonrenkaita. Yrityksen katetuotto oli joulukuussa euroa. Katetuotto myytyä rengasta kohden oli 20 euroa ja kriittinen myyntivolyymi oli euroa. Varmuusmarginaali oli 25 %. Laske Renkaan myyntihinta. Joulukuun kiinteät kustannukset Hintaa korotetaan 5 %, laske uusi katetuottoprosentti

katetuottoprosentti. kriittinen piste. Tehtävä 3. Hilavitkutin Oy harjoittaa yhtenäistuotantoa, eli se valmistaa vain yhtä tuotelajia. Sen kiinteät kustannukset ovat €/a ja katetuottoprosentti on 25 %. Miten muuttuvat yrityksen katetuotto ja kriittinen piste, jos muuttuvat kustannukset nousevat 10 % Tehtävä 4. Elimäen rengas valmistaa ainoastaan autonrenkaita. Yrityksen katetuotto oli joulukuussa euroa. Katetuotto myytyä rengasta kohden oli 20 euroa ja kriittinen myyntivolyymi oli euroa. Varmuusmarginaali oli 25 %. Laske Renkaan myyntihinta. Joulukuun kiinteät kustannukset. Hintaa korotetaan 5 %, laske uusi katetuottoprosentti.")

94

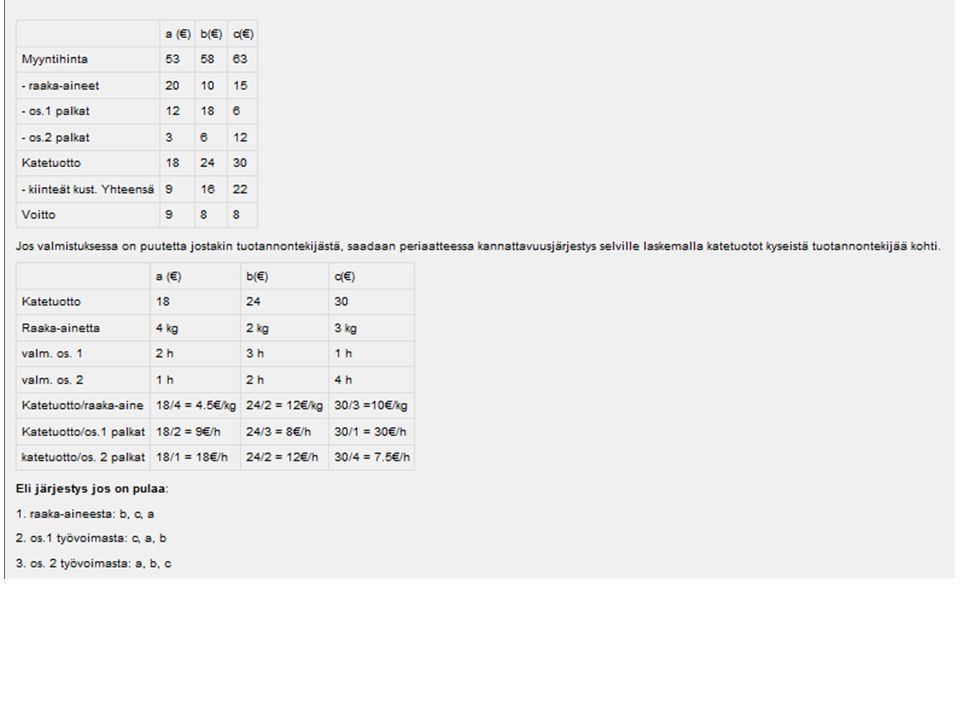

Tehtävä 5 Yritys valmistaa kolmea hilavitkutintyyppiä A, B ja C. Niiden kannattavuuslaskelmat kappaletta kohti ovat seuraavat: Raaka-aineen hinta on 5 €/kg. Mikä on kannattavin tuote, jos on puutetta: 1.raaka-aineesta, 2.osasto 1:n työvoimasta, 3.osasto 2:n työvoimasta?

97

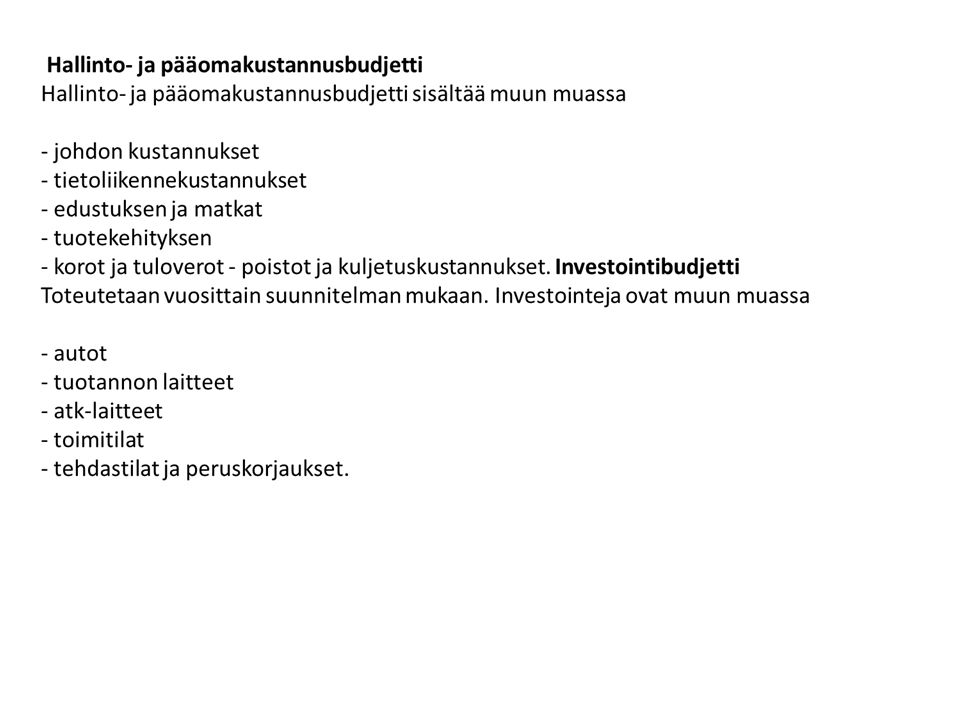

Budjetti on tavoitteellinen, rahamääräinen toimintasuunnitelma, joka määritellään tietylle ajanjaksolle (vuosi, kk). Budjetti tehdään koko yrityksen tai tietyn osan tasolla ja se yhdistää yrityksen eri toiminnot kokonaiskuvaksi. Budjetin tehtävät

98