Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Laskentatoimen perusteita

Ari Sarviharju, HAMK 2007

2

Yrityksen talousprosessi

Yritys on yhteiskunnassa toimiva talousyksikkö, jonka toiminta perustuu talousyksikköjen kulutustarpeeseen Muita talousyksiköitä ovat yksityiset ihmiset, perheet ja julkisyhteisöt Jotta yritys voisi aloittaa tuotantotoimintansa, on sen ensin hankittava erilaisia raaka-aineita ja tarvikkeita, koneita ja laitteita sekä työvoimaa, toimitilat sekä erilaista osaamista em. kutsutaan TUOTANNONTEKIJÖIKSI tuotannontekijät yritys hankkii muilta talousyksiköiltä

3

Laskentatoimi Tehtävänä on kerätä talousyksiköiden toimintaa kuvaavia arvo- ja määrälukuja ja tuottaa niihin perustuvaa informaatiota yrityksen johdolle Laskentatoimi voidaan jakaa rekisteröintitehtävän mukaan ULKOISEEN ja SISÄISEEN LASKENTATOIMEEN Ulkoisella laskentatoimella tarkoitetaan liikekirjanpitoa, joka rekisteröi yrityksen ja muiden talousyksiköiden välisiä taloudellisia tapahtumia, ns. liiketapahtumia Sisäinen laskentatoimi kerää tietoja yrityksen tuotantoprosessista

4

Taloushallinnon perustehtävät

Kirjanpito: Laatia yrityksen kirjanpito yritykselle itselleen ja ulkopuolisia varten Kirjanpito on yrityksen talousprosessin rahamääräistä kuvausta sekä kerää tietoja yrityksen toiminnasta Kirjanpito rekisteröi liiketapahtumia Suomessa kirjanpito on euromääräinen Miksi kirjanpitoa tehdään: Tärkeimmät ovat kirjanpitolaki ja kirjanpitoasetus osakeyhtiö sanoo sanansa asunto-osakeyhtiö arvonlisävero ja monet muut lait ja asetukset

5

Kirjanpito: Antaa pohjaa verotukselle Antaa tietoja yrityksen toiminnan tuloksesta ja taloudellisesta asemasta Tuottaa tietoa yrityksen henkilökunnalla ja sidosryhmille Pohja kustannuslaskennalle, investointilaskennalle, hinnoittelulle ja budjetoinille

6

Kirjanpidosta hyötyvät:

Yrittäjä itse pienessä yrityksessä Yrityksen johto Yrityksen sidosryhmät: Omistajat – osinkoa luvassa Verottaja – onko maksetut ennakot kohdallaan Rahoittaja – onko tase kunnossa Työntekijä – onko bonusta tiedossa Kilpailijat – onko maksuvalmius kunnossa

7

Kuka tarvitsee kirjanpitoa?

Ratkaisevaa kirjanpidon tekemiselle on toiminnan laatu sekä oikeudellinen muoto. Kirjanpitovelvollisia ovat kaikki, jotka harjoittavat liike- tai ammattitoimintaa. Oikeudellisen muodon perusteella kaikki osakeyhtiöt, osuuskunnat, avoimet yhtiöt, kommandiittiyhtiöt, yhdistykset, säätiöt, vakuutuskassat Maatilatalouden harjoittajien ei tarvitse pitää kirjanpitolain mukaista kaksinkertaista kirjanpitoa. Erikseen säädetään valtion, kuntien ja seurakuntien kirjanpidosta.

8

Miten kirjanpitoa tehdään?

Ammatinharjoittajat, jotka eivät ole velvollisia pitämään kahdenkertaista kirjanpitoa Ammatinharjoittajien tulee kuitenkin soveltuvin osin noudattaa kirjanpitolakia

9

Kirjanpidon peruskäsitteet

Liiketapahtuma: Menot, tulot, maksut, rahoitustapahtumat, oikaisuerät, siirtyvät erät Menot syntyvät tuotannontekijöiden hankkimisesta Pitkävaikutteisia (koneet, rakennukset jne) ja lyhytvaikutteisia (raaka-aineet) tuotannontekijöitä Tulot syntyvät suoritteiden myynnistä (tavarat, palvelut) Rahoitustapahtumia aiheutuu menoista ja tuloista

ja lyhytvaikutteisia (raaka-aineet) tuotannontekijöitä. Tulot syntyvät suoritteiden myynnistä (tavarat, palvelut) Rahoitustapahtumia aiheutuu menoista ja tuloista.")

10

Tilikausi Ajanjakso, jolta yrityksen tulos selvitetään

Tilikausi normaalisti 12 kuukautta Voi olla joku muu kun yritystoimintaa aloitetaan tai lopetetaan. Maksimissaan 18 kuukautta, alarajaa ei ole laissa säädetty Tilikauden kirjanpidon vaiheet: Tilinavaus Liiketapahtumien kirjaaminen Tilinpäätös

11

Tosite Liiketoiminnassa syntyviä osto- ja myyntilaskuja, hyvityslaskuja, lähetteitä, kuitteja Kirjanpitoon merkityt liiketapahtumat ovat tosia Jokaisen kirjanpitoon merkityn viennin täytyy perustua tositteeseen Sisältää tiedot liiketapahtuman osapuolista, tapahtumapäivämäärän, selvityksen liiketapahtuman kohteesta, ja tapahtuman euromäärän Säilytettävä vähintään kuusi vuotta sen vuoden lopusta, jonka aikana tilikausi on päättynyt

12

Tilit Myynnit, ostot, kassa, pankki, ostovelat, myyntisaamiset, palkat, vuokrat Tilit ovat kaksipuolisia laskelmia, joiden vasen puoli on nimeltään DEBET ja oikea puoli KREDIT SALDO kertoo tilin kokonaistilanteen. Tilin debet-puolesta käytetään myös nimitystä veloitus ja kredit-puolesta nimitystä hyvitys Ammatillisessa kielenkäytössä käytetään usein termejä per ja an

13

Liiketapahtumien kirjaaminen

Kahdenkertainen kirjapito: Liiketapahtumat kirjataan tileille merkitsemällä tieto aina kahdelle tilille Toisen tilin debet puolelle ja toisen kredit puolelle Merkinnän tekemistä varten on jokaisesta liiketapahtumasta selvitettävä, mistä lähteestä raha on saatu ja mihin tarkoitukseen raha on käytetty

14

Kirjaamisperusteet Suoriteperuste: Maksuperuste:

Menon katsotaan syntyneen, kun yritys on vastaanottanut tuotannontekijän, ja tulon katsotaan syntyneen, kun yritys on luovuttanut suoritteen Merkitystä ei ole sillä, milloin menot ja tulot on maksettu tai maksetaan Maksuperuste: Meno ja tulo merkitään kirjanpitoon maksuperusteisesti eli silloin, kun vastaavat maksu tapahtuvat

15

Tiliryhmät Rahoitustili raha- ja saatavatilit

pääomatilit (oman ja vieraan pääoman tilit) Tulotilit Menotilit Tilinpäätöstilit Kaikille tileillä on aina kaksi puolta eli DEBET JA KREDIT.

Tulotilit. Menotilit. Tilinpäätöstilit. Kaikille tileillä on aina kaksi puolta eli DEBET JA KREDIT.")

16

Rahoitustilit Raha ja saatavatilit Pääomatilit Kassatili Pankkitili

Myyntisaamiset Epävarmat saamiset Siirtosaamiset Pääomatilit Oma pääoma, osakepääoma, osuuspääoma jne. Lainat Ostovelat Ennakonpidätysvelat, sotumaksuvelat, arvonlisäverovelat, AY-jäsenmaksuvelat Siirtovelat

17

Tulotilit Myyntitulot Korkotulot Vuokratulot Osinkotulot

Tilille merkitään tavaroiden ja palvelujen myynnistä aiheutuvia tuloja Korkotulot Tilille merkitään mm. pankkitilien korkotuloja Vuokratulot Vuokraamisesta aiheutuvat tulot Osinkotulot Osinkoina saadut tulot Satunnaiset tulot Suurehkot harvoin sattuvat tulot

18

Menotilit Maa-alueet, rakennukset, koneet/kalusto, ostot, palkkamenot, vuokramenot, sähkömenot, mainosmenot, korjausmenot, vakuutukset, korkomenot maa-alueiden hankinnasta syntyvä meno rakennusten hankinnasta syntyvä meno koneiden ja/tai kaluston hankinnasta syntyvä meno myytävien tavaroiden hankinnasta syntyvät menot työvoiman hankinnasta syntyvät menot + henkilösivumenot toimitilojen tai kaluston vuokraamisesta syntyvät menot

19

Tililuettelo Luettelo yrityksen käyttämistä tileistä

Täydennetään usein kirjausohjeilla, eli selityksillä Tilipuitteiden suunnittelun lähtökohtina ovat: Yrityksen omat tietovaatimukset Verottajan tietovaatimukset Kirjanpitolain ja -asetuksen vaatimukset

20

Sisäinen laskentatoimi

..tai operatiivinen laskentatoimi, johdon laskentatoimi Yrityksen päätöksentekoa avustavaa laskentaa Laskelmat voivat olla joko: Suunnittelulaskelmat (vaihtoehtolaskelmat, tavoitelaskelmat) Tarkkailulaskelmat Informointilaskelmat

Tarkkailulaskelmat. Informointilaskelmat.")

21

Kustannuslaskenta Operoi kustannuksilla

Kustannukset on tunnettava, jotta toiminnan kannattavuus ja taloudellisuus voidaan selvittää Tuottaa tietoa yrityksen tuotteiden tai palveluiden tuotannon suunnittelun avuksi Vastaa kysymykseen, mitä tuotteen valmistus maksaa ? Hinnoittelulaskelmat liittyvät osaltaan kustannuslaskentaan: Tuotteen hinnan ylitettävä tuotteesta aiheutuvat kustannukset sekä taattava riittävä voittotaso Kustannuslaskenta muodostaa tällöin perustan hinnan määrittämiselle

22

Kustannuslaskennan käsitteitä

Kannattavuus Muodostuu omasta toiminnasta aiheutuneiden tuottojen ja kustannusten erotuksesta Taloudellisuus Mitä alhaisemmin kustannuksin tuote valmistetaan, sitä taloudellisempaa on toiminta Tuotannontekijät Yritys käyttää toiminnassaan: aineita, tarvikkeita, ihmistyötä, koneita, laitteita ym. Tuotannontekijät yritys ostaa tuotannontekijämarkkinoilta Kustannus Tuotannontekijän käytöstä maksettava korvaus

23

Kustannuslaskennan käsitteitä

Muuttuvat kustannukset Kiinteät kustannukset Kokonaiskustannukset Tuotto Tuotteesta tai palvelusta myytäessä saatava rahamäärä. Yrityksen kokonaistuotot kertovat yrityksen suoritteista saadut tuotot tiettynä ajanjaksona

24

Kustannuslaskennan käsitteitä

Tulos = tuotot – kustannukset voi olla voittoa tai tappiota Suorite yritystoiminnan tuloksena syntyvä tavara tai palvelu Kapasiteetti enimmäissuorituskyky aikayksikössä aikayksikkö voi olla päivä, viikko, kuukausi tai vuosi esim. suoritemäärä päivässä

25

Kustannusten luokitukset

Muuttuvat kustannukset Myytävien tavaroiden hankintamenot (Kauppaliike) raaka-aineet, ostot, puolivalmisteet alihankintapalvelut valmistuksen palkkakustannukset sivukuluineen

raaka-aineet, ostot, puolivalmisteet. alihankintapalvelut. valmistuksen palkkakustannukset sivukuluineen.")

26

Kustannusten luokitukset

Kiinteät kustannukset koneiden. laitteiden ja kaluston sitoman pääoman korot ja poistot tila- ym. vuokrat lämmitys ja siivous perusmaksut (lämmitys ja vesi)

")

27

Kriittinen piste Suoritemäärä tai myyntimäärä, jolla tuotot juuri riittävät kustannusten kattamiseen eli tulos on nolla Kaava: Kriittinen piste = 100 x Kiinteät kustannukset katetuottoprosentti 100 x 1600 = 4 000 euroa 40

28

Varmuusmarginaali Varmuusmarginaali:

- kertoo, paljonko nykyinen toiminta saa muuttua (euroa tai prosenttia), jotta ollaan kriittisessä pisteessä. Ts. paljonko toiminta saa muuttua, jotta tulos on nolla. Kaava: Varmuusmarginaali = nykyinen myynti – kriittisen pisteen myynti 5000 – 4000 = 1000 euroa tai varmuusmarginaali suhdelukuna: Varmuusmarginaali -% = 100 x varmuusmarginaali nykyinen myynti 100 x 1000 = 20 % 5000

, jotta ollaan kriittisessä pisteessä. Ts. paljonko toiminta saa muuttua, jotta tulos on nolla. Kaava: Varmuusmarginaali = nykyinen myynti – kriittisen pisteen myynti – 4000 = 1000 euroa. tai varmuusmarginaali suhdelukuna: Varmuusmarginaali -% = 100 x varmuusmarginaali. nykyinen myynti. 100 x 1000 = 20 %")

29

Tuloksen muodostuminen

Tuloksen muodostumiseen vaikuttaa neljä tekijää: Myyntihinta: jos myyntihinta nousee, kannattavuus paranee Myyntimäärä: jos myyntimäärä kasvaa, kannattavuus paranee Muuttuvat yksikkökustannukset: jos muuttuvat yksikkökustannukset alenevat, kannattavuus paranee Kiinteät kustannukset: jos kiinteät kustannukset alenevat, kannattavuus paranee hinnoittelun alueella voidaan tutkia pienten hintamuutosten vaikutuksia kokonaiskannattavuuteen - katetuottolaskennan eri arvoja voidaan muuttaa ja näin vertailla muutoksien vaikutusta tulokseen/kannattavuuteen Esimerkki: myyntimäärä: 50 kpl myyntihinta: 100 e/kpl muku: 60 e /kpl kiku: 1600 - kaikkia em. 4 tekijää parannetaan vuorollaan 10 % ja lasketaan kannattavuusvaikutus:

30

Tuloksen muodostuminen

31

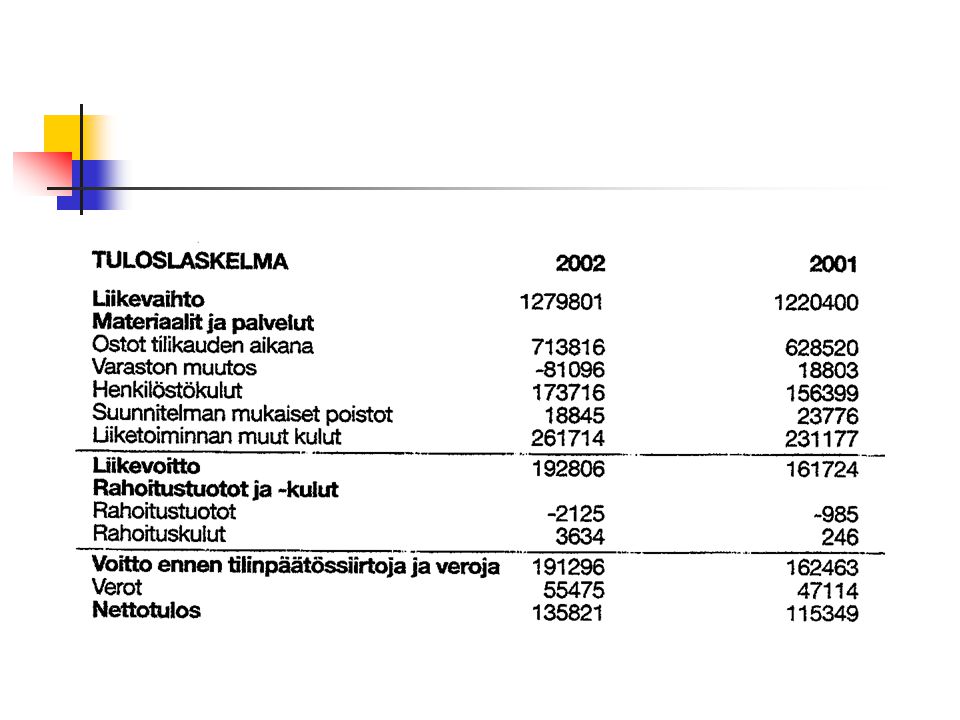

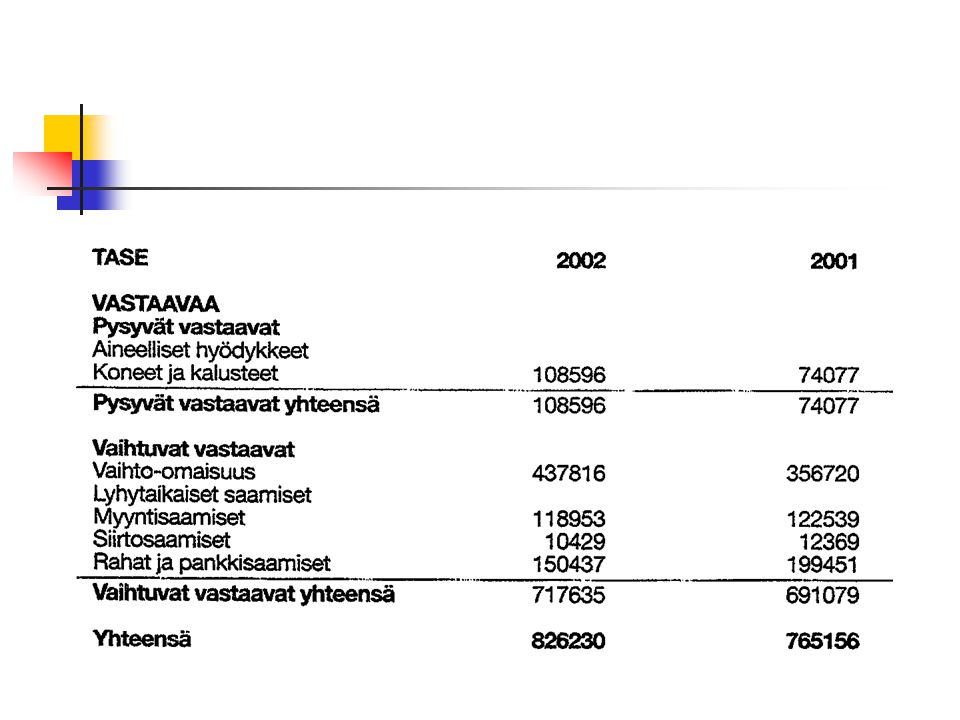

Taseen tarkastelu Tarkastele seuraavilla sivuilla esitettyä Kymppi Lattiat Oy:n tuloslaskelmaa ja tasetta. Mitä niistä voi päätellä?

34

2002 2001

Samankaltaiset esitykset