Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Budjetoinnin eri muodot

2

Budjetointi Budjetointi on budjettien suunnittelua ja laatimista budjettien käyttöä yritystoiminnan ohjauksessa sekä budjettien toteutumisen seurantaa erojen analysointia ja korjaavien toimenpiteiden suunnittelua. Budjetoinnilla voidaan vaikuttaa henkilöstön sitouttamiseen yrityksen tavoitteisiin ja se on tulosjohtamisen keskeinen instrumentti.

3

Budjetoinnin edut Budjetointi auttaa tavoitteiden täsmentämisessä ja ohjaa toiminnan systemaattiseen suunnitteluun. Motivoi ihmisiä saavuttamaan tavoitteita. Ennustettavissa oleviin ongelmiin / mahdollisuuksiin voidaan varautua etukäteen. Toiminnalla on selkeä suunta ja toteutunutta toimintaa on helppo arvioida jälkikäteen.

4

Budjettikausi Vuosibudjetti on yleensä kalenterivuoden mittainen. Se voidaan jakaa lyhyempiin ajanjaksoihin, kuten neljännesvuosiin tai kuukausiin. Jatkuvassa, eli rullaavassa budjetoinnissa budjettia päivitetään usein. Kehysbudjetti on kahdesta kolmeen vuotta pitkä. Pitkän jänteen suunnitelma on 3-10 vuotta (=strateginen suunnittelu).

.")

5

Budjettijärjestelmä Budjettijärjestelmä koostuu yrityksessä käytössä olevista budjeteista ja niiden välisistä yhteyksistä. Pääbudjetteja ovat tulosbudjetti rahoitusbudjetti. Pääbudjettien lisäksi budjettijärjestelmään kuuluu yleensä osabudjetteja, esim. Myyntibudjetti Ostobudjetti valmistusbudjetti varastobudjetti kustannusbudjetti investointibudjetti

6

Budjettijärjestelmä

7

Budjetointi käytännössä

Lähtökohtana budjetoinnille ovat yleiset toiminnalliset tavoitteet eli yrityksen toimintasuunnitelma ja strategia Yrityksen toiminnassa on yleensä tunnistettavissa yksi tai useampia toimintaa rajoittavia tekijöitä Yleisimmin rajoittavana tekijänä ovat yrityksen tuotteiden myyntimahdollisuudet Käytännössä budjetointi on järkevintä aloittaa rajoittavista tekijöistä, yleensä siis myynnistä.

8

Budjetointimenetelmät

Eri yrityksissä käytössä hyvinkin erilaisia menetelmiä, joista yleisimmät ovat Demokraattinen menetelmä Autoritaarinen menetelmä Yhteistyömenetelmä

9

Demokraattinen budjetointimenetelmä

• Budjetti rakentuu alhaalta ylöspäin • Yrityksen eri osastot asettavat itselleen tavoitteet, ne kootaan yhteen koko yrityksen budjetiksi, jonka johto sitten hyväksyy • Henkilöstö sitoutuu hyvin budjetin tavoitteisiin • Kokonaisnäkemys yrityksen tavoitteista voi jäädä huonoksi Autoritaarinen budjetointimenetelmä • Yrityksen johto asettaa tavoitteet osastoille • Tulosyksiköt tekevät vain erien kokoamisen johdon ohjeiden mukaisesti • Nopea tapa tehdä budjetti • Ei sitouta henkilöstöä tavoitteisiin • Voi olla tehokas kriisitilanteissa Yhteistyö budjetointimenetelmänä • Em. menetelmien yhdistelmä • Yleisimmin käytetty • Yritysjohto määrittelee yleiset tavoitteet ja budjettikehykset yhdessä tulosyksikköjohdon kanssa • Tulosyksiköt laativat näiden perusteella itse budjetit • Vaatii paljon aikaa ja keskustelua organisaatiossa • Voidaan joutua tekemään useampia budjetointikierroksia, jos yksiköiden budjetit ylittävät johdon budjettikehykset

10

Budjetin laadinta Budjettien laadinnassa on kaksi vaihetta:

lähtökohtana ennusteet, käytetään apuna tilasto- tietoja, kilpailijoita, asiakkaita ja julkisen vallan toimenpiteitä tavoitteena taloudellisuus ja toiminnallinen menestyminen markkinaosuuden saavuttaminen, tietty alennus- ja luottopolitiikka

11

Yrityksen budjetit ja niiden yhteys toisiinsa

12

Osabudjetit Yrityksen budjetointi käsittää useita osabudjetteja.

Budjettien laadinta lähtee liikkeelle rajoittavimmasta osasta, useimmiten myynnistä tai valmistuksesta. 1. Myyntibudjetti Myyntimäärien ennustaminen voi lähteä liikkeelle alan kokonaiskysynnän kartoituksesta, jonka jälkeen lasketaan oma markkinaosuus ja voidaan selvittää myyntimäärät sekä kartoittaa uudet ja olemassa olevat asiakkaat. Seuraavassa vaiheessa määritetään hinnat ja lasketaan tuotekohtaiset katelaskelmat. Myyntiä ennustetaan usein kuukausitasolla. Myynnin ennustamiseen vaikuttavat kilpailijat ja yleinen markkinatilanne ja vielä esim. raaka-aineiden saanti ja hinnat.

13

2. Markkinointibudjetti

Osa markkinoinnin kustannuksista on suoraan riippuvia myynnin määrästä. Esimerkiksi muuttuvista kustannuksista myyntiprovisiot, kuljetusvakuutukset, huolintakustannukset ja pakkauskustannukset sekä osa markkinoinnin kustannuksista on kiinteitä kuten myyntihenkilöstön palkkauskustannukset, hinnoittelu- ja markkinoinnin analyysikustannukset, mainonta ja myynnin edistäminen, tilausten käsittely ja laskutus, varastotilat ja -laitteet. 3. Valmistusbudjetti (tuotannollinen yritys) On laskettava valmistettavat määrät, raaka-aineiden menekki tuotannon työntekijöiden ajan käyttö tuotettaviin tuotteisiin. Valmistuksen määrässä on käytössä kaava: alkuvarasto + valmistus = myynti + loppuvarasto 4. Valmistuskustannusbudjetti Valmistuskustannusbudjetti saadaan, kun valmistusmäärän mukaan lasketaan tuotteiden muuttuvat kustannukset Muuttuvia kustannuksia ovat raaka-aineet, välittömät työkustannukset + henkilöstökustannukset + muut muuttuvat kustannukset. Lisäksi tähän budjettiin lasketaan mukaan kiinteät valmistuksen kustannukset: valmistukseen liittyvät muut työn kustannukset (esim. työnjohto ja suunnittelukustannukset), vuokrat, ylläpitokustannukset ja poistot.

On laskettava. valmistettavat määrät, raaka-aineiden menekki. tuotannon työntekijöiden ajan käyttö tuotettaviin tuotteisiin. Valmistuksen määrässä on käytössä kaava: alkuvarasto + valmistus = myynti + loppuvarasto. 4. Valmistuskustannusbudjetti. Valmistuskustannusbudjetti saadaan, kun valmistusmäärän mukaan lasketaan tuotteiden muuttuvat kustannukset. Muuttuvia kustannuksia ovat raaka-aineet, välittömät työkustannukset + henkilöstökustannukset + muut muuttuvat kustannukset. Lisäksi tähän budjettiin lasketaan mukaan kiinteät valmistuksen kustannukset: valmistukseen liittyvät muut työn kustannukset (esim. työnjohto ja suunnittelukustannukset), vuokrat, ylläpitokustannukset ja poistot.")

14

5. Ostobudjetti Raaka-aineiden käytön määrät on laskettava tuotteittain huomioiden alku- ja loppuvarastojen määrät. ostojen määrä = loppuvarasto + raaka-aineiden käyttö - alkuvarasto Ostojen tarkka suunnittelu ja ajoitus on tärkeää rahoituksen suunnittelua ja valmistustoimintaa varten. 6. Varastobudjetti Myynti- ja ostobudjettien yhteydessä on viitattu jo varastoihin. Varastot ryhmitellään valmisvarastoon, keskeneräisiin töihin ja raaka-ainevarastoon. Varastot arvostetaan useimmiten muuttuvien kustannusten määräisinä ja ne linkittyvät suoraan valmistukseen. 7. Hallinto- ja pääomakustannusbudjetti Hallinto- ja pääomakustannusbudjetti sisältää muun muassa - johdon kustannukset - tietoliikennekustannukset - edustuksen ja matkat - tuotekehityksen - korot ja tuloverot - poistot ja kuljetuskustannukset. 8. Investointibudjetti Toteutetaan vuosittain suunnitelman mukaan. Investointeja ovat muun muassa - autot - tuotannon laitteet - atk-laitteet - toimitilat - tehdastilat ja peruskorjaukset.

15

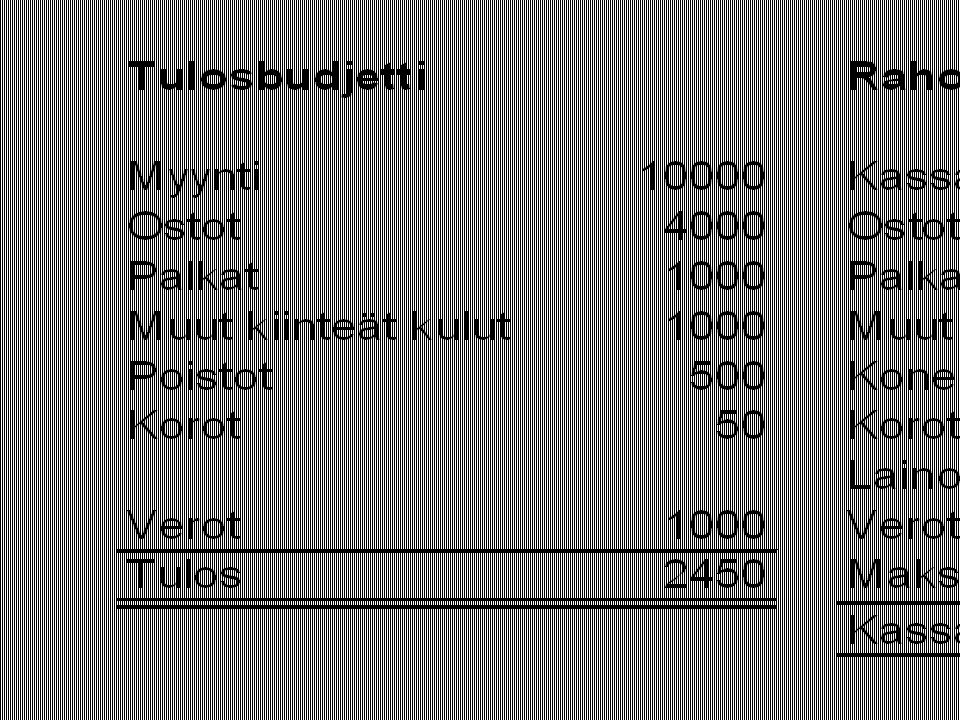

Pääbudjetit Tulosbudjetti Tulosbudjetin rakenne lyhyesti

Osabudjeteista kootaan tiedot pääbudjetteihin, joita ovat tulosbudjetti ja rahoitusbudjetti. Tulosbudjetti Tulosbudjetti on tuloslaskelman muotoinen ja se ilmaisee yrityksen budjetoidun tuloksen. Tulosbudjettiin kootaan eri osabudjeteista kaikki tuotot ja kustannukset. Kootuista tiedoista voidaan nähdä ja keskustella, täyttääkö budjetti toivotun tuottovaatimuksen. Jos tulos ei näytä tyydyttävältä, osabudjetteja voidaan korjata ja siten saadaan myös tulosbudjetin tulosta muutettua. Tulosbudjetti voidaan rakentaa halutuille aikaväleille, esim. neljännesvuosittain. Tulosbudjetin rakenne lyhyesti Liikevaihto +/- valmistevaraston muutos -muuttuvat kustannukset (valmistuskustannusbudjetin mukaan) Katetuotto kiinteät kustannukset (valmistuskustannus-, markkinointi, - ja hallintokustannusbudjetin mukaan) Tulos ennen veroja maksettavat verot Tulos verojen jälkeen Huom. tulosbudjetti laaditaan suoriteperusteisesti

Katetuotto kiinteät kustannukset (valmistuskustannus-, markkinointi, - ja hallintokustannusbudjetin mukaan) Tulos ennen veroja maksettavat verot Tulos verojen jälkeen Huom. tulosbudjetti laaditaan suoriteperusteisesti.")

16

Rahoitusbudjetti Rahoitusbudjetti on ennuste siitä, miten yrityksen rahat riittävät liiketoiminnan hoitamiseen. Sen perusteella nähdään, riittävätkö kassaanmaksut kattamaan kassastamaksuihin tarvittavat rahat, vain onko jossain vaiheessa vuotta tarvetta ottaa uutta lainaa. Rahoitusbudjettiin kerätään osabudjeteista niiden kassanmaksuihin ja kassastamaksuihin vaikuttavat erät. Rahoitusbudjetti laaditaan usein vuosineljänneksittäin ja siitä muodostuu yhteensä koko vuoden rahoitusbudjetti. Edelleen se voidaan jakaa lyhyemmille aikaväleille tarvittavan informaation mukaan. Huom. rahoitusbudjetti laaditaan maksuperusteisesti. ( ja myös alv on otettava huomioon)

")

17

RAHOITUSBUDJETTI KASSAVIRTALASKELMAN MUOTOON

Tuotantotoiminta Tuotantotoiminnan kassaanmaksut käteismyynti myyntisaamiset -> Kassaanmaksut yhteensä Tuotantotoiminnan kassastamaksut ostovelat, valmistuspalkat ,valmistukset muuttuvat maksut, valmistuksen kiinteät maksut ,markkinoinnin maksut , hallinnon maksut -> Kassastamaksut yhteensä => Tuotantotoiminnan kassajäämä A (kassaan- ja kassastamaksujen erotus)

")

18

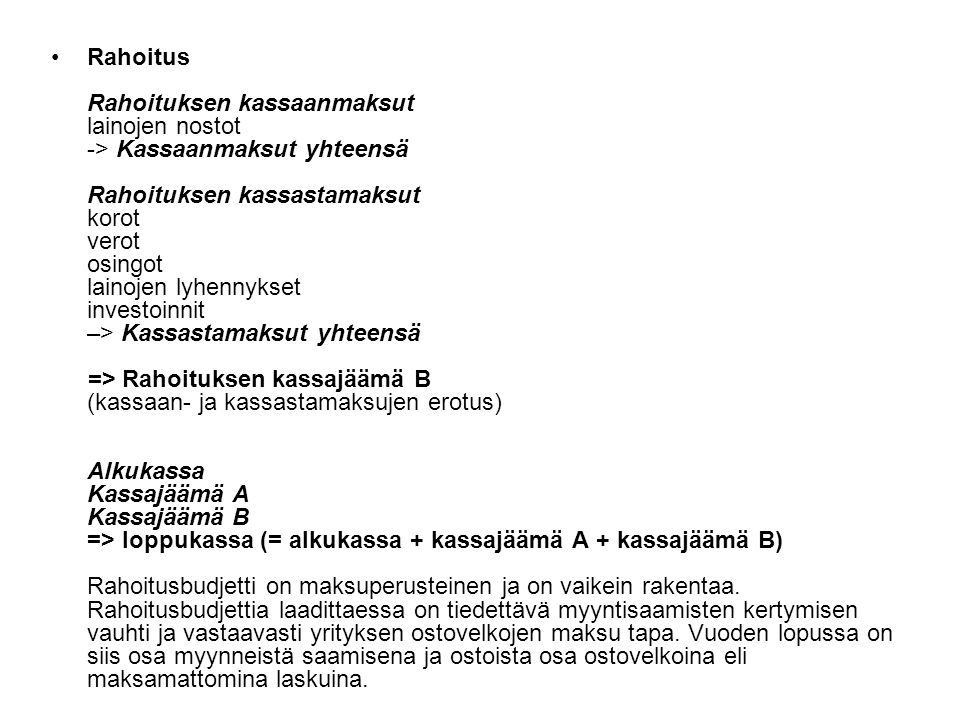

Rahoitus Rahoituksen kassaanmaksut lainojen nostot -> Kassaanmaksut yhteensä Rahoituksen kassastamaksut korot verot osingot lainojen lyhennykset investoinnit –> Kassastamaksut yhteensä => Rahoituksen kassajäämä B (kassaan- ja kassastamaksujen erotus) Alkukassa Kassajäämä A Kassajäämä B => loppukassa (= alkukassa + kassajäämä A + kassajäämä B) Rahoitusbudjetti on maksuperusteinen ja on vaikein rakentaa. Rahoitusbudjettia laadittaessa on tiedettävä myyntisaamisten kertymisen vauhti ja vastaavasti yrityksen ostovelkojen maksu tapa. Vuoden lopussa on siis osa myynneistä saamisena ja ostoista osa ostovelkoina eli maksamattomina laskuina.

19

Tulosbudjetti, kertaus

Lähdetään yleensä myyntibudjetista – arvioidaan paljonko tulemme myymään Myynnin perusteella arvioidaan paljonko ostoja tarvitaan (mikä on myyntikate %) Sen jälkeen arvioidaan kiinteät kulut Vaikuttaa: yleinen hintataso, mahdolliset hankinnat (koneet poistojen kautta), uudet työntekijät, velan määrä ja sen korkotaso, verot riippuvat tuloksesta Kun edellä mainitut yhdistetään saadaan aikaan tulosbudjetti

Sen jälkeen arvioidaan kiinteät kulut. Vaikuttaa: yleinen hintataso, mahdolliset hankinnat (koneet poistojen kautta), uudet työntekijät, velan määrä ja sen korkotaso, verot riippuvat tuloksesta. Kun edellä mainitut yhdistetään saadaan aikaan tulosbudjetti.")

20

Rahoitusbudjetti, kertaus

Tarkastelun kohteena on kassatilanne Seurataan kassastamaksuja ja kassaanmaksuja – tarkoituksena seurata rahan riittävyyttä Myös alv on otettava huomioon (toisin kuin tulosbudjetissa kaikki luvut ovat i alv) Rahoitusbudjetissa otetaan huomioon sellaisia eriä jotka eivät tule tulosbudjettiin – esim. lainojen lyhennys, kone ja laiteinvestoinnit ( poistoja ei oteta huomioon) Jos myynnit ja hankinnat eivät toteudu käteisellä, niin rahoitusbudjetissa ne otetaan huomioon silloin kun ne todella maksetaan

Rahoitusbudjetissa otetaan huomioon sellaisia eriä jotka eivät tule tulosbudjettiin – esim. lainojen lyhennys, kone ja laiteinvestoinnit ( poistoja ei oteta huomioon) Jos myynnit ja hankinnat eivät toteudu käteisellä, niin rahoitusbudjetissa ne otetaan huomioon silloin kun ne todella maksetaan.")

21

Tulosbudjetti esimerkki

22

Rahoitusbudjettiesimerkki

Samankaltaiset esitykset

Esteettömyys teknologian kehittämisessä ja hyödyntämisessä Hannele Hyppönen Stakes.>")

>")