Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Arvonlisävero kirjanpidossa

2 lähipäivän materiaali

2

Mitä arvonlisävero on? Välillinen vero, jonka elinkeinonharjoittaja perii asiakkaaltaan tavaroiden ja palvelujen hinnan ohella ja tilittää valtiolle Esim tuotteen hinta € Myyntipalkkio 100€ Veroton myyntihinta 400€ Alv osuus 400*23% € Verollinen hinta 492€

3

Kuka on arvonlisäverovelvollinen

Kaikki tavaroita ja palveluita myyvät Nämä keräävät veron ostajilta ja tilittävät sen valtiolle Hinnoittelussa lisätään tuotteen varsinaiseen hintaan alv Jos ostajana on yksityishenkilö tai muu kuluttajan asemassa oleva, tavaran ostohintaan sisältyvä vero jää ostajan lopulliseksi kuluksi /rasitukseksi Jos ostajan on toinen arvonlisäverovelvollinen yritys , vero on sen kannalta vain läpikulkuerä Ostaja saa tällöin käsitellä ostohintaan sisältyvän veron omassa verotuksessaan vähennyskelpoisena - mikäli tavara tai palvelu tulee arvonlisäverolliseen käyttöön Myyjä tilittää veron myyntihinnastaan ja ostaja saa vähentää saman veron , tavaralle ei tule kertaantuvaa verotusta Edellytyksenä että molemmat osapuolet ovat hakeutuneet arvonlisäverovelvollisiksi Yritys maksaa arvonlisäveron vain tavaralle tai palvelulle antamastaan lisäarvosta eli myyntipalkkiostaan

4

Esimerkki

6

Alv:n tilitys esimerkin tapauksesta

7

Harjoitus1. Erkki Liha Oy lokakuun tapahtumat Käytä kassatiliä

1. Myynti alv23% 2. Myynti elintarvikkeita 100+ alv13% 3. Ostettu tavaraa 5000+alv23% 4. Ostettu lihaa alv13% 5. Päätä alv tilit maksettava alv tilille maksetaan alv Vastaus : 625 euroa

8

Jos myyjä ei ole arvonlisäverovelvollinen, hän ei lisää tuotteen hintaan arvonlisäveroa

Jos taas arvonlisäverollisen tavaran tai palvelun ostaa yritys, joka ei ole arvonlisäverovelvollinen, ei arvonlisäveroa saa vähentää, vaikka se sisältyisikin laskun loppusumaan.

9

Alv velvollisuus kaikki yritykset jotka harjoittavat liiketoimintaa

jos liikevaihto on alle 8500 euroa ei tarvitse hakeutua alv velvolliseksi alv huojennus on tullut voimaan v 2004 LIIKEVAIHTO ON jos 8500 saa hakea kaiken veron takaisin ylimenevästä liikevaihdosta saakka kaava on seuraava vero- liikevaihto * vero 14000 Esim * = 1071,43 €= huojennus Alv maksetaan normaalisti tilikauden ajalta ja tilikauden lopussa tehdään palautuksesta erillinen hakemus Jos tilikausi on >12kk tai <12 kk muunnetaan liikevaihto vastaamaan 12 kk:n liikevaihtoa

10

Arvonlisäverollinen toiminta

Arvonlisäveroa suoritetaan : tavaran ja palvelun myynnistä, Suomessa tapahtuvasta tavaran maahantuonnista sekä Suomessa tapahtuvasta tavaran yhteisöhankinnasta Oman käytön verotus Suoritetaan veroa kun tavaraa tai palvelua otetaan omaan henkilökohtaiseen käyttöön. Vähäinen oma käyttö on 850 eur/vuosi, silloin ei tarvitse suorittaa veroa Arvonlisäverotonta toimintaa Kiinteistön luovutukset, Terveyden- ja sairaanhoito Sosiaalihuolto Koulutus –yleissivistävä ja ammatillinen, korkeakoulut ym Oppilaitosruokailu Rahoituspalvelu, vakuutuspalvelu Esiintyvän taiteilijan palkkio

11

Nollaverokantaiset myynnit ja yritysjärjestelyt

vesialukset yritysjärjestelyt Tavaran myynti yhteisön alueelle kaupalliseen toimintaan sovelletaan EU-jäsenmaiden välillä määränpääperiaatetta tavara myydään toiseen jäsenvaltioon verotta, mutta ne verotetaan määränpäämaan alv-säännösten mukaan tavaran myynti yhteisön ulkopuolelle on verotonta tavaran osto yhteisön ulkopuolelta vero maksetaan tullauksen yhteydessä

12

vähennykset arvonlisäverotuksessa

verovelvollinen voi vähentää ostamansa hyödykkeen tai palvelun hintaan sisältyvän arvonlisäveron silloin kun se kohdistuu arvonlisäverolliseen toimintaan VÄHENNYSOIKEUTTA EI OLE (ALV 10 luku 114§) Henkilökunnan käyttöön asunto, vapaa-aikapaikka, harrastustilakulut Henkilökunnan normaalien sos.tilojen kustannukset saadaan vähentää Työntekijöille järjestetyistä työmatkakuljetuksista aiheutuneet kulut Henkilökunnalle ja liiketuttaville annetuista merkkipäivä – ja joululahoista Edustusmenoista Henkilöauton hankinnasta ja käytöstä eräitä poikkeuksia lukuun ottamatta Postimerkit ulkomaantoiminnasta

Henkilökunnan käyttöön asunto, vapaa-aikapaikka, harrastustilakulut. Henkilökunnan normaalien sos.tilojen kustannukset saadaan vähentää. Työntekijöille järjestetyistä työmatkakuljetuksista aiheutuneet kulut. Henkilökunnalle ja liiketuttaville annetuista merkkipäivä – ja joululahoista. Edustusmenoista. Henkilöauton hankinnasta ja käytöstä eräitä poikkeuksia lukuun ottamatta. Postimerkit ulkomaantoiminnasta.")

13

Veron määräytyminen Verokanta Ajallinen kohdistaminen pääsääntö 23%

13% verokantaa sovelletaan ruokatavara, juoma, mauste väri tai muu lisäaine rehu rehuseos ja niiden raaka-aineet 9% verokantaa sovelletaan henkilökuljetus majoitustilan luovuttaminen Liikuntapalvelut Teatteri yms. liput lääkkeet kirjat taide-esineet (uniikki) Ajallinen kohdistaminen tilikauden aikana on oikeus käyttää maksuperiaatetta laskettaessa arvonlisäveroa suoriteperiaatteen mukaan siltä kuukaudelta jolloin liiketapahtuma on syntynyt esim osamaksukauppa jos tilikauden aikana kirjataan maksuperiaatteen mukaan tilinpäätöksessä oikaistava suoriteperiaatteen mukaiseksi.

Ajallinen kohdistaminen. tilikauden aikana on oikeus käyttää maksuperiaatetta laskettaessa arvonlisäveroa. suoriteperiaatteen mukaan siltä kuukaudelta jolloin liiketapahtuma on syntynyt. esim osamaksukauppa. jos tilikauden aikana kirjataan maksuperiaatteen mukaan tilinpäätöksessä oikaistava suoriteperiaatteen mukaiseksi.")

14

Veron peruste Suoritettava vero Veron vähennysoikeus

Se myynnin arvo josta alv lasketaan Hintaan luetaan kaikki ne erät jotka myyjä laskuttaa (rahdit, postimaksut, palkkiot , laskutuslisät yms) Suoritettava vero On vahvistettu vero%:n mukainen vero veron perusteesta laskettuna Ilmoitettava laskussa veron peruste ja vero verokannoittain Veron vähennysoikeus Alv-velvollinen ostaja saa vähentää laskussa/kuitissa olevan alv:n määrä mikäli: Hankinta tapahtuu verollista liiketoimintaa varten Hankinta tapahtuu toiselta verovelvolliselta Ostolaskun on oltava lain vaatimusten mukainen

Suoritettava vero. On vahvistettu vero%:n mukainen vero veron perusteesta laskettuna. Ilmoitettava laskussa veron peruste ja vero verokannoittain. Veron vähennysoikeus. Alv-velvollinen ostaja saa vähentää laskussa/kuitissa olevan alv:n määrä mikäli: Hankinta tapahtuu verollista liiketoimintaa varten. Hankinta tapahtuu toiselta verovelvolliselta. Ostolaskun on oltava lain vaatimusten mukainen.")

15

Tilitettävän veron laskeminen

tilitettävä vero on laskentakaudelle kohdistettavien suoritettavien verojen ja vähennettävien verojen erotus laskelmassa raha-arvot otetaan huomioon sentin tarkkuudella suoritettavan ja vähennettävän veron määrä lasketaan erikseen jokaisen liiketapahtuman osalta vero = verollinen hinta * sovellettava verokanta 100 + sovellettava verokanta ESIM: 93,50 = 500 * 23 % Myynnistä suoritettavat verot lasketaan kultakin verokannalta erikseen 23%,13%, 9% EU tavaroista suoritettava vero Eu tavaraostoista eli toisten jäsenvaltioiden arvonlisäverovelvollisilta ostetuista tavaroista suoritetaan vero kotimaan arvonlisäverotuksen yhteydessä jos hankita oikeuttaa vähennykseen vähennys tehdään samana kalenterikuukautena kuin vero suoritetaan

16

Laskentakauden eli kohdekuukauden vero

Vähennettävät verot ostaja saa vähentää myyjän maksaman veron kaikki hankintoihin sisältyvät verot yhteensä Laskentakauden eli kohdekuukauden vero maksetaan kohdekuukautta seuraavan toisen kuukauden 12 päivä tammi – helmi – maaliskuun 12 pv Veronlisäys maksettava oma-aloitteisesti jos ed. esim. maksetaan esim korkopäiviä on 16 pv vuodessa 360 kuukaudessa 30 pv korko % * korkopvt * vero 8% * * 1000 euroa = 3,20 euroa veronlisäystä

17

Alv liikkeen ja omaan käyttöön otetuista tavaroista

Menosiirtovienti Tavaroiden ottaminen yksityiskäyttöön Mikäli tavarayksityiskäytön arvo jää alle 850€/v, ei tarvitse maksaa arvonlisäveroa. Ylittävästä osasta pitää maksaa alv!

18

Veron määräytyminen esimerkki 1500€ osto alv sis

Alv:n osuus verollisesta hinnasta Verollinen hinta* sovellettava verokanta 100 + verokanta Alv:n osuus verottomasta hinnasta Sovellettava verokanta * veroton hinta 100

19

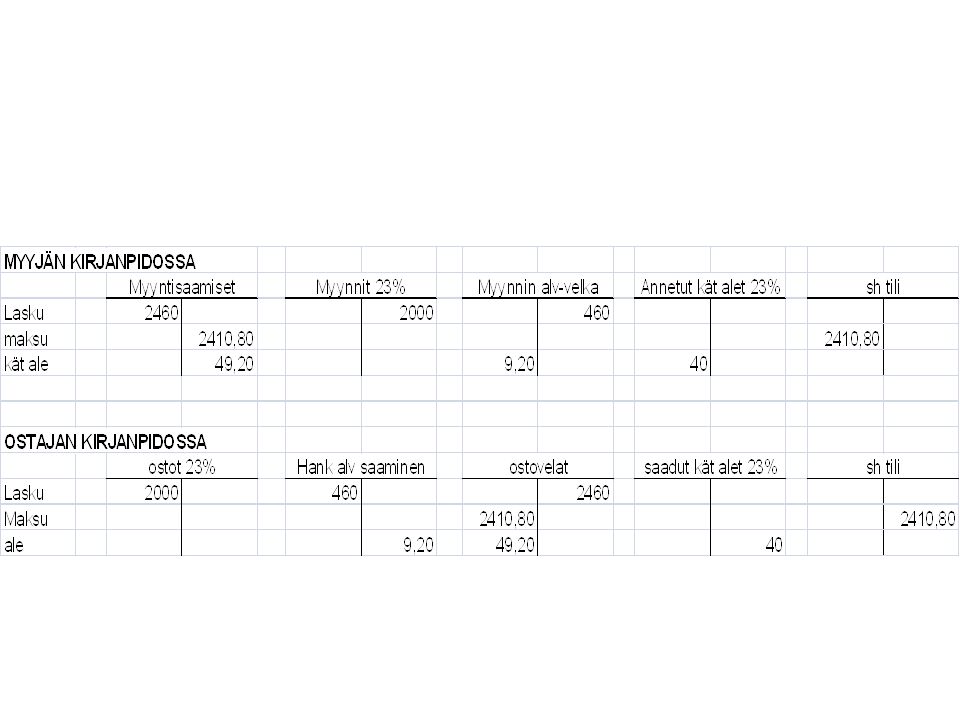

Saadut alennukset ostoista

Annettujen alennusten kohdalla esitetty esimerkki kirjataan Yritys Oy:n kirjanpitoon seuraavasti:

20

Annetut alennukset huom tässä esimerkissä (ilman alv:tä)

Annetut alennukset ovat myyntitulon vähennystä Niitä käsitellään kirjanpidossa myyntitulon oikaisueränä

21

Käteisalennukset ja alv

Käteisalennuksen antaminen merkitsee myyjälle tulon vähennyksiä – myyntitulon oikaisua Myös tällöin on myynnin alv velkaa oikaistava Saadut alennukset oikaisevat hankintojen alv-saamisia

23

Jos käteisalennus kohdistuu muuhun kuin ostoon (myytäväksi tarkoitettuihin tuotteisiin tai palveluihin) niin silloin käteisalennus kirjataan sille tilille vastavientinä, minne kyseinen lasku on kirjattu kuluksi

niin silloin käteisalennus kirjataan sille tilille vastavientinä, minne kyseinen lasku on kirjattu kuluksi")

24

Rahdit Kauppa tehtäessä sovitaan maksuehdot ja toimitusehdot

Jos rahti tulee ostajan maksettavaksi on se ostajalle menonlisäystä Hankituista tavaroista johtuva rahti kirjataan ostoryhmään menon lisäykseksi ostorahdit tilille = ostomenon lisäystä Tuloslaskelmassa ostorahdit voidaan ohjata päättymään suoraan ostomenon lisäykseksi

25

Jos myyjä maksaa rahdin, rahti kirjataan Myyntirahdit - tilille

Tuloslaskelmassa myyntirahdit esitetään liiketoiminnan muina kuluina.

26

Luottotappiot Konkurssi , asiakkaan hakeutuminen yrityssaneeraukseen, todettu ulosmittauksessa varattomaksi, tulokseton perintä ja siihen liittyvä tieto velallisen maksukyvyttömyydestä – ovat tietoja joiden perusteella voidaan olettaa olevan kyseessä luottotappio Varovaisuuden periaatetta noudattaen on selvitettävä mitä saatavista voidaan saada ja mitä ei. Luottotappiokirjaus tehtävä sen tilikauden aikana kun tieto saadaan Kirjattava viimeistään tilinpäätöksessä

27

Myyntien alv velkaa on oikaistava poistettuun saamiseen sisältyvällä alv:lla

Luottotappiot käsitellään tuloslaskelmassa liiketoiminnan kuluna

28

WWW. Vero.fi/vero-ohjeet/alv

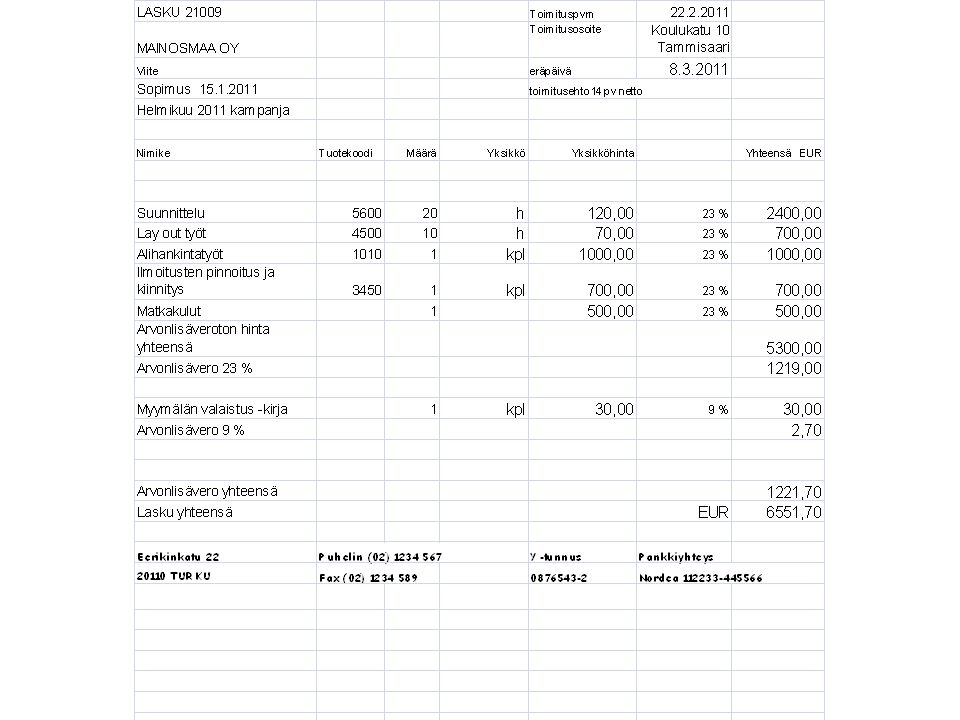

4. LASKUN KÄSITE Lasku on paperimuodossa tai sähköisessä muodossa oleva tosite tai ilmoitus, joka täyttää arvonlisäverolaissa asetetut vaatimukset. Arvonlisäverolaissa laskulla tarkoitetaan varsinaisten laskujen lisäksi myös muita laskuina toimivia tositteita. Lasku voidaan toimittaa paperilla tai, vastaanottajan suostumuksin, sähköisesti. Useasta erillisestä tavaroiden toimituksesta ja palvelujen suorituksesta voidaan antaa yhteinen lasku. Lasku voi muodostua useammasta erillisestä asiakirjasta. Laskussa voidaan esimerkiksi viitata ostajalle samassa yhteydessä annettavaan lähetyslistaan, jossa on selvitetty myyty hyödyke. Osa laskussa vaadittavista tiedoista voi olla ostajalle aikaisemmin annetulla tai tällä muuten olevalla asiakirjalla. Edellytyksenä on tällöinkin, että laskussa on viittaus asianomaiseen asiakirjaan. Esimerkiksi urakkasopimusta ei tarvitse liittää jokaiseen laskuun vaan riittää, että siihen viitataan mainitsemalla esimerkiksi urakkasopimuksen numero ja päivämäärä sekä laskutuspostin numero. Sekä myyjällä että ostajalla on siis oltava kaikki laskun muodostavat asiakirjat. Laskuna pidetään myös kaikkia tositteita ja ilmoituksia, jotka sisältävät muutoksen tai viittauksen alkuperäiseen laskuun kuten muutoslaskuja.

29

5. YLEISET LASKUMERKINNÄT

Arvonlisäverolain 209 b § sisältää luettelon pakollisista laskumerkinnöistä, jotka ovat: laskun antamispäivä juokseva tunniste myyjän arvonlisäverotunniste (Y-tunnus) ostajan arvonlisäverotunniste käännetyn verovelvollisuuden tilanteissa ja yhteisökaupassa myyjän ja ostajan nimi ja osoite tavaroiden määrä ja luonne sekä palvelujen laajuus ja luonne tavaroiden toimituspäivä, palvelujen suorituspäivä tai ennakkomaksun maksupäivä veron peruste verokannoittain ja yksikköhinta ilman veroa ja hyvitykset ja alennukset (jos eivät yksikköhinnassa) verokanta suoritettavan veron määrä verottomuuden tai käännetyn verovelvollisuuden peruste tiedot uusista kuljetusvälineistä maininta käytettyjen tavaroiden sekä taide-, antiikki- ja keräilyesineiden tai matkatoimistojen marginaaliverotusmenettelystä merkintä verollisen sijoituskullan myynnistä muutoslaskussa viittaus aikaisempaan laskuun Merkinnät myynnin verottomuudesta, käännetystä verovelvollisuudesta, marginaaliverotusmenettelyn soveltamisesta, uusista kuljetusvälineistä ja sijoituskullan verollisuudesta tehdään vain silloin, kun kyse on tällaisesta myynnistä, tällaisen menettelyn soveltamisesta tai näiden tavaroiden myynnistä.

ostajan arvonlisäverotunniste käännetyn verovelvollisuuden tilanteissa ja yhteisökaupassa. myyjän ja ostajan nimi ja osoite. tavaroiden määrä ja luonne sekä palvelujen laajuus ja luonne. tavaroiden toimituspäivä, palvelujen suorituspäivä tai ennakkomaksun maksupäivä. veron peruste verokannoittain ja yksikköhinta ilman veroa ja hyvitykset ja alennukset (jos eivät yksikköhinnassa) verokanta. suoritettavan veron määrä. verottomuuden tai käännetyn verovelvollisuuden peruste. tiedot uusista kuljetusvälineistä. maininta käytettyjen tavaroiden sekä taide-, antiikki- ja keräilyesineiden tai matkatoimistojen marginaaliverotusmenettelystä. merkintä verollisen sijoituskullan myynnistä. muutoslaskussa viittaus aikaisempaan laskuun. Merkinnät myynnin verottomuudesta, käännetystä verovelvollisuudesta, marginaaliverotusmenettelyn soveltamisesta, uusista kuljetusvälineistä ja sijoituskullan verollisuudesta tehdään vain silloin, kun kyse on tällaisesta myynnistä, tällaisen menettelyn soveltamisesta tai näiden tavaroiden myynnistä.")

31

Lisätietoja www. vero.fi Verotusta koskevat tiedot ja lomakkeet, ohjeet yms. Vero-ohjeet Arvonlisäverotus Laskujen tietosisältövaatimukset Valvontailmoitus Oma-aloitteisten verojen maksulomakkeet = Yritys ja yhteisötietojärjestelmä

Samankaltaiset esitykset

€ talletettiin pankkiin vuodeksi Korko 3,55 %>")