Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Kappale 9: Raha ja rahapolitiikka, osa II: Taylorin sääntö ja QE

KT34 Makroteoria I Juha Tervala

2

Rahapolitiikka lyhyellä ajalla

Rahapolitiikka on korkojen, rahan määrän ja valuuttakurssin ohjaamista rahapolitiikan tavoitteiden saavuttamiseksi Rahamäärään keskittyvä rahapolitiikan analyysi ja opetus on auttamattomasti vanhentunutta Klassiset mallit pätevät vain pitkällä ajalla, rahapolitiikka on kuitenkin enemmän lyhyen ajan kysymys Ennen rahapolitiikan teema oli hintatason ja rahamäärän yhteys Nykyisin teemana on inflaatio ja nimelliskorot Nykyisin rahapolitiikan ylivoimaisesti tärkein instrumentti on ohjauskorko

3

Empiria: rahapolitiikan vaikutus tuotantoon

4

Empiria: rahapolitiikan vaikutus tuotantoon

Vaaka-akselilla on aika vuosineljänneksissä, pystyakselilla on kuvattu muuttujan muutosta prosenteissa/prosenttiyksiköissä Kuviosta käy ilmi, että supistava rahapolitiikka johtaa tuotannon laskemiseen Kuviosta siitä käy ilmi, että ohjauskoron muutoksella on varsin voimakas vaikutus kokonaistuotantoon, jos kohta vaikutus tulee melko pitkällä viiveellä Rahapolitiikan vaikutus tuotantoon on huomattava vasta puolen päästä ja suurin vaikutus koetaan vasta noin vuoden, puolentoista vuoden kuluttua Yleinen tulos: 100 korkopisteen muutos ohjauskorossa vaikuttaa tuotantoon 0,5-1 %

5

Stabilisaatiopolitiikka

Stabilisaatiopolitiikalla tarkoitetaan talouspolitiikan toimenpiteitä, joilla pyritään vähentämään tuotannon ja työllisyyden vaihteluita lyhyellä ajalla Tarkoituksena ei siis ole kasvattaa tuotantoa tai työllisyyttä, vaan pyrkiä vakauttamaan ne talouden luonnolliselle - täystyöllisyyden mukaiselle - tasolle

6

Rahapolitiikka Esimerkiksi talouskasvun odottamattomasti hidastuessa (nopeutuessa) keskuspankki voi tehdä ripeästi päätöksen ohjauskoron laskusta (nostosta) Näin keskuspankki voi ekspansiivisella (supistavalla) rahapolitiikalla – joustavasti ja mahdollisesti tehokkaasti – pyrkiä lisäämään (vähentämään) kokonaiskysyntää ja siten tuomaan tuotanto lähemmäs täystyöllisyyden mukaista tasoa

keskuspankki voi tehdä ripeästi päätöksen ohjauskoron laskusta (nostosta) Näin keskuspankki voi ekspansiivisella (supistavalla) rahapolitiikalla – joustavasti ja mahdollisesti tehokkaasti – pyrkiä lisäämään (vähentämään) kokonaiskysyntää ja siten tuomaan tuotanto lähemmäs täystyöllisyyden mukaista tasoa.")

7

Rahan kysyntä ja tarjonta

Rahan kysyntä riippuu negatiivisesti korosta Keskuspankilla on monopoli rahan tarjontaan → voi laittaa tarjontakäyrän mihin haluaa

9

Rahapolitiikka Keskeinen rahapoliittinen kysymys: Mikä on ohjauskoron tarkoituksenmukainen taso vallitsevassa taloustilanteessa? Taylorin sääntö on sen kehittäjän John Taylorin mukaan nimetty rahapolitiikkasääntö, jolla on ollut huomattava vaikutus sekä rahapolitiikan tutkimukseen että keskusteluun rahapolitiikan toteuttamisesta Se kuvaa sitä, kuinka keskuspankin tulisi asettaa ohjauskorko riippuen inflaatiosta ja taloudellisesta aktiviteetista

10

Rahapolitiikka ja korot

Rahapolitiikan keskeisin väline on keskuspankin ohjauskorko Keskuspankki vaikuttaa lyhyen ajan nimelliskorkoon Markkinakorot muodostuvat odotusten perusteella lyhyet korot: nykyinen rahapolitiikka + odotukset rahapolitiikasta + riskilisät pitkät korot: inflaatio- ja kasvuodotukset + riskilisät Lainojen kysyntä ja tarjonta määräävät pitkän ajan reaalikoron ”Interbank-korko” on rahoituslaitosten välinen korko, rahamarkkinakorko Keskuspankki on vaikuttaa paljon tähän korkoon Euroopassa EONIA (European Overnight Interest Average) USAssa Fed Funds

USAssa Fed Funds.")

11

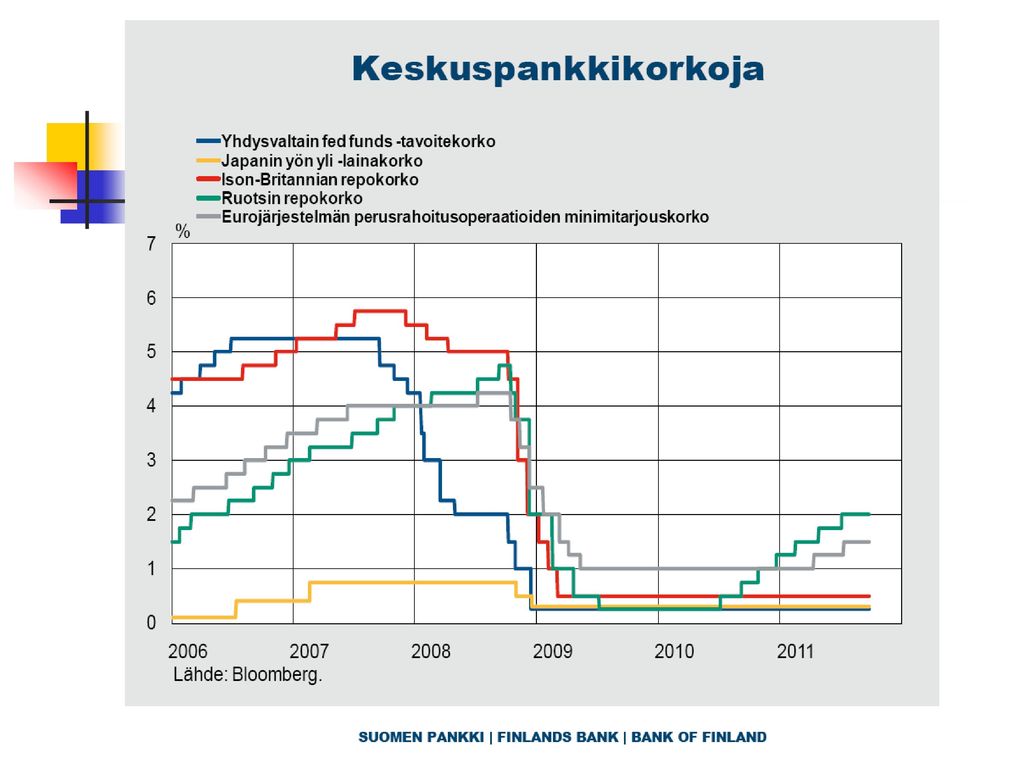

Keskeiset korot Euroalueella

EKP:n keskeisin ohjauskorko on perusrahoitusoperaatioiden (main refinancing operations) korko Euriborkorko (EURIBOR, euro interbank offered rate): Parhaiksi luokiteltujen suurten pankkien toisilleen antamien euromääräisten luottojen korko Talletusten maturiteetit ovat 1 viikosta 1–12 kuukauteen Eoniakorko (EONIA, euro overnight index average): Pankkien välisten euromääräisten yön yli -markkinoiden efektiivinen korko. Eoniakorko lasketaan euromääräisillä rahamarkkinoilla toimivien suurten pankkien ilmoittamien vakuudettomien yön yli-talletusten korkojen painotettuna keskiarvona (lähde EKP 2004)

korko. Euriborkorko (EURIBOR, euro interbank offered rate): Parhaiksi luokiteltujen suurten pankkien toisilleen antamien euromääräisten luottojen korko. Talletusten maturiteetit ovat 1 viikosta 1–12 kuukauteen. Eoniakorko (EONIA, euro overnight index average): Pankkien välisten euromääräisten yön yli -markkinoiden efektiivinen korko. Eoniakorko lasketaan euromääräisillä rahamarkkinoilla toimivien suurten pankkien ilmoittamien vakuudettomien yön yli-talletusten korkojen painotettuna keskiarvona (lähde EKP 2004)")

12

EKP:n korot ja EONIA, 1999-2011 Fig. 9.9 Source: ECB

© Oxford University Press, All rights reserved. Source: ECB

14

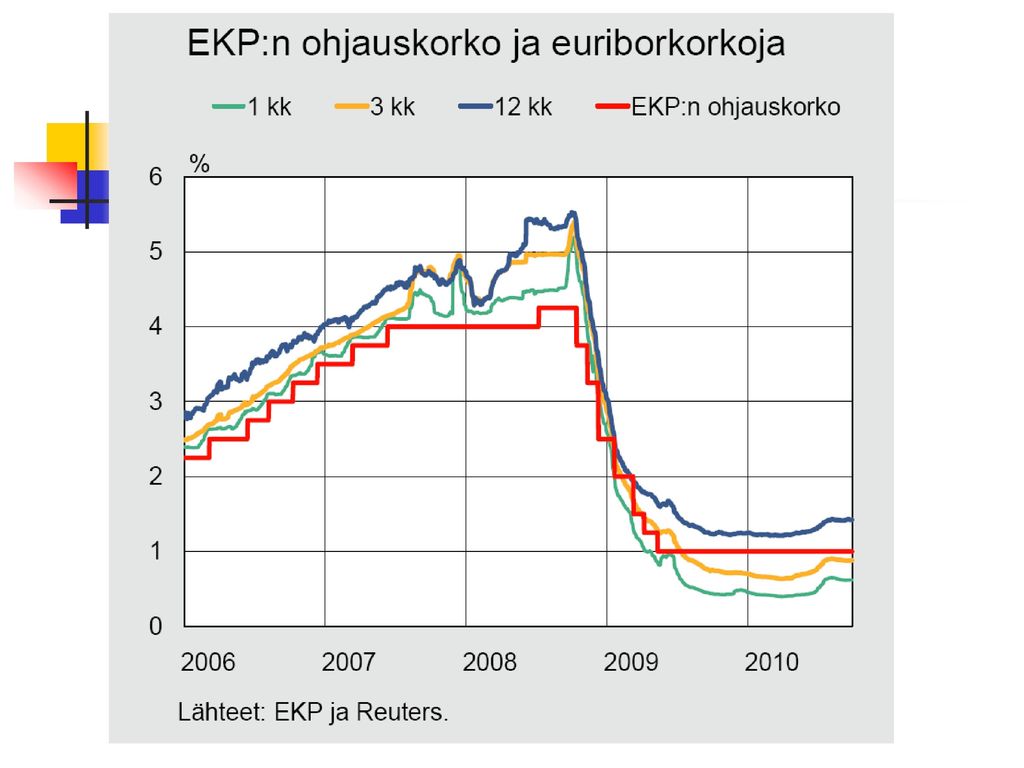

Ohjauskoron ja Eonia- ja Eubiborkoron suhde

Normaalisti Eoniakorko seuraa läheisesti EKP:n ohjauskorkoa Normaalisti Euriborkorot ovat EKP:n ohjauskorkoa suurempia Rahoituskriisin aikana ylimääräinen likviditeetti on painanut Eonia- ja lyhyet Euriborkorot alle ohjauskoron Tämä on harvinaista

15

Taylorin sääntö Mikä on keskuspankin ohjauskoron tarkoituksenmukainen taso vallitsevassa taloustilanteessa? Taylorin sääntö: 𝑖 𝑡 = 𝑟 ∗ + 𝜋 𝑡 + 𝛼 𝜋 𝜋 𝑡 − 𝜋 + 𝛼 𝑦 𝑦 𝑡 − 𝑦 𝑡 𝑖 𝑡 on keskuspankin ohjauskorko, 𝑟 ∗ tavoiteltu reaalikorko, 𝜋 on keskuspankin inflaatiotavoite, 𝜋 𝑡 on inflaatio, 𝑦 𝑡 on BKT:n (luonnollinen) logaritmi ja on 𝑦 𝑡 potentiaalisen BKT:n (luonnollinen) logaritmi (tuotannon luonnollinen taso)

logaritmi ja on 𝑦 𝑡 potentiaalisen BKT:n (luonnollinen) logaritmi (tuotannon luonnollinen taso)")

16

Taylorin sääntö Taylor: sääntö kuvaa hyvin Fedin ohjauskorkoa kun kun 𝜋 on 2 %, 𝑟 ∗ on 2 % ja 𝛼 𝜋 ja 𝛼 𝑦 ovat 0,5 𝑖 𝑡 =0,02+ 𝜋 𝑡 𝜋 𝑡 −0, 𝑦 𝑇𝐾 Jossa 𝑦 𝑇𝐾 on tuotantokuilu (output gap): toteutuneen ja potentiaalisen (tai luonnollisen) BKT:n välinen ero Olkoon lisäksi 𝜋 𝑡 =3%, 𝑦 𝑇𝐾 =2% 𝑖 𝑡 =0,02+0, ,03−0, ∗0,02

: toteutuneen ja potentiaalisen (tai luonnollisen) BKT:n välinen ero. Olkoon lisäksi 𝜋 𝑡 =3%, 𝑦 𝑇𝐾 =2% 𝑖 𝑡 =0,02+0, ,03−0, ∗0,02.")

17

Idealisoitu kuva suhdanteista

BKT ln(BKT) Positiivinen tuotantokuilu Potentiaalinen BKT Negatiivinen tuotantokuilu Taantuma Nousukausi Aika

Positiivinen tuotantokuilu. Potentiaalinen BKT. Negatiivinen tuotantokuilu. Taantuma. Nousukausi. Aika.")

18

Tuotantokuilu Potentiaalisella tuotannolla tarkoitetaan suurinta mahdollista tuotantoa, jonka talous voi saavuttaa ilman inflaatiopaineita Tuotantokuilu on negatiivinen (positiivinen), jos toteutunut tuotanto on pienempi (suurempi) kuin potentiaalinen tuotanto eli taloudessa on vapaata tuotantokapasiteettia (ylikysyntää) Taylorin säännön mukaan korko EI riipu talouskasvuasteesta, vaan tuotantokuilun tasosta!

, jos toteutunut tuotanto on pienempi (suurempi) kuin potentiaalinen tuotanto eli taloudessa on vapaata tuotantokapasiteettia (ylikysyntää) Taylorin säännön mukaan korko EI riipu talouskasvuasteesta, vaan tuotantokuilun tasosta!")

19

Talouskasvu ja tuotantokuilu Suomessa, lähde: IMF (2013)

")

20

Taylorin sääntö Taylorin sääntö voidaan kirjoittaa myös muodossa

𝑖 𝑡 = 𝑟 ∗ + 𝜋 + 1+ 𝛼 𝜋 𝜋 𝑡 − 𝜋 + 𝛼 𝑦 𝑦 𝑡 − 𝑦 𝑡 Josta voidaan käyttää muotoa 𝑖 𝑡 = 𝑟 ∗ + 𝜋 + 𝛼 1 𝜋 𝜋 𝑡 − 𝜋 + 𝛼 𝑦 𝑦 𝑡 − 𝑦 𝑡 Jossa 𝛼 1 𝜋 = 1+ 𝛼 𝜋

21

Taylorin sääntö Edellinen yhtälö on identtinen kirjan kanssa:

𝑖 𝑡 = 𝑟 ∗ + 𝜋 𝑖 𝑡 𝛼 1 𝜋 𝑎 𝜋 𝑡 − 𝜋 + 𝛼 𝑦 𝑏 𝑦 𝑡 − 𝑦 𝑡 𝑌 𝑡 − 𝑌 𝑡 𝑌 𝑡 Eli kuten kirjassa: 𝑖 𝑡 = 𝑖 𝑡 +𝑎 𝜋 𝑡 − 𝜋 +𝑏 𝑌 𝑡 − 𝑌 𝑡 𝑌 𝑡

22

Taylorin sääntö Taylorin sääntö:

𝑖 𝑡 = 𝑟 ∗ + 𝜋 𝑡 + 𝛼 𝜋 𝜋 𝑡 − 𝜋 + 𝛼 𝑦 𝑦 𝑡 − 𝑦 𝑡 Parametri 𝛼 𝜋 𝛼 𝑦 mittaa sitä, kuinka voimakkaasti keskuspankki reagoi inflaation (tuotannon) poikkeamaan inflaatiotavoitteesta (potentiaalisesta tuotannosta) Esimerkiksi mitä suurempi parametri 𝛼 𝜋 on, sitä voimakkaammin keskuspankki nostaa (laskee) korkoa nousukaudella (taantumassa)

poikkeamaan inflaatiotavoitteesta (potentiaalisesta tuotannosta) Esimerkiksi mitä suurempi parametri 𝛼 𝜋 on, sitä voimakkaammin keskuspankki nostaa (laskee) korkoa nousukaudella (taantumassa)")

23

Taylorin sääntö euroalueella

𝑖 𝑡 = 𝑖 𝑡 +𝑎 𝜋 𝑡 − 𝜋 +𝑏 𝑌 𝑡 − 𝑌 𝑡 𝑌 𝑡 Taylorin sääntö euroalueelle 1997:1-2009:7 (Gorter, Jacobs, de Haan 2009): 𝑖 𝑡 =3,72 a = 1,21 b = 0,34 Tämä on kuitenkin vain yksi tutkimus

: 𝑖 𝑡 =3,72. a = 1,21. b = 0,34. Tämä on kuitenkin vain yksi tutkimus.")

24

Taylorin säännön ajatus

Rahapolitiikan tavoite on tasata suhdannevaihteluita ja ylläpitää hintavakautta Sääntö kuvaa hyvin Fedin kaksoismandaattia Ohjauskorko riippuu lineaarisesti vallitsevasta inflaatiosta ja tuotantokuilusta Keskuspankki nostaa ohjauskorkoaan, jos inflaatio nousee yli kahden prosentin inflaatiotavoitteen tai jos tuotantokuilu on positiivinen On huomattavaa, että Taylorin säännössä sekä tuotannon että inflaation poikkeamilla tavoitteista on yhtä suuri painoarvo: 𝛼 𝜋 = 𝛼 𝑦

25

Tavoiteltu reaalikorko on korko, joka tasapainottaa talouden, niin että rahapolitiikka ei ole elvyttävää eikä supistavaa

26

Ohjauskoron tasaaminen

Tyypillinen Taylorin säännön laajennus on olettaa, että keskuspankki reagoi inflaation ja tuotannon poikkeamaan tavoitteesta vain vähittäisesti: 𝑖 𝑡 = 1−ρ 𝑟 ∗ + 𝜋 𝑡 + 𝛼 𝜋 𝜋 𝑡 − 𝜋 + 𝛼 𝑦 𝑦 𝑡 − 𝑦 𝑡 𝑟 ∗ + 𝜋 𝑡 + 𝛼 𝜋 𝜋 𝑡 − 𝜋 + 𝛼 𝑦 𝑦 𝑡 − 𝑦 𝑡 +ρ 𝑖 𝑡−1 0<𝜌<1 mittaa korkojen hidasliikkeisyyttä: Mitä suurempi ρ, sitä hitaammin keskuspankki muuttaa ohjauskorkoaan Taylorin säännön mukaisesti

27

Tiivistelmä Taylorin sääntö

𝑖 𝑡 = 𝑟 ∗ + 𝜋 𝑡 + 𝛼 𝜋 𝜋 𝑡 − 𝜋 + 𝛼 𝑦 𝑦 𝑡 − 𝑦 𝑡 𝑖 𝑡 = 𝑖 𝑡 +𝑎 𝜋 𝑡 − 𝜋 +𝑏 𝑌 𝑡 − 𝑌 𝑡 𝑌 𝑡 Taylorin säännön mukaan keskuspankki laskee koron normaalia matalammalle tasolle, kun tuotantokuilu on negatiivinen 𝛼 𝜋 >0 a>1

28

Nollakorkorajoite Mitä tehdä kun ohjauskorko on nollassa?

Ohjauskorkojen painuminen nollan tuntumaan on johtanut uusien välineiden käyttöönottoon rahapolitiikassa Ennakoiva viestintä (forward guidance) Määrällinen keventäminen/elvyttäminen (quantitative easing, QE) Viralliselta nimeltään usein arvopapereiden osto-ohjelmat

Määrällinen keventäminen/elvyttäminen (quantitative easing, QE) Viralliselta nimeltään usein arvopapereiden osto-ohjelmat.")

29

Nollakorkorajoite ja ennakoiva viestintä

Ennakoiva viestintä pyrkii vakuuttamaan markkinat matalan korkotason jatkumisesta melko tai huomattavan pitkän ajan (considerable period), mikäli talouskehitys jatkuu odotettuna Tämä hillitsee odotuksia rahapolitiikan kiristämisestä ja laskee pidempiä markkinakorkoja

, mikäli talouskehitys jatkuu odotettuna. Tämä hillitsee odotuksia rahapolitiikan kiristämisestä ja laskee pidempiä markkinakorkoja.")

30

QE:n vaikutuskanavat Seuraavaksi tarkastellaan keskuspankin (aluksi Fedin) valtionlainojen ostojen vaikutuksia Portfolion tasapainottamiskanava (portfolio rebalancing channel) Valuuttakurssikanava QE heikentää valuuttaa

Valuuttakurssikanava. QE heikentää valuuttaa.")

31

Rahapolitiikka nollakorkorajoitteella ja QE

Normaalisti KP vaikuttaa talouteen ohjauskoron muutoksilla Kun ohjauskorko on nollassa, keskuspankin täytyy ottaa käyttöön muita rahapolitiikan keinoja Määrällisellä keventämisellä pyritään vaikuttamaan tuottokäyrään, aivan samoin kuin ohjauskoron muutoksella Normaalisti Yhdysvaltojen keskuspankki asettaa tavoitekoron yli yön -korolle ja ostaa ja myy lyhyen maturiteetin valtionlainoja saattaakseen koron tavoitetulle tasolle Näin ollen ohjauskorkoa muuttamalla keskuspankki siirtää tuottokäyrää

32

Normaalisti Fed voi ohjauskorkoa muuttamalla (ostamalla ja myymällä lyhyen ajan valtionobligaatiota) siirtää tuottokäyrää seuraavasti Korko (p.a.) Koronlasku Juoksuaika Time to maturity Yli yön -korko

Koronlasku. Juoksuaika. Time to maturity. Yli yön -korko.")

33

Fedin rahapolitiikka nollakorkorajoitteella ja QE

Kun keskuspankki on laskenut ohjauskoron nollaan, se ei voi vaikuttaa tuottokäyrään laskemalla sen alkupäätä Se voi kuitenkin ostaa tai myydä pidemmän maturiteetin valtionlainoja ja näillä kaupoilla vaikuttaa tuottokäyrään Tämä onkin määrällisen keventämisen ydin: siinä operoidaan pitkän maturiteetin valtionlainoilla, lyhyen maturiteetin sijaan

34

QE ja portfolion tasapainottamiskanava

Määrällisen keventämisen tarkoitus on vaikuttaa tuottokäyrän ja varallisuusesineiden hintojen kautta tuotantoon Keskeisin vaikutuskanava on portfolion tasapainottamiskanava (portfolio rebalancing channel) Termille ei ole (vakiintunutta) suomenkielistä vastinetta Keskuspankki ostaa sijoittajalta valtionlainoja, ”painamalla rahaa” eli kasvattamalla rahaperustaa Jotta sijoittaja on valmis pitämään vähemmän valtionlainoja, niiden hinnan täytyy nousta Tämä tarkoittaa valtionlainojen tuottokäyrää siirtymistä alaspäin, kuten seuraava kuvio havainnollistaa

Termille ei ole (vakiintunutta) suomenkielistä vastinetta. Keskuspankki ostaa sijoittajalta valtionlainoja, painamalla rahaa eli kasvattamalla rahaperustaa. Jotta sijoittaja on valmis pitämään vähemmän valtionlainoja, niiden hinnan täytyy nousta. Tämä tarkoittaa valtionlainojen tuottokäyrää siirtymistä alaspäin, kuten seuraava kuvio havainnollistaa.")

35

QE ja portfolion tasapainottamiskanava

Sijoittaja ei koe saamaansa rahaa täydellisenä substituuttina valtionlainoille Hän on saattaa olla halukas sijoittamaan korvaaviin varallisuusesineisiin, esimerkiksi yrityslainoihin Niiden kysynnän kasvaminen nostaa hintaa ja siten siirtää yrityslainojen tuottokäyrää alaspäin Näin ollen yritysten pitäisi saada rahoitusta paremmin ja halvemmalla, millä on myönteinen vaikutus tuotantoon

36

Määrällisen elvyttämisen vaikutus tuottokäyrään

37

EKP:n QE Tammikuussa 2015 EKP ilmoitti aloittavansa QE:n

QE alkoi maaliskuussa 2015 ja jatkuu vähintään 2017 saakka, jatkuu tarvittaessa pidempäänkin kunnes inflaatio on kestävästi lähelle 2 % vauhtia johtavalla uralla QE:n suuruus 60 miljardia kuussa Myöhemmin suuruutta ja kestoa on muutettu EKP on ostanut myös yrityslainoja

Samankaltaiset esitykset