Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Rahankäyttö vaatii harkintaa s. 94-97 13

2

Nordean viime marraskuussa (2011) julkistama tutkimus antaa osviittaa yleisistä suuntaviivoista: Viikkorahaa nauttivat 9–11- vuotiaat suomalaislapset saavat keskimäärin neljä euroa, 12–14-vuotiaat seitsemän euroa ja sitä vanhemmat 17 euroa. Kuukausirahaa varhaisteinit taas saavat keskimäärin 28 euroa ja täysi-ikää lähentelevät 57 euroa. tutkimus Tutkimuksen mukaan taskurahan odotettiin tavallisesti riittävän makeisiin, huvituksiin ja peleihin. Entä se mielipidekirjoituksessa mainittu 200 euron kuukausiraha, miten paljon se on? Kulutustutkija ja professori Terhi-Anna Wilska sanoo, että pelkän summan perusteella on vaikeaa sanoa mitään. Jos sillä pitää kustantaa puhelinlasku ja vaatteet, summa kuulostaa tavalliselta. Jos se on puhdasta taskurahaa, niin sitten se on paljon, hän sanoo. (Taloussanomat 8.4.2012) Danske Bankin kyselyn mukaan valtaosa eli lähes 90 prosenttia 15–17-vuotiaista saa käyttörahaa vähemmän kuin 134 euroa kuukaudessa. Suomessa sitä enemmän taskurahaa saavien osuus on pienempi kuin muissa Pohjoismaissa. Vain joka kymmenes teini saa käyttöönsä kolmisensataa euroa kuukaudessa. Keskimääräinen kuukausiraha on noussut viime vuosina. Täsmällistä vertailutietoa ei ole, mutta esimerkiksi Nordean Teinitalous-selvityksen mukaan 13–17-vuotiaat saivat vuonna 2009 keskimäärin 44 euroa kuukaudessa. (Kauppalehti 27.5.2013) Tarkennusta s. 94 taskurahaan. Tämän lisäksi täytyy muistaa että jokainen perhe hoitaa raha-asioita omalla tavallaan...:

Danske Bankin kyselyn mukaan valtaosa eli lähes 90 prosenttia 15–17-vuotiaista saa käyttörahaa vähemmän kuin 134 euroa kuukaudessa. Suomessa sitä enemmän taskurahaa saavien osuus on pienempi kuin muissa Pohjoismaissa. Vain joka kymmenes teini saa käyttöönsä kolmisensataa euroa kuukaudessa. Keskimääräinen kuukausiraha on noussut viime vuosina. Täsmällistä vertailutietoa ei ole, mutta esimerkiksi Nordean Teinitalous-selvityksen mukaan 13–17-vuotiaat saivat vuonna 2009 keskimäärin 44 euroa kuukaudessa. (Kauppalehti ) Tarkennusta s. 94 taskurahaan. Tämän lisäksi täytyy muistaa että jokainen perhe hoitaa raha-asioita omalla tavallaan...:.")

3

Oma budjetti – arvio omista tuloista ja menoista Budjetti Tulot / kk - Kuukausiraha 100€ - Lastenhoitotyö 20€ - Satunnaiset tulot 10€ Yhteensä 130€ Menot / kk - Vaatteet ja kengät 40€ - Elokuvat yms. 30€ - Kahvilat ja karkki 20€ - Satunnaiset menot 20€ - Säästöön 20€ Yhteensä 130€ Ensin arvioidaan tulot. Arviointia helpottaa se, että ne ovat yleensä melko vakiot. Menojen suunnittelu etukäteen vähentää heräteostoksia ja auttaa pitämään rahan käyttöä kurissa. Kaikkia menojaan ei aina voi arvioida etukäteen, joten budjettiin kannattaa jättää pelivaraa. Säästöjen avulla voi varautua yllättäviin ja pakollisiin hankintoihin.

4

Luotolla ostaminen Joskus on järkevää ja tarkoituksenmukaista tehdä ostoksia luotolla. Isompiin hankintoihin voi hakea pankkilainaa. Pienemmät ostokset voi toteuttaa kulutusluotoilla tai luottokortilla. Luottokauppa on parhaimmillaan kaikkia osapuolia hyödyttävää: -Kuluttaja saa tuotteen heti -Kauppa saa tuotteen myytyä ja rahat heti luottoyhtiöltä. -Luottoyhtiö saa kaupalta pienen palkkion ja lainaa takaisin maksavalta asiakkaalta korkoa. ”Ennen kuin lainaat rahaa ystävältä, harkitse kumpaa tarvitset enemmän.” Addison H. Hallock

5

Laina-aika, korkoprosentti ja lainan määrä vaikuttavat siihen, kuinka monta euroa lainanottajan on maksettava korkoa. Kun korkoprosentti pysyy samana, laina-ajan pidentäminen kasvattaa lainasta maksettavan kokonaiskoron määrää. Kun korkoprosentti ja laina- aika pysyvät vakiona, lainasta laina-aikana maksettavan kokonaiskoron prosenttimäärä on kaikilla summilla sama. Kun laina-aika pysyy samana, korkoprosentin nousu kasvattaa lainasta maksettavan kokonaiskoron määrää. Miksi kokonaiskorko jää 5,5 %:iin, vaikka sovittu korko on 10 %? Koska lainasumma, josta korkoa maksetaan, pienenee koko ajan.

6

Esimerkki tasaeräluotosta Lainasumma 10 000 €, laina-aika 12 kk ja korko 6% Lainaerä Kk-lyhennys Koron osuus Varsinainen lyhennys Lainaa jäljellä 1860,6650,00 €810,66 €9 189,34 € 2860,6645,95 €814,72 €8 374,62 € 3860,6641,87 €818,79 €7 555,83 € 4860,6637,78 €822,89 €6 732,94 € 5860,6633,66 €827,00 €5 905,94 € 6860,6629,53 €831,13 €5 074,81 € 7860,6625,37 €835,29 €4 239,52 € 8860,6621,20 €839,47 €3 400,05 € 9860,6617,00 €843,66 €2 556,39 € 10860,6612,78 €847,88 €1 708,50 € 11860,668,54 €852,12 €856,38 € 12860,664,28 €856,38 €0,00 € Lainan kokonaiskustannukset 12 kuukauden aikana ovat 10 327,97 €. Kokeilkaa itseKokeilkaa itse omalla lainasummalla!

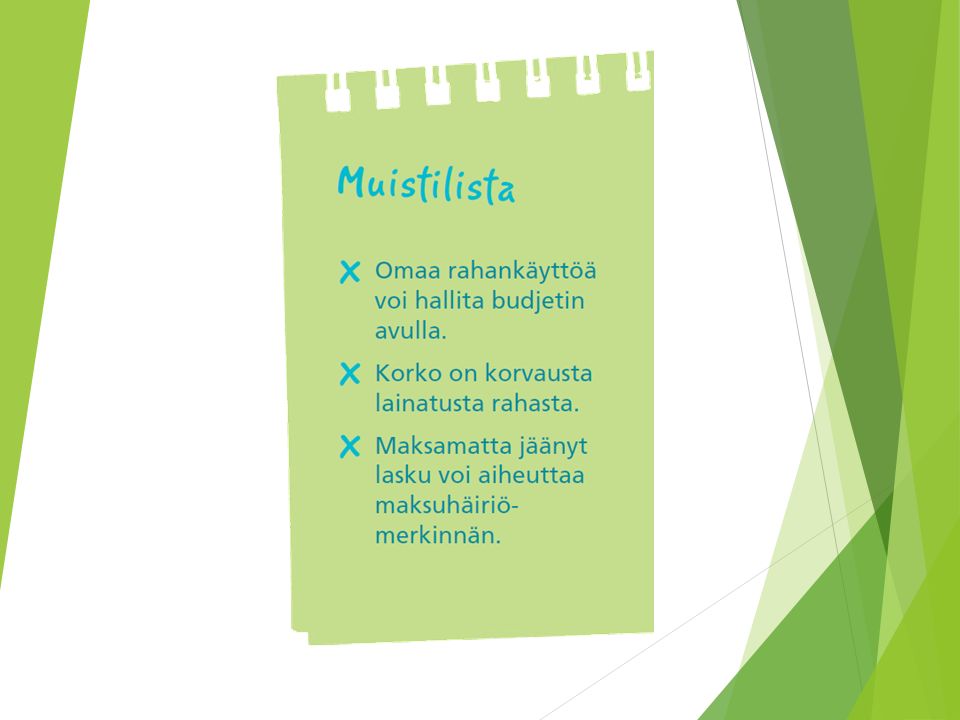

7

Laskujen maksaminen on tärkeää Lasku on maksettava eräpäivänä. →Muuten voi joutua maksamaan lisähintaa maksumuistutuksista sekä viivästyskorkoa. Laskun ja maksukehotusten laiminlyönti voi johtaa maksuhäiriömerkintään. →Henkilö ”menettää luottotietonsa”: hänen voi olla vaikea saada esim. luottokorttia, kännykkäliittymää tai vuokra-asuntoa. Laskuttaja voi hakea saataviaan lopulta käräjäoikeudessa. →Laskun maksuun tarvittavat rahat voidaan ulosmitata henkilön palkasta tai omaisuudesta.

Samankaltaiset esitykset

ja 1 000 (15 – 28) -vuotiaat Nuorisotutkimus 200 (75 - 85 -vuotiaat)>")

ja 1 000 (15 – 28) -vuotiaat Nuorisotutkimus 200 (75 - 85 -vuotiaat)>")

€ talletettiin pankkiin vuodeksi Korko 3,55 %>")

- Ei tarvita suuria pääomia, pääsee helposti.>")

Kuinka monta prosenttia luku a on luvusta b>")