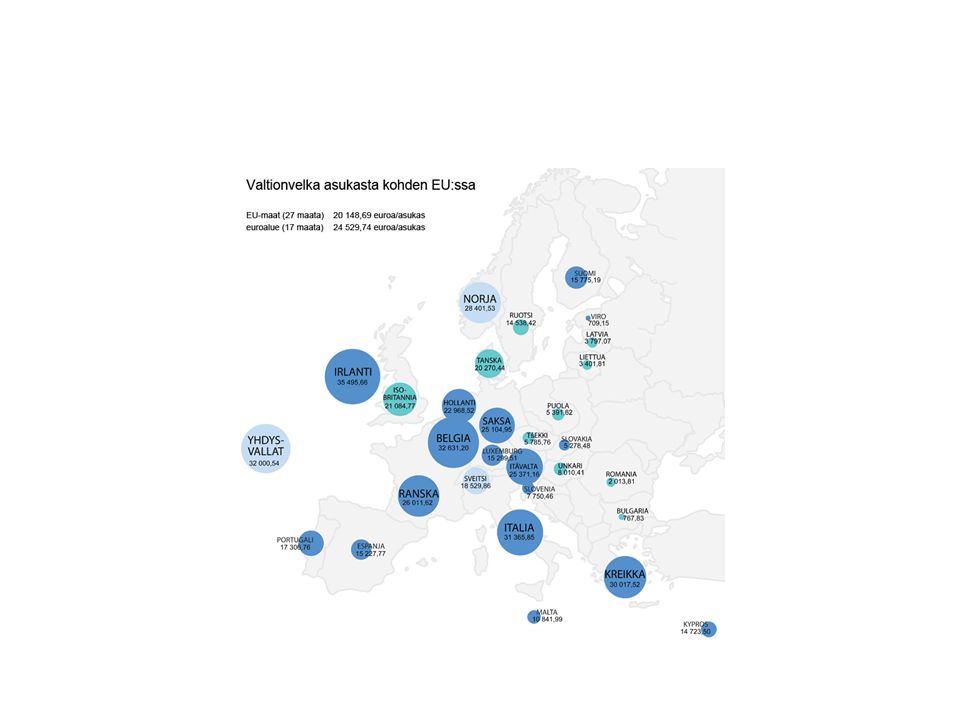

Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Kansantaloustieteen perusteiden kurssi (KA1) 2013

Makrotaloustiede Antti Ripatti Syksy 2013 2. kalvosetti! versio

2

Kysyntä, tarjonta, talouden suhdanteet

LYHYT AIKAVÄLI

3

Talouden suuret suhteet

10

Kokonaiskysyntä ja kokonaistarjonta

Lyhyt aikaväli Kokonaiskysyntä ja kokonaistarjonta

11

Suhdannevaihtelut Taloudellinen aktiviteetti vaihtelee vuodesta toiseen Useinmiten talous kasvaa Joskus talous ei kasva; ollaan lamassa (tai taantumassa)

")

12

Suhdannevaihtelut Taantumassa BKT:n kasvu hidastuu ja työttömyys kasvaa Lama on pahanlaatuinen taantuma

13

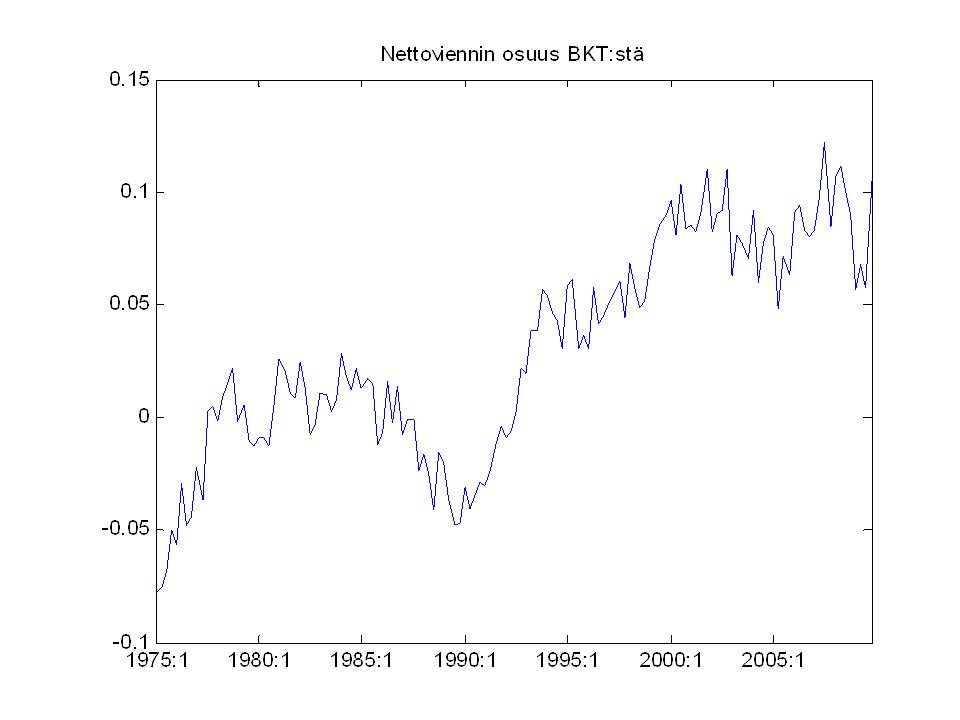

Suhdannevaihteluihin liittyviä säännönmukaisuuksia

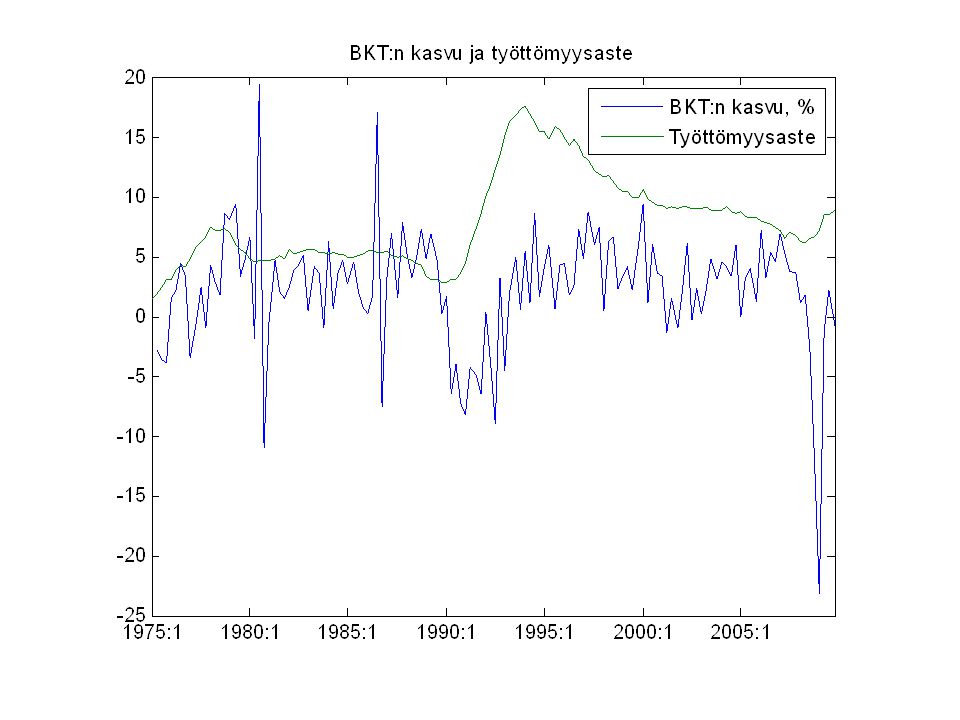

Talouden suhdannevaihtelut ovat epäsäännöllisiä ja eivät ole ennustettavia. Useimmat makrotaloudelliset muuttujat vaihtelevat yhtäaikaisesti. Kun tuotanto supistuu, työttömyys kasvaa.

14

Useimmat makrotaloudelliset muuttujat vaihtelevat yhtäaikaisesti

Useimmat makrotaloudelliset muuttujat, jotka mittaavat tuloa tai tuotantoa vaihtelevat yhtäaikaisesti. Vaikka ne vaihtelevat yhtäaikaisesti, niiden vaihtelun suuruus on erilaista.

15

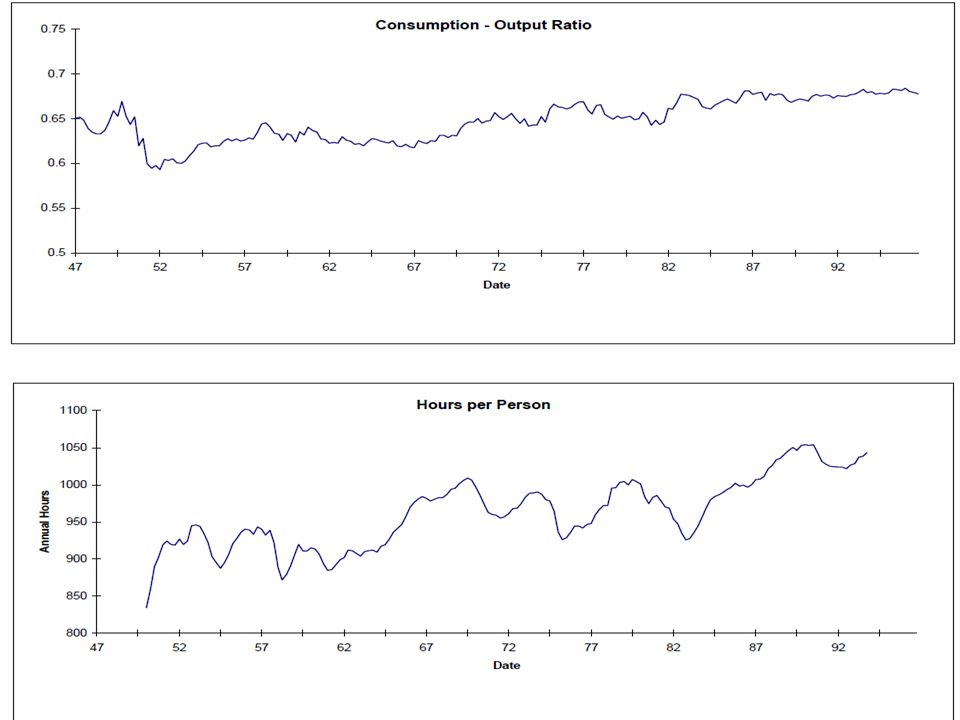

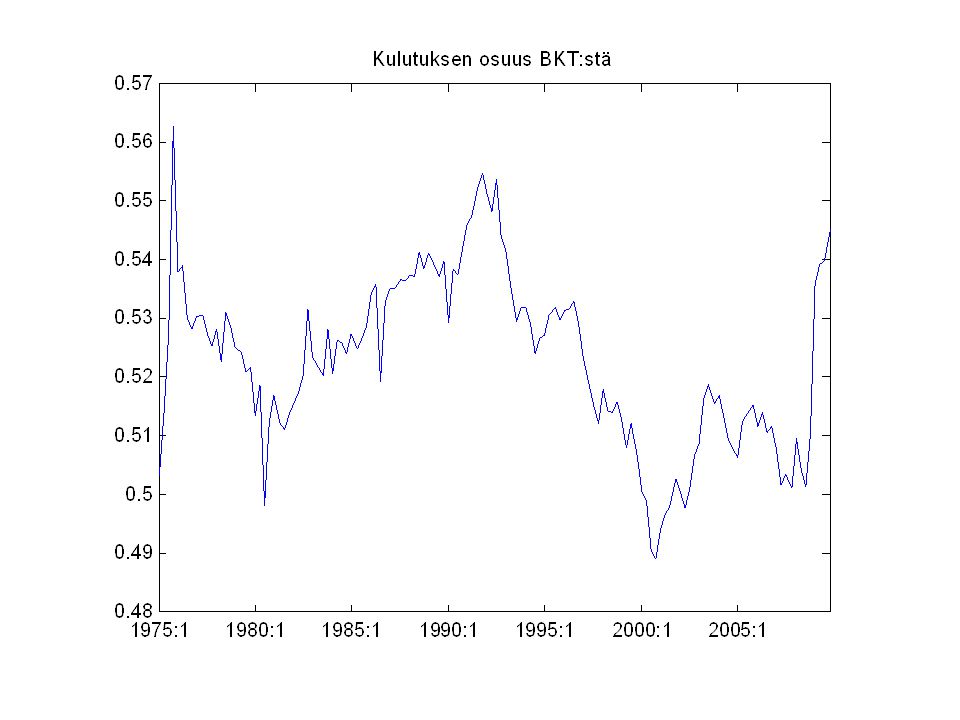

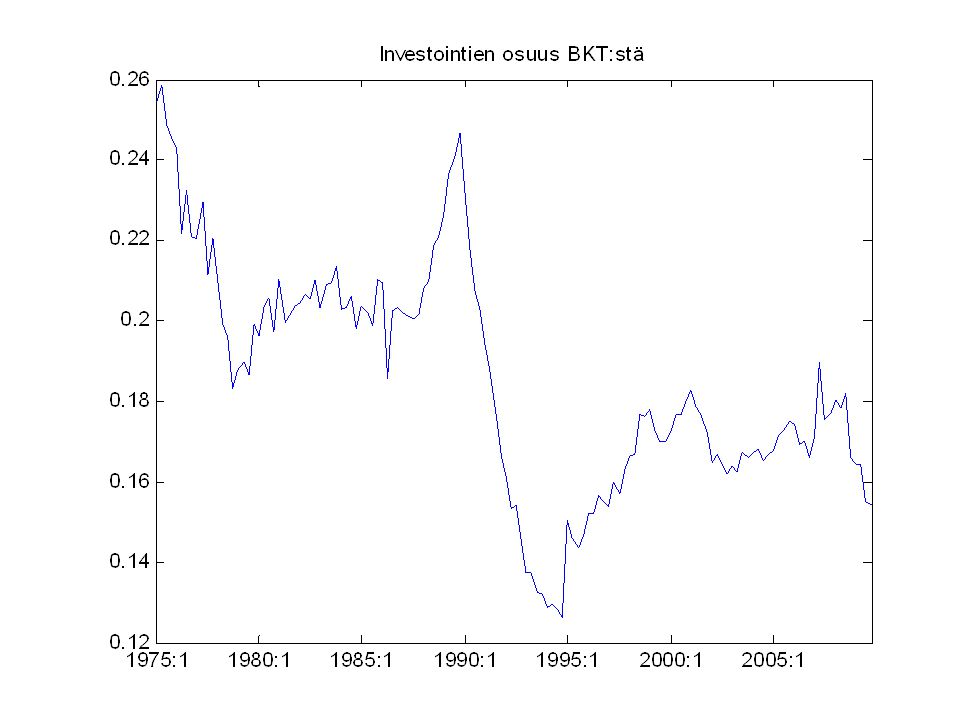

Tuotanto ja kulutus

16

Tuotanto ja investoinnit

17

Tuotanto ja tekninen kehitys

18

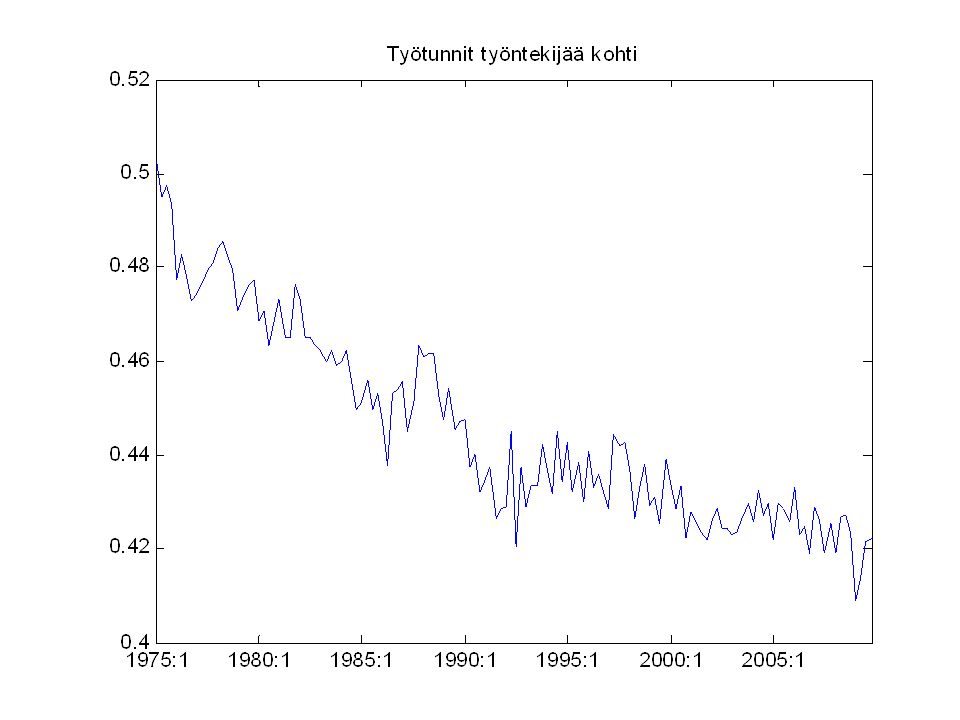

Tuotanto ja työtunnit

19

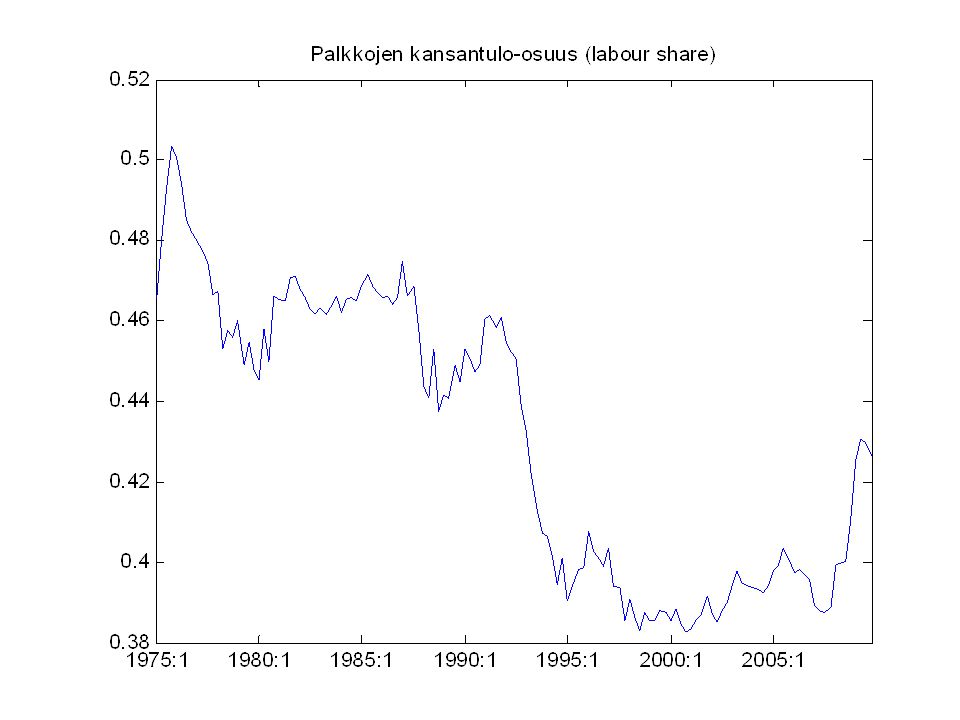

Tuotanto ja reaalipalkat

20

Figure 1 A Look At Short-Run Economic Fluctuations

Copyright©2010 South-Western

21

Figure 1 A Look At Short-Run Economic Fluctuations

Copyright©2010 South-Western

22

Kun tuotanto supistuu, työttömyys kasvaa

BKT:n kasvu ja työttömyys ovat käänteisessä suhteessa toisiinsa. Taantuman aikana työttömyys kasvaa selvästi.

24

Figure 1 A Look At Short-Run Economic Fluctuations

Copyright©2010 South-Western

25

Suhdannevaihteluiden selittäminen

Miten lyhyt aikaväli ja pitkä aikaväli eroavat toisistaan Useimmat taloustieteilijät ajattelevat, että klassinen teoria kuvaa talouden pitkää aikaväliä, muttei lyhyen aikavälin – suhdannevaihteluiden – ilmiötä. Esimerkiksi Rahan tarjonnan vaihtelut vaikuttavat vain nimellisiin suureisiin, mutta eivät reaalisuureisiin pitkällä aikavälillä. Tämä rahan neutraalisuusoletus ei ole sopiva tarkasteltaessa lyhyttä aikaväliä (suhdannevaihteluita)

")

26

Suhdannevaihteluiden perusmalli

Tarvitsemme kahta muuttujaa suhdannevaihteluiden mallin rakennusaineeksi. Talouden hyödykkeiden tuotannon mittari, reaalinen BKT. Hintatason mittari: KHI tai BKT:n deflaattori.

27

Suhdannevaihteluiden perusmalli

Kokonaiskysynnän ja kokonaistarjonnan malli Ekonomistit käyttävät kokonaiskysynnän ja kokonaistarjonnan mallia selittäessään talouden suhdannevaihteluita pitkä aikavälin trendin ympärillä. Kokonaiskysynnän käyrä kertoo kuinka suuren määrän hyödykkeitä kotitaloudet, yritykset ja julkinen valta ostavat kullakin hintatasolla. Kokonaistarjonnan käyrä kertoo kuinka paljon hyödykkeitä yritykset ovat valmiita tuottamaan kullakin hintatasolla.

28

Figure 2 Aggregate Demand and Aggregate Supply...

Price Level Aggregate supply Aggregate demand Equilibrium output price level Quantity of Output Copyright©2010 South-Western

29

Kokonaiskysyntä Kaikki neljä BKT:n (Y) komponenttia vaikuttavat tavaroiden ja palvelusten kokonaiskysyntään Y = C + I + G + NX

30

Figure 3 The Aggregate Demand Curve...

Price Level Aggregate demand P Y 1. A decrease in the price level . . . Y2 P2 Quantity of increases the quantity of goods and services demanded. Output Copyright©2010 South-Western

31

Miksi kokonaiskysyntäkäyrä on laskeva

Hintataso ja kulutus: Varallisuusvaikutus Hintataso ja investoinnit: Korkovaikutus Hintataso ja nettovienti: Valuuttakurssivaikutus

32

Miksi kokonaiskysyntäkäyrä on laskeva: kulutus

Kotitalouden pyrkivät tasaamaan kulutustaan yli ajan: elinkaarimalli Varallisuudesta kulutetaan vain pieni osuus ääritapauksessa vain korko yleisemmin: koko elinajan varallisuus Varallisuus muodostuu: nykyisistä ja tulevista työtuloista (inhimillinen pääoma) rahoitusvarallisuudesta sosiaaliturvaan (esim. eläkkeet) liittyvistä lupauksista.

rahoitusvarallisuudesta. sosiaaliturvaan (esim. eläkkeet) liittyvistä lupauksista.")

33

Miksi kokonaiskysyntäkäyrä on laskeva: kulutus

Kulutuksen varallisuusvaikutus Hintatason lasku reaalinen varallisuus kasvaa kulutus kasvaa Suurempi kulutus tarkoittaa, että he kysyvät enemmän tavaroita ja palveluksia. Ajallinen substituutio: (Reaali)koron nousu laskee varallisuuden nykyarvoa kulutus laskee; säästäminen tulee “kannattavammaksi”

koron nousu laskee varallisuuden nykyarvoa kulutus laskee; säästäminen tulee kannattavammaksi")

34

Miksi kokonaiskysyntäkäyrä on laskeva: investoinnit

Korkojen vaikutus investointeihin Alhaisempi hintataso laskee korkoja, joka taas rohkaisee lisäämään investointeja. Lisääntyneet investoinnit tarkoittavat suurempaa tavaroiden ja palvelusten kysyntää.

35

Miksi kokonaiskysyntäkäyrä on laskeva: nettovienti

Hintataso ja nettovienti: Valuuttakurssivaikutus Hintatason lasku johtaa reaalisen valuuttakurssin heikentyminen, siis hintakilpailukyvyn kasvu. Se puolestaan stimuloi nettoviennin kasvua. Nettoviennin kasvu merkitsee lisääntynyttä tavaroiden ja palvelusten kysyntää.

36

Miksi kokonaiskysyntäkäyrä on laskeva

Alaspäin laskeva kokonaiskysyntäkäyrä osoitaa, että hintatason lasku nostaa tavaroiden ja palvelusten kysyntää. Monet muutkin tekijät vaikuttavat hyödykkeiden kysyttyyn määrään kullakin hintatasolla.

37

Mikä siirtää kokonaiskysyntäkäyrää

Kulutus ja investoinnit: epävarmuus, verot Julkinen kulutus ja investoinnit: julkiset ostot (markkinoilta) julkinen rakentaminen (koulut, tiet) Nettovienti: Maailmankauppa

julkinen rakentaminen (koulut, tiet) Nettovienti: Maailmankauppa.")

38

Kokonaiskysyntäkäyrän siirtyminen

Price Level D2 P1 Y2 Remove bullet in graph – graph needs no additional title??? Aggregate demand, D1 Y1 Quantity of Output

39

Kokonaistarjontakäyrä

Pitkällä aikavälillä kokonaistarjontakäyrä on pystysuora. Lyhyellä aikavälillä kokonaistarjontakäyrä on nouseva.

40

Kokonaistarjontakäyrä

Pitkän aikavälin kokonaistarjontakäyrä Pitkällä aikavälillä talouden tuotanto riippuu työvoiman, pääoma, inhimillisen pääoma ja luonnonvarojen määrästä sekä tuotantoteknologian tasosta, jolla nämä panokset muutetaan tuotannoksi. Hintataso ei vaikuta näihin muuttujiin pitkällä aikavälillä. Pitkän aikavälin tarjontakäyrä on pystysuora tuotannon luonnollisella (kitkattomalla) tasolla. Tätä tuotannon tasoa kutsutaan myös potentiaaliseksi tuotannoksi tai täystyöllisyystuotannoksi.

tasolla. Tätä tuotannon tasoa kutsutaan myös potentiaaliseksi tuotannoksi tai täystyöllisyystuotannoksi.")

41

Figure 4 The Long-Run Aggregate Supply Curve

Price Level Long-run aggregate supply P 1. A change in the price level . . . P2 does not affect the quantity of goods and services supplied in the long run. Natural rate Quantity of of output Output Copyright©2010 South-Western

42

Miksi kokonaistarjonta käyrä siirtyy

Sellainen muutos taloudessa, joka muuttaa tuotannon luonnollista tasoa, siirtää pitkän aikavälin kokonaistarjontakäyrää. Nämä tekijät ovat tuttuja talouden kasvuun vaikuttavista tekijöistä: Työvoima (esim. siirtolaisuus) Fyysinen pääoma Inhimillinen pääoma Luonnonvarat Teknisen tietämyksen taso

Fyysinen pääoma. Inhimillinen pääoma. Luonnonvarat. Teknisen tietämyksen taso.")

43

Figure 5 Long-Run Growth and Inflation

and growth in the money supply shifts aggregate demand . . . Long-run aggregate supply, LRAS 1980 Y 1990 LRAS Y 2000 LRAS Price Aggregate Demand, AD 2000 Level 1. In the long run, technological progress shifts long-run aggregate supply . . . AD 1990 P 2000 and ongoing inflation. P 1990 P 1980 AD 1980 Y 1980 leading to growth in output . . . Quantity of Output Copyright©2010 South-Western

44

Pitkän aikavälin kasvu ja inflaatio

Lyhyen aikavälin vaihtelu tuotannossa ja hintatasossa voidaan ajatella poikkeaminen pitkän aikavälin kasvutrendiltä.

45

Miksi kokonaistarjonta käyrä on nouseva lyhyellä aikavälillä?

Lyhyellä aikavälilla, hintojen nousu lisää tavaroiden ja palvelusten tarjontaa. Se tarjoaa yrityksille mahdollisuuden tehdä lisää voittoja, Hintatason lasku puolestaan laskee tavaroiden ja palvelusten tarjontaa.

46

Figure 6 The Short-Run Aggregate Supply Curve

Price Level Short-run aggregate supply Y P 1. A decrease in the price level . . . Y2 P2 reduces the quantity of goods and services supplied in the short run. Quantity of Output Copyright©2010 South-Western

47

Miksi kokonaistarjonta käyrä on nouseva lyhyellä aikavälillä?

Väärinkäsitysten teoria Jäykkien palkkojen teoria Jäykkien hintojen teoria The order of discussion in Mankiw has been changed. The “misperceptions theory” must be moved to the bottom of the list. (This may affect the entire order of presentation following this slide.)

")

48

Miksi kokonaistarjonta käyrä on nouseva lyhyellä aikavälillä?

Väärinkäsitysten teoria Tuottajat luulevat yleisen hintatason laskiessa, että ainoastaa heidän oman tuotteensa hinta (tai heidän oman toimialan) laskee. Alhaisempi hintataso luo väärinkäsityksen siitä, että oman tuotteen suhteellinen hinta olisi laskenut. Tämä harhaluulo (väärinkäsitys) saa tuottajat tarjoamaan tuotettaa aiempaa vähemmän. Move this slide so that it follows the next two slides. That puts the discussion in the new order of the text.

laskee. Alhaisempi hintataso luo väärinkäsityksen siitä, että oman tuotteen suhteellinen hinta olisi laskenut. Tämä harhaluulo (väärinkäsitys) saa tuottajat tarjoamaan tuotettaa aiempaa vähemmän. Move this slide so that it follows the next two slides. That puts the discussion in the new order of the text.")

49

Miksi kokonaistarjonta käyrä on nouseva lyhyellä aikavälillä?

Jäykkien palkkojen teoria Nimellispalkat muuttuvat hitaasti eli ovat “jäykkiä” lyhyellä aikavälillä: Jos hintataso laskee, palkat eivät seuraa tätä laskua ja laske välittömästä. Tästä seuraa se, että reaalipalkat nousevat ja sen vuoksi työllistäminen ja tuotanto on tuottaa vähemmän voittoa (=enemmän tappiota). Tämän vuoksi yritykset tarjoavat tavaroita ja palveluksia aiempaa vähemmä.

. Tämän vuoksi yritykset tarjoavat tavaroita ja palveluksia aiempaa vähemmä.")

50

Miksi kokonaistarjonta käyrä on nouseva lyhyellä aikavälillä?

Jäykkien hintojen teoria: Jotkin hinnat sopeutuvat hitaasti taloudessa tapahtuviin muutoksiin. Jos yleinen hintataso putoaa odottamatta, eivät ne yritykset, joiden hinnat ovat jäykkiä pysty hinnoittelussaan seuraamaan tätä muutosta. => Heidän hintansa jää muuta hintatasoa korkeammalle ja myynti jää vähäisemmäksi. Tämä vähäisempi myynti supistaa myös niiden tuotantoa. For consistency, title this slide, “Why the Aggregate supply curves slopes upward in the short run” like the previous two slides. Then move “The sticky-price theory” in large print to the top bullet (like the previous two slides).

.")

51

Mistä hintojen jäykkyys voi johtua

Menu-kustannukset; kustannukset muuttaa hintoja Jatkuvat kustannukset Kertaluonteiset kustannukset Strateginen käyttäytyminen: hintojen nostaminen johtaa markkinaosuuden menetykseen. Vaikeus erottaa oman tuotteen hinnan muutoksia yleisestä hintatason muutoksesta.

52

Mikä siirtää lyhyen aikavälin kokonaistarjontakäyrää

Lyhyen aikavälin kokonaistarjontakäyrä siirtyy Työvoiman muutosten (Fyysisen ja inhimillisen) pääoman Luonnonvarojen Teknologian ja Odotettujen hintojen vuoksi.

pääoman. Luonnonvarojen. Teknologian ja. Odotettujen hintojen. vuoksi.")

53

Mikä siirtää lyhyen aikavälin kokonaistarjontakäyrää

Nousu odetetussa hintatasossa vähentää hyödykkeiden tarjontaa ja siten siirtää lyhyen aikavälin kokonaistarjontakäyrää vasemmalle. Odotetun hintatason lasku puolestaan siirtää lyhyen aikavälin kokonaistarjontakäyrää oikealle. Should title be, “Why the short-run aggregate supply…”

54

Figure 7 The Long-Run Equilibrium

Price Level Long-run aggregate supply Short-run aggregate supply Aggregate demand A Equilibrium price Natural rate of output Quantity of Output Copyright©2010 South-Western

55

Figure 8 A Contraction in Aggregate Demand

causes output to fall in the short run . . . Price Level Short-run aggregate supply, AS Long-run aggregate supply Aggregate demand, AD AS2 AD2 but over time, the short-run aggregate supply curve shifts . . . A P Y B P2 Y2 1. A decrease in aggregate demand . . . C P3 and output returns to its natural rate. Quantity of Output Copyright©2010 South-Western

56

Kaksi mahdollista syytä suhdannevaihteluille

Kokonaiskysynnän vaihtelu Lyhyellä aikavälillä kokonaiskysyntäkäyrän siirtyminen aiheuttaa vaihteluita talouden tuotannossa. Pitkällä aikavälillä kokonaiskysynnän vaihtelut vaikuttavat vain hintatasoon, mutta eivät tuotantoon.

57

Kaksi mahdollista syytä suhdannevaihteluille

Kokonaistarjonnan vaihtelut Jos jokin kokonaistarjonnan tekijöistä aiheuttaa käyrän siirtymisen vasemmalle, niin Tuotanto supistuu alle tason, joka vastaa luonnollista työttömyysastetta. Työttömyys nousee. Hintataso nousee.

58

Figure 10 An Adverse Shift in Aggregate Supply

1. An adverse shift in the short- run aggregate supply curve . . . Price Level Long-run Short-run aggregate supply, AS AS2 aggregate supply Aggregate demand B Y2 P2 Y A P and the price level to rise. Quantity of causes output to fall . . . Output Copyright©2010 South-Western

59

Kokonaistarjonnan vaihteluiden vaikutuksia

Stagflaatio (Stagflation) Kokonaistarjonnan supistuminen aiheuttaa stagflaation eli tilan, jossa esiintyy sekä lama että inflaatio. Tuotanto putoaa ja hinnat nousevat. Sellainen politiikka, joka voi vaikuttaa vain kokonaiskysyntään ei voi kumota molempia vaikutuksia.

Kokonaistarjonnan supistuminen aiheuttaa stagflaation eli tilan, jossa esiintyy sekä lama että inflaatio. Tuotanto putoaa ja hinnat nousevat. Sellainen politiikka, joka voi vaikuttaa vain kokonaiskysyntään ei voi kumota molempia vaikutuksia.")

60

Kokonaistarjonnan vaihteluiden vaikutuksia

Laman torjunta talouspolitiikalla Politiikalla voidaan vaikuttaa lamaan jommalla kummalla seuraavista tavoista. Ei tehdä mitään ja odotetaan kunnes hinnat ja palkata sopeutuvat. Kasvatetaan kokonaiskysyntää rahapolitiikalla (monetary policy) tai finanssipolitiikalla (fiscal policy).

tai finanssipolitiikalla (fiscal policy).")

61

Figure 11 Accommodating an Adverse Shift in Aggregate Supply

1. When short-run aggregate supply falls . . . Price Level Long-run Short-run aggregate supply, AS AS2 aggregate AD2 supply C P3 policymakers can accommodate the shift by expanding aggregate demand . . . which causes the price level to rise further . . . P2 A P but keeps output at its natural rate. Aggregate demand, AD Natural rate Quantity of of output Output Copyright©2010 South-Western

62

Tiivistelmä Kaikissa talouksissa kohdataan lyhytkestoisia talouden vaihteluita trendikasvun ympärillä. Nämä vaihtelut ovat epäsäännöllisiä ja tyypillisesti mahdottomia ennustaa. Lamassa BKT, ja tuotannon ja tulojen mittarit supistuvat ja työttömyys nousee.

63

Tiivistelmä Suhdannevaihteluita analysoidaan kokonaiskysynnän ja kokonaistarjonnan mallilla. Tämän mallin mukaan tuotanto ja hinnat sopeutuvat siten, että kokonaiskysyntä ja kokonaistarjonta ovat yhtäsuuria.

64

Tiivistelmä Kokonaiskysyntäkäyrä on laskeva: varallisuusvaikutus, korkovaikutus ja valuuttakurssivaikutus. Mikä tahansa tapahtuma tai politiikka, joka annetulla hintatasolla muuttaa kulutusta, investointeja, julkisia menoja tai nettovientiä, siirtää kokonaiskysyntäkäyrää.

65

Tiivistelmä Pitkällä aikavälillä kokonaistarjontakäyrä on pystysuora.

Lyhyellä aikavälillä kokonaistarjontakäyrä on nouseva. Kolme selitystä lyhyen aikavälin nousevalle kokonaistarjontakäyrälle: väärien odotusten teoria, palkkajäykkyyksien teoria ja hintajäykkyyksien teoria. Bullet three, move the misperceptions theory to the end.

66

Tiivistelmä Tapahtumat, jotka vaikuttavat talouden tuottavuuteen, siirtävät lyhyen aikavälin kokonaistarjontakäyrää. Myös hintaodotukset siirtävän kokonaistarjontakäyrää. Erä mahdollinen selitys suhdannevaihteluille on vaihtelut kokonaiskysynnässä.

67

Tiivistelmä Toinen selitys on vaihtelut kokonaistarjonnassa.

Stagflaatio on talouden tila, jossa on yhtä aikaa lama ja nousevat hinnat.

68

Rahan tarjonta ja inflaatio

Talouden lyhyt aikaväli; suhdannevaihtelut

69

Rahan merkitys Raha on joukko arvopapereita, joita ihmiset käyttävät maksaakseen ostoksiaan.

70

Klassinen inflaatioteoria

Inflaatio on yleinen hintatason nousu. Hyperinflaatio on poikkeuksellisen korkea inflaatiovauhti.

71

Klassinen inflaatioteoria

Rahan kvantiteettiteoriaa (quantity theory of money) käytetetään selittämään hintatason pitkän aikavälin muutoksia. Inflaatio on koko taloutta koskeva ilmiö, jossa vaihdon väline menettää arvoaan. Kun yleinen hintataso nousee, raha menettää arvoaan.

käytetetään selittämään hintatason pitkän aikavälin muutoksia. Inflaatio on koko taloutta koskeva ilmiö, jossa vaihdon väline menettää arvoaan. Kun yleinen hintataso nousee, raha menettää arvoaan.")

72

Rahan tarjonta, rahan kysyntä ja rahamarkkinoiden tasapaino

Keskuspankki kontrolloi rahan tarjontaa. (Keskuspankki)rahan määrää kontrolloidaan perusrahoitusoperaatiolla (huutokauppamenettely), avomarkkinaoperaatioilla ja luottoehdoilla. Rahaa kysytään vaihdon välineeksi Rahan kysyntä riippuu vaihdon määrästä (talouden aktiviteetista) ja hintatasosta (rahan arvosta) Pitkällä aikavälillä hintatason muutokset tasapainottavat rahan kysynnän ja tarjonnan Bullet 2: Mankiw has removed the word, “directly”

rahan määrää kontrolloidaan perusrahoitusoperaatiolla (huutokauppamenettely), avomarkkinaoperaatioilla ja luottoehdoilla. Rahaa kysytään vaihdon välineeksi. Rahan kysyntä riippuu vaihdon määrästä (talouden aktiviteetista) ja hintatasosta (rahan arvosta) Pitkällä aikavälillä hintatason muutokset tasapainottavat rahan kysynnän ja tarjonnan. Bullet 2: Mankiw has removed the word, directly")

73

Figure 1 Money Supply, Money Demand, and the Equilibrium Price Level

Value of Price Money, Quantity fixed by the Fed Money supply 1 / P Level, P (High) 1 Money demand 1 (Low) 3 / 1.33 4 A 1 / 2 2 Equilibrium value of money Equilibrium price level 1 / 4 4 (Low) (High) Quantity of Money Copyright©2010 South-Western

1. Money. demand. 1. (Low) 3. / A. 1. / Equilibrium. value of. money. Equilibrium. price level. 1. / (Low) (High) Quantity of. Money. Copyright©2010 South-Western.")

74

Figure 2 The Effects of Monetary Injection

Value of Price Money, M1 MS1 M2 MS2 1 / P Level, P (High) 1 Money demand 1 (Low) 1. An increase in the money supply . . . 3 / 1.33 4 decreases the value of mone y . . . 3. . . . and increases the price level. A 1 / 2 2 B 1 / 4 4 (Low) (High) Quantity of Money Copyright©2010 South-Western

1. Money. demand. 1. (Low) 1. An increase. in the money. supply / decreases. the value of. mone. y and. increases. the price. level. A. 1. / B. 1. / (Low) (High) Quantity of. Money. Copyright©2010 South-Western.")

75

Klassinen inflaatioteoria

Rahan kvantiteettiteoria: kuinka hintataso muuttuu ja miksi Rahan määrä määrittää rahan arvon. Inflaatio syy on rahan määrän kasvu!

76

Klassinen dikotomia ja rahan neutraalisuus

Nimelliset suureet ovat muuttujia, jotka mitataan rahassa, euroina. Reaalisia muuttujia ovat sellaiset, jotka mitataan fyysisissä yksiköissä.

77

Klassinen dikotomia ja rahan neutraalisuus

Humen (ja aikalaisten) mukaan reaaliset muuttujat eivät muutu rahan tarjonnan muuttuessa. Klassisen dikotomian (classical dichotomy) mukaan reaalimuuttujiin ja nimellisiin muuttujiin vaikuttavat erilaiset voimat. ELI: rahan määrän muutokset vaikuttavat vain nimellisiin muuttujiin eivätkä reaalisiin muuttujiin. Rahan neutraalisuus

mukaan reaaliset muuttujat eivät muutu rahan tarjonnan muuttuessa. Klassisen dikotomian (classical dichotomy) mukaan reaalimuuttujiin ja nimellisiin muuttujiin vaikuttavat erilaiset voimat. ELI: rahan määrän muutokset vaikuttavat vain nimellisiin muuttujiin eivätkä reaalisiin muuttujiin. Rahan neutraalisuus.")

78

Rahan kiertonopeus ja kvantiteettiyhtälö

Rahan kiertonopeudella tarkoitetaan sitä nopeutta, jolla rahan haltija vaihtuu eli nopeutta jolla raha siirtyy kädestä käteen, lompakosta lompakkoon.

79

Rahan kiertonopeus ja kvantiteettiyhtälö

V = (P Y)/M missä V = kiertonopeus (velocity) P = hintataso Y = tuotannon määrä M = rahan määrä Velocity shouldn’t be in bold. Maybe move V down and align equal signs--it’s not..

/M. missä. V = kiertonopeus (velocity) P = hintataso. Y = tuotannon määrä. M = rahan määrä. Velocity shouldn’t be in bold. Maybe move V down and align equal signs--it’s not..")

80

Rahan kiertonopeus ja kvantiteettiyhtälö

Yhtälö voidaan kirjoittaa rahan kvantiteettiyhtälöksi: M V = P Y joka liittää nimellisen rahan määrän ja tuotannon arvon (nimellisen määrän) toisiinsa.

toisiinsa.")

81

Rahan kiertonopeus ja kvantiteettiyhtälö

Kvantiteettiyhtälö kertoo, että rahan määrän kasvu johtaa muutokseen jossa(i)n kolmesta muusta muuttujasta: hintatason (P) tulee nousta, tuotannon määrän tulee nousta, tai rahan kiertonopeuden tulee hidastua.

n kolmesta muusta muuttujasta: hintatason (P) tulee nousta, tuotannon määrän tulee nousta, tai. rahan kiertonopeuden tulee hidastua.")

82

Rahan kiertonopeus ja kvantiteettiyhtälö

Hintataso ja korko tasapainossa ja rahan kvantiteettiteoria Rahan kiertonopeus on vakio (tai ennustettava) ajassa. Kun keskuspankki kasvattaa rahan määrää, nousee nimellinen tuotanto (P Y) saman verran. Koska raha on neutraalia, ei tuotanto muutu, joten ainoastaan hintataso nousee!

ajassa. Kun keskuspankki kasvattaa rahan määrää, nousee nimellinen tuotanto (P Y) saman verran. Koska raha on neutraalia, ei tuotanto muutu, joten ainoastaan hintataso nousee!")

83

Inflaatiovero Kun valtio saa tuloja rahan painamisesta, se kerää inflaatioveroa. Inflaatio vero koskee jokaista, jolla on hallussa (seteli)rahaa. Inflaatio pysähtyy, kun valtio ei rahoita menojaan inflaatioverolla.

84

Fisherin vaikutus Fisherin vaikutuksella (Fisher effect) tarkoitetaan nimelliskorkojen yksi-yhteen sopeutumista inflaatiovauhtiin. Eli kun inflaatio kiihtyy, nousee nimelliskorko vastaavalla määrällä. Tällöin reaalikorko ei muutu! i = r + πe The equation of the fisher effect must appear here or on a new next slide: “Nominal interest rate = real interest rate + inflation rate”

85

Figure 4 The UK Nominal Interest Rate and the Inflation Rate

Copyright©2010 South-Western

86

INFLAATION KUSTANNUKSET

Kengänpohjien kuluminen Hinnastokustannukset (Menu costs) Suhteellisten hintojen muuttuminen Verovaikutukset Hämmennys ja muut haitat Varallisuuden uudelleenjako

Suhteellisten hintojen muuttuminen. Verovaikutukset. Hämmennys ja muut haitat. Varallisuuden uudelleenjako.")

87

“Kengänpohjien kuluminen”

Kengänpohjat kuluvat eli resursseja menee hukkaan kun ihmiset karttavat säästöjen pitoa rahassa inflaation vallitessa. Inflaatio supistaa rahan reaalista arvoa (“ostovoimaa”), jolloin taloudenpitäjillä on kannustimet minimoida käteiskassojaan.

, jolloin taloudenpitäjillä on kannustimet minimoida käteiskassojaan.")

88

Kengänpohjakustannukset

Toisaalta vähäisempi käteisen (rahan) määrä johtaa siihen, että joutuu käymään pankissa tai pankkiautomaatilla aiempaa useammin. Todellinen kustannus rahan määrän supistamisesta tulee siis siitä ajallisesta kustannuksesta ja haitasta, joka johtuu pienemmästä käteisen määrästä. Tätä ajallista kustannusta nostaa se, että pankkivierailut ovat poissa ajankäytöstä tuotannolliseen toimintaan.

määrä johtaa siihen, että joutuu käymään pankissa tai pankkiautomaatilla aiempaa useammin. Todellinen kustannus rahan määrän supistamisesta tulee siis siitä ajallisesta kustannuksesta ja haitasta, joka johtuu pienemmästä käteisen määrästä. Tätä ajallista kustannusta nostaa se, että pankkivierailut ovat poissa ajankäytöstä tuotannolliseen toimintaan.")

89

Hinnasto(menu)kustannukset

Hinnastokustannukset liittyvät hintojen muuttamiseen. Kiihkeän inflaation oloissa hinnastoja pitää päivittää usein. Tähän käytetyt resurssit ovat poissa tuotannollisesta toiminnasta.

90

Suhteellisten hintojen vaihtelut ja resurssien allokoituminen

Inflaatio häiritsee suhteellisia hintoja. Jos kuluttajien päätökset perustuvat virheellisiin hintoihin, resurssit eivät allokoidu parhaaseen käyttöön. Jos esimerkiksi tuotantotekniikaltaan huonojen tuotteiden suhteelliset hinnat laskevat (inflaation vuoksi), ostetaan näitä liikaa (suhteessa optimaaliseen tilanteeseen).

, ostetaan näitä liikaa (suhteessa optimaaliseen tilanteeseen).")

91

Verotuksen inflaatiokorjaukset

Inflaatio nostaa nimellisiä tuottoja ilman, että reaaliset tuotot muuttuvat. Pääoma veron pohjana ovat nimelliset tuotot. Tällöin reaalisten tuottojen verotus kiristyy! Säästäminen supistuu investoinnit supistuvat! kasvu hidastuu Tuloverojen progressiota muutetaan harvoin inflaation mukana verotus kiristyy inflaation myötä.

92

Table 1 How Inflation Raises the Tax Burden on Saving

Copyright©2010 South-Western

93

Hämmennys Inflaatio rapauttaa arvon mittarin (rahan) reaalista arvoa.

Inflaation myötä rahalla on eri arvo eri ajankohtina. Nousevien hintojen vallitessa on vaikeaa vertailla hyödykkeiden, kustannusten, palkkojen, jne reaaliarvoa eri ajankohtina.

94

Hämmennys Ennakoimaton inflaatio jakaa varallisuutta uudelleen tavalla jolla ei ole mitään tekemistä kykyjen tai tarpeiden kanssa. Tätä tapahtuu eritoten luotonottajien ja luotonantajien välillä. Syynä ovat nimelliset (rahanmääräiset) luottosopimukset.

luottosopimukset.")

95

Inflation makes every nominal contract a gamble

96

Tiivistelmä Hintataso sopeutuu niin, että rahan kysyntä ja tarjonta tasapainottuvat. Kun keskuspankki lisää rahan tarjontaa, hintataso nousee. Rahan määrän jatkuva kasvu johtaa jatkuvaan inflaatioon.

97

Tiivistelmä Rahan neutraalisuudella tarkoitetaan sitä, että rahan määrän muutokset vaikuttavat vain nimellisiin (euromääräisiin) muuttujiin, mutta eivät reaalisiin muuttujiin. Hallitus voi maksaa menonsa painamalla rahaa. Tämä johtaa “inflaatioveroon” ja lopulta hyperinflaatioon.

muuttujiin, mutta eivät reaalisiin muuttujiin. Hallitus voi maksaa menonsa painamalla rahaa. Tämä johtaa inflaatioveroon ja lopulta hyperinflaatioon.")

98

Tiivistelmä Fisherin vaikutuksen mukaan nimelliskorot nousevat yhtä paljon kuin inflaatio kiihtyy. Reaalikorko ei muutu. Monet ihmiset ajattelevat, että inflaatio köyhdyttää heitä, koska se nostaa ostosten kustannuksia. Tämä on harhaa, koska inflaatio nostaa myös nimellisiä tuloja.

99

Tiivistelmä Inflaatio kuusi kustannusta: Kengänpohjakustannukset

Hinnastokustannukset Suhteellisten hintojen vaihtelu Verotuksen tahattomat muutokset Hämmennys Varallisuuden sattumanvarainen uudelleenjako

100

Rahapolitiikka, finanssipolitiikka ja suhdannevaihteluiden tasaaminen

Raha- ja finanssipolitiikan vaikutus kokonaiskysyntään.

101

Rahamarkkinoiden tasapaino

Keynes kehitti teorian likviditeettipreferensseistä selittääkseen mitkä tekijät määräävät nimelliskoron taloudessa. Tämän teorian mukaan nimelliskorko tasapainottaa rahan kysynnän ja tarjonnan.

102

Rahan tarjonta Keskuspankilla on yksinoikeus “painaa” rahaa

Keskuspankki siis määrää rahan tarjonnan esim. seuraavien mekanismien kautta Minimivarantovelvollisuus Perusrahoitusoperaatiot: luoton huutokauppa Yön yli –talletukset Yön yli –luotot

103

Rahan kysyntä Rahaa kysytään ostosten/maksujen suorittamiseen => rahan kysyntä riippuu talouden aktiviteetista ja hintatasosta Rahan vaihtoehtoiskustannus on talletus/sijoitus => rahan kysyntä riippuu vaihtoehtoisen sijoituskohteen tuotosta/korosta.

104

Rahamarkkinoiden tasapaino

Mikäli keskuspankki haluaa määrätä nimelliskoron on rahan tarjontakäyrä vaakasuora => rahan määrä tasapainottaa rahan kysynnän ja tarjonnan Mikäli keskuspankki haluaa määrätä rahan määrän on rahan tarjontakäyrä pystysuora => korko tasapainottaa kysynnän ja tarjonnan.

105

Figure 1 Equilibrium in the Money Market

Interest Rate Rahan tarjonta, kun määrä kiinnitetään Money demand M d r1 Rahan tarjonta, kun korko kiinnitetään Equilibrium interest rate r2 M2 d Quantity fixed Quantity of by the central bank Money Copyright©2010 South-Western

106

Talouden suhdannevaihtelut

Rahapolitiikka

107

Inflaation ja kokonaiskysynnän välinen yhteys

Oletetaan, että talous toimii kvantiteettiteorian mukaan M V = P Y Ja lisäksi, että rahapolitiikka pitää rahan määrän vakiona ja että rahan kiertonopeus (V) ei muutu. (Yhtälön vasen puoli on vakio!) Tällöin hintatason noususta seuraa talouden aktiviteetin (tuotannon Y) lasku => AD laskeva inflaation funktio HUOM! Inflaation ja kokonaiskysynnän välinen yhteys voidaan perustella myös monella muulla tavalla!

ei muutu. (Yhtälön vasen puoli on vakio!) Tällöin hintatason noususta seuraa talouden aktiviteetin (tuotannon Y) lasku => AD laskeva inflaation funktio. HUOM! Inflaation ja kokonaiskysynnän välinen yhteys voidaan perustella myös monella muulla tavalla!")

108

Negative Relationship between inflation and demand for goods

π AD Y

109

Rahapolitiikka ja kokonaiskysyntä

Rahapolitiikan preferenssit (herkkyys inflaatiota kohtaan) vaikuttaa inflaation ja kokonaiskysyntää siten, että se vaikuttaa kokonaiskysyntäkäyrän kulmakertoimeen. Rahapolitiikan keskeinen väline on nimelliskorko, jota muutetaan sen mukaan millainen on tämänhetkinen inflaatio tai inflaationäkymät.

vaikuttaa inflaation ja kokonaiskysyntää siten, että se vaikuttaa kokonaiskysyntäkäyrän kulmakertoimeen. Rahapolitiikan keskeinen väline on nimelliskorko, jota muutetaan sen mukaan millainen on tämänhetkinen inflaatio tai inflaationäkymät.")

110

Rahapolitiikka ja reaalikorko

Fisherin yhtälö Nimelliskorko = reaalikorko + inflaatio, Inflaatio muuttuu hitaasti Tällöin nimelliskoron muutokset näkyvät reaalikoron muutoksina. Pitkällä aikavälillä inflaatio sopeutuu ja nimelliskorolla ei voi vaikuttaa reaalikorkoon. Pitkän aikävälin reaalikorkoa kutsutaan luonnolliseksi reaalikoroksi.

111

Reaalikorko ja kokonaiskysyntä

Kokonaiskysynnän (yksityiset) osat (C, I, NX) riippuvat reaalikorosta käänteisesti. Kestokulutustavarat Asuinrakentaminen Tuotannolliset investoinnit Korkeat korot johtavat valuuttakurssin vahvistumiseen ja siten nettoviennin laskuun.

osat (C, I, NX) riippuvat reaalikorosta käänteisesti. Kestokulutustavarat. Asuinrakentaminen. Tuotannolliset investoinnit. Korkeat korot johtavat valuuttakurssin vahvistumiseen ja siten nettoviennin laskuun.")

112

Pitkän aikavälin kokonaistarjontakäyrä

Potentiaalinen tuotanto ei ole sama kuin maksimaalinen tuotanto. Tuotannon ollessa potentiaalisella tasolla, työn kysyntä ja tarjonta ovat (kitkattomassa) tasapainossa. Kun tuotanto ylittää potentiaalisen tuotannon, johtuu se siitä, että reaalipalkat ovat kitkattomien työmarkkinoiden määräämään palkkatasoa alhaisemmat reaalipalkat nousevat Kun tuotanto alittaa potentiaalisen tason, johtuu se siitä, että reaalipalkat ovat kitkattomien työmarkkinoiden määräämän tason yläpuolella reaalipalkat laskevat

tasapainossa. Kun tuotanto ylittää potentiaalisen tuotannon, johtuu se siitä, että reaalipalkat ovat kitkattomien työmarkkinoiden määräämään palkkatasoa alhaisemmat reaalipalkat nousevat. Kun tuotanto alittaa potentiaalisen tason, johtuu se siitä, että reaalipalkat ovat kitkattomien työmarkkinoiden määräämän tason yläpuolella reaalipalkat laskevat.")

113

Aggregate Supply in Labor Market

π Excess Supply in Labor Market Downward Pressure on Wages Excess Demand In Labor Market Upward Pressure on Wages Y YP

114

Luonnollinen (reaali)korko

Kokonaiskysyntä riippuu inflaation (tai hintatason) lisäksi myös käänteisesti reaalikorosta. Se reaalikoron taso, joka vallitsee tilanteessa, jossa kokonaiskysyntä ja pitkän aikavälin kokonaistarjonta leikkaavat on luonnollinen (reaali)korko. Kertaa pitkän aikavälin tarjontakäyrä!

lisäksi myös käänteisesti reaalikorosta. Se reaalikoron taso, joka vallitsee tilanteessa, jossa kokonaiskysyntä ja pitkän aikavälin kokonaistarjonta leikkaavat on luonnollinen (reaali)korko. Kertaa pitkän aikavälin tarjontakäyrä!")

115

Rahapolitiikan toiminta

Governing Council of the ECB, Monetary Policy Committee of BOE, FOMC of FED Keskuspankki tavoitteena on ohjata inflaatiovauhti tavoitetasolle (πTGT ) asettamalla nimelliskorko sopivalle tasolle. Jos (nykyinen tai näköpiirissä oleva) inflaatio ylittää tavoitetason, πTGT, keskuspankki nostaa korko rahamarkkinoilla (vaikuttamalla tarjontaan). Vastaavasti, jos inflaatio alittaa tavoitetason, jniin keskuspankki laskee korkoa.

asettamalla nimelliskorko sopivalle tasolle. Jos (nykyinen tai näköpiirissä oleva) inflaatio ylittää tavoitetason, πTGT, keskuspankki nostaa korko rahamarkkinoilla (vaikuttamalla tarjontaan). Vastaavasti, jos inflaatio alittaa tavoitetason, jniin keskuspankki laskee korkoa.")

116

Rahapolitiikan reaktiofunktio, korkosääntö

Vaikuttamalla nimelliskorkoon, voi keskuspankki vaikuttaa tahmean inflaation tapauksessa myös reaalikorkoon. Vrt. Fisherin yhtälö: i = r + π r* - Natural real interest target πTGT - Target inflation rate b keskuspankin herkkyys inflaatiopoikkeamille.

117

Positive Relationship between inflation and real interest rate, b määrää kulmakertoimen

MPR r* π πTGT

118

Taylorin säänto rahapolitiikan sääntönä

FEDin sääntö Inflaatio-odotukset sopeutuvat MPR =monetary policy rule

119

Inflaatiotavoitteen muutos siirtää tavoitekäyrää

MPR′ r* MPR π πTGT′ πTGT

120

Inflaatio ja kokonaiskysyntä

Rahapolitiikan reaktiofunktion voimistaa inflaation vaikutusta kokonaiskysyntäkäyrään. Increasing π→Increasing r → Decreasing AD Mitä rajummin rahapolitiikka reagoi inflaatioon (mitä suurempi b) sitä voimakkaammin kysyntä reagoi inflaatioon.

sitä voimakkaammin kysyntä reagoi inflaatioon.")

121

Inflaation ja kokonaiskysynnän välinen suhde riippuu kuin voimallisesti rahapolitiikan päättäjät reagoivat inflaation poikkeamiin tavoitetasosta Sensitive π r Insensitive MPR MPR Insensitive MPR Sensitive MPR π Y

122

Kiinteän valuuttakurssin regiimissä kotimainen korko ja kysyntä saattavat riippua vain heikosti inflaatiosta Sensitive π r MPR Fixed S AD Fixed S MPR Sensitive AD π Y

123

Kokonaiskysyntäkäyrän siirtyminen

Kokonaiskysyntäkäyrä voi siirtyä esimerkiksi seuraavista syistä: Kotitalouksien kulutus voi lisääntyä varallisuusvaikutusten, tai optimismin kautta Yritysten investoinnit voivat lisääntyä positiivisten tulevaisuusodotusten kautta. Julkiset menot (G) voi muuttua

voi muuttua.")

124

Optimismin lisääntyminen, varallisuuden yllätyksellinen kasvu (pörssiosakkeiden arvon nousu), jne SIIRTÄVÄT KOKONAISKYSYNTÄKÄYRÄÄ OIKEALLE π AD' AD Y

125

Kertausta: miksi inflaatio voi olla jäykkää

Inflaatiota pidetään (uus-keynesiläisessä talousteoriassa) jäykkänä. Tällöin kysynnän vaihtelut välittyvät tuotannon vaihteluiksi. Yritykset valitsevat hinnoittelukäytännön (strategia) ja sen alituiseen muuttamiseen liittyy kustannuksia. Tällöin kysynnän vaihtelut eivät välittömästi näy inflaatiossa. Hieman pidemmällä aikavälillä hinnoittelukäytäntöä kannattaa muuttaa, jos tuotantokustannukset muuttuvat.

jäykkänä. Tällöin kysynnän vaihtelut välittyvät tuotannon vaihteluiksi. Yritykset valitsevat hinnoittelukäytännön (strategia) ja sen alituiseen muuttamiseen liittyy kustannuksia. Tällöin kysynnän vaihtelut eivät välittömästi näy inflaatiossa. Hieman pidemmällä aikavälillä hinnoittelukäytäntöä kannattaa muuttaa, jos tuotantokustannukset muuttuvat.")

126

Kokonaistarjonta lyhyellä ja pitkällä aikavälillä

π Downward Pressure On Inflation Upward Pressure On Inflation LRAS SRAS Y YP

127

Suhdannevaihtelut Kysyntä voi siis vaihdella talouteen liittyvän optimismin ja pessimismin mukaisesti. Tuotannon taso poikkeaa tyypillisesti potentiaaliselta tasoltaan kokonaiskysynnän vaihteluiden vuoksi. Kun kokonaiskysyntä on potentiaalisen tason alapuolella, on talous taantumassa ja työttömyys on korkea. Palkkojen ja hintojen nousuvauhti pienenee. Kun kokonaiskysyntä ylittää potentiaalisen tason, tapahtuu päinvastoin.

128

Kokonaiskysynnän supistumisesta johtuva taantuma

π LRASYP 1 SRAS 2 AD AD′ Y Taantumaan viittaava tuotantokuilu (output gap)

")

129

Kokonaiskysynnän kasvusta johtuva ylikuumeneminen

π YP 1 2 SRAS AD′ AD Y Inflaatiota aiheuttava tuotantokuilu

130

Kokonaiskysyntäkäyrän siirtyy vasemmalle:Inflaatio hidastuu (2) ja tuotanto supistuu => keskuspankki laskee nimelliskorkoa => reaalikorko laskee => kysyntäkäyrä palaa entiselle tasolle π YP SRAS 2 1 3 Inflaatiotavoite AD AD′ Y Tuotantokuilu

131

Vastaavasti kysyntäkäyrän siirtymisestä oikealle

π YP SRAS 3 2 1 Inflaatiotavoite AD′ AD ja AD’’ Y Inflationary Output Gap

132

KokonaisTARJONTAkäyrän (pysyvä) siirtyminen

ADI2 KokonaisTARJONTAkäyrän (pysyvä) siirtyminen LRAS ASI1 ASI2 Central bank cuts target interest rate Rate of inflation (P) . Ptarget . a c P2 . b Y3 Y2 ADI1 O Y1 National income

siirtyminen. LRAS. ASI1. ASI2. Central bank cuts. target interest rate. Rate of inflation (P) . Ptarget. . a. c. P2. . b. Y3. Y2. ADI1. O. Y1. National income.")

133

Rahapolitiikan reaktiokäyrä

Mitä voimakkaammin keskuspankki reagoin inflaation poikkeamiin tavoitetasolta (korkeampi b), sitä jyrkempi on rahapoitiikan reaktiokäyrä => sitä loivempi on kokonaiskysyntäkäyrä. Mitä loivempi kysyntäkäyrä, sitä vaatimattomampi on inflaation ja tuotannon muuttuminen tilanteessa, jossa kokonaiskysyntäkäyrä siirtyy.

, sitä jyrkempi on rahapoitiikan reaktiokäyrä => sitä loivempi on kokonaiskysyntäkäyrä. Mitä loivempi kysyntäkäyrä, sitä vaatimattomampi on inflaation ja tuotannon muuttuminen tilanteessa, jossa kokonaiskysyntäkäyrä siirtyy.")

134

YP SRAS π Inflaation muutoksen ero AD Sensitive AD Insensitive Y

135

Inflaatiotavoitteeseen perustuva rahapolitiikka:Tiivistelmä

Inflaatiotavoitteeseen perustuvassa rahapolitiikassa keskuspankki nostaa nimelliskorkoa (enemmän kuin yksi yhteen) inflaation kiihtyessä tavoitetasoa korkeammalle ja laskee sitä inflaation hidastuessa tavoitetason alle. Inflaatiotavoitteeseen perustuva rahapolitiikka ei ainoastaa takaa vakaampaa inflaatiota, vaan myös vakaammaan tuotannon (vähäisempi tuotannon vaihtelu)

inflaation kiihtyessä tavoitetasoa korkeammalle ja laskee sitä inflaation hidastuessa tavoitetason alle. Inflaatiotavoitteeseen perustuva rahapolitiikka ei ainoastaa takaa vakaampaa inflaatiota, vaan myös vakaammaan tuotannon (vähäisempi tuotannon vaihtelu)")

136

The Great Moderation The Great Moderation by Federal Reserve Bank of Dallas

137

Tarjontahäiriöt (supply shocks)

Myös inflaatioon itseensä voi tulla häiriö esimerkiksi energian hinnoista. Nämä ovat häiriöitä kokonaistarjontaan. Haukkamainen (suuri b) keskuspankki tuottaa suuria tuotantotappioita pitääkseen inflaation kurissa tilanteessa, jossa lyhyen aikavälin kokonaistarjontakäyrä siirtyy vasemmalle. Keskuspankit joustavat välillä inflaatiotavoitteesta kun talouteen iskee suuri tarjontahäiriö

keskuspankki tuottaa suuria tuotantotappioita pitääkseen inflaation kurissa tilanteessa, jossa lyhyen aikavälin kokonaistarjontakäyrä siirtyy vasemmalle. Keskuspankit joustavat välillä inflaatiotavoitteesta kun talouteen iskee suuri tarjontahäiriö.")

138

(Negatiivinen) tarjontahäiriö johtaa stagflaatioon.

π YP SRAS′ 2 1 SRAS AD′ AD Y Inflationary Output Gap

139

A B YP SRAS π AD Sensitive AD Insensitive Y

140

Kiinteä valuuttakurssi (esim. rahaliitto)

Suomessa nimelliskorko on sama kuin euroalueella (itse asiassa ei ole “suomalaista” korkoa). Tällöin Fisherin yhtälön mukaan (ratkaistaan siitä reaalikorko): Reaalikorko (FI) = nimelliskorko (EUR) – inflaatio (FI) Inflaation kiihtyminen (vain) Suomessa, laskee suomalaista reaalikorkoa.

. Tällöin Fisherin yhtälön mukaan (ratkaistaan siitä reaalikorko): Reaalikorko (FI) = nimelliskorko (EUR) – inflaatio (FI) Inflaation kiihtyminen (vain) Suomessa, laskee suomalaista reaalikorkoa.")

141

Pieni maa rahaliitossa (=kiinteä nimellinen valuuttakurssi)

“MPR”FI π

142

Talouden suhdannevaihtelut

FINANSSIPOLITIIKKA

143

Miten finanssipolitiikka vaikuttaa kokonaiskysyntään

Finanssipolitiikalla tarkoitetaan julkisen vallan valintaa verotuksen ja julkisen sektorin ostojen määrästä. (On myös muuta rakenne-, sosiaali- , yms. politiikkaa) Finanssipolitiikalla vaikutetaan sekä suoraan kokonaiskysyntään, että säästämis-investointitasapainoon ja sitä kautta talouden kasvuun. Lyhyen aikavälin vaikutukset tulevat kuitenkin kokonaiskysynnän kautta.

Finanssipolitiikalla vaikutetaan sekä suoraan kokonaiskysyntään, että säästämis-investointitasapainoon ja sitä kautta talouden kasvuun. Lyhyen aikavälin vaikutukset tulevat kuitenkin kokonaiskysynnän kautta.")

144

Julkiset ostot Kun veroja muutetaan, on vaikutus kokonaiskysyntää epäsuora: kotitalouksien ja yritysten päätöksenteon kautta. Kun julkinen valta tuottaa tai ostaa tavaroita ja palveluita, se siirtää kokonaiskysyntää välittömästi.

145

Julkiset ostot Julkisilla ostoilla on kaksi erityistä vaikutusta:

Kerroinvaikutus (multiplier effect) Syrjäytysvaikutus (crowding-out effect)

Syrjäytysvaikutus (crowding-out effect)")

146

Kerroinvaikutus Jokainen euro, jolla ostetaan hyödykkeitä markkinoilla nostaa kokonaiskysyntää tätä euroa enemmän. Näin tapahtuu, koska julkiset ostot lisäävät tuotantoa, sitten kotitalouksien tuloja ja lopulta kotitalouksien kulutusta, jne, jne.

147

Figure 4 The Multiplier Effect

Price Level AD3 AD2 but the multiplier effect can amplify the shift in aggregate demand. Aggregate demand, AD1 £10 billion 1. An increase in government purchases of £10 billion initially increases aggregate demand by £10 billion . . . Quantity of Output Copyright©2010 South-Western

148

Kerroinvaikutuksen kaava

Kertoimen kaava on: Kerroin = 1/(1 - MPC) Kerroin riippuu keskeisesti kulutuksen rajakulutusalttiudesta (marginal propensity to consume) (MPC). Se on se osuus lisätuloista, jonka kotitalous kuluttaa.

Kerroin riippuu keskeisesti kulutuksen rajakulutusalttiudesta (marginal propensity to consume) (MPC). Se on se osuus lisätuloista, jonka kotitalous kuluttaa.")

149

Esimerkki Jos rajakulutusalttius on 3/4, niin kerroin on:

Tällöin esim 1 mrd € julkisista ostoista seuraa 4 mrd. € kokonaiskysynnän kasvu.

150

Syrjäytysvaikutus Julkisen alijäämän kasvu (julkisten ostojen kasvun seurauksena) johtaa korkojen nousuun. Korkeammat korot syrjäyttävät investointeja. Tämä vähentää kysyntää. ELI syrjäytysvaikutus vaikuttaa päinvastaiseen suuntaan kuin kerroinvaikutus.

151

Figure 5 The Crowding-Out Effect

(a) The Money Market (b) The Shift in Aggregate Demand Interest Price which in turn partly offsets the initial increase in aggregate demand. Rate Money AD2 Level supply AD3 the increase in spending increases money demand . . . £10 billion M D2 1. When an increase in government purchases increases aggregate demand . . . r2 which increases the equilibrium interest rate . . . r Aggregate demand, AD1 Money demand, MD Quantity fixed Quantity Quantity by the central bank of Money of Output Copyright©2010 South-Western

The Money Market. (b) The Shift in Aggregate Demand. Interest. Price which in turn. partly offsets the. initial increase in. aggregate demand. Rate. Money. AD2. Level. supply. AD the increase in. spending increases. money demand £10 billion. M. D2. 1. When an increase in government. purchases increases aggregate. demand r which. increases. the. equilibrium. interest. rate r. Aggregate demand, AD1. Money demand, MD. Quantity fixed. Quantity. Quantity. by the central bank. of Money. of Output. Copyright©2010 South-Western.")

152

Verotuksen muuttaminen

Kun julkinen valta leikkaa veroja, se lisää palkan jälkeistä tuloa. Kotitaloudet säästävät osan tästä tulosta ja kuluttavat osan (MPC:n määräämän osan). Kokonaiskysyntäkäyrä siirtyy oikealle kotitalouksien kuluttaman määrän verran.

. Kokonaiskysyntäkäyrä siirtyy oikealle kotitalouksien kuluttaman määrän verran.")

153

Verotuksen muuttaminen

Kokonaiskysyntäkäyrän siirtymisen lopulliseen määrään (verojen muutoksen vuoksi) vaikuttaa lisäksi kerroinvaikutus ja syrjäytysvaikutus. Tämän lisäksi siihen vaikuttaa kotitalouksien näkemys tulevista veroista.

vaikuttaa lisäksi kerroinvaikutus ja syrjäytysvaikutus. Tämän lisäksi siihen vaikuttaa kotitalouksien näkemys tulevista veroista.")

154

Suhdannevaihteluiden tasaaminen talouspolitiikalla

(Länsi-Euroopan ja Pohjois-Amerikan) talouspolitiikan tavoitteena on ollut suhdannevaihteluiden tasaaminen koko sodanjälkeisen historian.

talouspolitiikan tavoitteena on ollut suhdannevaihteluiden tasaaminen koko sodanjälkeisen historian.")

155

Aktiivisen stabilisaatiopolitiikan puolesta

“The maintenance of a high and stable level of employment”. Iso-Britannian hallitusohjelma vuodelta 1944. Julkisen vallan tulisi vastata yksityisellä sektorilla tapahtuviin muutoksiin tasapainottamalla kokonaiskysyntä.

156

Aktiivista stabilisaatiopolitiikkaa vastaan

Entäpä jos suhdannevaihtelut ovat tehokkaita; talouden luonnollista vaihtelua, josta ei kerry kustannuksia. Tällöin raha- ja finanssipolitiikka itseasiassa aiheuttaa itse häiriöitä. Erityisesti tilanteessa, jossa raha- ja finanssipolitiikka vaikuttavat viipeellä.

157

Automaattiset vakauttajat

Automaattiset vakauttajat (Automatic stabilizers) ovat sellaisia automaattisia muutoksia finanssipolitiikassa, jotka lisäävät kokonaiskysyntää lamassa ilman, että nojataan aktiiviseen poliittiseen päätöksentekoon. Näitä ovat verojärjestelmä ja jotkin tulonsiirtojen muodot.

ovat sellaisia automaattisia muutoksia finanssipolitiikassa, jotka lisäävät kokonaiskysyntää lamassa ilman, että nojataan aktiiviseen poliittiseen päätöksentekoon. Näitä ovat verojärjestelmä ja jotkin tulonsiirtojen muodot.")

158

Tiivistelmä Reaalikorko vaikuttaa kokonaiskysyntään siirtämällä sitä:

Korkeampi reaalikorko vähentää investointeja Korkeampi reaalikorko supistaa kulutusta kannustamalla säästämään. Korkeampi reaalikorko vahvistaa nimellistä valuuttakurssia ja vähentää sitä kautta nettovientiä.

159

Tiivistelmä Politiikan tekijät voivat vaikuttaa kokonaiskysyntään rahapolitiikalla. Nimelliskoron selvä alentaminen johtaa jäykän inflaation tapauksessa reaalikoron laskuun ja siirtää kokonaiskysyntäkäyrää oikealle. Vastaavasti nimelliskoron selvä nosto puolestaan siirtää kokonaiskysyntäkäyrää vasemmalle.

160

Tiivistelmä Myös finanssipolitiikalla voidaan vaikuttaa kokonaiskysyntään. Julkisten ostojen kasvattaminen tai veronalennukset siirtävät kokonaiskysyntäkäyrää oikealle. Vastaavasti julkisten ostojen vähentäminen tai verojen nostot siirtävät kokonaiskysyntäkäyrää vasemmalle.

161

Tiivistelmä Kerroinvaikutus tehostaa finanssipoliittiisen elvytyksen vaikutusta. Syrjäytysvaikutus puolestaa heikentää sitä.

162

Tiivistelmä Koska rahapolitiikka ja finanssipolitiikka vaikuttavat kokonaiskysyntää, voidaan niitä käyttää kokonaiskysynnän tasaamiseen (talouden stabilisaatioon). Ekonomisteilla ei ole yhteistä kantaa siitä, miten aktiivinen hallituksen tulisi näissä toimissa olla. Tukijat väittävät, että talouspolitiikalla voidaan estää haitalliset vaihtelut. Kriitikot puolestaan väittävät, että yritykset stabilisoida taloutta johtavat epätasapainoon.

. Ekonomisteilla ei ole yhteistä kantaa siitä, miten aktiivinen hallituksen tulisi näissä toimissa olla. Tukijat väittävät, että talouspolitiikalla voidaan estää haitalliset vaihtelut. Kriitikot puolestaan väittävät, että yritykset stabilisoida taloutta johtavat epätasapainoon.")

163

Inflaation ja työttömyyden välinen lyhyen aikavälin trade-off

Suhdannevaihtelut Inflaation ja työttömyyden välinen lyhyen aikavälin trade-off

164

Työttömyys ja inflaatio

Luonnollinen työttömyysaste riippuu työmarkkinoiden eri piirteistä. (Palauta mieleen työttömyysosio) Näitä ovat minimipalkkalaki, ammattiliittjen markkinavoima, tehokkuuspalkat, työn etsinnän tehokkuus. Inflaatiovauhti riippu ensisijaisesti rahan tarjonnan kasvuvauhdista (=rahapolitiikasta), jota säätelee keskuspankki.

Näitä ovat minimipalkkalaki, ammattiliittjen markkinavoima, tehokkuuspalkat, työn etsinnän tehokkuus. Inflaatiovauhti riippu ensisijaisesti rahan tarjonnan kasvuvauhdista (=rahapolitiikasta), jota säätelee keskuspankki.")

165

Työttömyys ja inflaatio

Yhteiskunta kohtaa lyhyen aikavälin trade-offin työttömyyden ja inflaation välillä. Jos kokonaiskysyntää kiihdytetään nostamalla kokonaiskysyntää, voidaan työttömyyttä laskea, mutta tällöin inflaatio kiihtyy. Jos politiikan tekijät supistavat kokonaiskysyntää, he voivat hidastaa inflaatiota, mutta työttömyys nousee tällöin tilapäisesti.

166

Phillipsin käyrä Phillipsin käyrä (Phillips curve) kuvaa inflaation ja työttömyyden lyhyen aikavälin suhdetta.

kuvaa inflaation ja työttömyyden lyhyen aikavälin suhdetta.")

167

Figure 1 The Phillips Curve

Inflation Rate (percent Phillips curve per year) 4 B 6 7 A 2 Unemployment Rate (percent) Copyright©2010 South-Western

4. B A. 2. Unemployment. Rate (percent) Copyright©2010 South-Western.")

168

Kokonaiskysyntä,kokonaistarjonta ja Phillipsin käyrä

Mitä suurempi kokonaiskysyntä sitä suurempi tuotanto ja korkeampi hintataso. Suuresta tuotannosta seuraa alhaisempi työttömyys. Phillipsin käyrä kuvaa lyhyen aikavälin työttömyyden ja inflaation välistä suhdetta, joka syntyy siitä kun kokonaiskysyntä siirtyy pitkin lyhyen aikavälin tarjontakäyrää.

169

Figure 2 How the Phillips Curve is Related to Aggregate Demand and Aggregate Supply

(a) The Model of Aggregate Demand and Aggregate Supply (b) The Phillips Curve Price Inflation Level Short-run aggregate supply High aggregate demand Rate (percent Phillips curve per year) Low aggregate demand (output is 8,000) B 4 6 8,000 (unemployment is 4%) 106 B (unemployment is 7%) 7,500 102 A (output is 7,500) A 7 2 Quantity Unemployment of Output Rate (percent) Copyright©2010 South-Western

The Model of Aggregate Demand and Aggregate Supply. (b) The Phillips Curve. Price. Inflation. Level. Short-run. aggregate. supply. High. aggregate demand. Rate. (percent. Phillips curve. per year) Low aggregate. demand. (output is. 8,000) B ,000. (unemployment. is 4%) 106. B. (unemployment. is 7%) 7, A. (output is. 7,500) A Quantity. Unemployment. of Output. Rate (percent) Copyright©2010 South-Western.")

170

Phillipsin käyrän siirtyminen: Odotusten rooli

Phillipsin käyrä näyttää tarjoavan politiikan tekijöille valinnanmahdollisuuden työttömyyden ja inflaation välillä.

171

Pitkän aikavälin Phillipsin käyrä

1960-luvulla Friedman ja Phelps päättelivät, että inflaatio ja työttömyys ovat toisistaan riippumattomia pitkällä aikavälillä. Tämän seurauksena pitkän aikavälin Phillipsin käytä on pystysuora luonnollisen työttömyyden tasolla. Rahapolitiikalla on vaikutusta vain lyhyellä aikavälillä, mutta ei pitkällä aikavälillä.

172

Figure 3 The Long-Run Phillips Curve

Inflation Rate Long-run Phillips curve 1. When the central bank the growth rate of the money supply, the rate of inflation increases . . . increases B High inflation but unemployment remains at its natural rate in the long run. Low inflation A Natural rate of Unemployment unemployment Rate Copyright©2010 South-Western

173

Figure 4 How the Phillips Curve is Related to Aggregate Demand and Aggregate Supply

(a) The Model of Aggregate Demand and Aggregate Supply (b) The Phillips Curve Price Long-run aggregate Inflation Long-run Phillips Level Rate supply curve 1. An increase in the money supply increases aggregate demand . . . and increases the inflation rate . . . AD2 P2 B B raises the price level . . . A P A Aggregate demand, AD Natural rate Quantity Natural rate of Unemployment of output of Output unemployment Rate but leaves output and unemployment at their natural rates. Copyright©2010 South-Western

The Model of Aggregate Demand and Aggregate Supply. (b) The Phillips Curve. Price. Long-run aggregate. Inflation. Long-run Phillips. Level. Rate. supply. curve. 1. An increase in. the money supply. increases aggregate. demand and. increases the. inflation rate AD2. P2. B. B raises. the price. level A. P. A. Aggregate. demand, AD. Natural rate. Quantity. Natural rate of. Unemployment. of output. of Output. unemployment. Rate but leaves output and unemployment. at their natural rates. Copyright©2010 South-Western.")

174

Odotukset ja lyhyen aikavälin Phillipsin käyrä

Odotettu inflaatio mittaa sitä, kuinka paljon ihmiset odottavat hintojen muuttuvan. Pitkällä aikavälillä odotettu inflaatio sopeutuu toteutuneeseen inflaatioon. Ne voivat siis poiketa lyhyellä aikavälillä. Keskuspankin onkin mahdollista kiihdyttää inflaatiota odottamatta vain lyhyellä aikavälillä. Kun ihmiset ennakoivat inflaatiota, niin ainoa keino saada työttömyys alle luonnollisen tason saada toteutunut inflaatio nousemaan luonnollista tasoa korkeammalle.

175

Odotukset ja lyhyen aikavälin Phillipsin käyrä

Unemployment Rate = Tämä yhtälö sitoo työttömyysasteen, luonnolisen työttömyysasteen, inflaation ja inflaatio-odotukset yhteen. (Lucasin tarjontakäyrä)

")

176

Figure 5 How Expected Inflation Shifts the Short-Run Phillips Curve

but in the long run, expected inflation rises, and the short-run Phillips curve shifts to the right. Inflation Rate Long-run Short-run Phillips curve with high expected inflation Phillips curve C Short-run Phillips curve with low expected inflation B 1. Expansionary policy moves the economy up along the short-run Phillips curve . . . A Natural rate of Unemployment unemployment Rate Copyright©2010 South-Western

177

The Natural Experiment for the Natural-Rate Hypothesis

Luonnollisen työttömyysasteen –hypoteesi kertoo, että työttömyysaste asettuu pitkällä aikavälillä luonnolliselle tasolleen, oli inflaatiovauhti mikä hyvänsä. Tätä hypoteesia tukevat historialliset havainnot.

178

The Natural Experiment for the Natural Rate Hypothesis

Stabiili Phillipsin käyrä murtui 1970-luvulla. 1970- ja 1980-luvulla monissa maissa oli sekä korkea inflaatio että korkea työttömyysaste.

179

Figure 6 The Breakdown of the Phillips Curve

Copyright©2010 South-Western

180

Phillipsinkäyrän siirtyminen: tarjontahäiriöt

Historialliset tapahtumat ovat osoittanee, että Phillipsinkäyrä siirtyy odotusten myötä. Kokonaistarjontakäyrän siirtyminen aiheuttaa myös Phillipsinkäyrän siirtymisen. Kokonaistarjonnan supistuminen pahentaa työttömyyden ja inflaation välistä trade-offia Tästä seuraa talouspolitiikalle vaikeampi trade-off.

181

Phillipsin käyrän siirtyminen: tarjontahäiriöt

Tarjontahäiriö vaikuttaa yritysten kustannuksiin ja sen seurauksena yritysten lopputuotteiden hintoihin. Tarjontahäiriö siirtää kokonaistarjontakäyrää… . . . ja vastaavasti myös Phillipsin käyrää.

182

Figure 7 An Adverse Shock to Aggregate Supply

(a) The Model of Aggregate Demand and Aggregate Supply (b) The Phillips Curve Price Inflation giving policymakers a less favourable trade-off between unemployment and inflation. Level AS2 Rate Aggregate PC2 B supply, AS 1. An adverse shift in aggregate supply . . . B P2 Y2 and raises the price level . . . P A Y A Aggregate demand Phillips curve, P C Quantity Unemployment lowers output . . . of Output Rate Copyright©2010 South-Western

The Model of Aggregate Demand and Aggregate Supply. (b) The Phillips Curve. Price. Inflation giving policymakers. a less favourable trade-off. between unemployment. and inflation. Level. AS2. Rate. Aggregate. PC2. B. supply, AS. 1. An adverse. shift in aggregate. supply B. P2. Y and. raises. the price. level P. A. Y. A. Aggregate. demand. Phillips curve, P. C. Quantity. Unemployment lowers output of Output. Rate. Copyright©2010 South-Western.")

183

Phillipsin käyrän siirtyminen: tarjontahäiriöt

Politiikan tekijöillä oli kaksi vaihtoehtoa 1970-luvun öljykriisin iskiessä: Lieventää työttömyyttä lisäämällä (siirtämällä) kokonaiskysyntää ja --- samalla --- kiihdyttämällä inflaatiota. Taistella inflaatiota vastaan supistamalla kokonaiskysyntää ja lisäämällä (siten) työttömyyttä.

kokonaiskysyntää ja --- samalla --- kiihdyttämällä inflaatiota. Taistella inflaatiota vastaan supistamalla kokonaiskysyntää ja lisäämällä (siten) työttömyyttä.")

184

Figure 8 The Supply Shocks of the 1970s

Copyright©2010 South-Western

185

Inflaation hidastamisen kustannukset

Hidastaakseen inflaatiota keskuspankin on harjoitettava talouden kasvua (ja työllisyyttä) hidastavaa rahapolitiikkaa. Korkojen nostaminen (rahan tarjonnan supistaminen) hidastaa kokonaiskysynnän kasvua… … ja siten hyödykkeiden tuotantoa, mikä johtaa työttömyyden kasvuun.

hidastavaa rahapolitiikkaa. Korkojen nostaminen (rahan tarjonnan supistaminen) hidastaa kokonaiskysynnän kasvua… … ja siten hyödykkeiden tuotantoa, mikä. johtaa työttömyyden kasvuun.")

186

Figure 9 Disinflationary Monetary Policy in the Short Run and the Long Run

1. Contractionary policy moves the economy down along the short-run Phillips curve . . . Inflation Long-run Rate Phillips curve Short-run Phillips curve with high expected inflation A Short-run Phillips curve with low expected inflation C B but in the long run, expected inflation falls, and the short-run Phillips curve shifts to the left. Natural rate of Unemployment unemployment Rate Copyright©2010 South-Western

187

Inflaation alentamisen kustannukset

Inflaation hidastamiseksi talouden on ajauduttava taantumaan jossa tuotannon kasvu on hidasta ja työllisyys korkeaa. Kun keskuspankki taistelee inflaatiota vastaan, talous liikkuu alaspäin lyhyen aikavälin Phillipsin käyrällä (=käyrää pitkin) Inflaatio hidastuu korkeamman työttömyyden kustannuksella.

Inflaatio hidastuu korkeamman työttömyyden kustannuksella.")

188

Inflaation alentamisen kustannukset

Tappiosuhde (sacrifice ratio) on se tuotannon menetys (prosenteissa vuotuisesta kokonaistuotannosta), joka syntyy inflaation yhden prosenttiyksikön hidastamisesta. Tyypilliset arviot ovat 3-5 prosenttia. USAn inflaation hidastaminen 22 prosentista 5 prosenttiin 1980-luvun alussa saattoi siis tuottaa jopa 40 prosentin tuotantotappiot!

on se tuotannon menetys (prosenteissa vuotuisesta kokonaistuotannosta), joka syntyy inflaation yhden prosenttiyksikön hidastamisesta. Tyypilliset arviot ovat 3-5 prosenttia. USAn inflaation hidastaminen 22 prosentista 5 prosenttiin 1980-luvun alussa saattoi siis tuottaa jopa 40 prosentin tuotantotappiot!")

189

Rational Expectations and the Possibility of Costless Disinflation

Rationaalisten odotusten (rational expectations) taloudenpitäjät käyttävät optimaalisesti kaiken käsillä olevan informaation hyväkseen tehdessään tulevaisuutta koskevia ennusteita. Tähän informaatioon kuuluu myös finanssi- ja rahapolitiikka.

taloudenpitäjät käyttävät optimaalisesti kaiken käsillä olevan informaation hyväkseen tehdessään tulevaisuutta koskevia ennusteita. Tähän informaatioon kuuluu myös finanssi- ja rahapolitiikka.")

190

Rational Expectations and the Possibility of Costless Disinflation

Odotettu inflaatio selittää sen miksi, inflaation ja työttömyyden välillä on trade-off lyhyellä aikavälillä, mutta ei pitkällä aikavälillä. Se kuinka nopeasti lyhyen aikavälin trade-off häviää riippuu siitä kuinka nopeasti odotuksen sopeutuvat.

191

Rational Expectations and the Possibility of Costless Disinflation

Rationaalisten odotusten teorian mukaan on mahdollista, että tappiosuhde onkin paljon arvioitua pienempi.

192

The Thatcher Disinflation

When Margaret Thatcher was elected Prime Minister of the UK in 1979, inflation was widely viewed as one of the nation’s foremost problems. Inflation was reduced from almost 20 per cent in 1980 to about 5 per cent in 1983, but at the cost of high unemployment (about 11 per cent in 1982 and 1983 ).

.")

193

Figure 10 The Thatcher Disinflation

Copyright©2010 South-Western

194

Inflaatiotavoite The Thatcher government in the early 1980s announced a credible commitment to achieving targets for the growth of money supply. However, a series of financial sector reforms that the government introduced at the same time made the achievement of these targets much more difficult than anticipated. Towards the end of the 1980s the government began to think of other indicators of the tightness of monetary policy, such as the exchange rate. In 1990 the UK joined the exchange rate mechanism (ERM).

.")

195

Inflaatiotavoite In 1992, the UK was forced to withdraw from the ERM, following a massive speculative attack on the pound. As a result, the government had to re-assess the tools and indicators of monetary policy it should use. The level of the money supply and the exchange rate can be thought of as intermediate targets of monetary policy.

196

Inflaatiotavoite The only final target of monetary policy is inflation. Neither the money supply or the exchange rate are under the direct control of the government. The implication is that the government should target the rate of inflation directly and use interest rates to achieve the target.

197

Inflaatiotavoite Because it takes time for a change in interest rates to affect the rate of inflation, the future rate of inflation must be forecast and interest rate changes made in advance of rises in inflation. This is the approach adopted in the UK in late 1992.

198

Tiivistelmä Phillipsin käyrä kuvaa käänteistä riippuvuutta inflaation ja työttömyyden välillä. Kasvattamalla kokonaiskysyntää, politiikan tekijät voivat valita Phillipsin käyrältä pisteen, jossa inflaatio on korkea ja työttömyysaste matala. Supistamalla kokonaiskysyntää, politiikan tekijät voivat puolestaan valita matalan inflaation ja korkean työttömyysasteen.

199

Tiivistelmä… Inflaation ja työttömyyden välinen trade-off pätee vain lyhyellä aikavälillä. Pitkän aikavälin Phillipsin käyrä on pystysuora ja on luonnollisen työttömyyden tasolla.

200

Tiivistelmä….. Kokonaistarjontakäyrän häiriöt siirtävät Phillipsin käyrää. Kokonaistarjontaa supistava häiriö tekee inflaation ja työttömyyden välisestä trade-offista vähemmän houkuttelevan.

201

Tiivistelmä……. Kun keskuspankki hidastaa kokonaiskysynnän kasvua korkoja nostamalla, liikutaan Phillipsin käyrällä ja inflaatio hidastuu työttömyyden kasvun kustannuksella. Inflaation hidastumisen kustannus riippuu siitä kuinka nopeasti odotukset sopeutuvat hidastuneeseen inflaatioon.

Samankaltaiset esitykset