Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

PAKETTI - KUNTIEN PALVELURAKENTEIDEN KEHITT Ä MISPROJEKTI TASEANALYYSI Esittely 10.5.2010 klo 11:00 Lahti •Net Effect Oy •KTT, TTL, HTM, Emeritusprof. Pentti Meklin

2

PAKETTI - KUNTIEN PALVELURAKENTEIDEN KEHITT Ä MISPROJEKTI Sisältö 1.Johdanto 2.Perusanalyysi kuntien taseista 3.Tasetietojen yhteismitallistaminen 4.Tunnuslukujen yhteismitallistaminen 5.Riskit 6.Päätelmiä Tarkemmat tiedot seuraavissa taulukoissa: Tiivistelmä 0. PERUSANALYYSIT.xlsx Tiivistelmä 1. YHTEISMITALLISTAMINEN.xlsx Tiivistelmä 2. RISKIT.xlsx

3

Uuden kunnan perustaminen Millaisia varoja, velkoja ja vastuita kukin kunta tuo uuden kunnan taseeseen? (>millaisia tuloja ja menoja) 1. Johdanto - tarkastelun asemointia Kunta/kuntakonserni c –Tase, varat ja velat Kunta/kuntakonserni d –Tase, varat ja velat Kunta/kuntakonserni b –Tase, varat ja velat Kunta/kuntakonserni a – Tase, varat ja velat Uuden kunnan/kuntakonsernin tase? (taseesta johtuvat tulot ja menot) Hyötyvätkö tai kärvätkö joidenkin kuntien asukkkaat toisten tilanteesta?

1. Johdanto - tarkastelun asemointia Kunta/kuntakonserni c –Tase, varat ja velat Kunta/kuntakonserni d –Tase, varat ja velat Kunta/kuntakonserni b –Tase, varat ja velat Kunta/kuntakonserni a – Tase, varat ja velat Uuden kunnan/kuntakonsernin tase. (taseesta johtuvat tulot ja menot) Hyötyvätkö tai kärvätkö joidenkin kuntien asukkkaat toisten tilanteesta .")

5

Varallisuus ja velka sinänsä vai niistä tulevaisuudessa seuraavat tulo- ja menovirrat? a.Velat joutuvat maksamaan kaikki uuden kunnan asukkaat, mutta käytännössä kunnilla on jatkuvasti tietty velkataso b.Varallisuus on monimutkaisempi ba. jatkaa entisessä käytössä, rahoitus verovaroilla bb. voidaan myydä bc. varallisuus tuottaa tuloa bd. aiheutuu lisävelvoitteita 1a. Varallisuus ja velat vai tulot ja menot?

6

2. Kuntien tilanne parempi: ”Timantit”, jotka eivät ilmene tunnusluvusta - siirtyvät uudelle kunnalle 1.Tilinpäätöksen tunnuslukujen osoittama kuntien tilanne. Millainen kuva yksittäisistä kunnista? 3. Kuntien tilanne huonompi: ”Miinat”, jotka eivät ilmene tunnusluvuista – siirtyvät uudelle kunnalle 1b. Kuva tilinpäätöksen tunnuslukujen perusteella 31.12.2009

7

1.Taloudellinen tilanne 2009 ja kehitys 2000- 2009 2.Taseista näkymättömät negatiiviset tekijät 3.Taseista näkymättömät positiiviset tekijät 4.Yhtenäistettyjen tietojen vaikutus tilinpäätöksiin 5.Suoritetun tasetarkastelun merkitys kuntien yhdistymisen kannalta. 1c. Selvitystehtävä

8

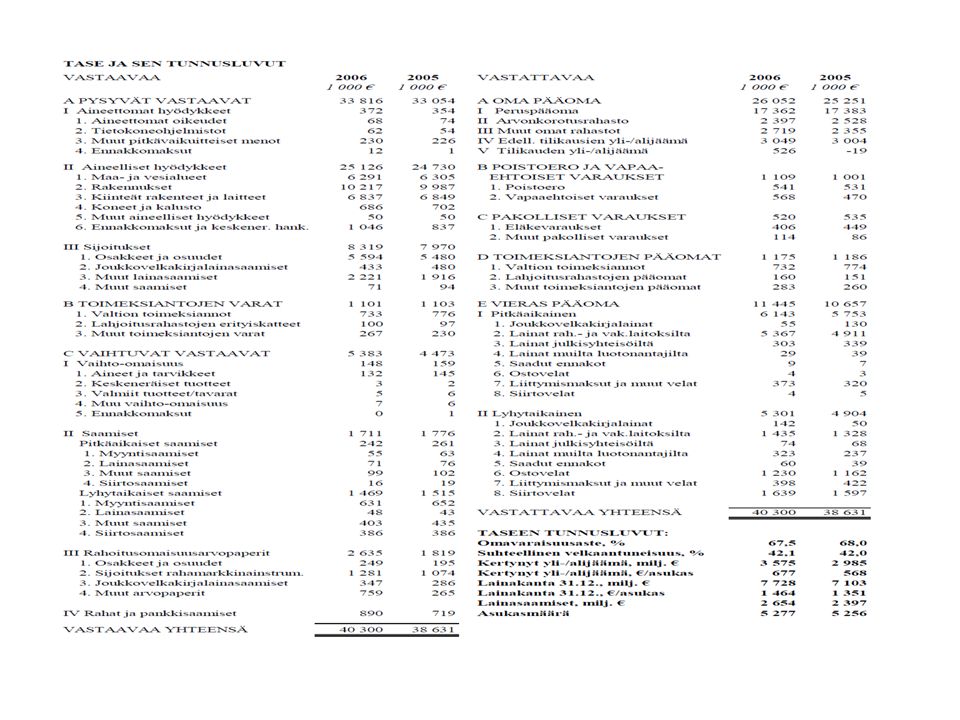

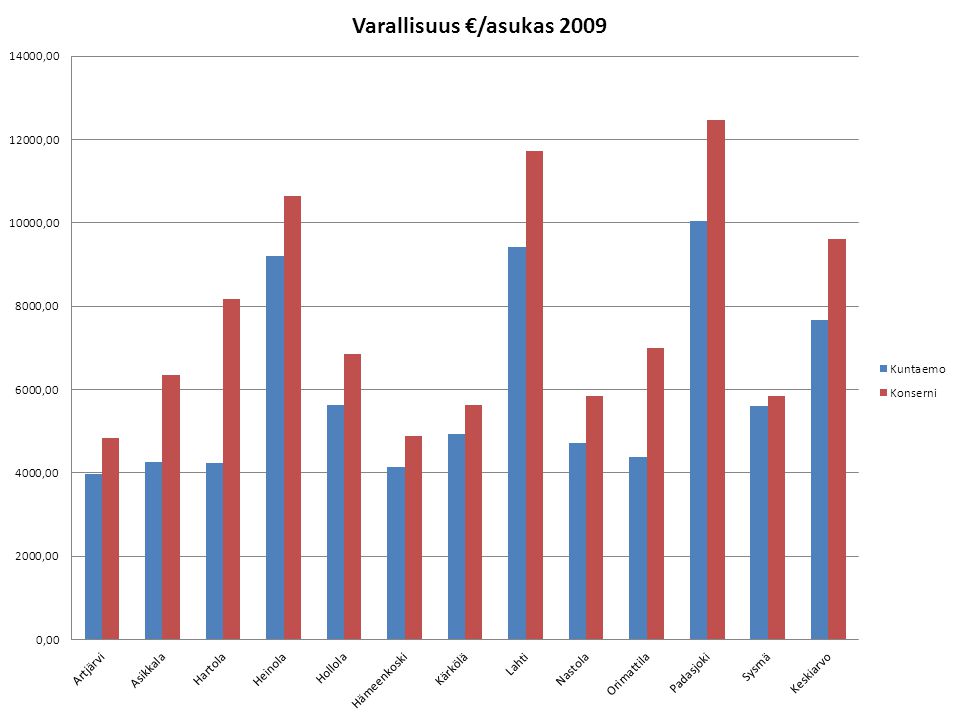

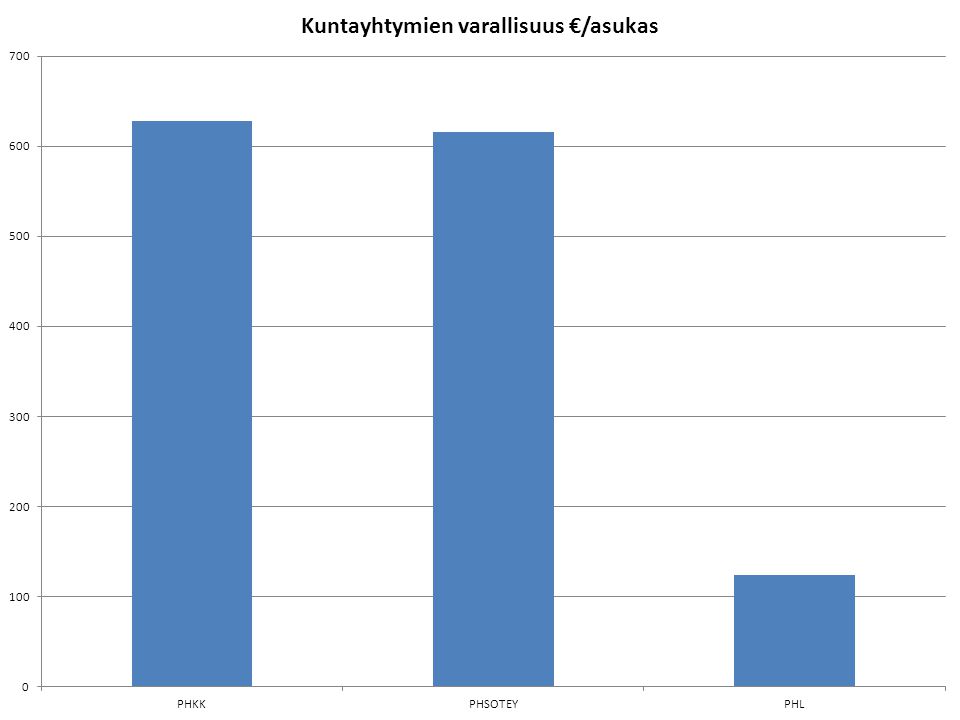

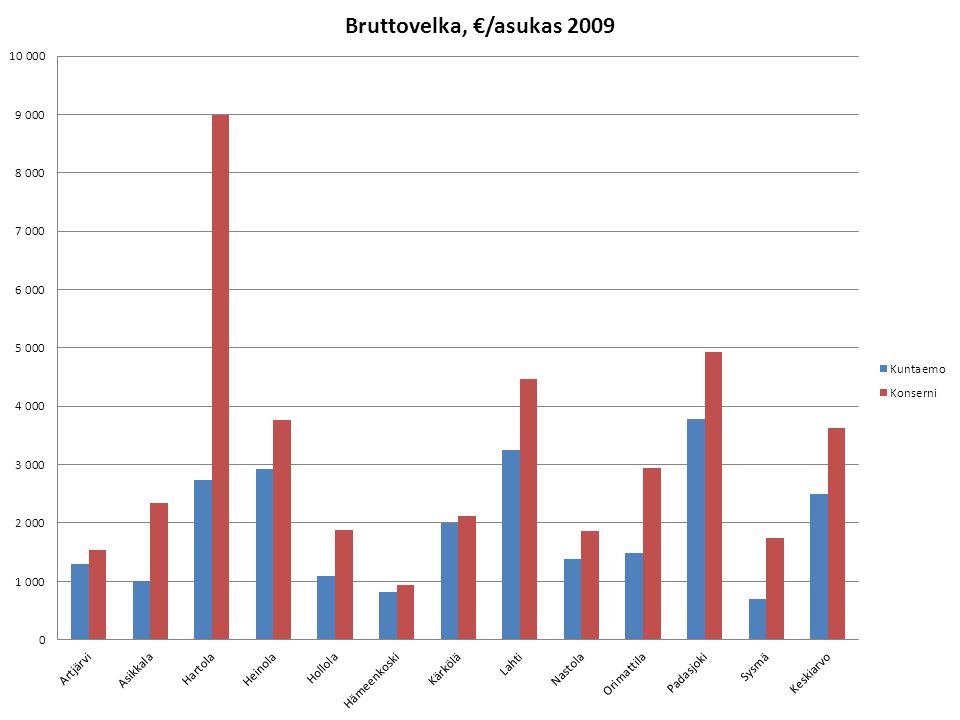

• Millainen on kuntien tilanne tilinpäätöluvuilla tarkasteltuna? • Miten kunnat eroavat toisistaan tilinpäätöslukujen mukaan? • Luvut (ei %-luvut) esitetään tunnusluvuittain • Kunnittain € yhteensä v. 2009 ja • Suhteutettuna kunnittain €/asukas v. 2009 • Aikasarjat v. 2000-2009 ovat kaavioina liiteaineistona olevassa excel-taulukossa. 2. PERUSANALYYSI KUNTIEN TASEASEMASTA 2000-2009

esitetään tunnusluvuittain • Kunnittain € yhteensä v ja • Suhteutettuna kunnittain €/asukas v • Aikasarjat v ovat kaavioina liiteaineistona olevassa excel-taulukossa. 2. PERUSANALYYSI KUNTIEN TASEASEMASTA")

9

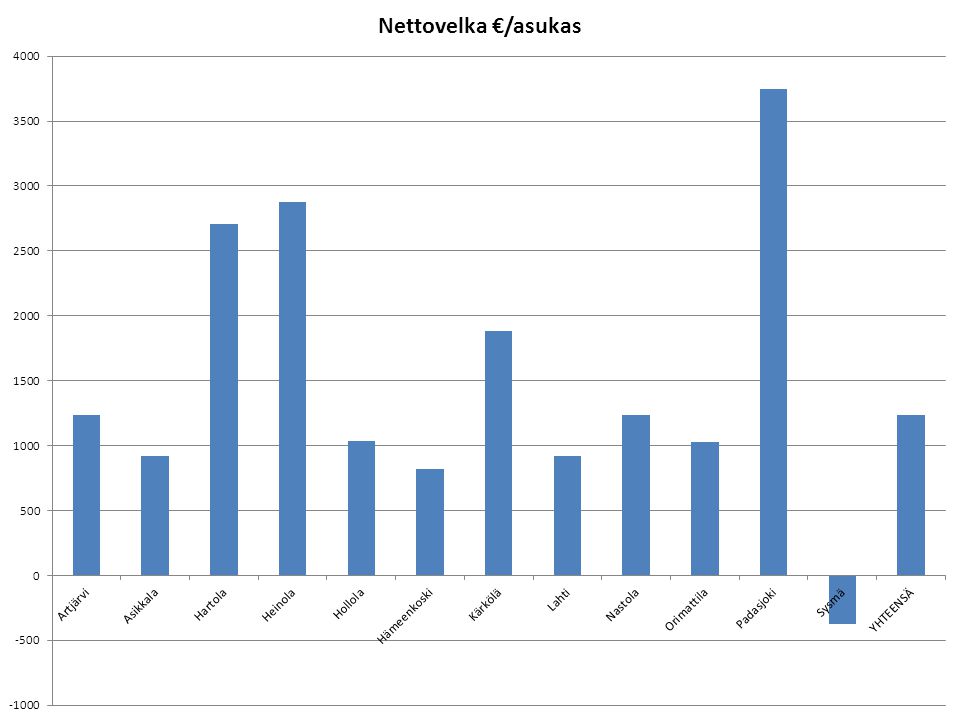

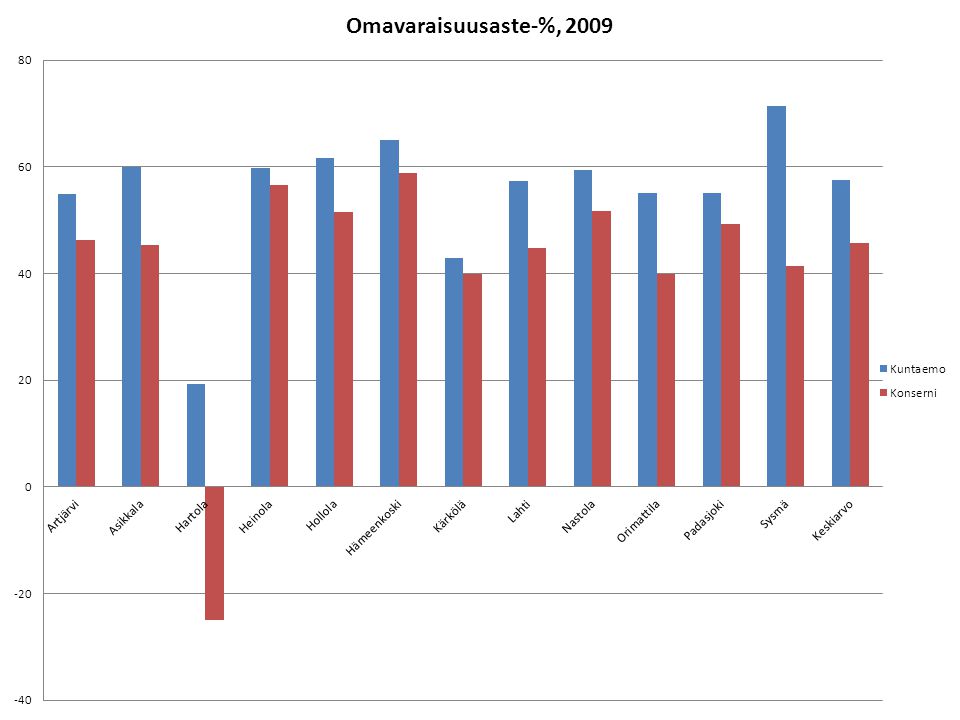

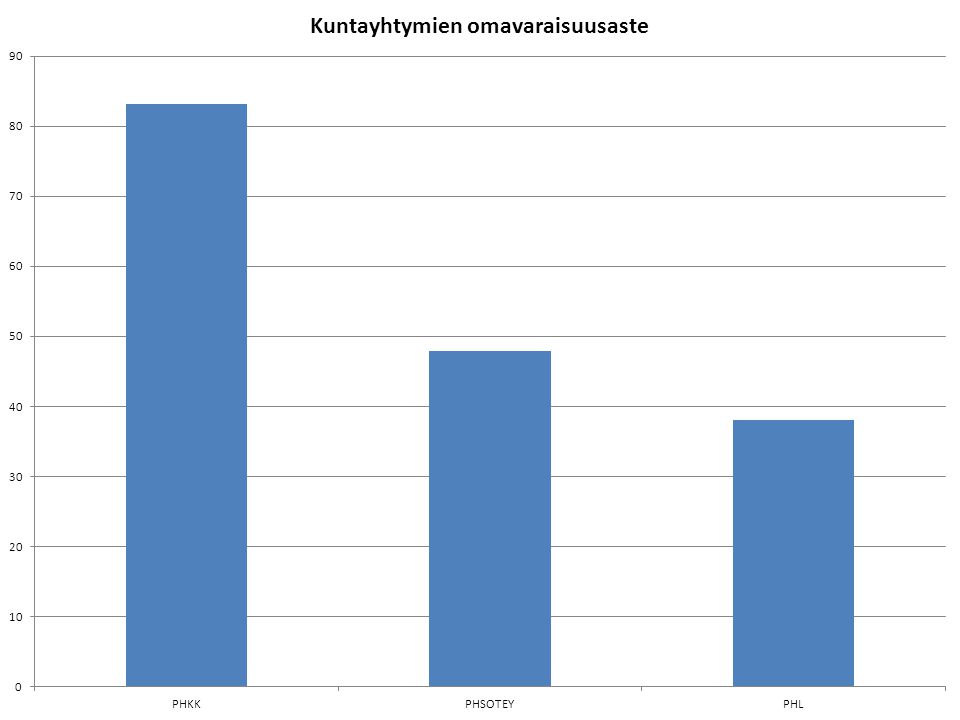

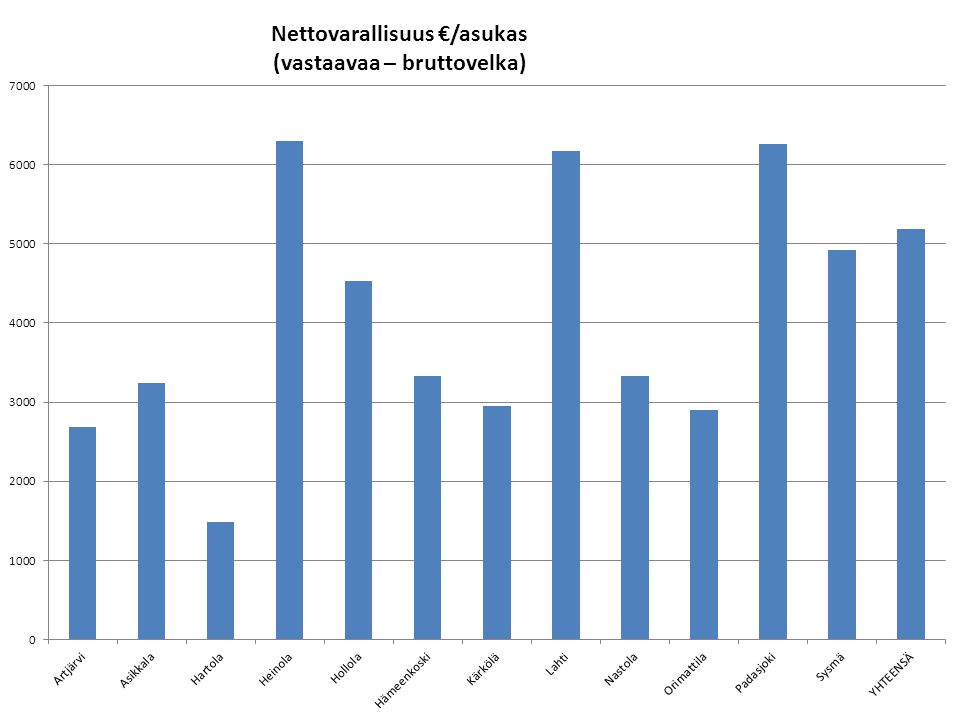

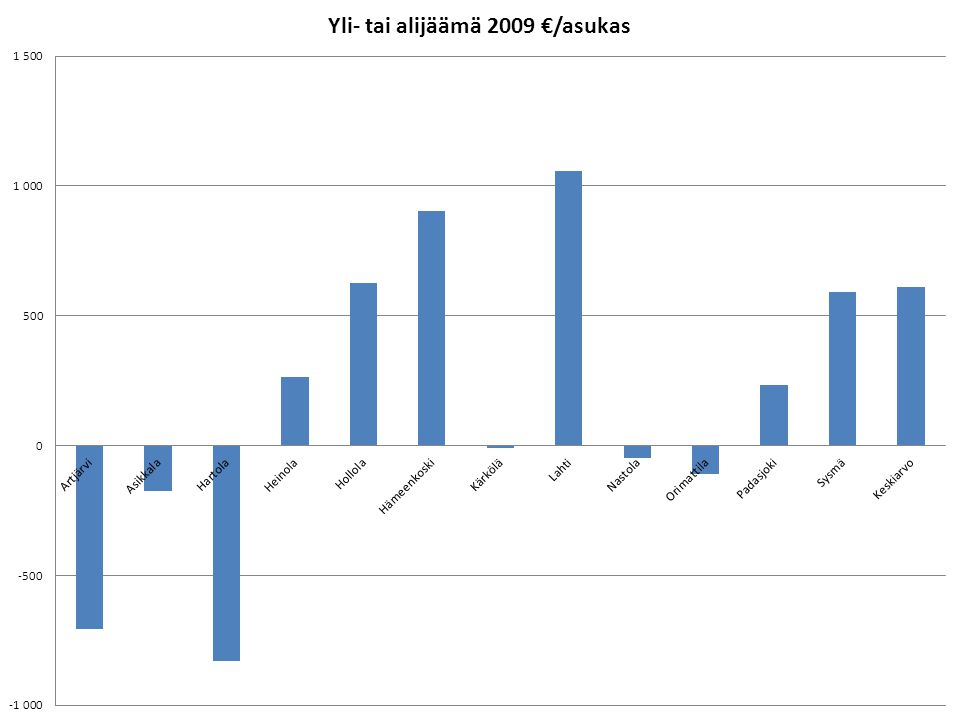

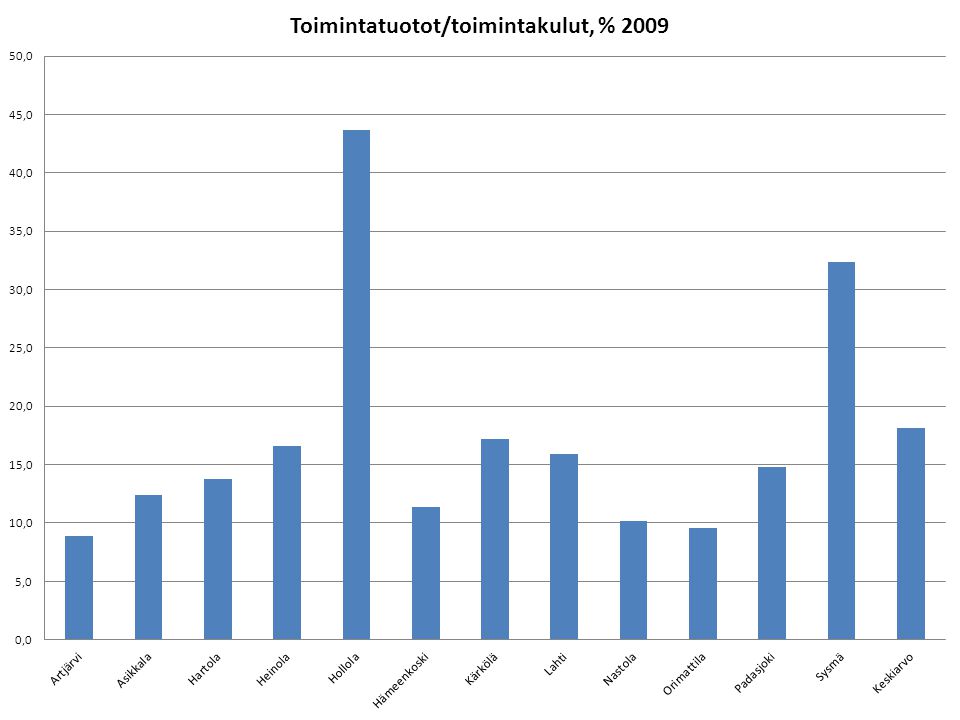

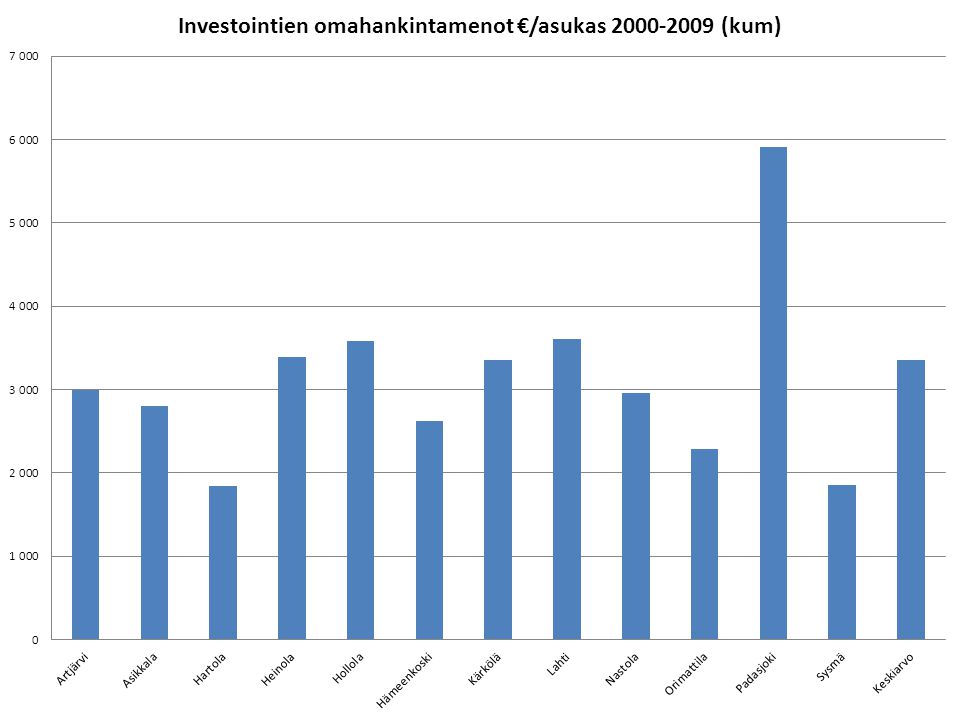

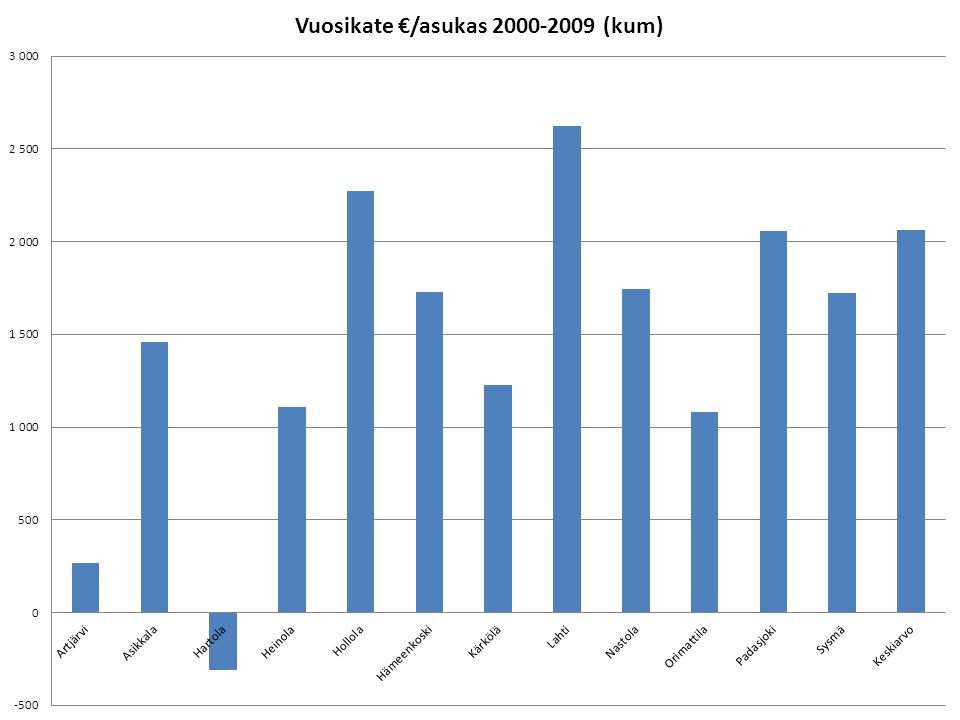

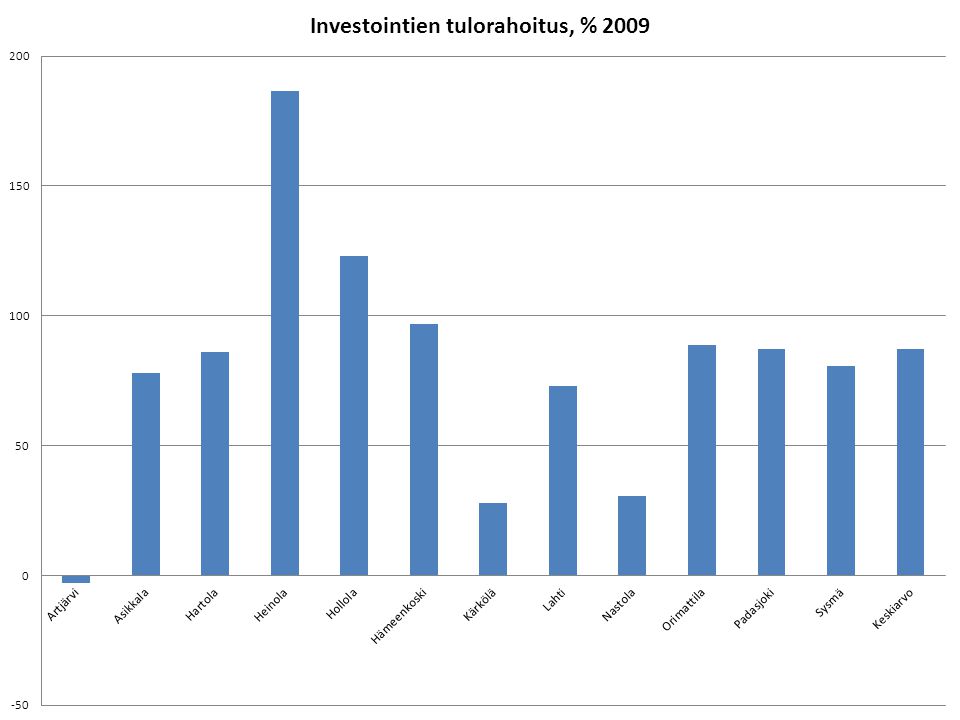

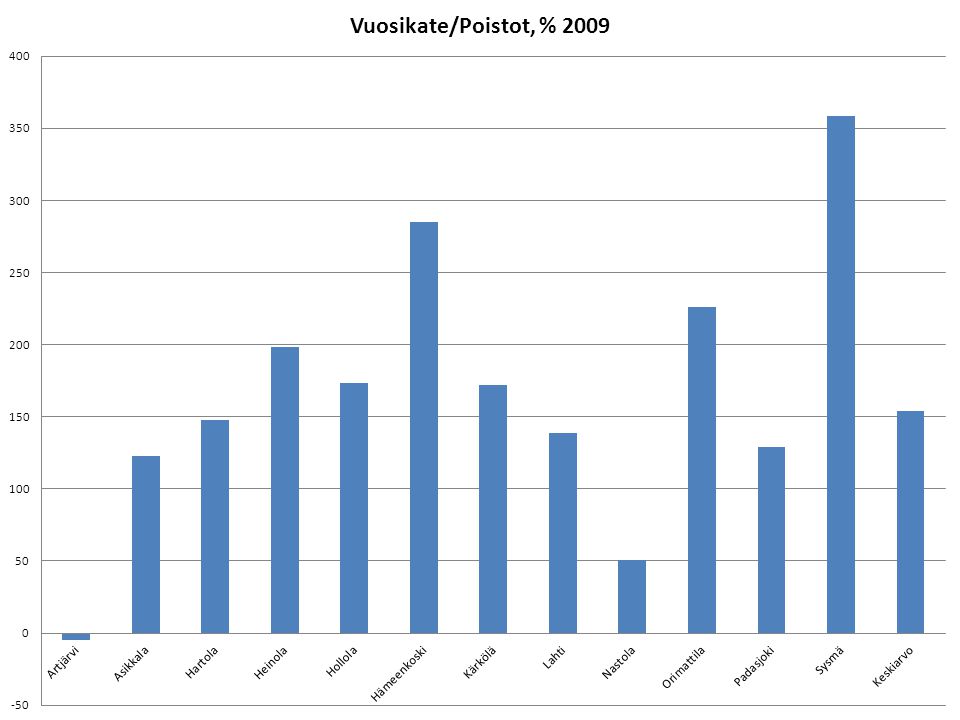

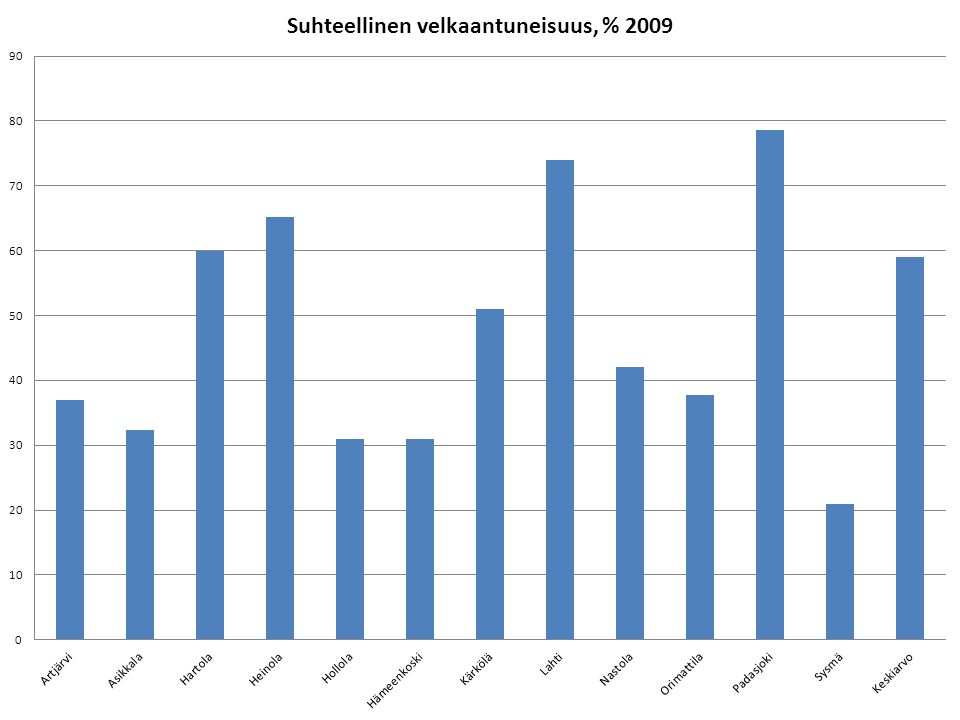

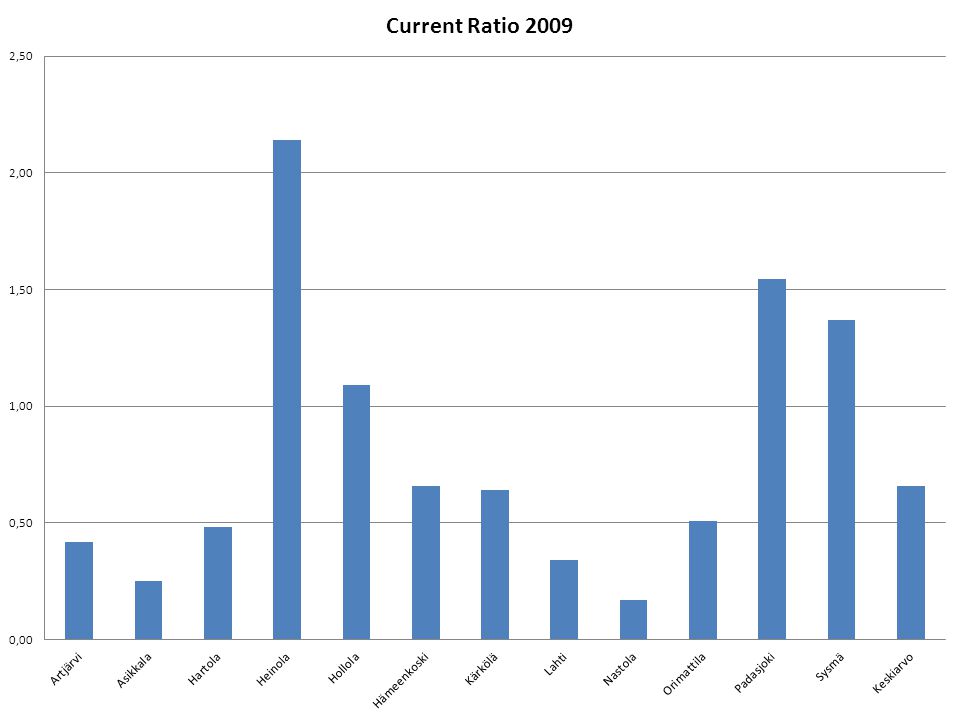

2a. KESKEISET TUNNUSLUVUT 2009 Yleiset • Varallisuus €/asukas • Velat €/asukas • Lainasaamiset €/asukas • Nettovelka €/asukas • Omavaraisuusaste -% • Nettovarallisuus • Yli- tai alijäämä €/asukas Tulorahoituksen riittävyys investointeihin • Toimintatuotot/toimintakulut, % • Investointien omahankintamenot €/asukas/vuosi • Vuosikate €/asukas/vuosi • Investointien tulorahoitus-% • Vuosikate/poistot, % Rahoitusasema • Rahoitusvarallisuus €/asukas • Rahavarat €/asukas • Lainasaamiset (kum) €/asukas • Suhteellinen velkaantuneisuus • Current ratio

€/asukas • Suhteellinen velkaantuneisuus • Current ratio.")

29

Timantit ja miinat ja miten niihin pitäisi Suhtautua a.Poistoperusteiden erilaisuus b.Keskeisen omaisuuden käyttötarkoitukset ja käyttöasteet c.Voittoa tuottava varallisuus d.Omaisuuden käypien arvojen ja tasearvojen vertailu e.Käyttöomaisuuden korjausvelka 3. Mitä tunnusluvut eivät kerro? – Tasetietojen yhteismitallistaminen

30

3a. Poistoperusteiden erot

31

Poistoprosentit v. 2009 Sumu-poistot/poistonalainen omaisuus*100

32

3b. Omaisuuden käyttötarkoitukset ja käyttöasteet v. 2009

33

3c. Voittoa/nettotuottoa tuottava varallisuus

34

3d. Käypien ja tasearvojen vertailu

35

3d. Käyvät arvot> tasearvot, €/asukas

36

3d. Käyvät arvot > tasearvot hyödykelajeittain

37

3d. Käyvät arvot > tasearvot hyödykkeiden käyttötarkoituksen mukaan

38

3e. Korjausvelka – rakennukset ja rakennelmat

39

3e. Korjausvelka ja korjaukset 2005-2009

40

Edellä on käsitelty tilinpäätöksen tunnuslukuja. Näitä lukuja voidaan nyt täydentää oikaisemalla niitä varallisuuden käyvillä arvoilla ja korjausvelalla. Seuraavassa on taseen lukuihin on lisätty käypien arvojen ja tasearvojen erotus sekä vähennetty korjausvelka. 4. Tunnusluvut yhteismitallistetuilla tiedoilla

41

Varallisuus tasearvo +(käypä arvo>tasearvo) €/asukas

€/asukas")

42

Bruttovelka+korjausvelka €/asukas

43

Oikaistu varallisuus – oikaistu velka €/asukas

44

Kunnilla voi olla kannettavanaan erilaisia riskejä • 5a. Ympäristöriskejä • 5b. Sopimusriskejä • 5c. Antolainariskejä • 5d. Takausriskejä ja • 5e. Leasingvastuita Nämä voivat realisoitua kuntien yhdistyksen jälkeen. 5. TEHTÄVÄKOKONAISUUS – RISKIT, JOTKA EIVÄT TASEESTA ILMENE

45

5a. Ympäristöriskit

46

5b. Sopimusriskit Sopimusvast uut kuntakonserni Riski-% Lahti25 411 50025 461 5005 % Heinola Orimattila Artjärvi Asikkala46 3103 % Hartola Hollola52 714 Hämeenkoski011 0390 % Kärkölä57 00094 000 Nastola349 879 Padasjoki63 884 Sysmä PHSOTEY PHKK PHL LAHTI - Sopimusvastuu osiossa sopimusrikkomusmahdollisuus aiheuttaa arvioidun riskin

47

5c. Antolainat I Konsernin sisäiset antolainat Sysmä Padas- joki Ori- mattilaNastolaKärkölä Hämeen -koskiHollolaHeinolaAsikkalaHartolaLahti Art- järvi YHT 1a. Elinkeinotoimintaan annetut lainat5 578203 460 0 0 204116 256?125 518 1b. Muuhun toimintaan annetut lainat 1183 3282 211 11 2261 0007470113 337?121 968 II Konsernin ulkopuolelle annetut lainat 87 020 4506 034?6 591 Yhteensä5 5781386 7882 298011 2461 000747654235 627?254 077

48

5c. Antolainojen vapaamuotoiset arviot (1/2) Sysmä Lainoista 4,7 milj. on kunnan 100 %:lle kehitysyhtiölle annettua sijoituksiin kirjattua pääomalainaa. Se jää kunnan ratkaistavaksi, yhtiö ei siitä pysty vastaamaan. Ratkaisumalleja pohditaan. Yhtiössä tehtiin v. 2009 toiminnallisia muutoksia, tässä muodossa se pystyy hoitamaan vaihtuvien vastaavien antolainan 870500 €, teollisuushallit ovat 100 % vuokrattu ja yritystoiminta vakaata. Orimattila Elinkeinotoimintaan annettujen lainojen riskinä on hallien jääminen tyhjilleen, joka hallien hyvä logistinen sijainti huomioiden ei kuitenkaan ole kovin suuri. Vuokraajien vaihtumisen välillä saattaa kuitenkin olla ajanjaksoja, jolloin ei saada vuokratuloja. Elinkeinotoimintaan annetut lainat on kaikki annettu kaupungin 100 % omistamalle tytäryhtiölle, joten sitä kautta arvioiden tilanteen seuranta on hallinnassa. Muiden antolainojen osalta ei suurta riskiä paitsi Lämpöyhtiön osalta, jossa markkinoilta tulee kannattavuuteen vaikuttavia tekijöitä. Nastola 1b. Kohdasta kaikki lainat ovat tyttärille (100%) myönnettyjä lainoja, lainoista 721 t€ on pääomalainoja. Tytäryhtiöiden toimiala, varallisuus ja tilanne on siinä määrin vakaa, että kunnalla ei nähdä olevan merkittäviä riskejä lainojen suhteen. Kärkölä 560.000 euron laina Kärkölän Lämpö Oy:lle, riski 0%

myönnettyjä lainoja, lainoista 721 t€ on pääomalainoja. Tytäryhtiöiden toimiala, varallisuus ja tilanne on siinä määrin vakaa, että kunnalla ei nähdä olevan merkittäviä riskejä lainojen suhteen. Kärkölä euron laina Kärkölän Lämpö Oy:lle, riski 0%.")

49

5c. Antolainojen vapaamuotoiset arviot (2/2) Hämeenkoski Ei riskiä. Työterveys Wellamolle annettu 750 €:n laina maksettu vasta vuonna 2010. Hollola 1b. Hollolan Asuntoltalot Oy ja Hollolan Palveluasunnot Oy, riskiarvio 10% II Nuorten lainat ym., riskiarvio 10 % Heinola Lainat koulutuskonsernille ja vuokrataloyhtiölle arvioidaan riskittömiksi Asikkala Kunnan omistamalle kiinteistöyhtiölle myönnetyssä lainassa riski on melko pieni. Yhtiö omistaa asuntoja, jotka on lähes 100-prosenttisesti vuokrattu. Hartola Yleisen taloudellisen tilanteen muutokset, jotka heijastuvat vuokralaisina toimiviin yrityksiin ovat suurin riski. Vieraalla pääomalla tehdyt investoinnit ovat raskaita ja jos vuokralla toimivien yritysten rahoitustilanne heikkenee niin kunnan kiinteistöyhtiön rahoitusriski kasvaa. Riskin määrittämiseksi olisi voitava määrittää vuokralaisena toimivan yrityksen kilpailukyky markkinoilla. Itä-Hämeen kansansivistystyön säätiölle annettu 416 000 € laina on käytännössä osamaksusopimus jolla säätiö hankkii toimitilat kunnalta.

50

5d. Takausriskit Takaukset Kunta Konserni TytäryhtiötMuutYhteensä Riski-% Lahti68 419 070879 74969 298 8191 356 0655 % Heinola1 288 979151 3751 440 3541 451 2320 % Orimattila1 244 651645 1821 889 8331 933 07020 % Artjärvi565 668 30 % Asikkala9 244 975436 0589 681 033 5 % Hartola4 269 0343 450 0007 719 034 30 % Hollola11 288 906889 30612 178 212 40 % Hämeenkoski21 81824 13210 % Kärkölä1 123 0001 129 0000 % Nastola1 922 3560 % Padasjoki1 677 36210 % Sysmä683 054354 7311 037 785 0 % PHSOTEY PHKK PHL

51

HEINOLA KUNTA: Päijät Hämeen Jätehuolto Oy/ Osakkaan osuus lainan takausvastuusta 151 375. Takauksen saaneet kiinteistöyhtiöt fuuusiotu Hlan Vuokra-asuntoihin - Ei maksuhäiriöitä eikä taloudellista tukea kaupungilta. KONSERNI YHTEENSÄ: Tilinpäätöksen liitetiedossa oli väärä luku. Kunnantakausvastuiden lisäksi ETEVA kuntayhtymällä on takausvastuuta Uudenmaan Vammaispalvelusäätiön lainasta. Heinolan osuus vastuusta on 10 879 euroa. ARTJÄRVI Vesiosuuskunta Villihiisi 500 000 e Artjärven Tuomaskoti 65 668 e HÄMEENKOSKI Sopimustakaus P-H Op/Matkahuolto Oy:lle matkahuoltoasiamiehen puolesta, 5000 e. Tililuotto Nordea Pankki Oyj:lle Hämeenkosken Vanhustenkotiyhdistyksen puolesta 16819 e. KÄRKÖLÄ Kärkölän kunta ei ole myöntänyt takauksia kehitysyhtiöille tai elinkeinotoiminnalle. Takaukset: KOY Kärkölän Kivitasku 593.111 euroa ja Kärkölän Vanhustenkotiyhdistys ry 529.554 euroa. Muut taloudelliset vastuut: Takaisinostovastuu Järvelä vapaapalokunta ry 56.953 euroa. 5d. Takausriskien vapaamuotoiset arviot (1/3)

.")

52

NASTOLA Nastolan kunnan takauksista 1.889.407 euroa on myönnetty kunnan tytäryhtiöille. Tytäryhtiöiden toimiala, varallisuus ja tilanne on siinä määrin vakaa, että kunnalla ei nähdä olevan merkittäviä riskejä takausten suhteen. SYSMÄ Sysmän Palvelutaloyhdistys ry, Leenharjun vesiosuuskunta, Etelä-Sysmän vesiosuuskunta, Pohjois-Sysmän vesiosuuskunta. Vuokrataloyhtiöt ovat lainansa hoitaneet, jos ei muuten, lainojen uudelleenjärjestelyllä. Muissa on vesiosuuskunnat, joilla on sitoumukset liittyjiltä, ei ole lainojen kanssa ongelmia. Ainoastaan Palvelutaloyhdistyksen (takaus 45 000 €) uimahallitoiminta on vaikeuksissa ilman kuntaa, kunta ostaa uintipalveluita kuntalaisille ja sitä kautta turvaa uimahallin toimintaa. ORIMATTILA Orimattilan Vanhustentaloyhdistys r.y. 460 teur, Piikainkyrön Vesiosuuskunta 185 teur. Muut takaukset ovat tytäryhtiöiden lainoihin (kaikissa 2009 nostetuissa yhtiön omistusosuus 100 %). Yksi takaus, joka on konsernin ulkopuolelle annettu ja jossa on suurempi riski. Toiminta on kuitenkin kunnan peruspalvelutuotantoa tukevaa ja mikäli riski realisoituu, on todennäköistä, että toiminta ainakin joiltain osin tulee otettavaksi osaksi kaupungin toimintaa. 5d. Takausriskien vapaamuotoiset arviot (2/3)

uimahallitoiminta on vaikeuksissa ilman kuntaa, kunta ostaa uintipalveluita kuntalaisille ja sitä kautta turvaa uimahallin toimintaa. ORIMATTILA Orimattilan Vanhustentaloyhdistys r.y. 460 teur, Piikainkyrön Vesiosuuskunta 185 teur. Muut takaukset ovat tytäryhtiöiden lainoihin (kaikissa 2009 nostetuissa yhtiön omistusosuus 100 %). Yksi takaus, joka on konsernin ulkopuolelle annettu ja jossa on suurempi riski. Toiminta on kuitenkin kunnan peruspalvelutuotantoa tukevaa ja mikäli riski realisoituu, on todennäköistä, että toiminta ainakin joiltain osin tulee otettavaksi osaksi kaupungin toimintaa. 5d. Takausriskien vapaamuotoiset arviot (2/3).")

53

PADASJOKI Montreal-halli 2 milj e (välilllinen omistus 100 %) GTC -halli 600.000 e (lunastussopimus) Vuokrataloyhtiöt 2,4 milj (välillinen omistus 100 %) HARTOLA Omavelkaisten takausten lisäksi kunta on antanut täytetakauksia Kiinteistö Oy Vasallin lainoille. Tilinpäätökseen on merkitty täytetakauksen kohteena olevan lainan saldo tilinpäätöshetkellä, mutta kiinteistöosakeyhtiön pankille ensisijaiseksi vakuudeksi antamien kiinteistökiinnitysten arvoa ei ole arvioitu, joten kunnan todellista takausvastuuta on vaikea selvittää. Muut = vesiosuuskunnat. LAHTI Takausriskinä arvioidaan mahdolliset tytäryhteisön maksuvaikeudet, tai rahoittajan konkurssi ASIAKKALA Tytäryhtiön lainan takaus koskee Asikkalatalot Oy:tä. Muut = annettu yhdelle vesiosuuskunnalle. HOLLOLA Takaukset muiden puolesta Päijät-Hämeen Jätehuolto Oy1 009 127,00151 375,00252 287,00 Hollolan palvelutaloyhdistys Huili ry1 681 879,26659 196,59716 011,59 Herralan VPK304 027,0078 735,1382 245,87 2 995 033,26889 306,721 050 544,46 5d. Takausriskien vapaamuotoiset arviot (3/3)

.")

54

5e. Leasingvastuut Kunta Konserni 2010 eräänt.myöhemminyhteensä2010 eräänt.myöhemminyhteensäRiski-% Lahti1 289 7172 303 1273 592 8445 361 36318 649 39724 010 7605 % Heinola122 000137 000259 000283 000344 000627 0000 % Orimattila79 004170 636249 640 564 6225 % Artjärvi 19 33313 49032 82330 % Asikkala 70 129112 171182 3002 % Hartola 62 398 Hollola237 828322 748560 576402 727594 267996 994 Hämeenkoski11 44637 67349 12026 14161 92088 0610 % Kärkölä 25 00042 00067 0000 % Nastola 167 261 614 937 Padasjoki 75 645280 573356 218 Sysmä7 32510 01717 34233 07254 41187 4830 % PHSOTEY 73 32264 956138 278 PHKK 1 756 2962 636 3704 392 667 PHL 46 51943 339110 509 NASTOLA Leasing -vastuiden osalta emme näe merkittäviä riskejä. ORIMATTILA Ei ole, leasing sopimukset ovat kaikki laitteita, joissa on vakuutusturva riskin varalta. LAHTI - Leasing osuudesta arvioitu mahdollinen rahoitusyhtiön konkurssi

55

Varallisuus 1.Kuntien varallisuus vaihteli taseen mukaan. Muutamat näkökulmat ovat tärkeitä arvioitaessa merkitystä kuntien ydhistymisen kannalta. 2.Kuntien yhdistymisen kannalta oleellista on varojen käyttötarkoitus: a. Aineellisista hyödykkeistä suurin osa 100-85 % on tarkoitustaan vastaavassa käytössä > käyttö jatkunee lähes entisellään tulevaisuudessakin käyvästä arvon riippumatta. Oleellista on b. myytävissä oleva käyttöomaisuus > ei näyttäisi olevan suuressa määrin c. voittoa tuottava omaisuus > Lahdella, Heinolalla ja Padasjoella on varallisuutta > vaikuttaa veroprosentteihin 6. Päätelmiä a.

56

3. Kuntien taseissa olevien varallisuuserien käypä arvo usein ylittää kirjanpitoarvon vaihtelevasti – arvojen määrittelyssä hankaluuksia Suurin osa tästä varallisuudesta on tarkoitustaan vastaavassa käytössä 6. Päätelmiä b.

57

Velat ja vastuut 1.Kuntien velat ovat yhdistymisen jälkeen yhteisiä, oikeasti maksettavia, mutta käytännössä kunnilla on aina velkaa, joka pyrkii kasvamaan > oleellista on korko 2.Bruttovelkojen määrä €/asukas vaihtelee, nettovelat (-lainasaamiset) muuttaa tilannetta, esim. Lahti 3. Käyttöomaisuuden korjausvelka myös vaihtelee. Korjausvelalla näytti olevan yhteyttä tehtyihin korjauksiin. 4. Kuntien riskien määrä vaihtelee 6. Päätelmiä c.

58

• Mikä osuus taseen sisältämillä ja niitä täydentävillä tiedoilla on kuntien yhdistymisen kokonaisuuteen? • Kuntien yhdistymisen kannalta suurimmat hyödyt ja haitat tulevat muualta kuin taseesta • Peilattuna uuden kunnan muodostamaan taseen kuvaamaan kokonaisuuteen, eivät yksittäisten kuntien vaikutukset kokonaisuuteen näytä ratkaisevan suurilta - Lahti • Suurimmat vaikutukset eri kuntien kannalta tuleva tulo- ja menokehitys (tuloslaskelma). 6. Päätelmiä d.

. 6. Päätelmiä d..")

Samankaltaiset esitykset

. •Konsernin tulos.>")

€ talletettiin pankkiin vuodeksi Korko 3,55 %>")

,>")