Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Harjoitus 5

2

Talous on tasapainossa kun,

Tuotanto = Kulutus Tulot = Kulutus Tarjonta = Kysyntä Identiteetti, eli voimassa kaikilla muuttujan arvoilla. Y=C+I+G+(X-M) avotalous Y=C+I+G suljettu talous

avotalous. Y=C+I+G suljettu talous.")

3

Säästäminen identiteetissä

S=Y-C-G = I Julkinen sektorin lisäys tarkasteluun eli verojen vaikutus: S=(Y-C-T)+(T-G)=yksityinen säätäminen + julkinen säästäminen Säästäminen pienentää BKT:ta, mutta…

+(T-G)=yksityinen säätäminen + julkinen säästäminen. Säästäminen pienentää BKT:ta, mutta…")

4

Säästöt pankkiin… Rahana Ja pankeilta edelleen lainarahaksi..

M1, M2, M3 LUOTTAMUSTA : arvon säilyttäjä, arvon mitta, vaihdon väline Ja pankeilta edelleen lainarahaksi.. Luotonlaajennus kassavarantovelvoitteen rajoittamana M=1/R (money multiplier, R: reserve) Lainavarojen markkinat Korko on rahan hinta (nimellinen, reaalinen )

Lainavarojen markkinat. Korko on rahan hinta (nimellinen, reaalinen )")

5

Inflaatio Rahan arvon aleneminen rahan määrän kasvaessa

Kvantiteettiteoria selittää MV=PY Rahan neutraliteetti – dikotomia EKP keskeisin tavoite hillitä Välttää kustannuksia: suhteellisten hintojen muuttuminen (markkina-allokaation muuttuminen) menu costs, ”kengänpohjien kuluminen”

menu costs, kengänpohjien kuluminen")

6

Entä jos S≠I? S < I S > I Kumpi parempi?

Eletään ylivarojen eli alijäämäisesti Tuotetaan investoinneilla esim. työtä Lainanannon vaikutus S > I Ylijäämäinen talous Tarjolla lainaa - > nettolainananto ulkomaille Kumpi parempi? Kyse kulutuksen preferensseistä: nyt vai tulevaisuudessa? Julkinen säästäminen vs. yksityinen säästäminen

7

Avotalouden vaikutus X-M=NX =NCO Tasapainossa

nettovienti vastaa nettolainanantoa Riippuen rahan hinnasta eli korosta sijoitukset joko kotimaahan tai ulkomaille Valuuttamarkkinat: Kysyntä: NX , Tarjonta: NCO Heikko valuutta -> vienti vetää Vahva valuutta -> tuonti tavarat edullisia

8

Suhdannevaihtelut Lyhyen aikavälin tarkastelu – pitkän aikavälin teoriat eivät päde hintatasolla vaikutusta reaalisuureisiin AD = AS Hinta –määrä -kehikko Sopeutuminen pitkän aikavälin tasapainoon Hinnan laskun vaikutukset kysyntään: varallisuusvaikutus investointien korkovaikutus valuuttakurssivaikutus Käyriä siirtää: preferenssit, teknologia, luottamus

9

Raha- ja finanssipolitiikka

Vaikutuksia kokonaiskysyntään ja tarjontaan Rahan määrää säätelemällä (rahapolitiikka) Korkovaikutus -> investointi/säästämisvaikutus Julkisia menoja ja veroja säätelemällä (finanssipolitiikka)

Korkovaikutus -> investointi/säästämisvaikutus. Julkisia menoja ja veroja säätelemällä (finanssipolitiikka)")

10

Miltä nousukausi näyttää syvän ja nopean taantuman jälkeen?

11

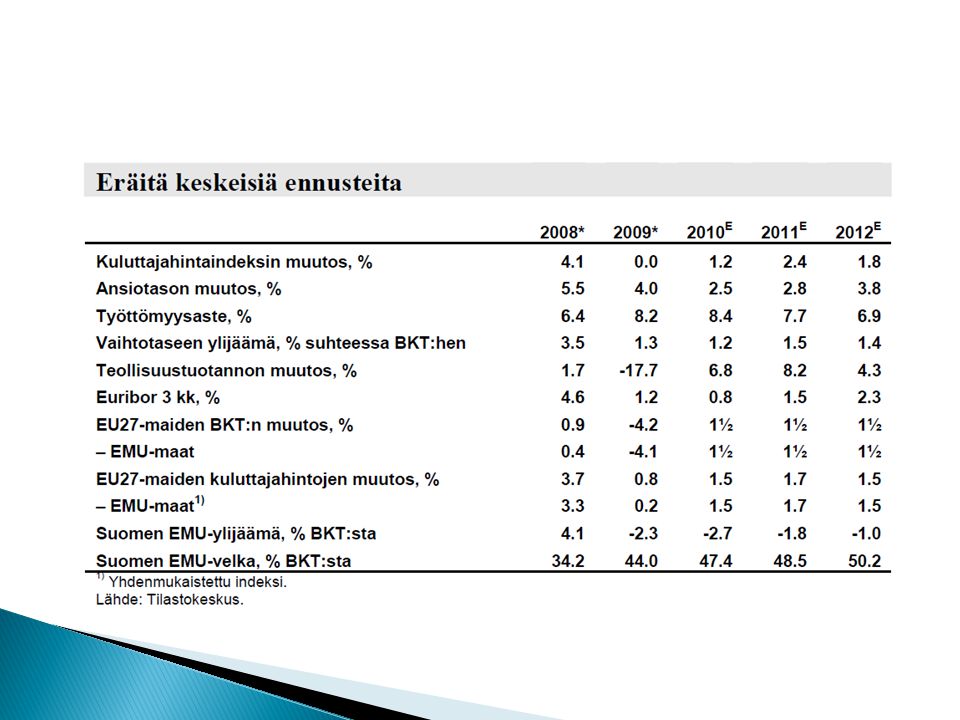

Y eli BKT Kansantalouden kasvuennusteet osoittavat maltillista kasvua vuosille Vuoden 2009 pudotuksen jälkeen (-8 %) kasvu ollut tilapäisesti vuonna 2010 jopa 4,5 % teollisuusmaiden ja Aasian elpyessä vuoden kriisistä

kasvu ollut tilapäisesti vuonna 2010 jopa 4,5 % teollisuusmaiden ja Aasian elpyessä vuoden 2008 kriisistä.")

12

Lähde: Suhdanne 2010/2, Etla

13

M eli tuonti Tuontivolyymeista ei varsinaisesti puhuttu

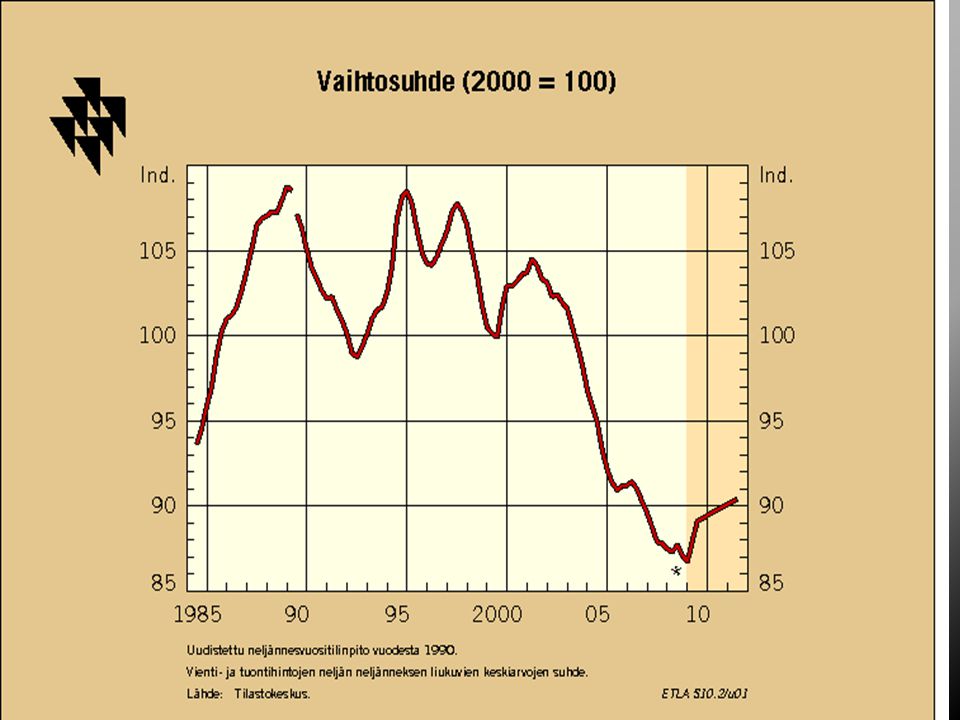

Ensi vuonna tuontihintoihin ei odoteta vielä kohdistuvan merkittävää painetta kysynnän voimistumisesta, mutta tuonti- ja tuotantohinnat jatkavat maltillista, kesän kuluessa tasaantunutta nousuaan Euron asema vaikuttaa Vahva euro tekee tuontitavarat edullisemmiksi Tällä hetkellä Euro heikkenee

15

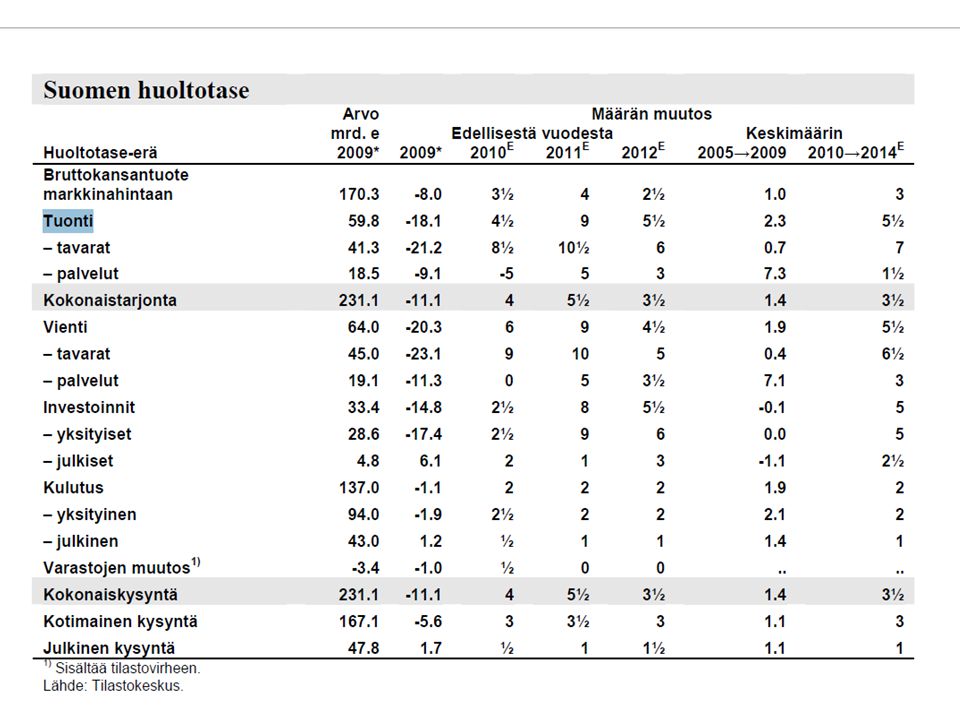

G eli julkiset menot Talouskriisin seurauksena Suomen lähtökohtaisesti vahva julkinen talous on heikentynyt voimakkaasti, v peräti 12 mrd. euroa eli 7 prosenttiyksikköä suhteessa BKT :hen. Julkisyhteisöjen ns. EMU -velka on kuluvana vuonna noin 78 mrd. euroa. Koska julkinen talous pysyy alijäämäisenä, myös julkinen velka kasvaa ja 100 mrd. euroa ylittyy näillä näkymin v Vuodesta 2008 vuoteen 2012 velka-aste uhkaa kasvaa noin 17 prosenttiyksikköä. Automaattisten vakauttajien on annettu toimia Vaikka Suomen julkinen velkasuhde on EU -maiden vertailussa edelleen suhteellisen alhainen, velan kasvuvauhti on huolestuttava. Valtionvelan korkomenot ovat tänä vuonna jo yli 2 mrd. euroa. Valtion nettovelat olivat kuluvan vuoden ensimmäisellä neljänneksellä n. 20 miljardia vapaasti, minkä lisäksi myös päätösperäiset elvytystoimet ovat heikentäneet julkisen talouden rahoitusasemaa.

16

Investoinnit I Vuoden 2010 investointiennuste miinusmerkkinen, mutta supistuminen jää aiemmin arvioitua selvästi pienemmäksi. Sektorikohtaisesti ja investointitavaratyyppisesti eroja on kuitenkin vielä paljon; asuntoinvestointien vahva nousu korvaa muiden tavaratyyppien vähenemisen. Yksityiset investoinnit kääntyvät kasvuun jo tänä vuonna, sen sijaan julkiset investoinnit supistuvat kuntasektorin vähennysten takia. Kapasiteetin käyttöasteiden noustessa ja kysynnän elpyessä investoinnit vauhdittuvat ensi vuonna jo noin viiden prosentin kasvuun

17

Yksityinen kulutus C Kotitalouksien luottamus on keväästä saakka jälleen kohentunut ja on pitkän aikavälin keskiarvonsa yläpuolella. Yksityiselle kulutukselle ennustetaan kasvua lähivuosina Yksityisen kulutuksen kasvu vauhdittunee uudelleen työmarkkinoiden vähitellen kohentuessa, ja koko vuonna kulutus lisääntynee jo pari prosenttia viime vuodesta.

19

Vienti X Viennin ennustetaan lisääntyvän kuluvana vuonna 6 %.

Maailmankaupan vilkastuminen näkyy Suomen investointi- ja välituotepainotteisen vientirakenteen vuoksi Suomessa monia muita maita hitaammin ja viennin nopein kasvuvaihe ajoittuukin ensi vuodelle. Vuonna 2011 viennin kasvu nopeutuu 8 prosenttiin.

20

Suomen tärkeimmät vientimaat 2009

Mrd. euroa Osuus, % Koko vienti 44,9 100,0 Saksa 4,6 10,3 Ruotsi 4,4 9,7 Venäjä 4,0 9,0 Yhdysvallat 3,4 7,7 Alankomaat 2,6 5,8 Iso-Britannia 2,3 5,2 Kiina 1,8 4,1 Ranska 1,6 3,6 Puola 1,4 3,1 2009 EU:n osuus yli 56 % viennistä. Lähde: Tullihallitus /tal26/jka/EKI Talousgraafit

24

Talouden tasapaino tällä hetkellä?

Vaikka talouskasvu piristyy, valtiontalouden rahoitusasema heikkenee edelleen kuluvana vuonna. Alijäämä yltää jo lähes 6 prosenttiin bruttokansantuotteesta. Ensi vuonna alijäämä pienenee talouskasvun piristymisen ja veronkorotusten myötä reiluun 4 prosenttiin suhteessa kokonaistuotantoon.

25

Suomen talous mittavien haasteiden edessä

27

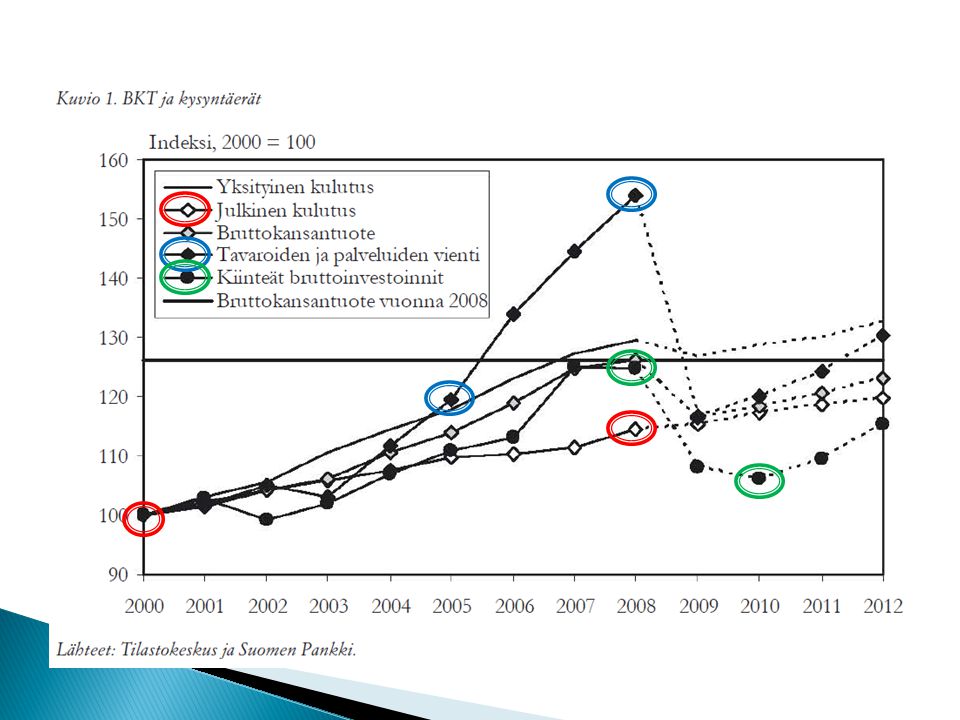

Kuviosta 1 Julkisen kulutuksen muutos 2000 -2008:

[ ( )/100]*100= 15 % Tavaroiden ja palveluiden vienti : [( )/120]*100 = 29% Bruttoinvestoinnit 2010 verrattuna 2008: [( )/125]*100 =-16%

/100]*100= 15 % Tavaroiden ja palveluiden vienti : [( )/120]*100 = 29% Bruttoinvestoinnit 2010 verrattuna 2008: [( )/125]*100 =-16%")

29

Talouden rakenteen kehitys viimeisten vuosikymmenten aikana?

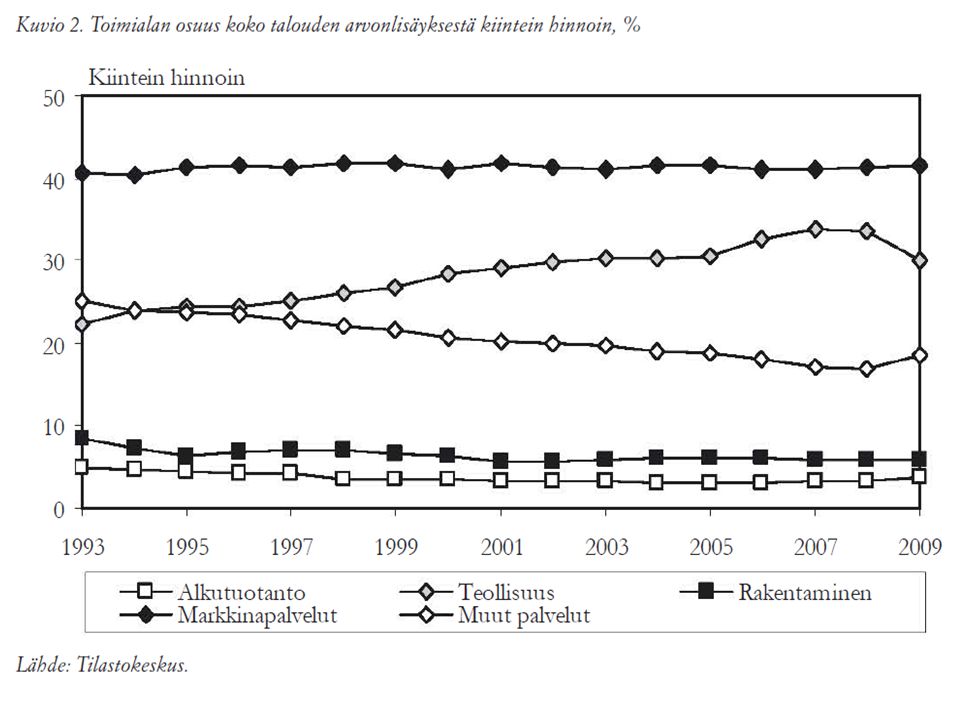

Seurannut yleisiä trendejä. Teollisuuden roolin voimakas kasvu talouden veturina Ulkomaankaupan osuus talouden tuotannosta on kasvanut merkittävästi Vuonna 1993 teollisuus vastasi 22 prosentista talouden tuotannosta. Vuonna 2008 osuus oli noussut 33 prosenttiin. Samaan aikaan yksityisten palveluiden osuus tuotannosta pysyi jokseenkin ennallaan ja oli noin 41 prosenttia. Suomessa yksityisten palveluiden osuus talouden tuotannosta, työllisyydestä ja investoinneista oli poikkeuksellisen alhainen kehittyneiden teollisuusmaiden joukossa vuonna 2008 Erityisesti ristikkäiskaupan merkitys on korostunut globalisaation myötä.

30

Teollisuuden tuotanto-osuuden kasvun myötä tuottavuus on kasvanut Suomessa keskimäärin ripeämmin kuin useimmissa muissa teollisuusmaissa. Sekä tuottavuuden, teollisen tuotannon että ulkomaankaupan kasvun veturina on ollut teknologiateollisuus. Kiinteähintaisen tarkastelun tarkoitus on selvittää, miltä toimialoilta tuotannon kasvu taloudessa syntyy. Käypähintainen tarkastelu kertoo puolestaan, miten toimialat vaikuttavat talouden tulonmuodostukseen Kun arvioidaan teollisuuden merkityksen kasvua taloudessa, on pidettävä mielessä tuotannon hintojen ja määrien tilastointiin liittyvät ongelmat. Ne korostuvat Suomen kaltaisissa maissa, joissa korkean teknologian tuotteiden osuus teollisuuden tuotannosta on suuri. Tästä syystä tuotannon määrään perustuva tarkastelu voi olla osittain harhainen. Pelkkää tilastoharhaa se ei kuitenkaan ole. Teollisuuden osuus talouden työllisistä on alentunut Suomessa muita kehittyneitä teollisuusmaita vähemmän ja oli vuonna 2008 yksi maaryhmän suurimmista.

31

Irlannin kriisi? Lainananto kasvoi voimakkaasti 2000-luvun alussa

Vuoden 2008 jälkeen valtio takasi kaikki lainat – sijoitusrahaa virtasi – valtion takuut ylittivät koko BKT:n Talouden odotukset muuta Eurooppaa korkeammat Odotettiin palkkojen ja hintojen nousevan ”Maa rikastui riskillä” Asuntomarkkinat kuumenivat Pankit kriisissä-> maksukyky heikkenee-> luottamus vähnee EU:n tukipaketti Arvio Irlannin budjettivajeesta tänä vuonna n. 32 %, kun Euro-tavoite alle 3 %.

Samankaltaiset esitykset