Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Timo Rothoivus, Vaasan yliopisto

Yrityksen rahoituksen perusteet Timo Rothovius Lukuvuosi 2005/2006 Liiketoimintaosaaminen: YRITYKSEN RAHOITUKSEN PERUSTEET Vaasan yliopisto Laskentatoimen ja rahoituksen l. Luku 2 Timo Rothoivus, Vaasan yliopisto

2

ARVOPAPERISIJOITTAMINEN JOHDANTO

3

Johdanto Sisältö: 1.1 Johdanto 1.2 Sijoitusinstrumentit

1.3 Arvopaperimarkkinat 1.4 Sijoitusrahastot

4

1.1 Johdanto Sijoituksella (investment) tarkoitetaan rahan tai muiden resurssien käyttämistä eli sijoittamista tulevaisuudessa saatavaa tuottoa vastaan. Tulevaisuudessa saatavat rahavirrat koostuvat pääoman palautuksesta sekä sijoitetulle pääomalle saatavasta tuotosta. Tuotto on korvausta (1) siitä, että raha ei ole sijoitusaikana hänen käytössään, sekä (2) siitä, että sijoitukseen sisältyy riskiä.

tarkoitetaan rahan tai muiden resurssien käyttämistä eli sijoittamista tulevaisuudessa saatavaa tuottoa vastaan. Tulevaisuudessa saatavat rahavirrat koostuvat pääoman palautuksesta sekä sijoitetulle pääomalle saatavasta tuotosta. Tuotto on korvausta (1) siitä, että raha ei ole sijoitusaikana hänen käytössään, sekä (2) siitä, että sijoitukseen sisältyy riskiä.")

5

Finanssi-investoinnit

Reaali-investoinnit Arvopaperisijoitukset ovat sopimuksia, jotka oikeuttavat jonkin reaali-investoinnin tuottamiin kassavirtoihin sopimuksessa määritellyin ehdoin. Esimerkiksi osakkeet oikeuttavat osuuteen yrityksen tuottamasta voitosta yrityksen varallisuudesta yritystoiminnan loputtua

6

Rahoitusmarkkinat Arvopapereilla käydään kauppaa rahoitusmarkkinoilla

Rahoitusmarkkinat ovat yleisnimitys kaikenmuotoiselle arvopaperikaupalle Kaupankäynti esimerkiksi suoraan rahan tarvitsijan ja sijoittajan kesken tai arvopaperipörssin välityksellä Rahoitusmarkkinoilla toimivat osapuolet jaetaan kotitalouksiin, yrityssektoriin ja julkiseen sektoriin.

7

1.2 Sijoitusinstrumentit

Sijoitusinstrumentit voidaan luokitella vieraan pääoman instrumentteihin eli velkakirjoihin sekä oman pääoman instrumentteihin eli osakkeisiin ja johdannaisinstrumentteihin. näiden luokkien sisällä instrumenttien arvonmääritykseen voidaan käyttää samoja menetelmiä

8

Sijoituskohteet voidaan jakaa myös voimassaoloajan mukaan:

1) pääomamarkkinainstrumentteihin 2) rahamarkkinainstrumentteihin

pääomamarkkinainstrumentteihin. 2) rahamarkkinainstrumentteihin.")

9

Velkakirjat Vieraan pääoman ehtoisia arvopapereita

Velkakirjoihin liittyviä käsitteitä ovat nimellisarvo ja kuponkituotto Joukkovelkakirjalainan etuna normaaliin pankkilainaan on se, että velkakirjan ostaja voi myydä sen eteenpäin Alle vuoden mittaisia joukkovelkakirjoja kutsutaan rahamarkkinainstrumenteiksi

10

Velkakirjat Lainaehdot: laina-aika, korko

Liikkeeseenlaskijan maksukykyisyys (pankkitakaus) Riski: takaisinmaksu, inflaatio, korkoriski Mitä suurempi riski, sitä parempi tuotto Emissiokurssi, kuponkikorko (=nimelliskorko) Efektiivinen korkotuotto eli todellinen korkotuotto

Riski: takaisinmaksu, inflaatio, korkoriski. Mitä suurempi riski, sitä parempi tuotto. Emissiokurssi, kuponkikorko (=nimelliskorko) Efektiivinen korkotuotto eli todellinen korkotuotto.")

11

Velkakirjat Jvk:n hinta riippuu senhetkisestä korkotasosta

Korkojen noustessa velkakirjan arvo laskee ja korkojen laskiessa nousee Markkinahinta muodostuu siten, että lainan tuotto on kaupankäyntihetkellä sama kuin muiden vastaavien lainojen tuotto Markkinahinta ei siis ole vakio!

12

Osakkeet Oman pääoman ehtoista rahoitusta

Oikeuttavat osuuteen yrityksen varallisuudesta ja tuloksesta omistuksen suhteessa. Osakkeesta saatavia kassavirtoja ei tiedetä varmuudella etukäteen. Osakeannit ovat tapa hankkia uutta oman pääoman ehtoista rahoitusta

13

Osakkeet Osakkeet voivat olla eri lajisia:

Kantaosakkeet, etuoikeutetut osakkeet Tuotto Osinko: yritys voi jakaa voittonsa osinkoina Myyntivoitto (Keskimäärin Suomessa vuosina 1920-luvulta n. 10%, siis ilman osinkoja)

")

14

Osakkeet: Pörssilista

Yleisindeksi, esim. OMX Helsinki, S&P 500 Noteeraus, arvopaperin hinta eli kurssi Muutos, noteerauksen muutos edellisestä päivästä Osto- ja myyntikurssit Päivän alin- ja ylin kaupantekokurssi Vaihto PE, voittokerroin Markkina-arvo

15

Johdannaiset Arvopapereita, jonka arvo riippuu sen perustana olevan tuotteen hinnasta. Riskienhallinnassa käytettäviä työvälineitä Johdannaisinstrumentteja ovat mm. Termiinit Futuurit Optiot

16

1.3 Arvopaperimarkkinat Arvopaperimarkkinoiden syntymisen tärkeimmät syyt: Kulutuksen ajoittaminen Riskin hajauttaminen Omistuksen ja johdon eriyttäminen ensisijais- eli primaarimarkkinat toissijais- eli sekundaarimarkkinat

17

1.4 Sijoitusrahastot Ostaessaan sijoitusrahasto-osuuksia, sijoittaja antaa varansa rahastolle, joka edelleen sijoittaa ne erilaisiin arvopapereihin Sijoittaja luovuttaa sijoituspäätöksien teon rahastonhoitajan vastuulle. Rahastoon sijoitetut varat kuuluvat kokonaisuudessaan osuudenomistajille heidän omistamiensa rahasto-osuuksien suhteessa Indeksiosuudet ovat sijoittajille tarjottava sijoitusrahastoihin verrattavissa oleva sijoituskohde

18

ARVOPAPERISIJOITTAMINEN LUKU 2: TUOTTO JA RISKI

19

Sisältö Johdanto Sijoituksen tuotto (2.1) Sijoituksen riski (2.2)

Sijoituksen riski (2.2)")

20

Johdanto Sijoituksen tuotto

= pääomatuoton ja osinko- tai korkotuoton summa Sijoituksen riski Todennäköisyys sille, että sijoituksen toteutunut tuotto poikkeaa odotetusta (eli odotusarvosta)

")

21

Sijoituksen tuotto (2.1) Arvopaperin tuotto muodostuu pääomatuotosta ja osinko- tai korkotuotosta Esim. osakkeen tuotto koko sijoitusperiodilta (katso esimerkki sivulla 23)

")

22

Keskimääräinen vuosituotto

Aritmeettinen keskiarvo = periodien tuottojen summa jaettuna periodien lukumäärällä (Geometrinen keskiarvo) (Rahamääräpainotettu tuotto)

(Rahamääräpainotettu tuotto)")

23

Sijoituksen riski (2.2) Todennäköisyys sille, että sijoituksen toteutunut tuotto poikkeaa odotetusta (eli odotusarvosta) Tuottojen vaihtelua kutsutaan hajonnaksi (tai volatiliteetiksi) Mitä enemmän tuotot vaihtelevat (eli mitä suurempi hajonta), sitä suurempi riski

Mitä enemmän tuotot vaihtelevat (eli mitä suurempi hajonta), sitä suurempi riski.")

24

Riskin tekijät Riskin tekijät Korkoriski Markkinariski Inflaatioriski

Liikeriski Rahoitusriski Likviditeettiriski Valuuttariski Maariski

25

Riskin komponentit Kokonaisriski = markkinariski + yrityskohtainen riski Markkinariski (systemaattinen r.) tarkoittaa riskitekijöitä, jotka vaikuttavat kaikkiin arvopapereihin Yrityskohtainen riski (epäsystemaattinen r.) vaikuttaa vain yhteen yritykseen tai toimialaan

tarkoittaa riskitekijöitä, jotka vaikuttavat kaikkiin arvopapereihin. Yrityskohtainen riski (epäsystemaattinen r.) vaikuttaa vain yhteen yritykseen tai toimialaan.")

26

Riskin mittaaminen Tuoton odotusarvo lasketaan tuottovaihtoehtojen todennäköisyyksillä painotettuna keskiarvona missä p(1) on skenaarion 1 todennäköisyys ja r(1) sijoituksen tuotto skenaarion 1 toteutuessa (katso esimerkki sivulla 32)

on skenaarion 1 todennäköisyys ja r(1) sijoituksen tuotto skenaarion 1 toteutuessa. (katso esimerkki sivulla 32)")

27

Riskin mittaaminen Toteutunut tuotto poikkeaa odotusarvostaan, joskus enemmän, joskus vähemmän Tätä vaihtelua (eli riskiä) mitataan keskihajonnalla (lyhenne STD)

mitataan keskihajonnalla (lyhenne STD)")

28

Riskipreemio Riskin kantamisesta saatavaa hyötyä kutsutaan riskipreemioksi = sijoituksen tuotto – riskittömän kohteen tuotto Tuoton odotusarvo = riskitön tuotto + riskipreemio

29

Tuotot 1926-1998 (USA) Tuotto STD min max riskipreemio Osakkeet:

Pienet yritykset 18,77 39,95 -52,71 187,8 14,97 Suuret yritykset 13,00 20,33 -45,56 54,56 9,20 Obligaatiot: Pitkäaikaiset 5,54 7,99 -7,41 32,68 1,74 Lyhytaikaiset 5,26 6,39 -5,81 33,39 1,46 Velkasitoumukset 3,80 3,31 -1,59 14,95 0 Inflaatio 3,18 4,49 -10,27 18,13 Lähde: Ibbotson Associates, Inc.

30

Portfolion riski Myös portfolion riskiä mitataan keskihajonnalla

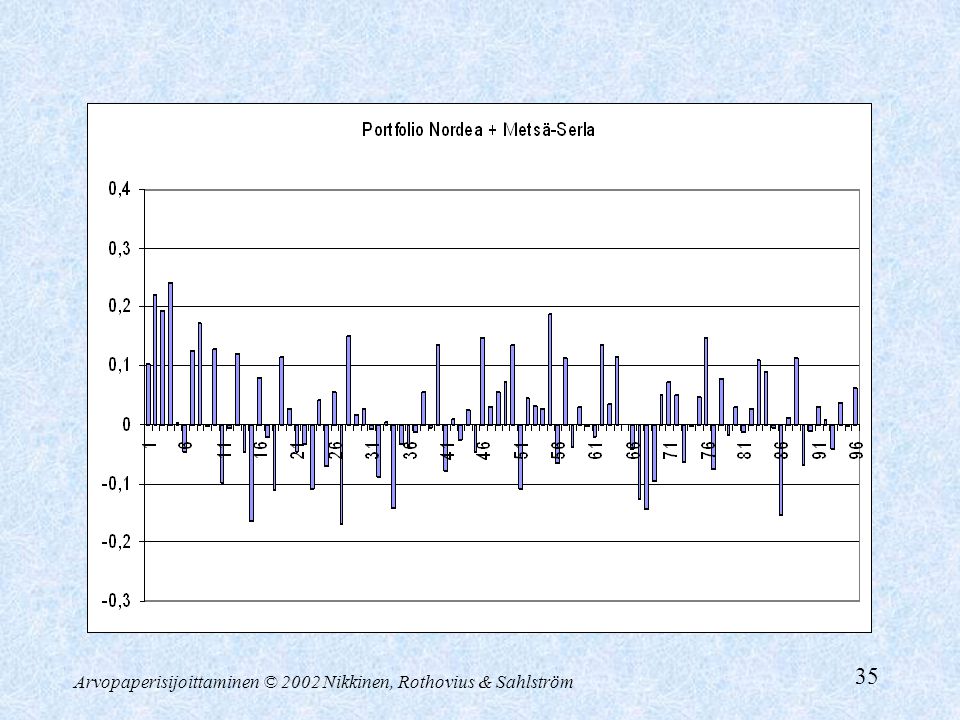

Seuraavista osakkeista muodostetun portfolion keskihajonta on vain 23,0 %!

31

Portfolion keskihajonta

Hajautus pienentää riskiä, ensin nopeasti, sitten hitaammin Portfolion keskihajonta 10 Osakkeiden lkm

32

Portfolion keskihajonta

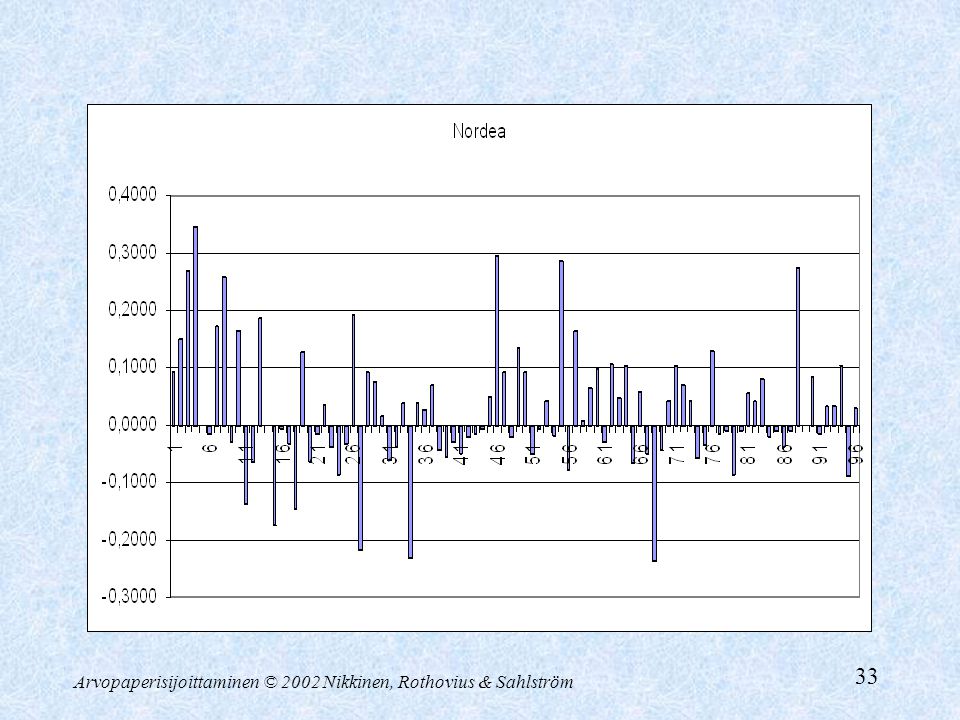

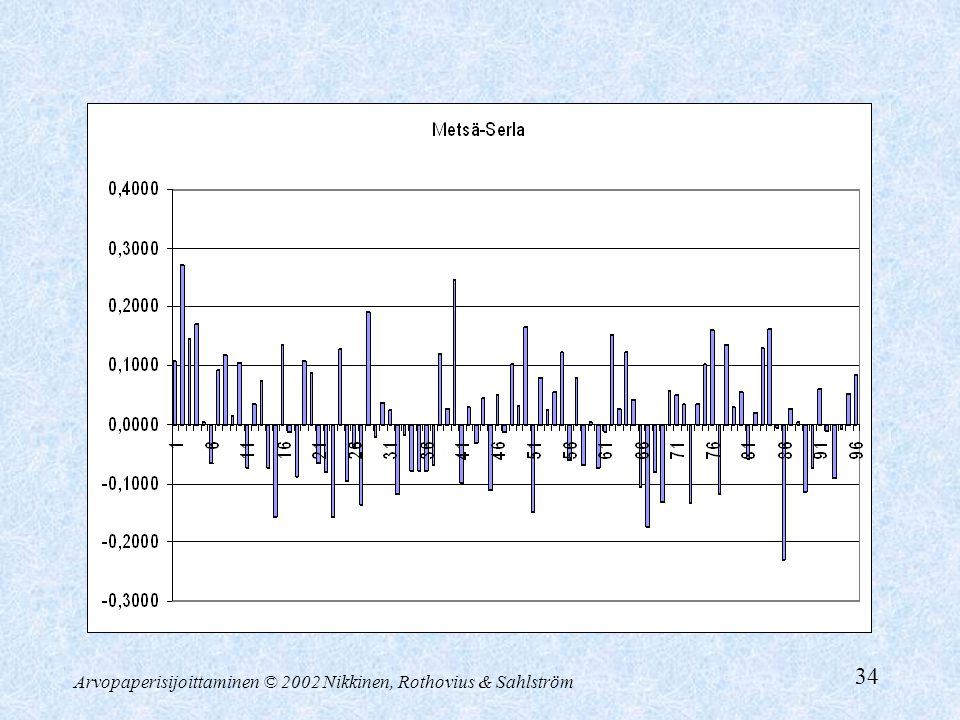

Portfolion riski on siis pienempi kuin siihen kuuluvien osakkeiden keskimääräinen riski Osakkeiden erisuuruiset ja –suuntaiset tuotot kumoavat osittain toisensa Seuraavassa kuviossa on Nordean ja Metsä-Serlan tuotot vuosina , ja niistä muodostettu portfolio

36

Yrityskohtainen riski

Sitä osaa riskistä, joka voidaan poistaa, kutsutaan yrityskohtaiseksi riskiksi Se aiheutuu yksittäisiin yrityksiin vaikuttavista tekijöistä (esim. uudet tilaukset, tulipalot) Jäljelle jäävää riskiä kutsutaan markkinariskiksi Se aiheutuu tekijöistä, jotka vaikuttavat jossain määrin kaikkiin yrityksiin (esim. korot, verot)

Jäljelle jäävää riskiä kutsutaan markkinariskiksi. Se aiheutuu tekijöistä, jotka vaikuttavat jossain määrin kaikkiin yrityksiin (esim. korot, verot)")

37

Riskin komponentit Hyvin hajautetun portfolion omaavalle sijoittajalle ainoastaan markkinariskillä on merkitystä Portfolion keskihajonta Yrityskohtainen riski Markkinariski Osakkeiden lukumäärä portfoliossa

38

Markkinariskin merkitys

Jos osakkeita on ääretön määrä, osakkeiden varianssien merkitys lähenee nollaa Näin portfolion riski riippuu ainoastaan siitä missä määrin osakkeet liikkuvat samansuuntaisesti (eli markkinariskistä) Siis ainoastaan markkinariskillä on merkitystä!

Siis ainoastaan markkinariskillä on merkitystä!")

39

Arvopaperimarkkinoiden tehokkuus

Allokatiivinen tehokkuus edellyttää Ulkoista tehokkuutta - Informaation saatavuus Sisäistä tehokkuutta - markkinoiden operatiivinen toimivuus

40

Random Walk -teoria Kolikonheitto e112.36 e106.00 e101.76 e100.00

Klaava e112.36 Klaava e106.00 e101.76 Kruuna e100.00 Klaava e101.76 e96.00 Kruuna e92.16 Kruuna

41

Random Walk -teoria e100 ASX indeksiin, vai kolikonheitto? 1991 1996

42

Tehokkuus Tehokas hintareaktio Hinta Aika

43

Tehokkuus Markkinat ovat tehokkaat, jos

Arvopapereiden hinnat heijastavat nopeasti ja tarkasti kaikkea olemassa olevaa informaatiota Random walk Hintamuutokset ovat satunnaisia

44

Tehokkuuden asteet Tehokkuus jaetaan kolmeen luokkaan Heikot ehdot

Aiempiin kauppoihin sisältyvä informaatio Keskivahvat ehdot Kaikki julkinen informaatio Vahvat ehdot Kaikki, myös julkaisematon, informaatio

45

Anomaliat Anomalia tarkoittaa poikkeamaa tehokkuudesta

Anomalioita ovat mm. PE-anomalia Yrityskokoanomalia Tammikuuefekti Todellinen anomalia vs. virheellinen malli?

46

Yhteenveto Riskillä tarkoitetaan toteutuneen tuoton poikkeamista odotetusta tuotosta Tämä kokonaisriski jaetaan yrityskohtaiseen- ja markkinariskiin, joista ensinmainittu voidaan hajauttamalla poistaa Markkinariskiä kuvataan beeta-kertoimella Markkinatehokkuus jaetaan heikot, keskivahvat ja vahvat ehdot täyttäviin Anomaliat näyttävät olevan ristiriidassa tehokkuuden kanssa

Samankaltaiset esitykset

€ talletettiin pankkiin vuodeksi Korko 3,55 %>")