Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Keskuspankkitoiminta ja rahapolitiikan toteutus finanssikriisissä

Niko Herrala Diileri / Markkina-analyytikko Suomen Pankki LUT Tämä power point -perusesitys, ”Suomen Pankki ja eurojärjestelmä” on päivitetty Esitystä voidaan näyttää muuttumattomana tai sitä voidaan käyttää pohjana omalle esitykselle, johon kätevästi voidaan lisätä ajankohtaisia kuvia power point -materiaalipankista

2

Disclaimer Luento edustaa omia mielipiteitä ja näkemyksiä eikä niitä tule tulkita Suomen Pankin tai EKP:n linjauksiksi

3

Sisältö Suomen Pankki ja EKP Keskuspankin tavoitteet, inflaatio ja rahamääreet Keskuspankin tase ja sen käyttö Rahapolitiikan toimeenpano normaaliaikoina Finanssikriisi ja markkinalikviditeetti Rahapolitiikan toimeenpano finanssikriisissä Fokus EKP:ssä, mutta myös Fedin toimet käydään pääpiirteissään läpi

4

Suomen Pankin kaksi roolia

Suomen rahaviranomainen Eurojärjestelmän jäsen Nykymaailmassa Suomen Pankilla on kahdet kasvot. Yhtäältä Suomen Pankki on kansallinen rahaviranomainen, mitä se on ollut jo lähes 200 vuotta. Toisaalta euron käyttöönotto on tuonut toimintaan uuden, fundamentaalisen elementin. Suomen Pankki ei ole vain kansallinen viranomainen, se on myös eurojärjestelmän jäsen. Suomen Pankki kuuluu elimellisesti järjestelmään, joka hallinnoi maailman toiseksi suurimman valuutan – euron – käyttöä. Euroalueella asuu yli 300 miljoonaa ihmistä, ja siihen kuuluu 12, ensi vuoden alusta 13 jäsenmaata. Siten Suomen Pankin asettaa toiminnalleen sekä kotimaahan että eurojärjestelmään liittyviä tavoitteita. (Toiminnallaan pankki edistää hintavakautta, maksu- ja rahoitusjärjestelmän vakautta ja tehokkuutta sekä rahoitusmarkkinoiden eurooppalaista yhdentymistä. Nämä luovat edellytyksiä talouskasvulle ja työllisyydelle. Pankki vastaa Suomen rahahuollosta ja valuuttavarannosta.) Suomen Pankilla on sekä kotimaisia että eurojärjestelmään liittyviä tehtäviä

Suomen Pankilla on sekä kotimaisia että eurojärjestelmään liittyviä tehtäviä.")

5

Suomen Pankki 200v Maailman neljänneksi vanhin keskuspankki

Perustettu Turussa v. 1811, muuttanut Helsinkiin v. 1819 Suomen Pankissa n. 450 työntekijää, Finanssivalvonnassa n. 210 työntekijää Aluekonttorit Tampereella, Kuopiossa, Oulussa ja Vantaalla Työntekijöiden lukumäärä

6

Rahoitusjärjestelmän yleisvalvonta

Suomen Pankin ydintoiminnot Rahapolitiikka Finanssivalvonta (toimii Suomen Pankin yhteydessä) Rahoitusvalvonta Pankkitoiminta Suomen Pankin keskeiset ydintoiminnot ovat: rahapolitiikka ja tutkimus, rahoitusvalvonta ja tilastot, pankkitoiminta ja rahahuolto. Rahoitusjärjestelmän yleisvalvonta Rahahuolto

Rahoitusvalvonta. Pankkitoiminta. Suomen Pankin keskeiset ydintoiminnot ovat: rahapolitiikka ja tutkimus, rahoitusvalvonta ja tilastot, pankkitoiminta ja rahahuolto. Rahoitusjärjestelmän yleisvalvonta. Rahahuolto.")

7

Pankkitoiminta Keskeiset tehtävät

EKP:n rahapolitiikan toteuttaminen Suomessa Pankkijärjestelmän maksuvalmiuden turvaaminen Pankkien välisten suurten maksujen välittäminen Rahoitusvarallisuuden (ml. valuuttavaranto) sijoittaminen Tavoite kilpailukykyiset keskuspankkipalvelut asiakkaille rahoitusvarallisuuden sijoittaminen turvallisesti ja tuottavasti Suomen Pankki toteuttaa käytännössä EKP:n neuvoston määräämän rahapolitiikan Suomessa. Keskuspankki lainaa asiakkailleen - suomalaisille pankeille - rahaa viikoittain. Suomen Pankki turvaa rahoitusjärjestelmän maksuvalmiuden. Suomalaisilla pankeilla on tilit Suomen Pankissa. Suomen Pankki hoitaa pankkien välistä rahaliikennettä. Maksujärjestelmien avulla Suomen Pankki on kytketty sekä suomalaiseen rahoitussektoriin että euroalueeseen. Pankkitoimintaan kuuluu myös rahoitusvarallisuuden (ml. valuuttavaranto) sijoittaminen. Tavoitteena on ”optimaalinen hallinnointi” siten, että sijoituksille saadaan asianmukainen tuotto ottaen huomioon keskuspankin vaatimukset varojen nopeasta saatavuudesta (likvidiys) ja riskienhallinnasta. Tavoitteena on kilpailukykyiset keskuspankkipalvelut asiakkaille ja varallisuuden sijoittaminen turvallisesti ja tuottavasti

sijoittaminen. Tavoite. kilpailukykyiset keskuspankkipalvelut asiakkaille. rahoitusvarallisuuden sijoittaminen turvallisesti ja tuottavasti. Suomen Pankki toteuttaa käytännössä EKP:n neuvoston määräämän rahapolitiikan Suomessa. Keskuspankki lainaa asiakkailleen - suomalaisille pankeille - rahaa viikoittain. Suomen Pankki turvaa rahoitusjärjestelmän maksuvalmiuden. Suomalaisilla pankeilla on tilit Suomen Pankissa. Suomen Pankki hoitaa pankkien välistä rahaliikennettä. Maksujärjestelmien avulla Suomen Pankki on kytketty sekä suomalaiseen rahoitussektoriin että euroalueeseen. Pankkitoimintaan kuuluu myös rahoitusvarallisuuden (ml. valuuttavaranto) sijoittaminen. Tavoitteena on optimaalinen hallinnointi siten, että sijoituksille saadaan asianmukainen tuotto ottaen huomioon keskuspankin vaatimukset varojen nopeasta saatavuudesta (likvidiys) ja riskienhallinnasta. Tavoitteena on kilpailukykyiset keskuspankkipalvelut asiakkaille ja varallisuuden sijoittaminen turvallisesti ja tuottavasti.")

8

Toteuttaa euroalueen yhteistä rahapolitiikkaa

(127 kpl avomarkkinaoperaatioita v. 2010) Hoitaa Suomen Pankin rahoitusvarallisuutta (21 mrd. euroa) Hallinnoi TARGET2-maksujärjestelmää Suomessa (liki 2000 maksua ja 40 mrd euroa päivässä)

Hoitaa Suomen Pankin rahoitusvarallisuutta. (21 mrd. euroa) Hallinnoi TARGET2-maksujärjestelmää. Suomessa (liki 2000 maksua ja 40 mrd euroa päivässä)")

9

Markkinaoperaatioiden toimisto:

Toteuttaa rahapoliittisia operaatioita Suomessa toimivien pankkien kanssa Toteuttaa eurojärjestelmän valuuttainterventiot Suomessa Vastaa likviditeettiennusteesta Suomen Pankin osalta Hoitaa Suomen Pankin valuuttavarantoon (ml. kulta) liittyvät valuuttakaupat ja asiakasvaluuttakaupat Seuraa ja analysoi rahoitusmarkkinoita Osallistuu eurojärjestelmän rahapolitiikan toteutusta tukeviin työryhmiin

liittyvät valuuttakaupat ja asiakasvaluuttakaupat. Seuraa ja analysoi rahoitusmarkkinoita. Osallistuu eurojärjestelmän rahapolitiikan toteutusta tukeviin työryhmiin.")

10

Euroopan keskuspankkijärjestelmä (EKPJ) ja eurojärjestelmä

Suomen Pankin asema Valvoo Nimittää johtokunnan Pankkivaltuusto Presidentti Suomen Pankki Valitsee Vuoropuhelu Eduskunta Hallitus Euroopan keskuspankkijärjestelmä (EKPJ) ja eurojärjestelmä Jäsenyys, päätöksenteko, SP yksi omistajista

ja eurojärjestelmä. Jäsenyys, päätöksenteko, SP yksi omistajista.")

11

Delorsin komiteasta talous- ja rahaliittoon (EMU)

Viro 2011 Slovakia liittyy euroalueeseen 2009 Kypros ja Malta liittyvät euroalueeseen 2008 Slovenia liittyy euroalueeseen 2007 10 uutta EU-maata 2004 Kreikka liittyy euroalueeseen 2000 Eurosetelit ja -kolikot 2002 Euro syntyy 1999 EKP perustetaan 1998 Maastrichtin sopimus 1991: Euroopan unioni Eurooppa-neuvosto perustaa Delorsin komitean 1988

12

Euroopan keskuspankkijärjestelmä

Eurojärjestelmä Euroopan keskuspankki EKP Kansalliset keskuspankit Alankomaat, Belgia, Espanja, Irlanti, Italia, Itävalta, Kreikka, Kypros, Luxemburg, Malta, Portugali, Ranska, Saksa, Slovenia, Slovakia, Suomi, Viro Iso-Britannia, Ruotsi, Tanska, Latvia, Liettua, Puola, Slovakia, Tšekki, Unkari, Romania ja Bulgaria Komiteat

13

Talous- ja rahaliitto (EMU). EKP edustaa rahaliittoa. Riippumattomuus

EKP:n periaatteet Talous- ja rahaliitto (EMU). EKP edustaa rahaliittoa. Riippumattomuus Riskipuskurit Poliittiset tavoitteet eivät saa vaikuttaa Poistaa lyhyen tähtäimen optimoinnin Tilivelvollisuus Julkaisut, puheet, tiedotustilaisuudet Raportointivelvollisuus EU-parlamentille Avoimuus Selkeä tavoite, jonka toteutumista vastaan kansalaiset voivat mitata EKP:n suoriutumista Uskottavuus ankkuroi inflaatio-odotukset

. EKP edustaa rahaliittoa. Riippumattomuus. Riskipuskurit. Poliittiset tavoitteet eivät saa vaikuttaa. Poistaa lyhyen tähtäimen optimoinnin. Tilivelvollisuus. Julkaisut, puheet, tiedotustilaisuudet. Raportointivelvollisuus EU-parlamentille. Avoimuus. Selkeä tavoite, jonka toteutumista vastaan kansalaiset voivat mitata EKP:n suoriutumista. Uskottavuus ankkuroi inflaatio-odotukset.")

14

Pääoma-avain

15

23 jäsentä (17 pääjohtajaa, 6 EKP:n johtokunnan jäsentä)

EKP:n neuvosto Jokainen pääjohtaja edustaa itseään ja tekee päätöksiä koko euroalueen edun mukaisesti Yksi ääni per jäsen 23 jäsentä (17 pääjohtajaa, 6 EKP:n johtokunnan jäsentä) Määrittelee rahapolitiikan Likviditeetti Ohjauskorot

Määrittelee rahapolitiikan. Likviditeetti. Ohjauskorot.")

16

EKP:n neuvosto Varapääjohtaja Vitor Manuel Ribeiro Constâncio

Jean-Claude Trichet Sihteeri Lorenzo Bini Smaghi Nout Wellink Michael C. Bonello Axel A Weber Carlos Costa Gertrude Tumpel-Gugerell Mario Draghi Miguel Fernández Ordóñez Jürgen Stark José Manuel González-Páramo Guy Quaden EKP:n neuvoston jäsenet istuvat Frankfurtissa pöydän ympärillä aakkosjärjestyksessä. Muutettu ; Viron edustaja Andres Lipstok. Georgios Provopoulos Patrick Honohan Athanasios Orphanides Nowotny Ewald Christian Noyer Yves Mersch Jozef Makuch Andres Lipstok Erkki Liikanen Marko Kranjec

17

FED Board of governors (7 jäsentä) 12 alueellista keskuspankkia (FRB), joista 5 äänestää vuorollaan FRBNY toteuttaa avomarkkinakomitean (FOMC) päätökset

päätökset.")

18

Työnjako kansallisten keskuspankkien ja EKP:n välillä

Hajautettu toimintamalli Kansalliset keskuspankit vastaavat mm: Rapo- ja FX-operaatioista Maksujärjestelmistä ja seteleistä Tilastoinnista ja kansallisesta talousanalyysistä Muita toimia, jotka eivät häiritse Eurojärjestelmän toimintaa. Omalla vastuulla! EKP vastaa mm: Tiedon konsolidoinnista Euroalueen taloudellisesta analyysistä Valvoo yli-rajojen maksuliikennettä Yhteensä lähes työntekijää

19

Komiteajärjestelmä Nimetyt komiteajäsenet tarjoavat teknistä osaamista valmisteluun ja päätöksentekoon Dokumenttien perusteella johtokunta tekee esityksen neuvostolle Kokouksia, telekonferensseja, kirjallisia menettelyjä MOC, MPC, PSSC, RMC etc… Työryhmät näiden alla

20

Eurojärjestelmän päätöksenteko Markkina-operaatioiden komitea

EKP:n neuvosto yhteinen päätöksenteko Markkina-operaatioiden komitea EKP Kansalliset keskuspankit This link does not exist delegointi hajautettu toimeenpano Euroalueen luottolaitokset

21

Rahapolitiikan mahdoton kolminaisuus

Kiinteä valuutta €-alue Kiina USA, UK etc Vapaa pääoman liikkuvuus Itsenäinen rahapolitiikka

22

EKP:n rahapolitiikkastrategia

Euroalueen yhdenmukaistettu kuluttajahintaindeksi (YKHI) lähellä 2% keskipitkällä aikavälillä. Yleistä talouspolitiikkaa tuetaan Vakaata ja kestävää kasvua ja työllisyyttä edistetään hintavakaustavoitetta vaarantamatta Miksi 2%? Rahapolitiikan liikkumavara Inflaatioerot maiden välillä Hintavakaus tukee talouskasvua ja elintason nousua! Hinnoittelun läpinäkyvyys (tehokas resurssiallokaatio) Ei inflaatioriskipreemiota (alhaisemmat korot) Ei inflaatioveroa Ei sattumanvaraista varallisuuden uudelleenjakoa velkojien ja velallisten välillä Sosiaalinen ja taloudellinen vakaus, ostovoima

lähellä 2% keskipitkällä aikavälillä. Yleistä talouspolitiikkaa tuetaan. Vakaata ja kestävää kasvua ja työllisyyttä edistetään hintavakaustavoitetta vaarantamatta. Miksi 2% Rahapolitiikan liikkumavara. Inflaatioerot maiden välillä. Hintavakaus tukee talouskasvua ja elintason nousua! Hinnoittelun läpinäkyvyys (tehokas resurssiallokaatio) Ei inflaatioriskipreemiota (alhaisemmat korot) Ei inflaatioveroa. Ei sattumanvaraista varallisuuden uudelleenjakoa velkojien ja velallisten välillä. Sosiaalinen ja taloudellinen vakaus, ostovoima.")

23

Lyhyellä aikavälillä rahapolitiikalla mahdollista vaikuttaa reaalitalouteen. Rajallinen vaikutus hintakehitykseen, joka riippuu reaalishokeista Keskipitkällä aikavälillä voidaan kontrolloida inflaatiota. Reaalitalous riippuu reaalishokeista (tuottavuus, rakenne ja talouspolitiikka) Keskuspankki ei voi stimuloida reaalitaloutta rahapolitiikalla systemaattisesti yli potentiaalin ilman inflaatiota (output gap, tuotantokuilu) Tärkeää erottaa hintashokit ja palkkakehitys. 1. ja 2. kertaluvun efektit Rahamäärä- ja hintatasotargetointi vaihtoehtoina

Keskuspankki ei voi stimuloida reaalitaloutta rahapolitiikalla systemaattisesti yli potentiaalin ilman inflaatiota (output gap, tuotantokuilu) Tärkeää erottaa hintashokit ja palkkakehitys. 1. ja 2. kertaluvun efektit. Rahamäärä- ja hintatasotargetointi vaihtoehtoina.")

24

Rahapolitiikan välitysmekanismi (from overnight rate to yield curve and beyond)

Here we have the transmission mechanism of monetary policy, which Nicoletti probably showed to you this morning. (ask if it was shown) It a kind of black box, which becomes more blurred the lower you go. It is probably fair to say that the mechanics of the link between official interest rates and market interest rates is known much better than most of the links in this box. House price example here.

It a kind of black box, which becomes more blurred the lower you go. It is probably fair to say that the mechanics of the link between official interest rates and market interest rates is known much better than most of the links in this box. House price example here.")

25

Inflaatio-odotukset hyvin ankkuroituneita

26

Kaksi pilaria analyysin pohjana

Monetaarinen Inflaatio on aina monetaarinen ilmiö! (Hume, Friedman) Laajat aggregaatit M2, M3 määräävät pitkän aikavälin trendin Vaikuttavat usein viiveellä 4,5% viitearvo M3:n kasvulle Taloudellinen Kysyntä ja tarjonta ajavat lyhyen aikavälin hintakehitystä cross-checking rapo-päätös

Laajat aggregaatit M2, M3 määräävät pitkän aikavälin trendin. Vaikuttavat usein viiveellä. 4,5% viitearvo M3:n kasvulle. Taloudellinen. Kysyntä ja tarjonta ajavat lyhyen aikavälin hintakehitystä. cross-checking rapo-päätös.")

28

Arvon mitta, vaihdon väline, omaisuuden muoto

Raha Arvon mitta, vaihdon väline, omaisuuden muoto Fiat ja specie. Nykyisin kaikki rahajärjestelmät fiat Lain voimalla legal tender Valtio, joka hallinnoi omaa valuuttaa voi AINA maksaa velkansa, mutta millä hinnalla: arvonalentuminen (inflaatio), valuutan hyljeksintä Taseyhteys pitää aina! Esim. Yksityisen sektorin+julkisen sektorin+ulkomaiden (current account) balanssi = 0 Boom-bust syklit kuitenkin haitallisia taloudelliselle toimeliaisuudelle Maapallo ei velkaannu Marssiin ja raha on aina velkaa

, valuutan hyljeksintä. Taseyhteys pitää aina! Esim. Yksityisen sektorin+julkisen sektorin+ulkomaiden (current account) balanssi = 0. Boom-bust syklit kuitenkin haitallisia taloudelliselle toimeliaisuudelle. Maapallo ei velkaannu Marssiin ja raha on aina velkaa.")

29

Pankkijärjestelmä kuitenkin pienentää bruttomaksuvirtoja

Lopulta kaikki maksut selvitetään keskuspankkirahassa, eli reserveillä tai seteleillä Pankkijärjestelmä kuitenkin pienentää bruttomaksuvirtoja Liikepankki voi selvittää maksut ”omassa rahassaan” Pankkijärjestelmä voi selvittää maksujaan yhteisillä alustoilla (esim PMJ Suomessa tai STEP2, EURO1) Maksut netotetaan ja siirretään nettomääräiset katteet keskuspankkirahassa (Target2 ja Fedwire) ns. clearing syklit Suuret maksut bruttomääräisinä reaaliajassa RTGS (valtaosa euroista, pieniosa maksuista, 2700 mrd euroa päivässä) Maksajan tiliä keskuspankissa veloitetaan ja saajan tiliä hyvitetään Esimerkkejä… lainananto, talletuksen siirtyminen / maksu ja kattaminen rahamarkkinoilla, arvopaperin myynti, käteisen nosto Maksujärjestelmät systeemisesti kriittisiä!

Maksut netotetaan ja siirretään nettomääräiset katteet keskuspankkirahassa (Target2 ja Fedwire) ns. clearing syklit. Suuret maksut bruttomääräisinä reaaliajassa RTGS (valtaosa euroista, pieniosa maksuista, 2700 mrd euroa päivässä) Maksajan tiliä keskuspankissa veloitetaan ja saajan tiliä hyvitetään. Esimerkkejä… lainananto, talletuksen siirtyminen / maksu ja kattaminen rahamarkkinoilla, arvopaperin myynti, käteisen nosto. Maksujärjestelmät systeemisesti kriittisiä!")

30

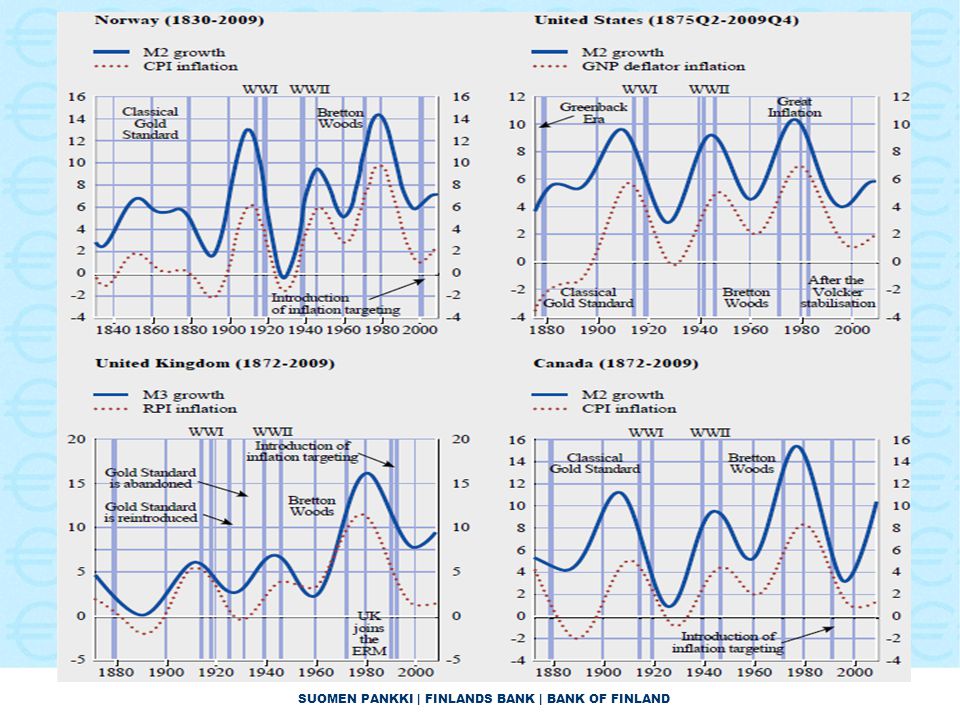

Muutamia huomioita rahamääreistä

Keskuspankki määrää rahaperustan. Luo ja tuhoaa likviditeettiä omassa valuutassaan Muut rahamääreet exogeenisia: riippuvat lainojen kysynnästä ja tarjonnasta Keskuspankki voi vaikuttaa epäsuorasti korkotasolla Varantovelvoite ei ole rajoite luotonannolle (lagging) Rahamääreiden targetointi mennyttä. Inflaatiotavoite kaikilla suurilla keskuspankeilla Rahakerroin ja rahan kiertonopeus, varallisuushinnat? quantity theory of exchange FRBNY William Dudley: ”All money and banking text books prior to 2008 are useless” ΔM = ΔYR + ΔP – ΔV

Rahamääreiden targetointi mennyttä. Inflaatiotavoite kaikilla suurilla keskuspankeilla. Rahakerroin ja rahan kiertonopeus, varallisuushinnat quantity theory of exchange. FRBNY William Dudley: All money and banking text books prior to 2008 are useless ΔM = ΔYR + ΔP – ΔV.")

32

Likviditeetin määritelmä ei yksiselitteinen

Market liquidity Osto- ja myyntinoteeraukset Markkinan syvyys Funding liquidity Rullaus ja kotiutusriski Central Bank liquidity Keskuspankkiraha

33

Yksinkertaistettu eurojärjestelmän tase (miljardia euroa)

Vastaavaa (varat) Vastattavaa (velat) Rahapoliittiset operaatiot Rahapoliittiset talletukset Valuuttavaranto (ml. kulta) Pankkien keskuspankkitilit Euro rahoitusvarallisuus Setelistö Muut saatavat (netto) Valtioiden talletukset + muut

Vastattavaa (velat) Rahapoliittiset operaatiot 651. Rahapoliittiset talletukset 120. Valuuttavaranto (ml. kulta) 578. Pankkien keskuspankkitilit 197. Euro rahoitusvarallisuus 405. Setelistö 814. Muut saatavat (netto) 281. Valtioiden talletukset + muut 785.")

34

Tuotto (kotimaan valuutta), likvidisyys ja turvallisuus (FX)

Valuuttavaranto Tuotto (kotimaan valuutta), likvidisyys ja turvallisuus (FX) Usein velkainstrumentteja ja osin kultaa SP: 11 mrd eurosalkku (+2,3 mrd rahapolitiikan osto-ohjelmia), 4 mrd FX (+2 mrd SDR:ää IMF:ltä), 30% luottoinstrumentteja, 1,7mrd euroa kultaa Käyttötarkoitukset: ”War chest” IMF-operaatiot Emergency liquidity assistance likviditeetin hallinta Itsenäisen ja uskottavan rahapolitiikan varmistaminen

, likvidisyys ja turvallisuus (FX) Usein velkainstrumentteja ja osin kultaa. SP: 11 mrd eurosalkku (+2,3 mrd rahapolitiikan osto-ohjelmia), 4 mrd FX (+2 mrd SDR:ää IMF:ltä), 30% luottoinstrumentteja, 1,7mrd euroa kultaa. Käyttötarkoitukset: War chest IMF-operaatiot. Emergency liquidity assistance. likviditeetin hallinta. Itsenäisen ja uskottavan rahapolitiikan varmistaminen.")

35

Valuuttainterventiot

Kiinteän valuuttakurssin puolustaminen Kriisin aikana erityisesti jyrkkiä valuuttakurssiliikkeitä Turvasatamavaluutat CHF ja JPY intervenoivat kehittyvien markkinoiden ohella Deflaatioriski ja nollakorot jättävät vain vähän aseita Ei ilmaista heikentää valuuttaa. Likviditeetin luominen voi tulla kalliiksi (esim SNB 19mrd CHF tappioita 2010 ja vaatimukset tiukemmasta keskuspankin kontrollista) Valuuttavarannon tuotto vs kotimainen korkotaso Entä Kiina ja inflaatio vs valuuttakurssipolitiikka?

Valuuttavarannon tuotto vs kotimainen korkotaso. Entä Kiina ja inflaatio vs valuuttakurssipolitiikka")

36

Seignorage Pankit tarvitsevat korollista keskuspankkirahaa ostaakseen nollakorkoisia seteleitä Erotus tuloa keskuspankille valtiolle Vertaa aiempi kalvo inflaatioverosta Seteleiden kysyntä varsin joustamatonta koron suhteen

37

Luo liikkumavaraa rahapolitiikan toteutukseen

Likviditeettivaje Luo liikkumavaraa rahapolitiikan toteutukseen Mahdollistaa rahapolitiikan osto-ohjelmat ja/tai operaatioiden maturiteetin/koon muokkauksen likviditeettivajeen puitteissa ilman taseen kasvatusta Suuret volyymit avomarkkinaoperaatioissa luovat kuitenkin epävarmuutta huutokauppatuloksien suhteen, lisäävät vakuustarvetta ja alentavat rahamarkkina-aktiivisuutta Tehokkaampi tapa toimia? Vähemmän arvopapereita pienempi kustannus pankkisektorille (olettaen nousevan korkokäyrän ja pidemmän maturiteetin vs operaatiot) Helpompi kontrolloida korkoja verrattuna korko-ohjaukseen kiristävillä huutokaupoilla?

Helpompi kontrolloida korkoja verrattuna korko-ohjaukseen kiristävillä huutokaupoilla")

38

Yksinkertaistettu eurojärjestelmän tase: kehitys kriisisarjan aikana (miljardia euroa)

")

39

Eurojärjestelmän rahapolitiikan toimeepanokehikko

välineet 1. Vähimmäisvarantojärjestelmä Reservivelvoite 2. Avomarkkinaoperaatiot Perusrahoitusoperaatiot (viikko) 3. Maksuvalmiusjärjestelmä Pitempiaikaiset rahoitusoperaatiot (3 kk) maksuvalmius- luotot talletus- mahdollisuus Hienosäätöoperaatiot (o/n-viikko) 4. Epätavanomaiset toimet CBPP SMP ylimääräiset operaatiot (O/N – 12kk, EUR, USD, CHF)

3. Maksuvalmiusjärjestelmä. Pitempiaikaiset rahoitusoperaatiot. (3 kk) maksuvalmius- luotot. talletus- mahdollisuus. Hienosäätöoperaatiot (o/n-viikko) 4. Epätavanomaiset toimet. CBPP. SMP. ylimääräiset operaatiot. (O/N – 12kk, EUR, USD, CHF)")

40

Yksinkertaistettu eurojärjestelmän tase

41

Autonomisten erien ennustaminen

Määrittelee operaatioiden koon Mitoitetaan niin, että pankit voivat täyttää varantovelvoitteensa tasaisesti pitoperiodin aikana Seteleiden ja valtiontalletusten ennustaminen hankalinta, muutokset varannossa helppoja Keskuspankilla sisäpiiritietoa liikkeistä Eksplisiittinen ilmaisu mahdollistaa kriittisen tarkastelun Onko jakopäätös rapostanssin mukainen? Track record ennustamisessa vakauttaa korkoja

42

Perusrahoitusoperaatiot

Tärkein avomarkkinaoperaatio Tehtävät Ovat normaalisti kattaneet noin 2/3 keskuspankkirahan tarjonnasta Vaikuttavat lyhyisiin markkinakorkoihin Perusrahoitusoperaatioihin sovellettava korko viestii rahapolitiikan mitoituksesta Ominaispiirteet Säännöllisiä likviditeettiä lisääviä operaatioita Suoritetaan viikoittain yhden viikon maturiteetissa Toteutetaan käänteisoperaatioina ja ns. vakio-operaatioina Toteutetaan vaihtuvakorkoisina ja monikorkoisina huutokauppoina joihin sovelletaan minimitarjouskorkoa Main tool of the Eurosystem

43

Pitempiaikaiset operaatiot

Tehtävät tarjoavat pitempiaikaista keskuspankkirahoitusta → kaikki keskuspankkiraha ei eräänny joka viikko Ovat kattaneet normaalisti noin 1/3 keskuspankkirahan tarjonnasta eivät signaloi rahapolitiikan mitoitusta, vaan EKP on koron ottaja Ominaispiirteet säännöllisiä likviditeettiä lisääviä operaatioita suoritetaan kuukausittain 3 kk:n maturiteetissa toteutetaan käänteisoperaatioina ja ns. vakio-operaatioina toteutetaan vaihtuvakorkoisina ja monikorkoisina huutokauppoina joihin sovelletaan ennalta ilmoitettua jakomäärää

44

Hienosäätöoperaatiot

Tehtävät Ohjata pankkijärjestelmän likviditeettiä Ohjata lyhimpiä rahamarkkinakorkoja Tasata yllättävien likviditeettimuutosten vaikutuksia Ominaispiirteet Epäsäännöllisiä Likviditeettiä lisääviä TAI kiristäviä Toteutetaan käänteisoperaatioina, talletusten keräämisenä Toteutetaan pikahuutokauppoina Rare in the past. Conducted more frequently lately. Corrects liquidity situation of the system as a whole is not in “equilibrium”.

45

Huutokauppamenettelyt: korkokäsitteet

Minimitarjouskorko EKP:n neuvoston asettama politiikkakorko, mikä on alaraja vastapuolten jättämille tarjouksille perusrahoitusoperaatioissa. Marginaalikorko Alin hyväksytty korko Painotettu keskiarvokorko Hyväksyttyjen korkojen keskiarvo Maksimikorko Ylin tarjottu korko The minimum bid rate is the key policy rate. The levels of the other MRO rates depend on the bidding behaviour of counterparties and the liquidity allotment by the ECB. For the signalling of monetary policy, the closer the rates are the better.

46

Avomarkkinaoperaatiot: huutokauppamenettelyt

Vakiohuutokaupat Maksimissaan 24 tuntia huutokauppailmoituksen ja jakopäätöksen välillä Huutokauppailmoitus: T-1, jakopäätös: T, selvitys: T+1 Pikahuutokaupat Maksimissaan 90 minuuttia huutokauppailmoituksen ja jakopäätöksen välillä Selvitys saman päivän aikana IT systems should be mentioned and highlighted here. Quick tender timetable wrong in the slide. Should be 55 minutes.

47

Avomarkkinaoperaatiot: huutokauppamenettelyt

Käänteisoperaatiot Eurojärjestelmä ostaa tai myy vakuuksiksi hyväksytyiksi luokiteltuja arvopapereita takaisinostosopimuksin tai suorittaa vakuudellisen luoton, jossa hyväksytyiksi luokiteltuja arvopapereita käytettään vakuuksina. Pääasiallisin instrumentti likviditeettiä lisäävissä operaatioissa Kiinteät talletukset Vastapuolille tarjotaan mahdollisuus tehdä korollisia talletuksia Pääasiallisin instrumentti likviditeettiä kiristävissä operaatioissa Many instruments available, but only a few used actively. These are the most common.

48

Avomarkkinaoperaatiot: huutokauppamenettelyt

Kiinteäkorkoiset huutokaupat Vastapuolet jättävät tarjoukset määrälle, jonka he ovat valmiita lainaamaan tai tallettamaan EKP:n neuvoton asettamalla kiinteällä korolla Perusrahoitusoperaatiot toteutettiin kiinteäkorkoisina tammikuusta 1999 kesäkuuhun 2000 Vaihtuvakorkoiset huutokaupat Vastapuolet jättävät tarjoukset sekä määrälle että korolle, jolla he ovat valmiita lainaamaan tai tallettamaan Kesäkuusta 2000 eurojärjestelmä on toteuttanut perusrahoitusoperaatiot vaihtuvakorkoisina soveltaen minimitarjouskorkoa Trade off between clear signalling and market orientation.

49

Avomarkkinaoperaatiot: huutokauppamenettelyt

Vaihtuvakorkoisia tekniikoita: Monikorkoinen menettely (amerikkalainen huutokauppa) Sovellettu korko on se, jolla tarjottu määrä on jätetty Yksikorkoinen menettely (hollantilainen huutokauppa) Sovellettu korko on kaikille tarjotuille määrille alin hyväksytty korko, eli marginaalikorko LTROs were started with a single rate procedure.

Sovellettu korko on se, jolla tarjottu määrä on jätetty. Yksikorkoinen menettely (hollantilainen huutokauppa) Sovellettu korko on kaikille tarjotuille määrille alin hyväksytty korko, eli marginaalikorko. LTROs were started with a single rate procedure.")

50

Huutokauppamenettelyt: perusrahoitusoperaatiot

51

Maksuvalmiusjärjestelmä

Vastapuolet voivat käyttää maksuvalmiusjärjestelmää omasta aloitteestaan EKP:n neuvosto päättää maksuvalmiusjärjestelmään sovellettavista koroista Tehtävät: Lisätä tai vähentää yön yli –likviditeettiä vastapuolten väliaikaisiin likviditeettitarpeisiin Muodostaa käytävä, jonka sisällä yön yli –korko voi liikkua Viestiä tarvittaessa rahapolitiikan tilasta In open market operations the ECB decides when they are conducted, but the counterparties can decide when to use standing facilities. Used when liquidity imbalance concerns an individual bank.

52

Maksuvalmiusjärjestelmä

Maksuvalmiusluotto Luottolaitokset voivat käyttää maksuvalmiusluottoa saadakseen yön yli –lainan kansallisesta keskuspankista Vakuudellinen luotto, ei muita määrärajoitteita Yötalletus Luottolaitos voi tehdä yön yli –talletuksen kansalliseen keskuspankkiin ei määrä rajoitteita Päivänsisäinen luotto helpottaa maksuliikennettä Standing facilities are normally used only at the end of the so-called maintenance period. I will come back to this shortly when we talk about the minimum reserve system.

53

EKP:n politiikkakorot ja eonia

54

Vähimmäisvarantojärjestelmä

2% alle 2 vuoden vastuista Laajentaa likviditeettivajetta Pienentää lyhyiden korkojen volatiilisuutta Varantojen pidon keskiarvoistus Keskuspankki maksaa korkoa Ei ole kustannus pankkijärjestelmälle Velvoitteen koolla ei ole juurikaan merkitystä Keskiarvoistaa likviditeettishokit Voi helpottaa transaktioiden settlausta, mutta päivänsisäinen luottolimiitti riittäisi Voi olla myös vapaaehtoinen (UK) tai 0 (Riksbank) Standing facilities are normally used only at the end of the so-called maintenance period. I will come back to this shortly when we talk about the minimum reserve system.

tai 0 (Riksbank) Standing facilities are normally used only at the end of the so-called maintenance period. I will come back to this shortly when we talk about the minimum reserve system.")

55

Normaaliolojen likviditeetinhallinta

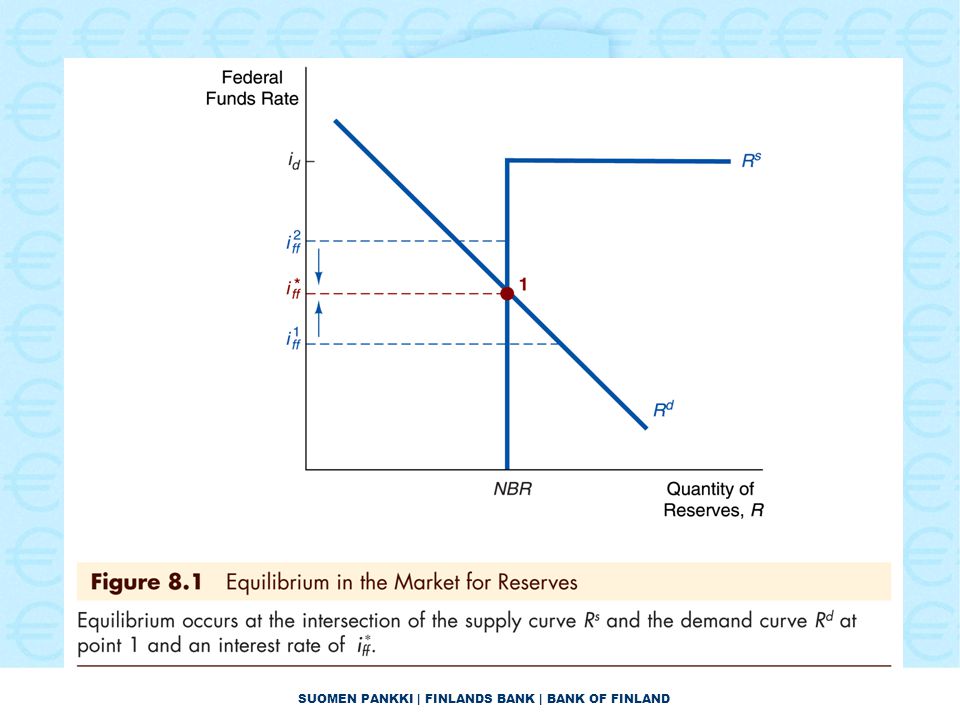

Jälleenrahoitusoperaatiot mitoitetaan siten, että pankit täyttävät vähimmäisvarantovelvoitteensa Pankit haluavat lainata vähintään tämän määrän, koska muutoin jotkut niistä joutuisivat hakemaan maksuvalmiusluottoa Pankit eivät halua enempää keskuspankkirahaa, koska velvoitteen ylittäville talletuksille ei makseta korkoa ja keskuspankin tarjoaman talletusmahdollisuuden korko alittaa ohjauskoron Reservit eri päivinä substituutteja toisilleen Martingale-hypoteesi ohjaa markkinakoron lähelle ohjauskorkoa

56

Reservien kysyntä, tarjonta ja korot

Ennen viimeistä päivää Viimeisenä päivänä

57

Normaaliaikojen esimerkki: pitoperiodi 11.7. – 7.8. 2007

Lähde: Papadia & Välimäki, 2011

58

Varantovelvoitteen täyttö pitoperiodin sisällä: keskimääräiset varantotalletukset suhteessa velvoitteisiin ennen kriisiä

59

Eonian kehitys pitoperiodin sisällä: eonia – minimitarjouskorko (keskiarvo ja +/- 2 keskihajontaa)

")

60

Maksuvalmiusjärjestelmän käyttö vähäistä ennen kriisiä

61

Rahapolitiikan vastapuoliasema

Oikeus osallistua markkinaoperaatioihin Oikeus käyttää maksuvalmiusjärjestelmää Suomen Pankin vastapuolen tulee olla sijoittunut Suomeen. Pää- tai haarakonttori (branch) Vähimmäisvarantojärjestelmän alainen Vakavarainen ja EU:n harmonisoidun valvonnan alainen Täyttää toiminnalliset ehdot 2300 vastapuoliaseman omaavaa luottolaitosta euroalueella

Vähimmäisvarantojärjestelmän alainen. Vakavarainen ja EU:n harmonisoidun valvonnan alainen. Täyttää toiminnalliset ehdot vastapuoliaseman omaavaa luottolaitosta euroalueella.")

62

Erittäin ratkaisevassa osassa rahapolitiikkaa

Vakuuspolitiikka Erittäin ratkaisevassa osassa rahapolitiikkaa Vakuuskehikko vaikuttaa merkittävästi omaisuuserien arvostukseen EKP:llä jo ennen kriisiä laaja vakuusmateriaali (ja vastapuolijoukko) kuitenkin lisähelpotuksia tehtiin Keskuspankki ei ole likviditeettirajoitteinen, joten optimaalista hyväksyä vakuuksiksi myös epälikvidiä materiaalia erityisesti likviditeettikriisissä Haircutit ja määrärajoitteet oleellinen osa riskienhallintaa Ilman näitä Greshamin laki (bad money drives out good) Omien katettujen- ja valtion takaamien velkakirjojen käyttö?

kuitenkin lisähelpotuksia tehtiin. Keskuspankki ei ole likviditeettirajoitteinen, joten optimaalista hyväksyä vakuuksiksi myös epälikvidiä materiaalia erityisesti likviditeettikriisissä. Haircutit ja määrärajoitteet oleellinen osa riskienhallintaa. Ilman näitä Greshamin laki (bad money drives out good) Omien katettujen- ja valtion takaamien velkakirjojen käyttö")

63

Vakuuksiksi toimitettujen omaisuuserien määrä ja suurimmat luottomäärät

eurojärjestelmälle tuodut vakuudet keskimääräinen luottomäärä suurin luottomäärä Lähde: EKP

64

Eurojärjestelmän vastapuolipankkien vakuudet

65

Fedin avomarkkinaoperaatiot

Vasta 95 alkaen julkaisi targetin, 94 stanssi Dual mandate, mutta kohti inflaatiotargetointia SOMA (System Open Market Account) Pysyviä ja tilapäisiä transaktioita Pysyvillä katetaan trendinomaiset likviditeettimuuttujat (käteisen kasvu katetaan ostamalla valtion velkakirjoja) Tilapäiset repoina (annettaessa) ja reverse repoina (kuivattaessa) Fed ei aiemmin voinut targetoida reservien määrää ja korkoa. Nyt voi maksaessaan reserveille korkoa

Pysyviä ja tilapäisiä transaktioita. Pysyvillä katetaan trendinomaiset likviditeettimuuttujat (käteisen kasvu katetaan ostamalla valtion velkakirjoja) Tilapäiset repoina (annettaessa) ja reverse repoina (kuivattaessa) Fed ei aiemmin voinut targetoida reservien määrää ja korkoa. Nyt voi maksaessaan reserveille korkoa.")

66

Required reserves pieni

Required reserves pieni. Kontrolloi reservejä siten, että fed funds asettuu tavoitetasolle NBR=RR+ER-BR Varantovaatimus ja maksujen selvittäminen tärkeimmät kysyntätekijät seteleiden ja treasuryn talletusten ohella Discount window hyvin stigmatisoitunut, ei tehokas katto Vastaavasti lattia tehoton, koska ei makseta GSE:lle

68

Keskuspankkien taseiden muutos suhteessa bruttokansantuotteeseen

69

Likviditeettispiraalit

Likviditeettikriisi Likviditeettispiraalit Pääoma ja vakuusarvorajoitteet deleverage likvidoi omaisuuseriä arvonalentuminen pääoma ja vakuusarvorajoitteet muille etc… Markkinarahoitus hankaloituu taseposition epävarmuuden vuoksi Likviditeetin tarjoaminen muille loppuu (flight to quality, flight to liquidity, liquidity hoarding) Ehdolliset kassavirrat (margin calls, credit lines, talletuspako) FX-likviditeetti, swap-markkina ja money market fund run Riski ja Knightian uncertainty kaksi eri asiaa Omaisuuserien arvo eroaa fundamenteista Lender of last resort: Keskuspankki ei ole likviditeettirajoitteinen. Voi pysäyttää spiraalin ja mahdollistaa solventtien mutta epälikvidien pankkien toiminnan jatkuminen

Ehdolliset kassavirrat (margin calls, credit lines, talletuspako) FX-likviditeetti, swap-markkina ja money market fund run. Riski ja Knightian uncertainty kaksi eri asiaa. Omaisuuserien arvo eroaa fundamenteista. Lender of last resort: Keskuspankki ei ole likviditeettirajoitteinen. Voi pysäyttää spiraalin ja mahdollistaa solventtien mutta epälikvidien pankkien toiminnan jatkuminen.")

70

It´s all about the balance sheet!

Maturiteettitransformaatio ja Diamond-Dybvig bank run Epälikvidit omaisuuserät ja likvidit vastattavat Yksityiset tallettajat eivät pääosassa vaan tukkurahoitus Omaisuuserien muuttuminen epälikvideiksi korosti Yksinkertaistettu pankin tase: Varat Velat Käteinen ja reservit Talletukset Lainat Sijoitustodistukset Arvopaperit Rahamarkkinarahoitus Likvidit Velkakirjat Epälikvidit Etuoikeutetut Alisteiset Katetut Pääoma

71

Perusrahoitusoperaatioiden korot suhteessa EKP:n ohjauskorkoon (minimitarjouskorko)

Kriisi alkaa Siirtyminen full allotmentiin Mika Arala

72

Korkokäsitteitä Eonia Eoniaswap Euribor Eurepo Euribor-futuuri

Päivittäin laskettu efektiivinen yli yön-markkinakorko Volatiilisuus haitallista, jos leviää pitkiin korkoihin Eoniaswap Sopimus vaihtaa edellämainittua kiinteään korkoon (1vko-2v) Euribor Uskomus prime-pankkien välisten luottojen korosta (1vko–12kk) Ei siis heijasta kontribuoivan pankin omaa rahoitusasemaa Eurepo Uskomus prime-pankkien prime-vakuudellisten luottojen korosta -Tendenssi siirtyä vakuudelliseen rahoitukseen myös rahamarkkinoilla (covered bondit pitkässä) Euribor-futuuri 3kk euriborin odotettu taso sopimuksen erääntyessä

Euribor. Uskomus prime-pankkien välisten luottojen korosta (1vko–12kk) Ei siis heijasta kontribuoivan pankin omaa rahoitusasemaa. Eurepo. Uskomus prime-pankkien prime-vakuudellisten luottojen korosta. -Tendenssi siirtyä vakuudelliseen rahoitukseen myös rahamarkkinoilla (covered bondit pitkässä) Euribor-futuuri. 3kk euriborin odotettu taso sopimuksen erääntyessä.")

73

Vakuudettomat ja vakuudelliset korot erkanevat toisistaan elokuussa 2007

74

Perusteet epätavanomaisille toimille

Luottolaman ehkäiseminen helpottamalla poikkeuksellisen vaikeita rahoitusolosuhteita Korkoaseen tukeminen likviditeettitoimilla Rahapolitiikan välittymisen kannalta tärkeiden markkinasegmenttien tukeminen kohdennetuin toimin Likviditeettispiraalien ja pakkomyyntien estäminen Financial stability

75

Kriisin 1. vaihe Jälleenrahoituksen maturiteetin pidentäminen Ajoituksen muuttaminen siten, että etupainoinen varantojen täyttö mahdollista Hienosäätöoperaatioita Pankkienvälinen markkina toimii vielä jotenkuten. Pidempiaikainen vakuudeton rahoitus vaikeutuu Kaikki toimet normaalien työkalujen puitteissa Valtioiden tehtävä pääomittaa ja taata pankkien vastuita

76

Pankkienvälinen markkina jähmettyy täysin

Kriisin 2. vaihe Pankkienvälinen markkina jähmettyy täysin Rahamarkkina siirtyy keskuspankin taseeseen. Pankkijärjestelmä siirtyy nettotarpeistaan bruttotarpeisiin Fixed rate full allotment Likviditeettiepävarmuuden poistaminen 12kk operaatiot Pysyvä likviditeettiylijäämä ja korkojen lasku Full allotment pitkissä alensi myös likviditeettipreemioita Katettujen velkakirjojen osto-ohjelma Pankeille tärkeän rahoituskanavan elvyttäminen Ensi- ja jälkimarkkina-aktiivisuuden tukeminen

77

Euroalueen vakuudettomien ja vakuudellisten korkojen eroja kriisin aikana

Koronlasku FRFA Lehman 12kk, CBPP Bear Stearns Velkakriisi Kriisi alkaa

78

Riskipreemion hajoitus luotto- ja likviditeettipreemioon

Likviditeettipreemion kutistuminen Lähde: Papadia & Välimäki, 2010

79

Pankkisektori likviditeetti-ylijäämäiseksi

80

Rahapolitiikan operaatiot (pl. osto-ohjelmat)

")

81

EKP:n ohjauskorko ja rahamarkkinakorot

Koronlasku-dotukset Likviditeetin lisääntyminen Likviditeetin kuivuminen Koronnosto-odotukset

82

Likviditeetti ja markkinakorot (markkinakorkojen ja likviditeetin suhde, punaisella korkoputki)

")

83

Etupainoinen varantojen täyttö

84

FX-määräinen jälleenrahoitus

Vakavia ongelmia eurooppalaisilla pankeilla päästä käsiksi kohtuuhintaiseen USD- ja CHF-rahoitukseen Syynä erityisesti rahamarkkinarahastojen ongelmat ja haluttomuus rahoittaa eurooppalaisia nimiä Vastaava efekti myöhemmin velkakriisissä EKP:n vakuudet käytössä Hinnoiteltu back stopeiksi

85

USD –määräinen jälleenrahoitus (ent. TAF)

")

86

CHF–määräinen jälleenrahoitus

87

Fedin aakkossoppa TDWP SFP TALF DW TAF Bear Stearns, AIG PDCF TSLF TCE

AMLF MMIFF GSE RCA CPFF TSY MBS

88

Fedin aakkossoppa järjesteltynä

Lender of last resort Credit easing suoraan sijoittajille ja lainanottajille Osto-ohjelmat (credit easing ja quantitative easing) Dollarirahoitusta kansainvälisesti tukevat ohjelmat Siirrytty credit easingista quantitative easingiin Fokus Fedin taseen varoista vastattaviin TDWP TAF DW TSLF PDCF TCE Bear Stearns, AIG TALF AMLF CPFF MMIFF GSE 175 mrd MBS 1450 mrd TSY 900 mrd + erääntyvät MBS SFP (Treasury laski liikkeelle lyhyitä velkakirjoja ja talletti Fediin) RCA TAF

Dollarirahoitusta kansainvälisesti tukevat ohjelmat. Siirrytty credit easingista quantitative easingiin. Fokus Fedin taseen varoista vastattaviin. TDWP. TAF. DW. TSLF. PDCF. TCE. Bear Stearns, AIG. TALF. AMLF. CPFF. MMIFF. GSE 175 mrd. MBS 1450 mrd. TSY 900 mrd + erääntyvät MBS. SFP (Treasury laski liikkeelle lyhyitä velkakirjoja ja talletti Fediin) RCA. TAF.")

89

Fedin taseen kehitys

90

Quantitative easing QE on omaisuuserän vaihto (asset swap) Sen sijaan, että valtio laskee liikkeelle lyhyitä velkakirjoja esim yli yön se ostaa omia velkakirjojaan, sillä Fed maksaa korkotuottonsa takaisin valtiolle Teho perustuu portfoliorakenne-efektiin. Sijoittajat korvaavat treasury-omistuksensa muilla omaisuuserillä arvonnousu Signalointi vaikutus: Fed valmis stimuloimaan Inflaatio-odotuksen nousu reaalikoron lasku pysyvätkö odotukset ankkuroituneina? Minimaalinen vaikutus likviditeettipreemioon. Treasury-paperi läpi kriisin likvidiä

91

Credit easing, Enhanced credit support

Fed käytti ensivaiheen toimistaan termiä credit easing EKP preferoi termiä enhanced credit support Eivät tähtää määrälliseen keventämiseen vaan tiettyjen rahoitusmarkkinasegmenttien rahoitusolojen helpottamiseen EKP:n laaja vastapuolijoukko ja pankkikeskeinen rahoitusjärjestelmä mahdollisti toimimisen pankkisektorin kautta Fed joutui ohittamaan monin paikoin pankkijärjestelmän

92

Työkalut likviditeetin kuivaamiseen ja/tai korkojen nostoon

Koronmaksu reserveille: erillinen talletusfasiliteetti (EKP) tai kaikille reserveille (Fed ja BoE) Fed sai oikeuden lokakuussa 2008 Sijoitustodistukset Määräaikaistalletukset Reverse repot Arvopaperien myynti

tai kaikille reserveille (Fed ja BoE) Fed sai oikeuden lokakuussa Sijoitustodistukset. Määräaikaistalletukset. Reverse repot. Arvopaperien myynti.")

93

Lavea ja kapea rahapolitiikan toteutusjärjestelmä

Toiminta kriisissä? Rahamarkkinan aktiivisuus? Tasapuolisuus? Tehokkuus? Lähde: Papadia & Välimäki, 2010

94

Velkakriisi ja EKP:n operaatiot

Exit-strategian pysäyttäminen ja full allotmentin palauttaminen. Ylimääräinen 6kk USD-back stopin palauttaminen (määrät pieniä) SMP-ohjelma parantamaan velkakirjamarkkinoiden tiettyjen segmenttien toimintaa Valtionlainamarkkinat benchmarkkeja Avoin määrältään ja ajoitukseltaan vrt CBPP GR valtionlainojen hyväksyminen vakuuksiksi reittauksesta riippumatta Sterilisointioperaatiot Kriisimaiden pankkijärjestelmät riippuvaisiksi eurojärjestelmästä (persistent bidders)

SMP-ohjelma parantamaan velkakirjamarkkinoiden tiettyjen segmenttien toimintaa. Valtionlainamarkkinat benchmarkkeja. Avoin määrältään ja ajoitukseltaan vrt CBPP. GR valtionlainojen hyväksyminen vakuuksiksi reittauksesta riippumatta. Sterilisointioperaatiot. Kriisimaiden pankkijärjestelmät riippuvaisiksi eurojärjestelmästä (persistent bidders)")

95

Korkoeroja Saksaan (10 v.)

")

96

Rahapolitiikan osto-ohjelmat CBPP ja SMP

97

Gradual phasing out tilanteen mukaan

Exit-strategia Gradual phasing out tilanteen mukaan Ehdittiin jo aloittaa keväällä 2010 Pitkien operaatioiden toteutuksen lopettaminen Indeksoidut pitempiaikaiset operaatiot Siirtyminen vaihtuvakorkoisiin ja määrältään rajattuihin operaatioihin Separation principle takaa korko- ja likviditeettipolitiikan irrallisuuden Koronnostot mahdollisia ennen likviditeettitoimien poistoa Automaattinen exit, sillä kannustaa markkinaehtoisen rahoituksen paluuseen (ohjauskorko-yötalletuskorko spread)

")

98

Keskuspankkien haasteet tulevaisuudessa

Likviditeettiriskin uudelleenhinnoittelu? Tendenssi vakuudelliseen rahoitukseen? Basel 3 ja erityisesti likvidien varojen sääntely? Talouden ja rahoitusmarkkinoiden epätasapainot? Taking away the punch bowl Leaning against the wind

99

Puheenaiheita markkinoilla

Euroopan velkakriisi. Ratkaisu viikon kuluttua? Fedin QE ja vaikutukset kehittyviin talouksiin? Raaka-aineinflaatio. Uusi öljy- ja ruokakriisi? Kiinan valuuttakurssipolitiikka? Rahoitusmarkkinoiden sääntely? Japanin maanjäristys?

100

Lisätietoa Enhancing Monetary Analysis (EKP:n nettisivuilta ilmaiseksi) The Concrete Euro Rahapolitiikan toteuttaminen euroalueella (General Documentation) Euro & Talous kvartaaleittain EKP:n kuukausikatsaus

Euro & Talous kvartaaleittain. EKP:n kuukausikatsaus.")

101

Kiitos! Yhteystiedot:

Samankaltaiset esitykset

Rahoitusjärjestelmän vakaus –erikoisnumero (2006) Tiedotustilaisuus 14.12.2006.>")

€ talletettiin pankkiin vuodeksi Korko 3,55 %>")