Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Kotitehtävän 8 ratkaisu Janne Kunnas 19.10.2011 Työn saa tallentaa ja julkistaa Aalto-yliopiston avoimilla verkkosivuilla. Muilta osin kaikki oikeudet pidätetään.

2

Kotitehtävä Todista, että MA(1) –prosessi on stationaarinen –Aikasarja on kovarianssi-stationaarinen (heikosti stationaarinen), jos sen ensimmäiset kaksi momenttia ovat olemassa ja sille pätee

–prosessi on stationaarinen –Aikasarja on kovarianssi-stationaarinen (heikosti stationaarinen), jos sen ensimmäiset kaksi momenttia ovat olemassa ja sille pätee")

3

Kotitehtävä

4

Kotitehtävä

5

Kotitehtävä

6

Kotitehtävä Millä ehdolla AR(1) –prosessi on stationaarinen –Kirjoitetaan AR(1) –prosessi muotoon jonka odotusarvo on odotusarvo on nolla jos

–prosessi on stationaarinen –Kirjoitetaan AR(1) –prosessi muotoon jonka odotusarvo on odotusarvo on nolla jos")

7

Kotitehtävä AR(1) –prosessi voidaan kirjoittaa MA(∞) -prosessina

–prosessi voidaan kirjoittaa MA(∞) -prosessina")

8

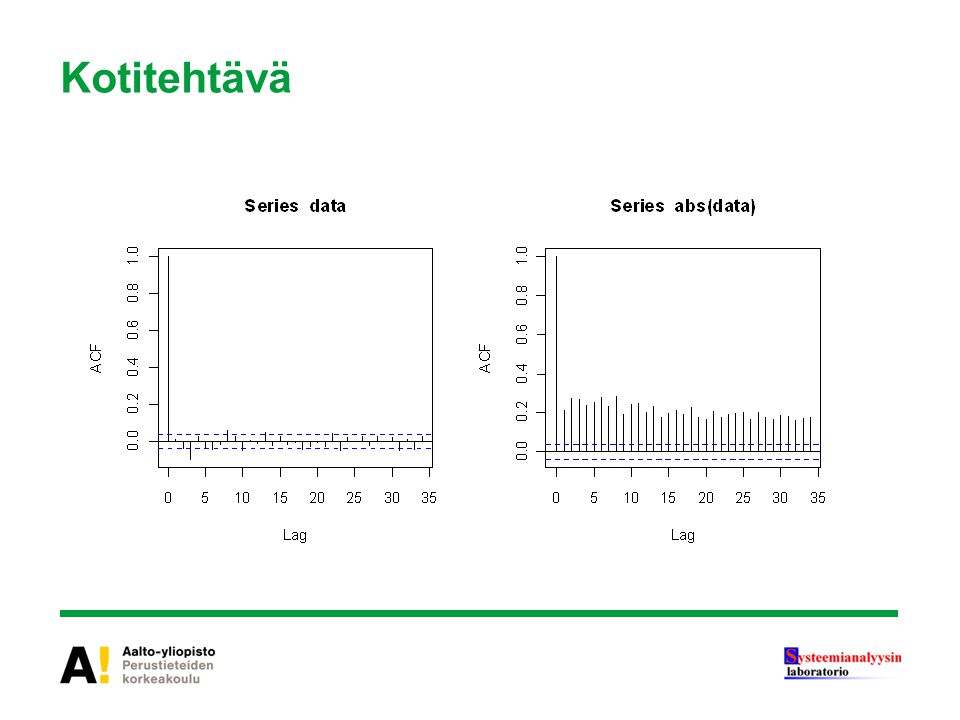

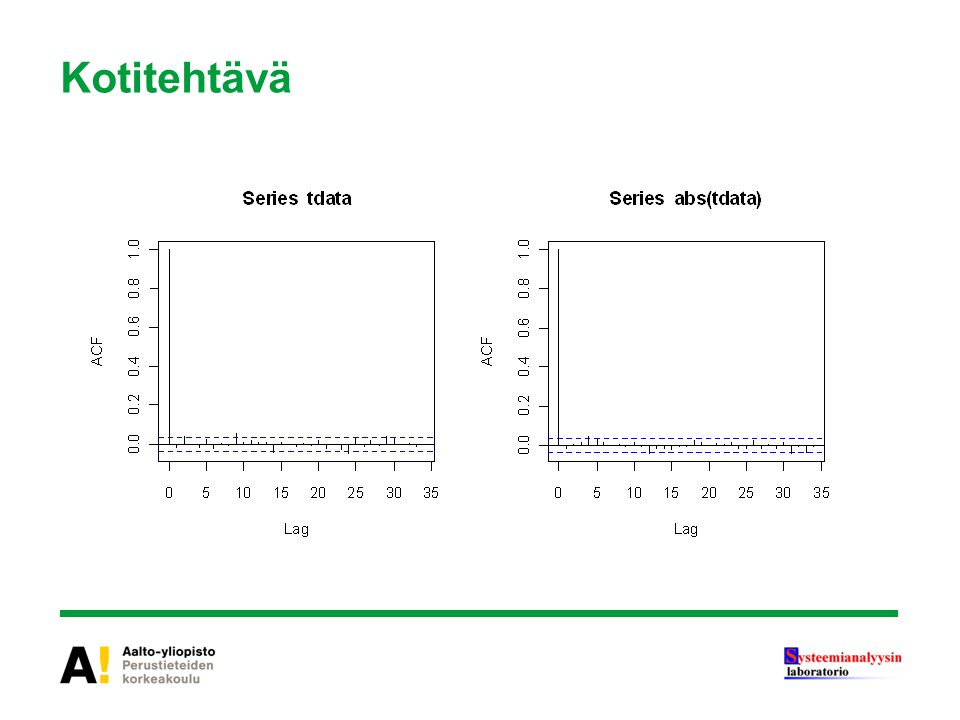

Kotitehtävä Sovita osakedataan studentin t –jakauma, generoi saaduilla parametreilla yhtä pitkä vektori, plottaa molemmista logaritmiset tappiot sekä korrelaatiodiagrammit tappiolle ja absoluuttisille arvoille –Tulkitse

9

Kotitehtävä

Samankaltaiset esitykset

+ b(y – y0) + c(z – z0) = 0>")