Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

SUUNNITELMAN MUKAISET POISTOT EVL POISTOT

2

Taseen pysyviin vastaaviin kuuluvat hyödykkeet on tarkoitettu tuottamaan tuloa useana tilikautena

Pysyviä vastaavia ovat esim. Maa-alueet, rakennukset, koneet , kalusto ja osakkeet

3

SUUNNITELMAN MUKAISET POISTOT

Pysyvien vastaavien hankintamenot aktivoidaan ja kirjataan vaikutusaikanaan suunnitelman mukaisina poistoina kuluksi. Arvioinnissa käytettävä varovaisuuden periaatetta Usein hyödykkeen taloudellinen pitoaika on huomattavasti lyhyempi kuin sen pitoaika käytännössä

4

Myös yksinkertaistettu menettely on mahdollista

Poistot tehdään ensimmäisen kerran sinä tilikautena, kun hyödyke on otettu käyttöön Käyttöönottovuoden poistot lasketaan sen mukaan, kuinka monta kuukautta hyödykettä on käytetty käyttöönottotilikaudella Myös yksinkertaistettu menettely on mahdollista Siinä käyttöönottovuoden poistot ovat puolet koko tilikauden normaalipoistoista Poistosuunnitelma pitää laatia ennalta ja sen pitää olla kirjallinen Periaatteessa jokaiselle hyödykkeelle tai hyödykeryhmälle laaditaan oma poistosuunnitelma Esimerkiksi Toimistokalusteet Myymäläkalusteet Autot Atk laitteet

5

Pienet verovelvolliset voivat käsitellä koneet ja kaluston yhtenä kokonaisuutena

Yksittäisille hyödykkeille tai –ryhmille ei tällöin laadita omaa poistosuunnitelmaa Tällöin suunnitelman mukainen poisto määräytyy samalla tavalla kuin verotuksessa hyväksyttävä enimmäispoisto (Evl poisto) Pieni verovelvollinen on yritys, jolta ylittyy päättyneellä ja sitä edeltäneellä tilikaudella enintään yksi seuraavista Liikevaihto euroa Taseen loppusumma eruoa Palveluksessa keskimäärin 50 henkilöä

Pieni verovelvollinen on yritys, jolta ylittyy päättyneellä ja sitä edeltäneellä tilikaudella enintään yksi seuraavista. Liikevaihto euroa. Taseen loppusumma eruoa. Palveluksessa keskimäärin 50 henkilöä.")

6

Pienen verovelvollisen poistot

Koneet ja kalusto poisto on 25 % saldosta eli menojäännöksestä Poistojen tekeminen saadaan aloittaa sinä vuonna, jonka aikana hyödyke on otettu käyttöön

7

Evl määrää ylärajat vain verotuksessa hyväksyttäville poistoille

Kirjanpidossa suunnitelman mukaiset poistot tehdään sen mukaisesti, mikä on yritysjohdon käsitys taloudellisesta pitoajasta Verolainsäädäntö antaa mahdollisuuden käyttää poistoja tuloksensäätelykeinona Jos evl:n sallimat enimmäispoistot ovat suuremmat kuin suunnitelman mukaiset poistot, yritys voi kirjata kirjanpitoon poistoeroa, jonka avulla se saa pienennettyä tulosta Myöhemmin tällaista kertynyttä poistoeroa on mahdollista purkaa tuloksen parantamiseksi.

8

Evl:n maksimipoistot Irtain käyttöomaisuus

Irtaimen käyttöomaisuuden kuten koneiden ja kaluston poistoja ei lasketa esinekohtaisesti, vaan yhtenä eränä koko irtaimiston menojäännöksestä Menojäännös lasketaan seuraavalla tavalla: Verotuksellinen menojäännös edelliseltä tilikaudelta + hankintamenot + perusparannukset - myyntitulot - vahingonkorvaukset = verotuksellinen menojäännös tilikauden lopussa

9

Evl:n mukaan käyttöomaisuuden hankintamenon muodostaa sen hinnasta tai valmistuksesta aiheutuneiden välittömien menojen määrä Hankintameno sisältää näin ostomenon lisäksi mahdolliset kuljetus- vakuutus –tulli asennus yms. menot Hankintamenoon rinnastetaan myös käyttöomaisuuden perusparannusmenot Menojäännöstä pienentää irtaimistosta saatu myyntihinta, vahingon- ja vakuutuskorvaukset poistot pienenevät Käyttöomaisuuden myynti tai vahingon tai vakuutuskorvaukset eivät siis tuloudu tuloslaskelmaan, vaan ne pienentävät käyttöomaisuuden määrää ja näin ollen poistoja tulevina vuosina Irtaimen käyttöomaisuuden poisto on 25% koko menojäännöksestä Poisto lasketaan koko irtaimen käyttöomaisuuden yhteismäärästä vaikka irtaimistolajeja seurataan kirjanpidossa eri tileillä (koneet, kalusto autot jne)

")

10

Kertapoistoinen käyttöomaisuus

Pienhankinnat joiden hankintameno on enintään 850 euroa saadaan vähentää kokonaan käyttöönottovuonna Enimmäismäärä pienhankinnoissa on 2500 euroa /vuosi Lyhytaikainen käyttöomaisuus esim. matkapuhelimet, työkalut, ikkunaverhot, käytettynä ostetut esineet joiden todennäköinen käyttöikä on enintään 3 vuotta, hyväksytään kokonaan kuluksi kirjattavaksi

11

Rakennukset Rakennuksen hankintamenoon luetaan itse rakennuksen osalta rakennusaineet, suunnittelusta ja rakentamisesta aiheutuneet palkat sos. Kuluineen sekä rakennusaikaiset energia, vakuutus yms. välittömästi rakentamisesta aiheutuneet menot. Muun kuin itse rakennetun rakennuksen hankintamenon muodostaa rakennuksen urakka- tai ostohinta sekä muut välittömät hankintakustannukset, esim. varainsiirtovero Hankintamenoon luetaan myös perusparannus sekä suurehkot korjausmenot

12

Rakennuksen Evl maksimipoistot

Rakennuksen poisto lasketaan rakennuskohtaisesti kunkin rakennuksen menojäännöksestä

13

Rakennukset tekniset laitteet

Rakennuksen tekniset laitteet ovat rakennusten aineosia, esimerkiksi: Hissit Keskusantennit Liedet Yms. Näiden hankintameno poistetaan 25% menojäännöksestä Jos rakennus myydään, laitteiden osuus myyntitulosta otetaan huomioon niiden menojäännöksen vähennyksenä. Vaikka rakennuksen aineosat poistetaan kuten irtain käyttöomaisuus, ne esitetään taseessa kohdassa rakennukset ja rakennelmat

14

Muut pitkävaikutteiset menot

Evl:n mukaan kolmen tai useamman vuoden ajan tuloa kerryttävällä tai sitä säilyttävä meno poistetaan tasapoistoina todennäköisenä taloudellisena vaikutusaikana, kuitenkin enintään 10 vuodessa. Tällaisia menoja ovat esimerkiksi vuokrahuoneistojen perusparannukset sekä ulkopuolisilta ostettujen ohjelmien hankintamenot

15

Maa-alueet ja muut poistokohteet

Maa-alueiden tuloa tuottava vaikutus säilyy jatkuvasti, joten niistä ei verotuksessa hyväksytä poistoja Maa-alueiden hankintamenot poistetaan kokonaan vasta silloin, kun ne myydään, mahdollinen myyntivoitto tai tappio kirjataan tällöin tuloslaskelmaan kasvattamaan tai pienentämään tulosta. EVL:ssä on lisäksi säännökset mm. patenttien ja toimilupine, taksien ja linja-autojen

16

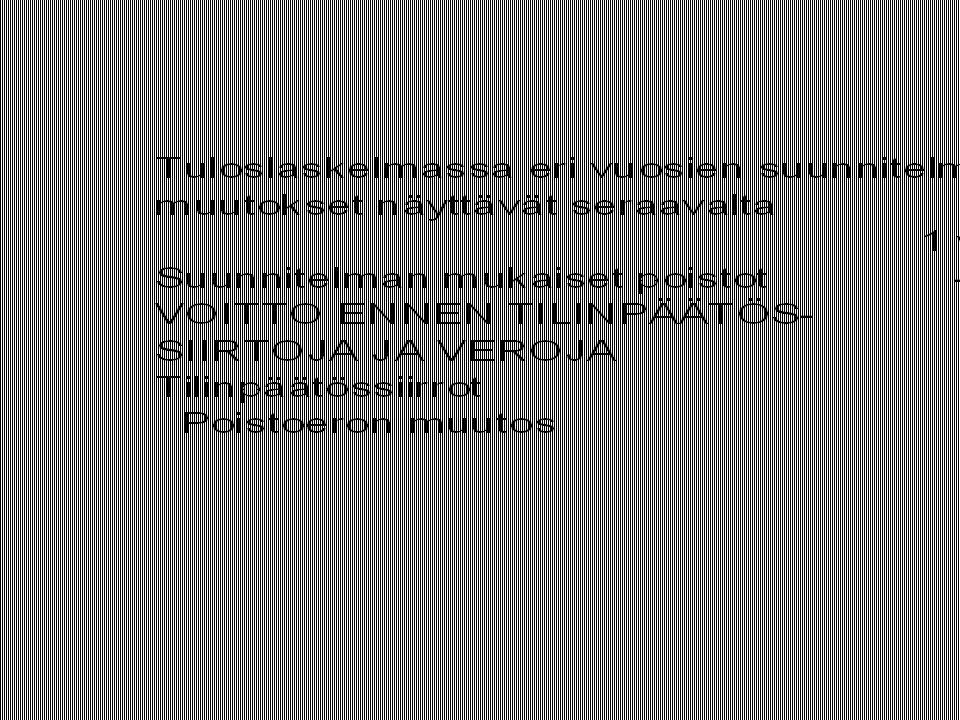

Poistot tuloksensääntelykeinona

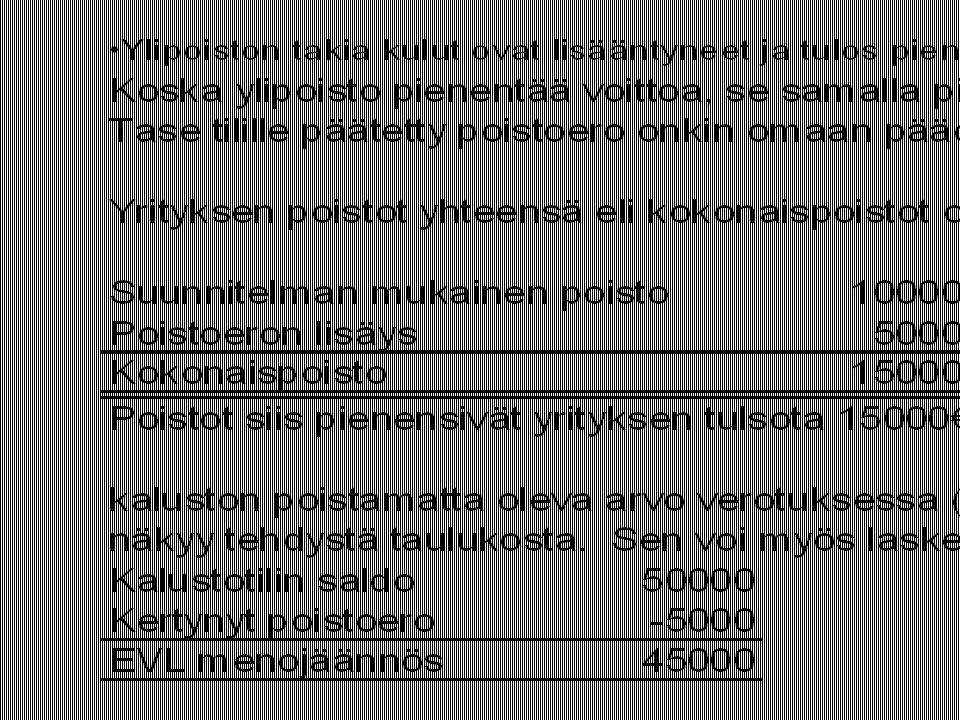

Yrityksellä on mahdollisuus käyttää poistoja tuloksensääntelykeinona Kun poistot kasvavat, tulos pienenee> verotettava tulo pienenee > verot pienenevät Jos EVL:n enimmäispoisto ylittää suunnitelman mukaisen poiston, kirjanpitoon voidaan kirjata suunnitelman mukaisen poiston lisäksi ylipoistoa. Ylipoisto pienentää tulosta ja verotettavaa tuloa. Ylipoistojen takia kirjanpitoon syntyy poistoeroa.

17

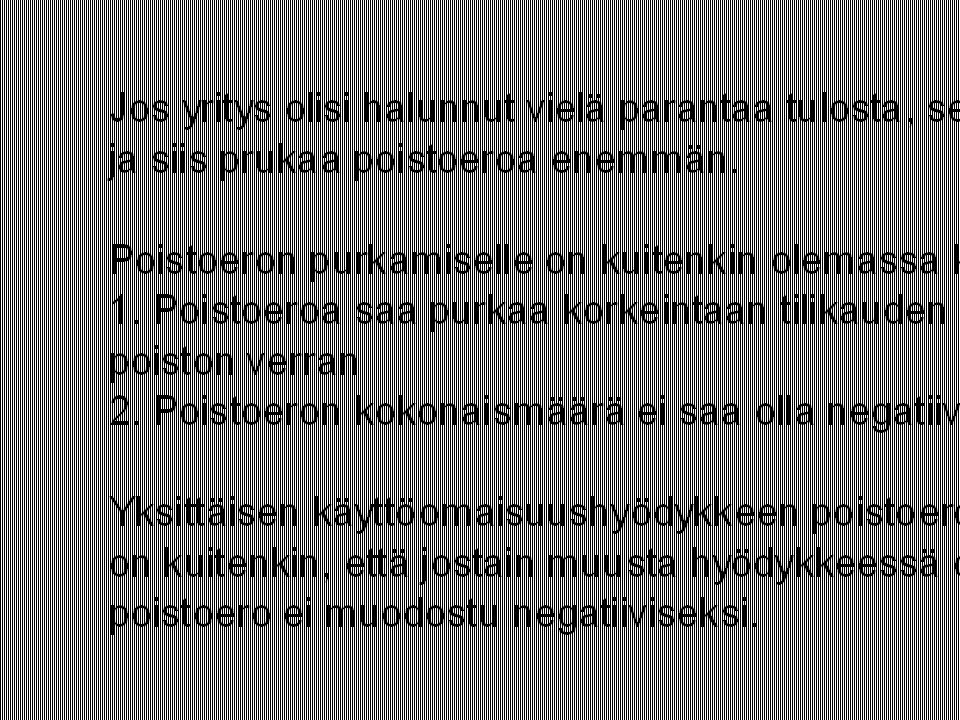

Jos yritys haluaa myöhemmin parantaa tulosta, se voi pienentää eli purkaa kirjanpidossa olevaa poistoeroa Tällöin kirjanpitoon kirjataan suunnitelman mukaisen poiston lisäksi tulosta parantavaa alipoistoa Ylipoisto > tulos huononee Alipoisto > tulos paranee Vaikka yritys voikin vaikuttaa tulokseensa kirjaamalla yli- tai alipoistoja, ne eivät kuitenkaan ole oikeita menoja tai tuloja eli oikeita liiketapahtumia Jos yritys käyttää poistoja tuloksentasauskeinona, sen on kuitenkin aina kirjattava poistot poistosuunnitelman mukaan. Sen lisäksi voi tehdä joko ylipoistoja tuloksen huonontamiseksi tai alipoistoja tuloksen parantamiseksi

18

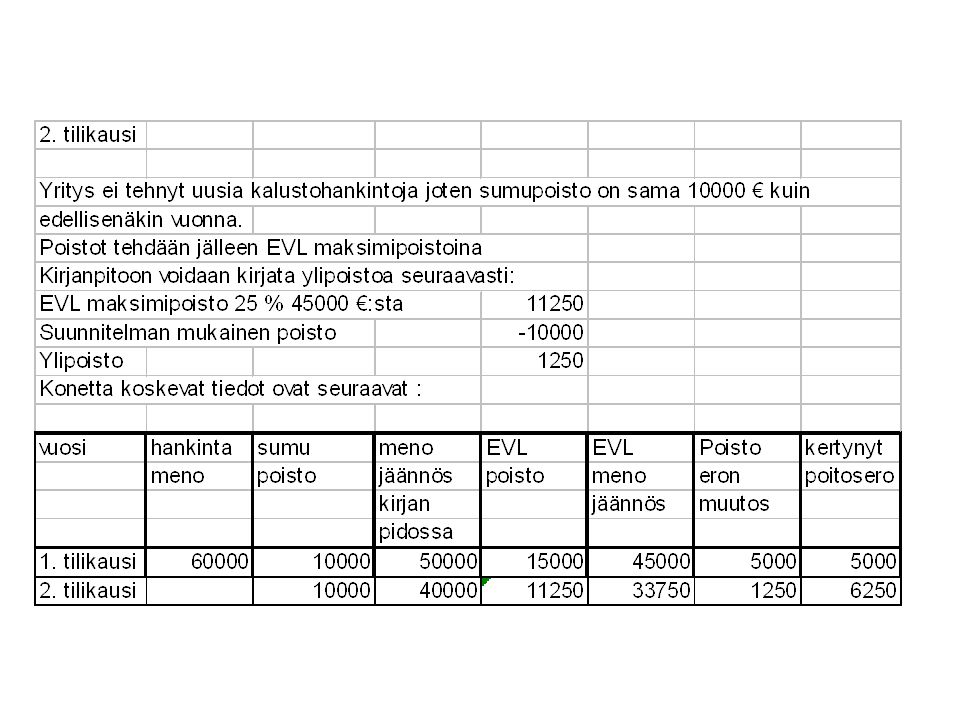

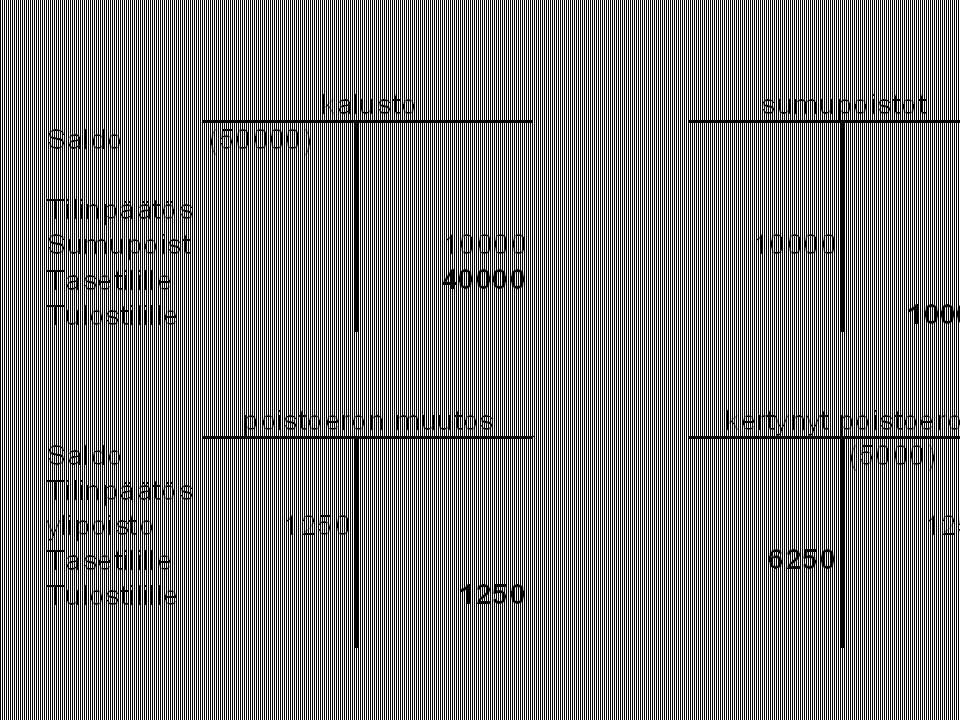

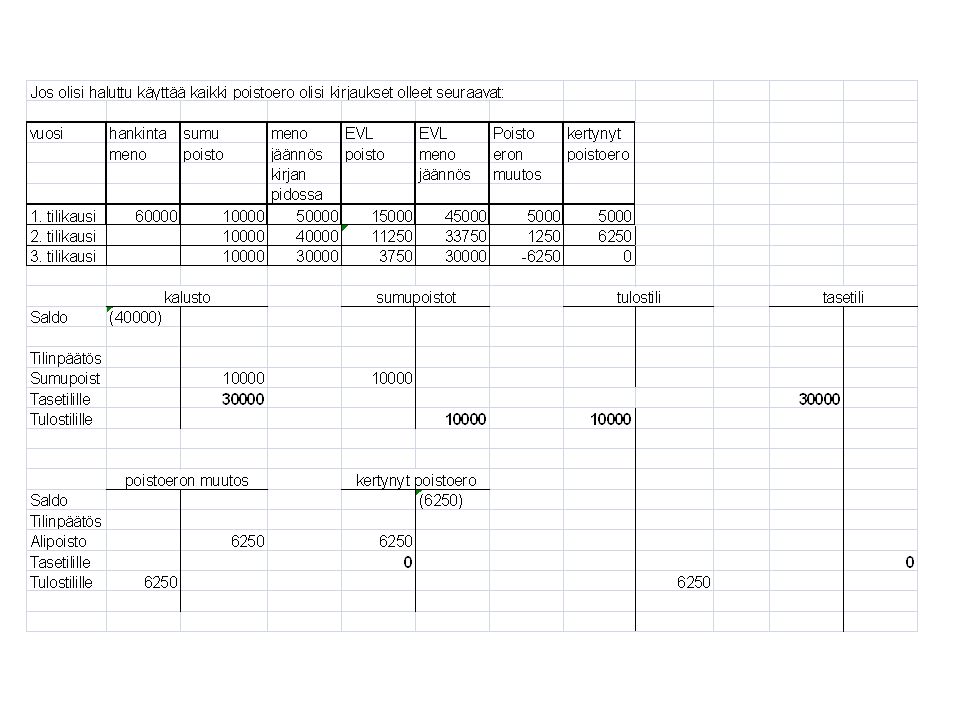

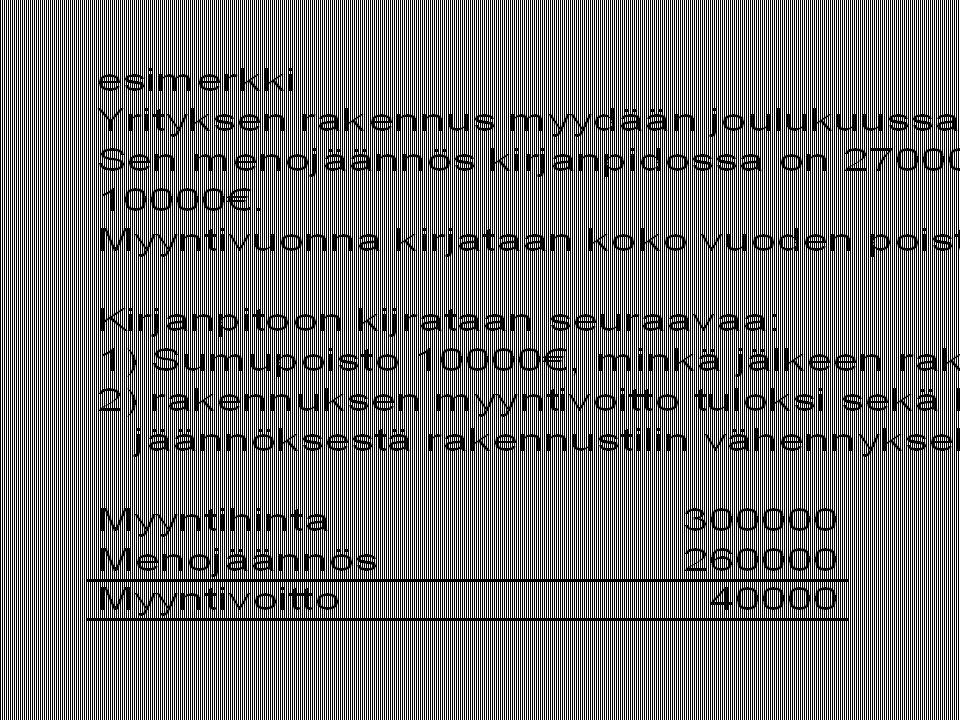

Esimerkki sumu poisto ja poistoero

29

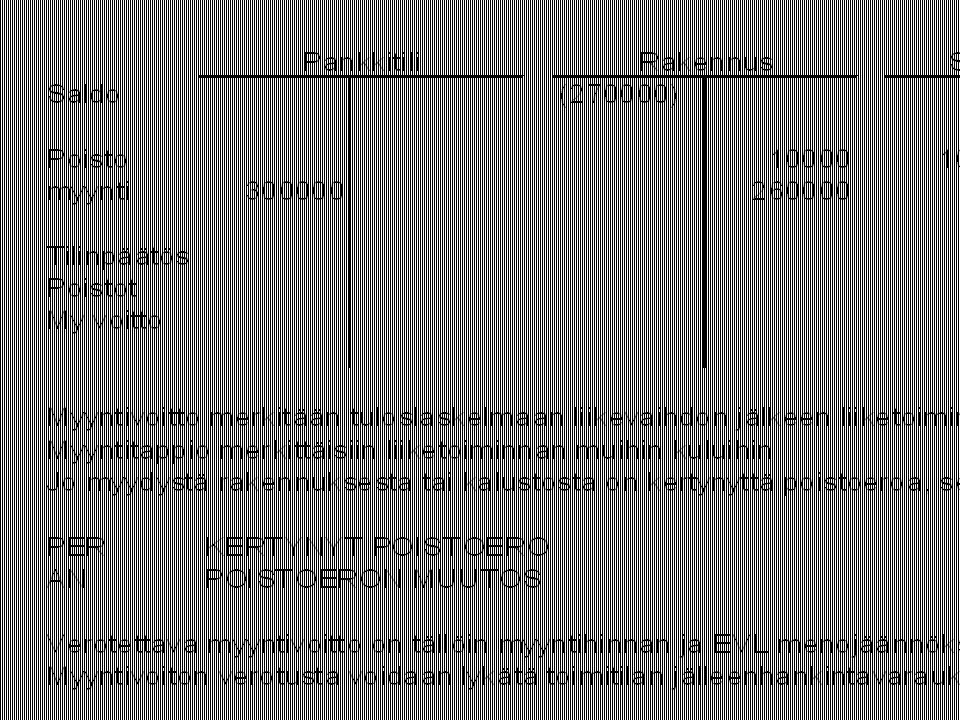

Kaluston ja rakennusten myynti

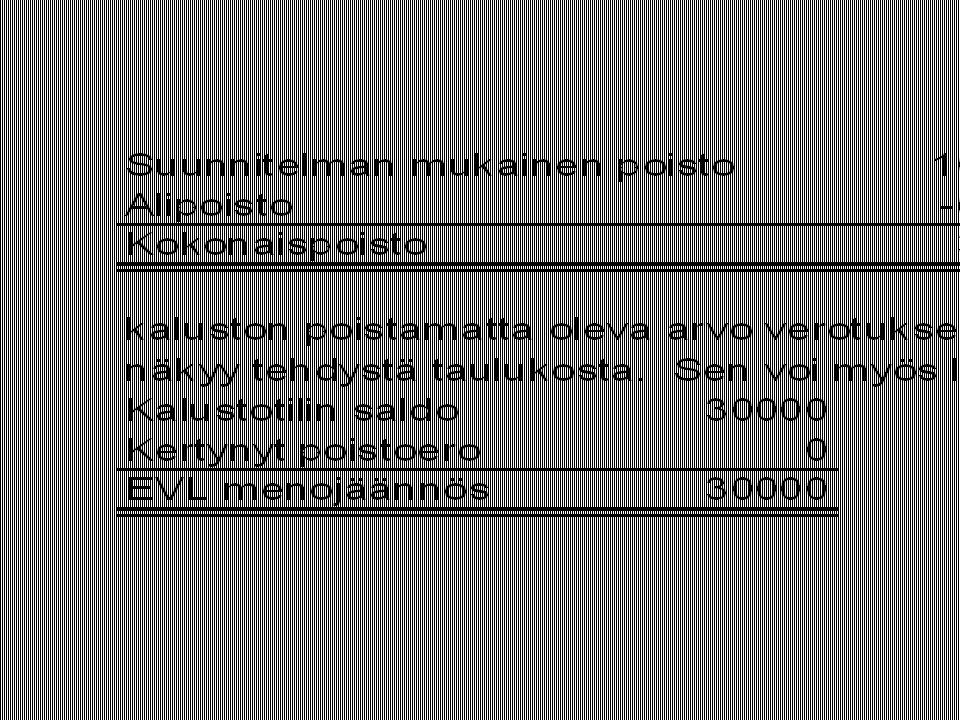

Jos yritys käsittelee kaluston yhtenä kokonaisuutena, se kirjaa kalustosta saadut myyntitulot kalustotilin kredit puolelle pienentämään kaluston menojäännöstä Koska menojäännös pienenee myös vastaiset poistot pienenevät Näin kaluston myyntivoitto kasvattaa yrityksen tulosta vähitellen vuosien myötä, koska poistot tehdään myyntivoitolla vähennetystä arvosta Jos koneita ja kalustoa seurataan hyödyke tai hyödykeryhmäkohtaisesti, on myyntivoitto tai tappio kirjattava erikseen Rakennuksia on seurattava rakennuskohtaisesti, joten niiden myyntivoitoto ja –tappiot on aina kirjattava erikseen

Samankaltaiset esitykset