Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Kirjanpito yritystoiminnassa

Yrityksen toimintaprosessi toiminta on tavaroiden ja palveluiden ostamista ja myymistä ansaintatarkoituksessa kauppaliike myy tavarat samanlaisina kuin ne ostikin valmistustoimintaa harjoittava yritys muokkaa uuden tuotteen jonka myy palvelualan tuottajat myyvät palveluitaan tavoitteen tuottaa voittoa yritys tarvitsee pääomaa ja siihen liittyy riski on seurattava taloudellista asemaa jatkuvasti ja järjestelmällisesti kirjanpito pitää huolen tuloista, menoista varoista ja veloista ulkopuoliset tahot ovat myös kiinnostuneita miten yrityksellä menee (omistajat, rahoittajat verottaja)

")

2

Yrityksen sidosryhmät

Asiakkaat hankkijat henkilöstö omistajat rahoittajat julkinen valta sidosryhmät ovat vuorovaikutuksessa yrityksen kanssa ja haluavat saada tietoa yrityksen taloudellisesta asemasta

3

markkinat yritystä ympäröi kolmet markkinat

tuotantotekijät markkinoilla yritys ostaa raaka-aineita edelleen jalostettavaksi tai edelleen myytäväksi hankkii koneita ja kalustoa, toimitiloja , energiaa, henkilökuntaa ja palveluita. Tästä syntyy menoja. suoritemarkkinoilla yritys myy aikaansaamansa palvelun tai tuotteen eli suoritteen. asiakkaina voi olla toiset yritykset tai yksityiset henkilöt. Tästä syntyy yritykselle tuloja rahoitusmarkkinoilla yritys hankkii tarvitsemansa pääoman; yksityisiltä ihmisilta rahoituslaitoksilta , muista organisaatioista jotka sijoittavat pääomiaan. Kun omistaja sijoittaa yritykseen on se omaa pääomaa, kun vieraat sijoittavat sanotaan sitä vieraaksi pääomaksi.

4

reaaliprosessi ja rahaprosessi

tarkoitetaan tavaroiden ja palvelujen liikkumista yritykseen ja yrityksestä pois kauppaliikkeessä ostetaan ja myydään samaa tavaraa valmistustoiminnassa ostettu tuote jalostetaan palveluyrityksessä henkilöstö tekee palvelutuotteen Rahaprosessi seurataan kassan kautta kulkevia rahavirtoja. yritys maksaa ostamansa tuotteet ja saa rahaa myymistään tuotteista lainan nostot ja maksut ovat myös rahavirtoja Omistajan pääomasijoitukset ja voiton maksut yrittäjälle

5

Laskentatoimen tehtävät ja lajit

kokoaa tietoja yrityksen toimintaprosessista rekisteröintitehtävä kootaan tiedot jotka koskevat yrityksen kanssakäymistä sidosryhmien kanssa kootaan tietoja yrityksen sisäistä valmistus ym. toiminnasta kustannuslaskentaan myös varastokirjanpitoa ja palkanlaskentaa koksevia tietoja rekisteröidään hyväksikäyttötehtävä ulkopuolisia tahoja palvelevaa (rahoittajat, verottaja ym) yrityksen sisällä olevat sidosryhmät mitä paremmin rekisteröintitehtävät tehdään sitä paremmin voidaan tietoa käyttää hyväksi

yrityksen sisällä olevat sidosryhmät. mitä paremmin rekisteröintitehtävät tehdään sitä paremmin voidaan tietoa käyttää hyväksi.")

6

LASKENTATOIMEN TEHTÄVÄT JA LAJIT

REKISTERÖINTI kirjanpito palkanlaskenta varastokirjanpito kustannuslaskenta HYVÄKSIKÄYTTÖ ULKOINEN LASKENTATOIMI voitonjakolaskelmat informointilaskelmat SISÄINEN LASKENTATOIMI johdon laskentatoimi suunnittelulaskelmat vaihtoehtolaskelmat päätöksenteon pohjaksi tavoitelaskelmat toimeenpanoa varten tarkkailulaskelmat

7

ULKOINEN LASKENTATOIMI

kirjanpito seuraa yrityksen ja sen ulkopuolisten tahojen välisiä liiketoimia, jotka ovat menoja, tuloja ja rahavirtoja tuotteena mm. virallinen tilinpäätös on lakisääteistä SISÄINEN LASKENTATOIMI on operatiivinen laskentatoimi tehtävänä palvella yrityksen johtamista suunnittelun, toimeenpanon ja tarkkailun apuvälineitä tutkii toiminnan kannattavuutta yrityksen sisällä

8

KIRJANPIDON TARKOITUS

YRITYSTOIMINNAN TULOKSEN SELVITTÄMINEN kirjanpidon perusteella laaditaan veroilmoitus, kirjanpito vaikuttaa veroihin kirjanpitolaki ja asetus normittavat eri yhtiömuodoilla hieman erilaista Erilläänpito tehtävä , yrityksen omistajan ja yrityksen tulot menot ja rahavirrat tuottaa tietoa operatiivisen laskentatoimen käyttöön

9

KIRJANPITOVELVOLLISUUS

kirjanpitolaissa määritellään, vaikuttaa toiminnan laatu ja yrityksen oikeudellinen muoto kirjanpitovelvollisia ovat kaikki, jotka harjoittavat liike- tai ammattitoimintaa. liiketoiminta on ansiotoimintaa joka on ulospäin suuntautuvaa , jatkuvaa, itsenäistä, sisältää riskiä ammattitoiminta on suppeampaa oikeudellisen muodon perusteella kirjanpitovelvollisia ovat oy, osk, ay, ky, yhdistys, säätiöt, tmi maatilatalouden ja ammatinharjoittajien ei tarvitse tehdä kirjanpitolain edellyttämää kirjanpitoa VAAN merkittävä muistiin tulot ja menot, yksinkertainen kirjanpito

10

KIRJANPIDON PERUSKÄSITTEITÄ

tilikausi on ajanjakso, jolta yrityksen tulos selvitetään on 1-18 kk, riippuen tilanteesta välitilinpäätös? liiketapahtumat menot , tulot ja rahoitustapahtumat, sekä niiden oikaisu ja siirtoerät. Juokseva kirjanpito on näiden muistiinmerkitsemistä

11

menot tulot rahoitustapahtumat

syntyvät tuotannontekijöiden hankkimisesta osa tuotannontekijöistä osallistuu yrityksen tuotantoprosessiin useamman tilikauden ajan (koneet, kalusto, rakennukset ym) mm. raaka-aineet, palkat, ulkopuoliset palvelut ovat lyhytvaikutteisia menoja. Meno syntyy ostohetkellä tulot syntyvät suoritteiden myynnistä ovat tavaroita tai palveluita joita yritys tuottaa tulo syntyy suoritteen luovutushetkellä rahoitustapahtumat aiheutuu menoista ja tuloista kun maksetaan hankittu tuotannontekijä kun saadaan suoritus luovutetusta suoritteesta rahoitusmarkkinoilta saadaan rahaa ja ne maksetaan takaisin omistajat sijoittavat yritykseen rahaa ja nostavat sieltä voittoa KIERTOKULKUKAAVIO

mm. raaka-aineet, palkat, ulkopuoliset palvelut ovat lyhytvaikutteisia menoja. Meno syntyy ostohetkellä. tulot. syntyvät suoritteiden myynnistä. ovat tavaroita tai palveluita joita yritys tuottaa. tulo syntyy suoritteen luovutushetkellä. rahoitustapahtumat. aiheutuu menoista ja tuloista. kun maksetaan hankittu tuotannontekijä. kun saadaan suoritus luovutetusta suoritteesta. rahoitusmarkkinoilta saadaan rahaa ja ne maksetaan takaisin. omistajat sijoittavat yritykseen rahaa ja nostavat sieltä voittoa. KIERTOKULKUKAAVIO.")

12

TILIT liiketapahtumia kirjataan kirjanpitoon tileille

tili on kaksipuolinen laskelma, jolla seurataan menojen, tulojen ja rahoituserien muutoksia tilin toiselle puolelle kirjataan tietyn asian lisäykset toiselle sen vähennykset tilin nimet tulevat käsiteltävän asian mukaan kassatilillä kassantapahtumia, myyntisaamisissa saamisia asiakkailta, palkkatilillä palkkoja jne. tiliä kuvataan tiliristikolla per debet an kredit debet puolelle tehtävä merkintä osoittaa aina rahan käytön kredit puolelle tehtävä merkintä osoittaa rahan lähteen kahdenkertainen kirjanpito tarkoittaa sitä että kirjataan aina kahdelle tilille

13

Tilikauden kirjanpidon vaiheet

Tilinavaus tilinavaus on alkusaldojen merkitsemistä tileille alkusaldot saadaan edellisen vuoden tilinpäätöksestä tasetilien loppusaldot siirtyvät seuraavan vuoden alkusaldoiksi raha – omaisuus – omapääoma - velka Liiketapahtuminen kirjaaminen tapahtumat kirjataan tositteiden perusteella kirjanpitolaki edellyttää, että liiketapahtumat kirjataan aikajärjestyksessä, tositteet numeroidaan päiväkirja, pääkirja Tilinpäätös tilinpäätös tehdään siten, että kaikki tilikauden käytössä olleet tilit päätetään tilinpäätöstileille, joka Tulostilille tai tasetilille. tämän lisäksi on laadittava erilaisia tilinpäätösraportteja, joita ovat tuloslaskelma ja tase, liitetiedot sekä tase-erittely. Toimintakertomus ja rahoituslaskelma tilinavaus tilinavaus tilinpäätös tilinavaus tilinpäätös tilinpäätös tilinavaus tilinpäätös liiketapahtumien kirjaaminen liiketapahtumien kirjaaminen liiketapahtumien kirjaaminen liiketapahtumien kirjaaminen

14

Tiliryhmät ja kirjaussäännöt

käytettävät kirjanpidon tilit jaotellaan tiliryhmiin liiketapahtumatyypin mukaan Tiliryhmät ovat rahoitustilit raha ja saatavatilit pääomatilit menotilit tulotilit tilinpäätöstilit

15

Raha ja saatavatilit raha ja saatavatileillä seurataan rahojen ja saatavien määrää ja niiden muutoksia Raha ja saatavatili alkusaldo = jäännös edelliseltä tilikaudelta LISÄYKSET Vähennykset Loppusaldo = seuraavalle tilikaudelle siirtyvä saldo tyypillisiä tilejä kassa, sekkitili, myyntisaamiset

17

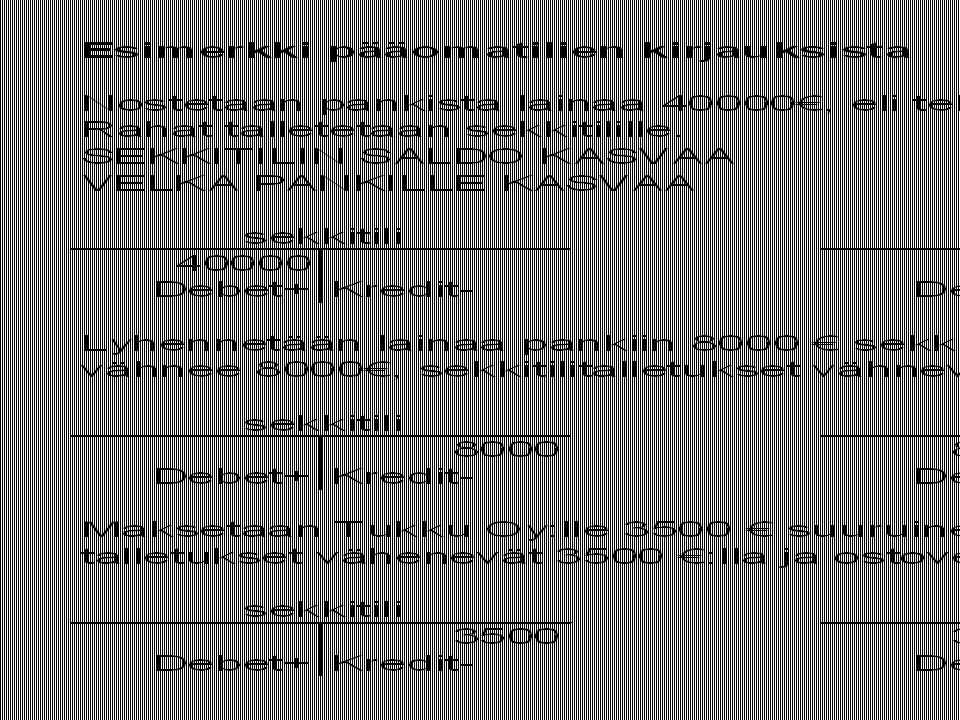

PÄÄOMATILIT osoittavat paljonko yrityksellä on omaa ja vierasta pääomaa vieraanpääoman tilit ovat tyypillisimmillään lainatilit, ostovelat oman pääoman tili vaihtelee yritysmuodon mukaan Pääomatilit Vähennykset Loppusaldo Alkusaldo lisäykset johda ajatus kassatilin kautta kun lainamäärä kasvaa, kassaan tulee rahaa, kun lainaa maksetaan pois kassan saldo pienenee ESIMERKIT KIRJASTA

19

Pääomatilejä ovat myös oman pääoman tilit

21

MENOTILIT menot syntyvät tuotannontekijöiden hankinnasta MENO

TILI JOLLE KIRJATAAN RAKNNUSTEN HANKINTA RAKENNUKSET KONEIDEN HANKINTA KONEET JÄLLEEN MYYTÄVÄT TAVARAT--- OSTOT TYÖVOIMAN HANKINTA PALKAT JA SIVUKULUT TOIMITLOJEN VUOKRA VUOKRAMENOT MUITA KULUJE MM SÄHKÖ---- SÄHKÖMENOT KONTTORITARVIKKEET-----KONTTORIKULUT JNE MENOTILI MENOJÄÄNNÖS EDELLISELTÄ TILIKAUDELTA MENON LISÄYKSET MENON VÄHENNYKSET JA SIIRROT MENOJÄÄNNÖS TILIKAUDEN LOPUSSA KUN MENOTILILLE KIRJATAAN, VASTAKIRJAUS ON YLEENSÄ JOKIN RAHOITUSTILI RAHA VÄHENEE TAI VELKA KASVAA MENON LISÄY KIRATAAN AINA MENOTILIN KREDITPUOLELLE

23

Tulotilit Yritykselle syntyy tuloa kun se luovuttaa suoritteitaan asiakkaalle Tavallisimpia tuloja yritykselle ovat: Myyntitulot Työtulot Korjaustulot Vuokratulot Korkotuotot Osinkotulot

25

Tilinpäätöstilit tilikauden aikana tapahtumat kirjataan tulo, meno ja rahoitustapahtumien tileille tilinpäätöksessä kaikki tilit päätetään tilinpäätöstileille kaikilta tileiltä lasketaan saldo d-k =saldo, se merkitään tilin pienemmälle puolelle ja tulos tai tasetilin vastakkaiselle puolelle tulostilin avulla saadaan selville tilikauden tulos, tuotot –kulut = tilikauden tulos tase tilille kirjataan kaikki raha ja saatavatilit ja pääomatilien saldot sekä menojäännökset menojen kirjaamista tasetileille sanotaan aktivoimiseksi TULOSTILI kulut = tilikaudelle kuuluvat menot tai menon osat, joista ei odoteta tuloa myöhempinä vuosina Tilikauden voitto Tuotot = tilikaudelle kuuluvat tulot Tilikauden tappio Tilikauden tulos lasketaan tulostilin tuottojen ja kulujen erotuksena, syntyy voittoa tai tappiota

26

TASETILI Pääomatilien saldot raha- ja saatavatilien saldot -oma pääoma

vieras pääoma tilikauden voitto raha- ja saatavatilien saldot menotilien menojäännökset = menot joista odotetaan tuloa myöhempinä tilikausina= aktivoidut menot Tilikauden tappio kun kaikki tilit on päätetty joko tulos tai tasetileille ja tulostililtä on laskettu tilin saldo eli tilikauden voitto tai tappio ja se on kirjattu tasetilille menee tasetilikin tasan D = K

27

TIIVISTELMÄ TILINPÄÄTÖKSESTÄ

tulostili tulotili (500) tuotto 500 500 menotili (400) kulu 330 330 70 170 voitto menojäännös aktivoidaan tasetili raha - ja saatavatili (150) 70 170 150 150 oma ja vieras pääoma (50) 50 50 220 220

tuotto menotili. (400) kulu voitto. menojäännös. aktivoidaan. tasetili. raha - ja saatavatili. (150) oma ja vieras pääoma. (50)")

28

hankintamenon jaksottaminen

meno tulon kohdalle –periaate tulos lasketaan jokaiselta tilikaudelta erikseen tilikaudelle kuuluvien tulojen ja tilikaudelle kuuluvien menojen (kulujen) erotuksena pitää selvittää mitkä kulut kuuluvat ko tilikaudelle ja mitkä eivät tulojen kannalta ratkaisu selvempi menojen osalta tilanne on mutkikaampi

erotuksena. pitää selvittää mitkä kulut kuuluvat ko tilikaudelle ja mitkä eivät. tulojen kannalta ratkaisu selvempi. menojen osalta tilanne on mutkikaampi.")

29

menot jaetaan kahtia menot joista tulot on saatu saman tilikauden aikana – ovat tuloslaskelmaan kuuluvia eriä – ne päätetään tulostilille vuokrat, palkat mainos, korjaus posti puhelin yms menot joista odotetaan tuloja myös tulevina vuosina kalusto, koneet ja laitteet rakennukset ostotarkoitukseen hankitut tavarat joita ei ole vielä myyty vaan ne ovat varastossa kuluksi voidaan kirjata menoista vain se osa joka kuuluu tilikauden kuluksi se osa joka ei kuulu tilikauden kuluksi kirjataan taseeseen tilinpäätöksessä. seuraavan tilikauden alussa ne ovat ko tilin alkusaldoja menojen ja tulojen kohdistamista oikealle tilikaudelle kuluksi ja tuotoksi kutsutaan JAKSOTTAMISEKSI

30

VAIHTO-OMAISUUDEN HANKITAMENON JAKSOTTAMINEN

Vaihto-omaisuus on myytäväksi tarkoitettujen tavaroiden varaston arvo vaihto-omaisuuteen lutetaan kaikki myytäväksi tarkoitettu tavara tai niiden raaka-aineet vaihto-omaisuuden jaksottamisella tarkoitetaan menon kohdistamista sille tilikaudelle jonka aikana menosta saadaan tuloa vaihto-omaisuus inventoidaan tilinpäätöshetkellä, selvitetään mitä niistä on maksettu eli hankintameno - on odotettavissa tuloa myöhempinä vuosina jos osa tavaroista on esim pilaantunut käyttökelvottomaksi – niin se ei enää ole inventoitavaa vaihto-omaisuutta, vaan se kirjaantuu kuluksi vaihto-omaisuuden arvoa seurataan taseen debet-puolella olevalla varastotilillä kun varasto kirjataan alkusaldoksi varastotilin debet puolelle ja seuraava inventaario kun tehdään kirjataan muutos tulolaskelman ja taseen välille varaston muutoksena.

Samankaltaiset esitykset