Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Yritysverotus – A 32C220 Osinkojen ja osakeluovutusten verotus

OTK / OTM Ilkka Lahti Aalto yliopisto – Helsingin kauppakorkeakoulu Syksy 2014

2

Osingot henkilöverotuksessa

Yleistä osinkoverouudistuksesta yhtiöveron hyvitysjärjestelmästä luovuttu kaksinkertainen verotus kaksinkertaista verotusta lievennetään saatujen osinkojen osittaisella verovapaudella veronalainen osinko kokonaan ansiotuloa tai pääomatuloa taikka jako ansio ja pääomatuloon kolme osingonjakajatyyppiä julkisesti noteerattu yhtiö muu yhtiö: kotimaassa, EU- tai verosopimusvaltiossa (osinkoja koskeva sopimus) ulkomainen yhtiö sovelletaan ensi kertaa vuonna 2005 saatuihin osinkoihin 2011 – 2013 euroraja € -> €. 2013 euroraja muutettiin ns. Yrittäjähuojennukseksi.

ulkomainen yhtiö. sovelletaan ensi kertaa vuonna 2005 saatuihin osinkoihin – 2013 euroraja € -> € euroraja muutettiin ns. Yrittäjähuojennukseksi.")

3

Osinkoverotus Osinko julkisesti noteeratusta yhtiöstä (TVL 33 a §)

julkisesti noteerattuja ovat yhtiöt, joiden osakkeilla käydään kauppaa Helsingin arvopaperipörssin päälistalla,I-, NM-, Pre-listoilla ja ML-markkinalla sekä vastaavalla säännellyllä ja viranomaisen valvomalla markkinalla ulkomailla julkisella noteerauksella ei kuitenkaan ole merkitystä, jos yhtiö tulee EU-alueen ulkopuolelta ja ei-verosopimus-valtiosta (osinkoja koskeva sopimus) ulkomainen (TVL 33 c § 2 mom.) veronalainen osinko on kokonaan pääomatuloa

ulkomainen (TVL 33 c § 2 mom.) veronalainen osinko on kokonaan pääomatuloa.")

4

Osinkoverotus Osinko julkisesti noteeratusta yhtiöstä (TVL 33 a §)

veronalaisen osingon pääomatulon määrä veronalaista tuloa 70 % ja verotonta tuloa 30 %

5

Osinko muusta yhtiöstä: kotimainen, EU -alue tai verosopimusvaltio

Osinkoverotus Osinko muusta yhtiöstä: kotimainen, EU -alue tai verosopimusvaltio (TVL 33 b §, 33 c §:n 1 mom) osinko jaetaan pääoma- ja ansiotuloksi pääomatulo-osuus on 9 % osingonsaajan omistamien osakkeiden matemaattisesta arvosta yhtiökohtaisesti laskettuna Matemaattinen arvo johdetaan yhtiön nettovarallisuudesta Arvostamislaki Yhtiön kaikki varat Vähennetään kaikki velat Nettovarallisuus jaetaan ulkona oleville osakkeille EU –alueen ja verosopimusvaltion yhtiön laskentaperusteena osakkeen käypä arvo osingon jakovuotta edeltäneen verovuoden päättyessä

osinko jaetaan pääoma- ja ansiotuloksi. pääomatulo-osuus on 9 % osingonsaajan omistamien osakkeiden matemaattisesta arvosta yhtiökohtaisesti laskettuna. Matemaattinen arvo johdetaan yhtiön nettovarallisuudesta. Arvostamislaki. Yhtiön kaikki varat. Vähennetään kaikki velat. Nettovarallisuus jaetaan ulkona oleville osakkeille. EU –alueen ja verosopimusvaltion yhtiön laskentaperusteena osakkeen käypä arvo osingon jakovuotta edeltäneen verovuoden päättyessä.")

6

Osinko muusta yhtiöstä: kotimainen, EU -alue tai verosopimusvaltio

Osinkoverotus Osinko muusta yhtiöstä: kotimainen, EU -alue tai verosopimusvaltio (TVL 33 b §, 33 c §:n 1 mom) verovelvollisen kaikista muista kuin julkisesti noteeratuista yhtiöistä saamat pääomatulo-osingot lasketaan yhteen tällaisten osinkojen yhteismäärästä € on kokonaan verovapaata tuloa ja € ylittävästä osasta on: 70 % veronalaista po-tuloa ja 30 % verovapaata tuloa 9 %:n pääomatulo-osuuden ylimenevä osuus on ansiotuloa ansiotuloa on 70 % ja verovapaata 30 %

verovelvollisen kaikista muista kuin julkisesti noteeratuista yhtiöistä saamat pääomatulo-osingot lasketaan yhteen. tällaisten osinkojen yhteismäärästä € on kokonaan verovapaata tuloa ja € ylittävästä osasta on: 70 % veronalaista po-tuloa ja 30 % verovapaata tuloa. 9 %:n pääomatulo-osuuden ylimenevä osuus on ansiotuloa. ansiotuloa on 70 % ja verovapaata 30 %")

7

Osinko muusta yhtiöstä: kotimainen, EU -alue tai verosopimusvaltio

Osinkoverotus Osinko muusta yhtiöstä: kotimainen, EU -alue tai verosopimusvaltio (TVL 33 b §, 33 c §:n 1 mom). Osinko yhtiö A pääomatulo-osuus 9 % nettovarallisuudesta ansiotulo-osuus pääomatulo-osuuden ylittävä osa Osinko yhtiö B pääomatulo-osuus 9 % nettovarallisuudesta ansiotulo-osuus pääomatulo-osuuden ylittävä osa verovapaata €:oon saakka ja ylimenevä osuus 30 % verovapaata 70 % veronalaista pääomatuloa 30 % verovapaata 70 % veronalaista ansiotuloa

. Osinko yhtiö A. pääomatulo-osuus. 9 % nettovarallisuudesta. ansiotulo-osuus. pääomatulo-osuuden ylittävä osa. Osinko yhtiö B. pääomatulo-osuus. 9 % nettovarallisuudesta. ansiotulo-osuus. pääomatulo-osuuden ylittävä osa. verovapaata €:oon saakka ja. ylimenevä osuus. 30 % verovapaata. 70 % veronalaista. pääomatuloa. 30 % verovapaata. 70 % veronalaista ansiotuloa.")

8

100 % veronalaista ansiotuloa

Osinkoverotus Osinko ulkomaisesta yhtiöstä: (TVL 33 c §:n 2 mom.) ulkomaisena pidetään yhtiötä, joka ei ole julkisesti noteerattu taikka muu kotimainen, EU-alueella tai verosopimusvaltiossa oleva julkisella noteerauksella ei kuitenkaan ole merkitystä silloin, kun yhtiö on EU-alueen ulkopuolelta ja ei-verosopimusvaltiosta osinko on kokonaisuudessaan veronalaista ansiotuloa 100 % veronalaista ansiotuloa

ulkomaisena pidetään yhtiötä, joka ei ole julkisesti noteerattu taikka muu kotimainen, EU-alueella tai verosopimusvaltiossa oleva. julkisella noteerauksella ei kuitenkaan ole merkitystä silloin, kun yhtiö on EU-alueen ulkopuolelta ja ei-verosopimusvaltiosta. osinko on kokonaisuudessaan veronalaista ansiotuloa. 100 % veronalaista ansiotuloa.")

9

Osinkoverotus Peitelty osinko (TVL 33 d §:n 1 mom.)

VML 29 §:n mukaisesta peitellystä osingosta 70 % on ansiotuloa ja 30 % verovapaata tuloa Oma diasarja Osuuskunnan osuuspääomalle yms. maksettu korko (TVL 33 d §:n 2 mom.) rinnastetaan osinkoon verovapaa osuus € 1 500 €:n ylittävältä osalta 70 % veronalaista pääomatuloa ja 30 % verovapaata

rinnastetaan osinkoon. verovapaa osuus € €:n ylittävältä osalta. 70 % veronalaista pääomatuloa ja 30 % verovapaata.")

10

Oyj Oy 1 Oy 2 Jne… osinko osinko 9 % nettovarallisuudesta Oy 1 > 9 % nettovarallisuudesta Oy 1 9 % nettovarallisuudesta Oy 2 > 9 % nettovarallisuudesta Oy 2 POT osingot yhteensä vähennetään € POT ylimenevästä POT 9 %:n ylimenevä osa AT 30 % 70 % 30 % 70 % 30 % 70 %

11

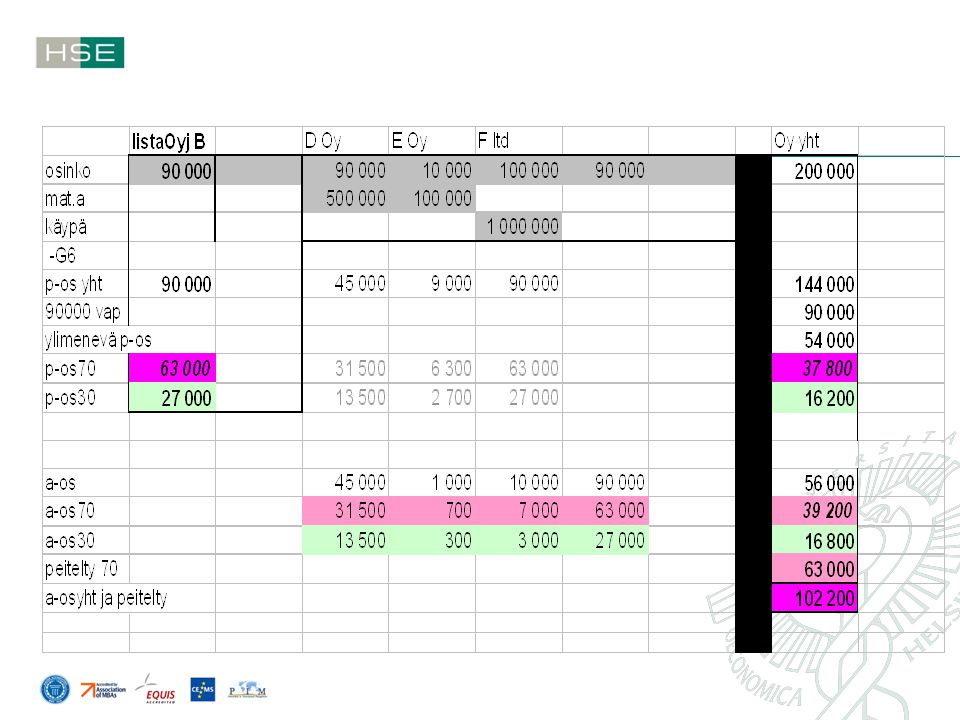

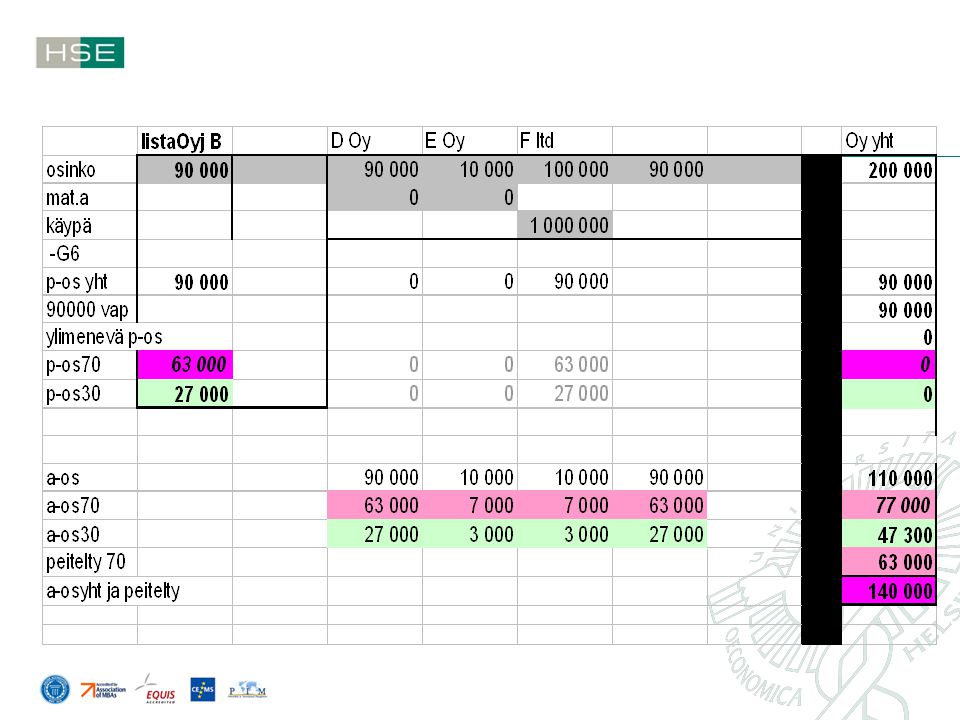

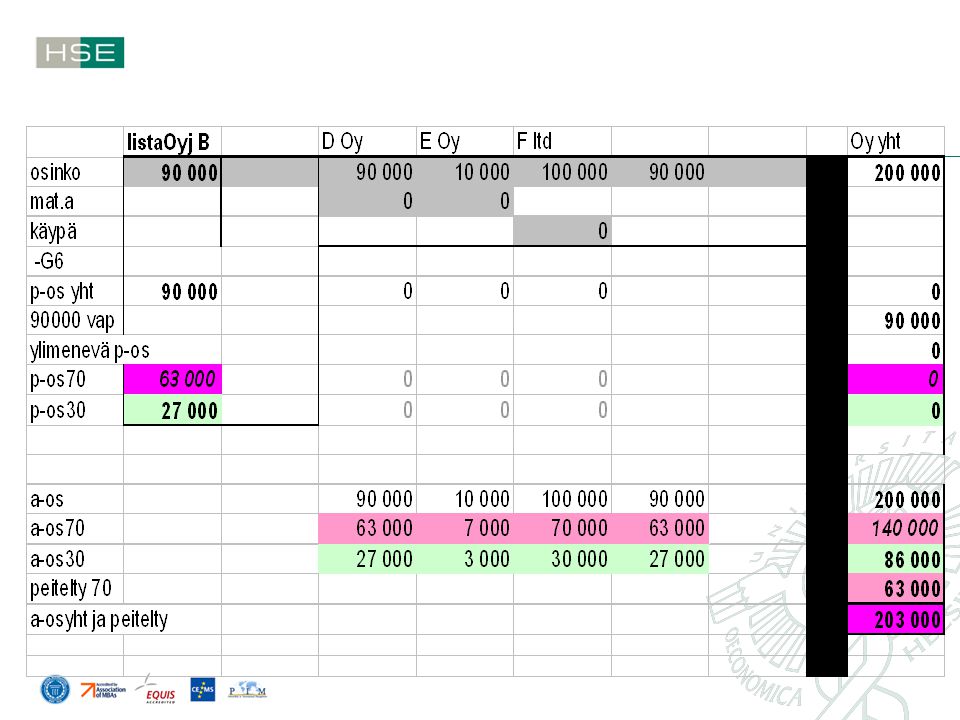

Esimerkki yksityishenkilön saamasta osingoista

B: Oyj: , julkisesti noteerattu yhtiö D Oy: D oy:n osakkeiden matemaattinen arvo on , E Oy: E Oy:n osakkeiden matemaattinen arvo on F ltd : F ltd on yhtiö EU alueella, käypä arvo Peitelty osinko:

15

Luonnollisen henkilön ja kuolinpesän EVL ja MVL osingot

Luonnollisen henkilön ja kuolinpesän elinkeinotoiminnan käyttöomaisuuteen kuuluvien osakkeiden osinko on kaikissa tapauksissa 70-prosenttisesti veronalaista yritystoiminnan tuloa ja 30 prosenttia verovapaata tuloa. Merkitystä ei ole sillä, onko osinko saatu listatusta vai listaamattomasta yhtiöstä. euron verovapausrajaa ei sovelleta. Elinkeinotoiminnan tai maatalouden tuloon sisältyvän osingon verovapaa osa vähennetään ennen yritystulon jakamista ansiotulo- ja pääomatulo-osuuksiin. Yritystulon jako 20 % evl-nettovarallisuudesta ja ylimenevä osa ansiotuloa. Halutessaan voi vaatia 10 % tai 0 %. Vaadittava ennen verotuksen päättymistä.

16

POT (määrä, joka vastaa 10 tai 20 % toiminnan nettovaroista)

Oyj Oy 1 Jne… osinko Luonnollisen henkilön / kp:n EVL tai MVL toiminta Osinkotulo sisällytetään muuhun EVL / MVL toiminnan tuloihin Poistetaan osinkojen verovapaa osa eli 30 % osinkotulosta Loppuosa (sekä osinkotulot + muut tulot) jaetaan POT / AT toiminnan nettovarallisuuden perusteella (ei verovapaita osuuksia) POT (määrä, joka vastaa 10 tai 20 % toiminnan nettovaroista) AT (ylimenevä osa) Vero 30 % / 32 % Progressiivinen vero 30 %

jaetaan POT / AT. toiminnan nettovarallisuuden perusteella (ei verovapaita osuuksia) POT (määrä, joka vastaa 10 tai 20 % toiminnan nettovaroista) AT (ylimenevä osa) Vero 30 % / 32 % Progressiivinen vero. 30 %")

17

Yhteisöjen saamat osingot

Yhteisöjen saamat osingot ovat 100 % verovapaita (ketjuverotuksen poisto). kolme poikkeusta (25 % verovapaata / 75 % veronalaista) Tarkemmin säädetyllä tavalla sijoitusomaisuusosingot, EU:n ulkopuolella asuvalta yhtiöltä saadut osingot ja julkisesti noteeratulta yhtiöltä saadut osingot.

. kolme poikkeusta (25 % verovapaata / 75 % veronalaista) Tarkemmin säädetyllä tavalla sijoitusomaisuusosingot, EU:n ulkopuolella asuvalta yhtiöltä saadut osingot ja. julkisesti noteeratulta yhtiöltä saadut osingot.")

18

Yhteisöjen saamat osingot

Oyj Oyj Oy Pankki Oy Oy Oy 75 % verotettavaa osinkotuloa Verovapaa osinko 75 % verotettavaa osinkotuloa Verovapaa osinko 75 % verotettavaa osinkotuloa Verovapaa osinko Oyj Oy Oy Oy Valko-Venäjä Oy Oyj

19

Arvopaperikauppa – Yleistä

Mitä verolakia sovelletaan arvopaperikaupan verotuksessa? Suoraan omissa nimissään tai osakeyhtiön kautta Luonnollinen henkilö Voitonjako (osinkotulon verotus) 100 % Luonnollinen henkilö Oy Arvopaperikaupan verotus Arvopaperikaupan verotus

100 % Luonnollinen. henkilö. Oy. Arvopaperikaupan. verotus. Arvopaperikaupan verotus.")

20

Yksityishenkilön arvopaperikauppa

EVL:n tunnusmerkkejä: Voiton tavoittelu kurssikehitystä hyödyntämällä Sijoitettua pääomaa voidaan pitää toimintaan sisältyvän riskin mittarina Ei eurorajoja Pienimuotoista toimintaa ei voida pitää liiketoimintana Luonnollisen henkilön sivutoimisesti harjoittaman arvopaperikaupan elinkeinoverolain soveltamisen raja on kohtuullisen korkealla. Jotta EVL, tulisi arvopaperikauppa organisoida yksityisliikkeen tapaan, jolloin sillä olisi muun muassa oma kirjanpito ja oma tilinpäätös, jotka osoittavat myös liikeomaisuuden määrän. Elinkeinoverolain mukaan verotettavan arvopaperikaupan tulos on elinkeinotoiminnan tuloa, joka jaetaan pääoma- ja ansiotuloksi elinkeinotoiminnan verovuotta edeltävän vuoden lopun nettovarallisuuden mukaan. EVL arvopaperikaupan osinko ja myyntitulo on evl-tuloa. TVL arvopaperikaupassa on erotettava osinkotulon verotus ja luovutusvoiton verotus.

21

Yhtiön arvopaperikauppa

Yhtiön harjoittamaa arvopaperikauppaa voidaan pitää elinkeinotoimintana, jos se on jatkuvaa, suunnitelmallista, aktiivista, taloudellisen riskin ottavaa ja voittoa tavoittelevaa. Toimintaa arvioidaan tunnusmerkkien täyttymisen perusteella kokonaisuutena. Arvopaperikauppaa varten perustettu yhtiö harjoittaa lähtökohtaisesti elinkeinotoimintaa. Yleishyödyllisen yhteisön arvopaperisijoittaminen pysyy edelleen tuloverolain mukaisena sijoitustoimintana. Missä määrin varoja käytetään yleishyödylliseen toimintaan? Velkapääoma

22

Arvopaperikauppa KHO 2003/941 muutti ratkaisulinjaa

Verohallituksen yhtenäistämisohje arvopaperikauppa on elinkeinotoimintaa, jos se on jatkuvaa, suunnitelmallista, aktiivista, taloudellisen riskin ottavaa ja voittoa tavoittelevaa arvopaperikauppaa varten perustettu yhtiö harjoittaa lähtökohtaisesti elinkeinotoimintaa jos yhtiön harjoittama arvopaperikauppa on vähäistä ja yhtiö lähinnä hallinnoi arvopapereita ja nauttii niiden tuotosta, ei toimintaa pidetä elinkeinotoimintana ratkaisevaa on kaupankäynnin aktiivisuus ja volyymi TVL-arvopapereista saadut osingot henkilökohtaiseen tulolähteeseen

23

Arvopaperikauppa Sijoitusrahasto-osuudet TVL-osakkeet

yleensä passiivisuutensa vuoksi TVL-omaisuutta rahoitusomaisuutta, mikäli omistus lyhytaikaista TVL-osakkeet osakeomistus passiivista ei toiminnallista yhteyttä rajanveto käyttöomaisuuteen

24

Lainvalinnan merkitys

TVL EVL Realisoitunut arvonmuutos Epäkuranttisuusvähennys vaikkei luovutusta Luovutustappio vähennetään vain luovutusvoitosta 5 vuotta Luovutustappio vähennetään EVL tulosta 10 vuotta €:n verovapausraja Ei euromääräistä vapautusta Oyj: POT Oy: 9% nettovaroista POT / > 9 % AT POT / AT määräytyy nettovarallisuuden perusteella (9 %, 10 / 20%)

")

25

KHO 2000:67 Henkilö, joka työskenteli päätoimisesti palkkatyössä, harjoitti arvopaperisijoitustoimintaa sivutoimisesti pääasiassa pankin välityksin ilman erityisiä toimitiloja, palkattua työvoimaa tai toiminimeä. Sijoitustoimintaa varten hänellä ei ollut sanottavaa käyttöomaisuutta, eikä hän pitänyt toiminnasta kirjanpitoa, vaan antoi veroilmoitukset osto- ja myyntitapahtumat osoittavien tositteiden perusteella. Sijoitustoimintaa oli harjoitettu usean vuoden aikana pääasiassa ansiotuloista säästetyillä ja sijoitustoiminnasta kertyneillä varoilla ilman velkarahoitusta. Vuonna 1999 oli otettu toimintaa varten laina, joka oli määrältään vähäinen suhteessa omaan rahoitukseen ja sijoitussalkun arvoon. Sijoitussalkun sisältöä oli tarkoitus muuttaa vähitellen markkinatilanteen mukaan ostojen ja myyntien kautta. Korkein hallinto-oikeus katsoi, ettei henkilön sijoitustoimintaa ollut näissä olosuhteissa elinkeinotoimintaa ja että hänen sijoitustoimintansa verotukseen sovelletaan tuloverolain luovutusvoiton verotusta koskevia säännöksiä. Verovuosi 2000.

26

KHO 2003/941 A Oy, joka oli aloittanut toimintansa vuonna 1998, harjoitti tervanvälitystä ja grillihiilien myyntiä. Yhtiön toimialaan kuului myös arvopaperikauppa. Yhtiön ensimmäinen tilikausi oli ollut tappiollinen. Verovuonna 1999 yhtiön tervanvälityksen ja grillihiilien myynnin liikevaihto oli mk. Yhtiön tulos olisi ollut tappiollinen, ellei yhtiö olisi osakasomistajaltaan korotta lainaksi saamillaan varoilla, 931 377 mk:lla, hankkinut 2000 Oyj Nokia Abp:n osaketta ja luovuttanut ne mk:lla, mistä oli syntynyt voittoa mk. Muita osakkeiden ostoja ja myyntejä ei verovuonna ollut. Vuonna 2000 osakkeita oli ostettu kuudella kaupalla yhteensä mk:lla, ja myyty noin mk:lla. KHO katsoi, ettei verovuonna yhdellä kaupalla tapahtunut osakkeiden osto ja myynti pankin välityksellä ollut EVL 1 §:ssä tarkoitettua elinkeinotoimintaa. Osakkeiden luovutuksesta saatua voittoa ei siten ollut verotettava elinkeinotulolähteen vaan tuloverolain mukaisen tulolähteen tulona. Verovuosi 1999.

27

KHO 1986 II 511 Yhtiö, joka aikaisemmin oli harjoittanut kirjapaino- ja muovituotteiden valmistusta, ryhtyi verovuonna harjoittamaan myös arvopaperikauppaa. Yhtiöjärjestystä muutettiin tämän mukaisesti ja pankkitarkastusvirastolle tehtiin arvopaperikaupan aloittamista koskeva ilmoitus. Yhtiö oli verovuonna ostanut obligaatioita ja debentuureja mk:lla ja myynyt niitä mk:lla. Verovuoden päättyessä yhtiöllä oli obligaatioita mk:n arvosta. Yhtiön arvopaperikauppa oli seuraavina vuosina laajentunut ja käsittänyt kaupan käymisen myös pörssiosakkeilla. Yhtiön katsottiin harjoittaneen verovuonna arvopaperikauppaa elinkeinotoimintana. Obligaatiot katsottiin yhtiön vaihto-omaisuudeksi, josta voitiin tehdä aliarvostusvähennys. Verovuosi 1981

28

Arvopaperikauppa Voitonjako (osinkotulon verotus) Luonnollinen henkilö

POT 9 % n.varat € > 70 % tai > 9 % = ATT 70 % Omistus 100 % Luonnollinen henkilö Oy Arvopaperikaupan verotus Arvopaperikaupan Verotus Oy:ssä (EVL) Tulo sekä osingosta että luovutuksista Osinkotulo TVL Tulo luovutusvoitosta* Tulo 100 % vapaa tulo Oyj Oy POT 100 % Tulo 25 % vapaa POT 70 % POT 9 % n.varat € > 70 % tai > 9 % = ATT 70 % Oy Oyj * myyntihinta – hankintahinta (tai HMO) Myynti*

Tulo sekä osingosta. että luovutuksista. Osinkotulo TVL. Tulo luovutusvoitosta* Tulo. 100 % vapaa. tulo. Oyj. Oy. POT. 100 % Tulo 25 % vapaa. POT. 70 % POT. 9 % n.varat € > 70 % tai. > 9 % = ATT. 70 % Oy. Oyj. * myyntihinta – hankintahinta (tai HMO) Myynti*")

29

Elinkeinonharjoittajan saamat osingot

Jaettavasta yritystulosta POT:a 20 %/10 %/ 0 %:n tuotto edellisen vuoden nettovarallisuudelle (TVL 38 §) KOM kiinteistöjen ja arvopapereiden luovutusvoitot aina POT:a Luonnollisen henkilön tai kuolinpesän saamista osingoista veronalaista 70 % (EVL 6 a §) TVL 33 d §:n 2 momentin mukaiset suoritukset (osuuspääoman korot yms.) veronalaista ko. säännöksen mukaan Tappiollisen elinkeinotoiminnan osalta osingon verovapaan osan vähentäminen tulosta kasvattaa tappion määrää

KOM kiinteistöjen ja arvopapereiden luovutusvoitot aina POT:a. Luonnollisen henkilön tai kuolinpesän saamista osingoista veronalaista 70 % (EVL 6 a §) TVL 33 d §:n 2 momentin mukaiset suoritukset (osuuspääoman korot yms.) veronalaista ko. säännöksen mukaan. Tappiollisen elinkeinotoiminnan osalta osingon verovapaan osan vähentäminen tulosta kasvattaa tappion määrää.")

30

Esimerkki elinkeinonharjoittaja saanut osinkoa vuonna 2009

nettova voitto - 30%*os (v.2009) EVLtulo EVL pot (pot 20% nettovaroista) EVL at Pääomatulo-osuus on 20 % edellisen vuoden nettovarallisuudesta :sta eli Elinkeinotoiminnan ansiotulo-osuus on ( – 5000)

EVLtulo EVL pot (pot 20% nettovaroista) EVL at Pääomatulo-osuus on 20 % edellisen vuoden nettovarallisuudesta :sta eli Elinkeinotoiminnan ansiotulo-osuus on ( – 5000)")

31

Esimerkki, elinkeinonharjoittaja saanut osinkoa vuonna 2009, yrittäjäpuolisot

Elink.harjoittaja vaimo mies Osinko nettova voitto - 30%*os EVLtulo EVL pot EVL at Yritystoiminnassa ovat mukana molemmat puolisot Elinkeinotoimintaan sisältyvän osingon verovapaa osa vähennetään ennen yritystulon jakamista POT/AT-osuuksiin Puolisoiden osuus yritystoiminnan varoihin ja velkoihin on yhtä suuri. Vaimon työpanos on 60 % ja miehen 40 % Vaimon POT-osuus on ja AT-osuus Miehen POT-osuus on ja AT-osuus

32

Esimerkki, elinkeinonharjoittaja saanut osinkoa vuonna 2009, vaatimus 10 %:n POT-osuudesta

Elink.harjoittaja Osinko nettova voitto - 30%*os EVLtulo EVL pot EVL at Jaettavaksi yritystuloksi saadaan ( – 1 500). Verovelvollisen vaatimuksen perusteella POT-osuudeksi katsotaan 10 % edellisen vuoden nettovarallisuudesta eli AT-osuus on 6 000 Vastaava vähennysvaatimus voidaan tehdä myös maatalouden tulon POT-osuuden laskemisesta Vaatimus on tulolähdekohtainen

. Verovelvollisen vaatimuksen perusteella POT-osuudeksi katsotaan 10 % edellisen vuoden nettovarallisuudesta eli AT-osuus on Vastaava vähennysvaatimus voidaan tehdä myös maatalouden tulon POT-osuuden laskemisesta. Vaatimus on tulolähdekohtainen.")

33

Yhtymän saamat osingot

Elinkeinoyhtymän elinkeino- ja maatalouden tulossa osingot kokonaan mukana (TVL 16 §) TVL-tulolähteen osingot suoraan osakkaan tuloksi. AT/POT-jako osakkeen matemaattisen arvon perusteella ja €:n verovapaus POT-osingoille

TVL-tulolähteen osingot suoraan osakkaan tuloksi. AT/POT-jako osakkeen matemaattisen arvon perusteella ja €:n verovapaus POT-osingoille.")

34

Yhtymän osakkaan tulo-osuus

POT:a 20 %:n vuotuinen tuotto edellisen vuoden nettovarallisuudelle (TVL 40§) Osingon verovapaa osa vähennetään osakkaana olevan luonnollisen henkilön ja kuolinpesän elinkeinotoiminnan tai maatalouden tulo-osuudesta ennen POT-osuuden laskemista Jos tulo-osuudesta ei voida vähentää verovapaata osaa (esim. tappiollinen toiminta) vähennys saman yhtymän saman tulolähteen tulo-osuudesta seuraavina 10 verovuotena KOM kiinteistöjen ja arvopapereiden luovutusvoitto POT:a, TVL-tulolähteen tulo-osuus POT:a

Osingon verovapaa osa vähennetään osakkaana olevan luonnollisen henkilön ja kuolinpesän elinkeinotoiminnan tai maatalouden tulo-osuudesta ennen POT-osuuden laskemista. Jos tulo-osuudesta ei voida vähentää verovapaata osaa (esim. tappiollinen toiminta) vähennys saman yhtymän saman tulolähteen tulo-osuudesta seuraavina 10 verovuotena. KOM kiinteistöjen ja arvopapereiden luovutusvoitto POT:a, TVL-tulolähteen tulo-osuus POT:a.")

35

Yhtymän osakkaan tulo-osuus

Luonnollisen henkilön elinkeinotoimintaan ja maatalouteen kuuluvan omaisuuden tuottamista osingoista veronalaista 70 % (EVL 6 a §, MVL 5§) osuuspääoman korot yms. veronalaista TVL 33 d §:n 2 momentin säännöksen mukaan (EVL 6a §, MVL 5 §)

osuuspääoman korot yms. veronalaista TVL 33 d §:n 2 momentin säännöksen mukaan (EVL 6a §, MVL 5 §)")

36

Esimerkki, yhtymän elinkeinotuloon sisältyy osinkoa

I ay OsakasA 1/2 osinkoEVL nettovar EVLtulo -30%os 29 000 EVL pot EVL at A:n tulo-osuus on , joka pitää sisällään osinkoja. Tulo-osuudesta osinkojen verovapaa osa (0,30 x ) Veronalaisesta tulo-osuudesta on POT:a edellisen vuoden nettovarallisuudelle lasketun 20 %:n tuoton mukaisesti ja AT:a

Veronalaisesta tulo-osuudesta on POT:a edellisen vuoden nettovarallisuudelle lasketun 20 %:n tuoton mukaisesti ja AT:a.")

37

Esimerkki, yhtymän 2007 elinkeinotuloon sisältyy osinkoa, tulo-osuus ei riitä verovapaan osan vähentämiseen I ay OsakasA1/2 osinkoEVL nettovar EVLtulo -30%os EVL pot EVL at Osakkaalle ei tule verotettavaa tuloa yhtymästä Osingon verovapaata osaa jää ”käyttämättä” 7 50

38

Verotettava tulo-osuus on näin 42 500

Esimerkki, vuoden 2008 tulo-osuudesta vähennetään vuonna 2007 vähentämättä jäänyt osinkojen verovapaa osa I ay osakasA 1/2 osinkoEVL 0 nettovar EVLtulo Ed. vuoden vähentämätön EVL pot EVL at tulo-osuudesta vähennetään osinkojen verovapaa osa vuodelta 2007 Verotettava tulo-osuus on näin nettovarallisuusosuuden perusteella A:n POT:a on (20 % / ) ja ansiotuloa

ja ansiotuloa")

39

Esimerkki, yhtymän elinkeinotuloon sisältyy osinkoa, osakkaalla on yhtiöosuuden hankintaan kohdistuva velka ja tästä maksettuja korkoja I ay osakasA1/2 osinkoEVL nettovar EVLtulo -korko -30%os 28 000 EVL pot EVL at A:lla on osuuden hankintavelkaa ja korkoa nettovarallisuusosuudesta vähennetään velka -> 5 000 A:n tulo-osuudesta vähennetään osuuden hankintavelan korko ja sen jälkeen osinkojen verovapaa osa 6 000 Verotettavasta tulo-osuudesta on POT:a (20 % / ) ja AT:a Vastaavasti sellaisen asunnon arvo, jota osakas tai perhe on verovuonna asuntona (TVL 41.4 §)

ja AT:a Vastaavasti sellaisen asunnon arvo, jota osakas tai perhe on verovuonna asuntona (TVL 41.4 §)")

40

Esimerkki, jaettavaan tulo-osuuteen sisältyy osinkoja ja osuuspääoman korkoja

I ay osakasA1/2 ko/osinEVL nettovar EVLtulo -os.pääoman korko -30%os 46 950 EVL pot EVL at Yhtymän tuloon sisältyy osinkoja ja osuuspääoman korkoja A:n tulo-osuudesta vähennetään os.pääoman korkojen verovapaa määrä 1.500 sitten 30 % sekä A:n osuudesta osinkoon että loppu-osa A:n osuudesta osuuspääoman korkoon 3 500 vähennettävä määrä on yhteensä ( 0,30 x ( )).

).")

41

Elinkeinoyhtymän TVL-osingot

siirretään suoraan osakkaan tulona verotettavaksi yksityishenkilöllä TVL-verotus eli ansio/pääomatulojako osingonjakajan mukaan ja vaikuttaa euron rajaan esimerkki I ay A osinkoTVL oy matarvo TVL potos TVL atos Jos A ei ole saanut muita POT-osinkoja tavalliselta yhtiöltä, on yhtymän kautta saatu POT-osinko verovapaata tuloa AT-osingosta on veronalaista (0,70 x ) ja verovapaata

ja verovapaata")

42

Esimerkki, yhtymä on saanut TVL-osinkoja vuonna 2008 osinkoja noteeratulta yhtiöltä

I ay osakasA1/2 osinkoTVL matarvo TVL potos TVL atos veroll p-os A:n verotuksessa osinko verotetaan TVL 33 a §:n mukaisesti. Osingosta on veronalaista pääomatuloa (0,70 x ).

.")

43

Osinkoa jakavan yhteisön verotus

Hyvä tietää osinkoverotuksen taustasta: verokannan alentaminen 29->26 ja 26 -> 24,5 ja 24,5 -> 20 yhtiöveron hyvitysjärjestelmästä luopuminen ei täydennysverovelvollisuutta

44

Osinkoa saavan yhteisön verotus EVL/MVL osingot

Ketjuverotus poistetaan hyvityksen sijasta vapautuksella pääsääntö: yhteisön saama osinko ei ole veronalaista tuloa poikkeukset: osittain verovapaa kokonaan veronalaista

45

Osinkoa saavan yhteisön verotus EVL/MVL osinko osittain verovapaa

sijoitusomaisuudesta saatu (verovapaita, jos emo- tytäryhtiödirektiivin soveltamisedellytykset täyttyvät ja osingonsaaja omistaa pääomasta vähintään 10 %) osingon jakava yhteisö on EU:n ulkopuolisessa verosopimusvaltiossa asuva osinkoa jakava yhtiö on listattu yhtiö eikä osingonsaaja omista osinkoa jaettaessa välittömästi vähintään kymmentä prosenttia osinkoa jakavan yhtiön osakepääomasta tai ole listattu yhtiö Listatuilla yhtiöillä tarkoitetaan yhtiöitä, joiden osakkeet tai jokin osakesarja noteerataan julkisesti Suomessa tai ulkomailla (Suomessa julkisen noteerauksen kohteena ovat pörssin päälistalla sekä I-, NM- ja Prelistalla noteerattavat osakkeet)

osingon jakava yhteisö on EU:n ulkopuolisessa verosopimusvaltiossa asuva. osinkoa jakava yhtiö on listattu yhtiö eikä osingonsaaja omista osinkoa jaettaessa välittömästi vähintään kymmentä prosenttia osinkoa jakavan yhtiön osakepääomasta tai ole listattu yhtiö. Listatuilla yhtiöillä tarkoitetaan yhtiöitä, joiden osakkeet tai jokin osakesarja noteerataan julkisesti Suomessa tai ulkomailla (Suomessa julkisen noteerauksen kohteena ovat pörssin päälistalla sekä I-, NM- ja Prelistalla noteerattavat osakkeet)")

46

Osinkoa saavan yhteisön verotus EVL/MVL osinko on kokonaan veronalaista

osinkoa jakavan EU:n ulkopuolisessa maassa asuvan yhteisön asuinvaltion ja Suomen välillä ei ole verovuonna voimassa verosopimusta

47

Verovapaat osinkotulot

Yhteisön saama osinko ei ole veronalaista tuloa (PS) Poikkeukset: listaamattoman yhtiön listatulta yhtiöltä saamasta osingosta 75 % veronalaista, jos osingonsaajan omistusosuus ei ole vähintään 10 % pääomasta Sijoitusomaisuuteen kuuluville osakkeille maksettu osinko 75 %:sti veronalaista EU-valtiosta saatujen osinkojen verotus kuten kotimaiselta yhtiöltä saatu osinko Muilta ulkomaisilta yhtiöiltä saatu osinko on 75 %:sti tai kokonaan veronalaista tuloa Myös TVL:n mukaan verotettavia osakeyhtiöitä verotetaan osingoista EVL:n mukaan Osinokojen ketjuverotuksen estämiseksi säädetty osingot Oy:lle verovapaiksi Verotus ei saa asettaa esteitä tai rajoituksia Euroopan unionin perustamissopimuksessa määritellyille vapauksille. Verotuksen kannalta erityisesti sijoittautumisvapaus usein tarkastelun kohteena. Eu-maista Kyproksen kanssa Suomella ei ole verosopimusta

Poikkeukset: listaamattoman yhtiön listatulta yhtiöltä saamasta osingosta 75 % veronalaista, jos osingonsaajan omistusosuus ei ole vähintään 10 % pääomasta. Sijoitusomaisuuteen kuuluville osakkeille maksettu osinko 75 %:sti veronalaista. EU-valtiosta saatujen osinkojen verotus kuten kotimaiselta yhtiöltä saatu osinko. Muilta ulkomaisilta yhtiöiltä saatu osinko on 75 %:sti tai kokonaan veronalaista tuloa. Myös TVL:n mukaan verotettavia osakeyhtiöitä verotetaan osingoista EVL:n mukaan. Osinokojen ketjuverotuksen estämiseksi säädetty osingot Oy:lle verovapaiksi. Verotus ei saa asettaa esteitä tai rajoituksia Euroopan unionin perustamissopimuksessa määritellyille vapauksille. Verotuksen kannalta erityisesti sijoittautumisvapaus usein tarkastelun kohteena. Eu-maista Kyproksen kanssa Suomella ei ole verosopimusta.")

48

Listaamattoman Oy:n Suomesta saamat osingot

Saadut osingot Osake muuta omaisuutta Osake sijoitus- omaisuutta Osingonjakaja Listattu Oy Osingonjakaja Listaamaton Oy Osinko 75 % Omistusosuus alle 10 % Osinko 75 % Omistusosuus min. 10 % Osinko verovapaata Osinko verovapaa

49

Muut yhteisön saamat voitonjaon luonteiset erät

Osinkojen tavoin verotetaan osuuskunnan maksamaa osuuspääoman korkoa osuuskunnan sijoitusosuudelle ja lisäosuudelle maksamaa korkoa kotimaisen säästöpankin kantarahasto-osuudelle ja lisärahastosijoitukselle maksamaa voitto-osuutta ja korkoa keskinäisen vakuutusyhtiön ja vakuutusyhdistyksen maksamaa takuupääoman korkoa Nämä voitonjakoerät ovat saajayhteisölle verovapaita, ellei jokin edellä luetellusta poikkeuksesta saata niitä veronalaisiksi

50

TVL osingot Jos saajayhteisö ei harjoita elinkeinotoimintaa, verovapaus ja edellä luetellut poikkeukset koskevat vain osakeyhtiön, osuuskunnan, säästöpankin ja keskinäisen vakuutusyhtiön saamaa osinkoa Muun TVL:n mukaan verotettavan yhteisön saama osinko on kokonaan veronalaista tuloa Esimerkiksi yhdistyksille ja säätiöille henkilökohtaisena tulona verotettava osinko on kokonaan veronalaista tuloa, jos yhteisö ei ole yleishyödyllinen

51

ESIMERKKEJÄ EU-ALUEELTA SAADUISTA OSINGOISTA:

pääsääntö: osinkoja kohdellaan samoin kuin Suomesta saatuja osinkoja Listaamaton yhtiö saa osinkoja EU:n alueella asuvasta listaamattomasta yhtiöstä: osinko on verovapaa Listaamaton yhtiö saa osinkoja EU:n alueella asuvasta listatusta yhtiöstä a) jos saaja omistaa vähintään 10 % osinko on verovapaa b) jos saaja omistaa alle 10 % 75 % veronalaista, 25 % verovapaata

jos saaja omistaa vähintään 10 % osinko on verovapaa. b) jos saaja omistaa alle 10 % 75 % veronalaista, 25 % verovapaata.")

52

ESIMERKKEJÄ EU-ALUEELTA …

Listattu yhtiö saa osinkoa toiselta EU:n alueella asuvalta listatulta yhtiöltä osinko on verovapaa Listattu yhtiö saa osinkoa EU:n alueella asuvalta listaamattomalta yhtiöltä

53

Elinkeinoyhtymän osakkaana olevalle yhteisölle jaettavaan tulo-osuuteen sisältyvät osingot

Elinkeinoyhtymän elinkeino- ja maatalouden tulossa osingot kokonaan mukana (TVL 16 §) Yhteisön saamasta tulo-osuudesta tulee vähennettäväksi osingon verovapaana osana joko 25 % tai 100 % TVL-tulolähteen osingot suoraan osakkaan tuloksi Yhteisön saamaan tulo-osuuteen kuuluvien osinkojen käsittely riippuu siitä, mihin omaisuuslajiin osakkeet (ts. yhtymän osuus) yhteisön kannalta kuuluvat, onko osinkoa jakava yhtiö listattu ja siitä, onko yhteisön suhteellinen omistusosuus listatun yhtiön osakepääomasta vähintään 10 % Yhteisön verotuksessa tuloon lisätään veronalainen tulo-osuus ja tulosta vähennetään kirjanpidossa tuloutetut voitto-osuudet

Yhteisön saamasta tulo-osuudesta tulee vähennettäväksi osingon verovapaana osana joko 25 % tai 100 % TVL-tulolähteen osingot suoraan osakkaan tuloksi. Yhteisön saamaan tulo-osuuteen kuuluvien osinkojen käsittely riippuu siitä, mihin omaisuuslajiin osakkeet (ts. yhtymän osuus) yhteisön kannalta kuuluvat, onko osinkoa jakava yhtiö listattu ja siitä, onko yhteisön suhteellinen omistusosuus listatun yhtiön osakepääomasta vähintään 10 % Yhteisön verotuksessa tuloon lisätään veronalainen tulo-osuus ja tulosta vähennetään kirjanpidossa tuloutetut voitto-osuudet.")

54

Esimerkki, vuoden 2007 tulo-osuuteen sisältyvät osingot verottomia

I ay osakasOY1/2 osinkoEVL nettovar EVLtulo 60 000 voitto-osuus Oy:n saamaan tulo-osuuteen sisältyy osinkoja, jotka yhtymä on saanut suomalaiselta tavalliselta osakeyhtiöltä Yhtymäosuus on oy:n käyttöomaisuutta Osakeyhtiö on kirjanpidossaan tulouttanut voitto-osuudet Tulo-osuuteen sisältyvät osingot ovat EVL 6 a §:n nojalla kokonaan verovapaata tuloa Tulo-osuudesta vähennetään osinkojen määrä Veronalaisen tulo-osuuden määrä lisätään tuloon kirjanpidossa tuloksi luetut voitto-osuudet vähennetään tulosta

55

Kirjanpidossa tuloutettu voitto-osuus 30 000 vähennetään tulosta

Esimerkki, vuoden 2007 tulo-osuuteen sisältyvät osingot verovapaita, tulo-osuus ei riitä verovapaan osan vähentämiseen Iay osakasOY1/2 osinkoEVL nettovar EVLtulo voitto-osuus Tulo-osuus ei riitä osinkojen verovapaan osan vähentämiseen Vähentämättä jää Vähennys tehdään saman yhtymän saman tulolähteen tulo-osuudesta seuraavina 10 verovuotena Kirjanpidossa tuloutettu voitto-osuus vähennetään tulosta

56

Esimerkki, vuoden 2008 tulo-osuudesta vähennetään vähentämättä jäänyt osingon verovapaa osa

I ay osakasOY1/2 osinkoEVL nettovar EVLtulo ed. v vähentämättä jäänyt osa 10 000 voitto-osuus oy:n saamasta tulo-osuudesta vähennetään vuodelta 2007 vähentämättä jäänyt osingon verovapaa osa 40000 Tuloon lisätään 10000 Tulosta vähennetään kirjanpidossa tuloutetut voitto-osuudet

57

Esimerkki, vuoden 2007 tulo-osuuteen sisältyvät osingot veronalaisia 75 %:sti

I ay osakasOY osinkoEVL nettovar EVLtulo voitto-osuus Oy:n tulo-osuudesta vähennetään osinkojen verovapaa osa Tuloon lisätään veronalainen tulo-osuus Tulosta vähennetään kirjanpidossa tuloutetut voitto-osuudet Oy:n saamaan tulo-osuuteen sisältyy osinkoja, jotka yhtymä on saanut julkisesti noteeratulta osakeyhtiöltä Yhtymäosuus on oy:n käyttöomaisuutta Osakeyhtiö on kirjanpidossaan tulouttanut yhtymästä nostamansa voitto-osuudet

58

Luovutusvoiton verovapauden soveltamisala

osakeyhtiöiden, osuuskuntien, säästöpankkien ja keskinäisten vakuutusyhtiöiden elinkeinotulolähteen käyttöomaisuusosakkeiden luovutus luovuttajayhteisö ei ole pääomasijoitusyhtiö luovuttava yhteisö on omistanut vähintään 10 prosenttia luovutettavan yhtiön osakepääomasta ja luovutuksen kohteena olevat osakkeet on omistettu yhtäjaksoisesti vähintään yhden vuoden ajanjaksona, joka on päättynyt enintään vuotta ennen luovutusta luovutettavat osakkeet eivät ole kiinteistö- tai asunto-osakeyhtiön osakkeita tai sellaisen osakeyhtiön osakkeita, jonka toiminta käsittää pääasiallisesti kiinteistöjen omistamista tai hallintaa. luovutettava yhtiö on kotimainen tai sellainen EU:n jäsenvaltiossa asuva yhtiö, jota tarkoitetaan emo- ja tytäryhtiödirektiivin 2 artiklassa taikka yhteisön asuinvaltion ja Suomen välillä on voimassa oleva verosopimus, jota sovelletaan yhtiön jakamaan osinkoon

59

Pääomasijoitustoiminta

varojen sijoittamista kehitysmahdollisuuksia omaaviin kohdeyrityksiin toiminnan tarkoituksena on kasvattaa ostettujen yritysten arvoa ja saada toiminnalleen tuotto myytävän yrityksen arvonnousun muodossa yleensä liiketoiminnan tuotto muodostuu kohdeyhtiön osakkeiden myynnistä tyypillisesti pääomasijoitus tehdään oman pääoman ehtoisina osakesijoituksina pääomasijoittaja ei kuitenkaan ole pysyvä omistaja, vaan irtautuu kohdeyrityksestä tietyn määräajan kuluessa

60

Verovapauden rajoittuminen käyttöomaisuusosakkeisiin

Käyttöomaisuutta ovat elinkeinossa pysyvään käyttöön tarkoitetut osakkeet hyödykkeen tulee palvella käyttöarvollaan verovelvollisen elinkeinotoimintaa (tyypillisiä tytäryhtiö ja omistusyhteysyritysten osakkeet) käyttöomaisuutena voidaan pitää myös niin sanottuja strategisia osakeomistuksia (esimerkiksi samalla alalla tai lähialalla toimivan yhtiön osakkeet käyttöomaisuusosakkeille on tyypillistä, että ne on hankittu pitkäaikaiseen omistukseen ja niiden omistamisella tavoitellaan ensisijaisesti muita tarkoitusperiä kuin osinkotuottoja tai lyhyen aikavälin arvonnousuja Tunne tapaukset KHO 2012:73 ja KHO 2012:74

käyttöomaisuutena voidaan pitää myös niin sanottuja strategisia osakeomistuksia (esimerkiksi samalla alalla tai lähialalla toimivan yhtiön osakkeet. käyttöomaisuusosakkeille on tyypillistä, että ne on hankittu pitkäaikaiseen omistukseen ja niiden omistamisella tavoitellaan ensisijaisesti muita tarkoitusperiä kuin osinkotuottoja tai lyhyen aikavälin arvonnousuja. Tunne tapaukset KHO 2012:73 ja KHO 2012:74.")

61

Käyttöomaisuusosakkeiden omistusosuus ja –aika

vähintään 10 % omistus kohdeyhtiöstä (verovapaus koskee vain suorasijoituksia) luovutuserä voi olla alle 10 % vähintään vuoden kestänyt omistus ajanjaksona, joka on päättynyt enintään vuotta ennen luovutusta (sitovasta hankintasopimuksesta sitovaan luovutussopimukseen)

luovutuserä voi olla alle 10 % vähintään vuoden kestänyt omistus ajanjaksona, joka on päättynyt enintään vuotta ennen luovutusta (sitovasta hankintasopimuksesta sitovaan luovutussopimukseen)")

62

Verovapaa luovutus – tuloon palautuvat erät

Luovutetuista osakkeista tehty EVL 42§:n mukainen osakepoisto Osakkeen hankintamenosta vähennetty varaus (investointivaraus, jälleenhankintavaraus) EVL 8.1 §:n 2 kohdassa tarkoitettu avustus, jolla katettu osakkeen hankintamenoa Suomen verotuksessa vähennyskelpoinen luovutustappio, joka on syntynyt konserniyhtiöiden välisessä kaupassa (konsernin käsite EVL 6b § 7mom)

EVL 8.1 §:n 2 kohdassa tarkoitettu avustus, jolla katettu osakkeen hankintamenoa. Suomen verotuksessa vähennyskelpoinen luovutustappio, joka on syntynyt konserniyhtiöiden välisessä kaupassa (konsernin käsite EVL 6b § 7mom)")

63

Luovutustappiot Vähennyskelvottomat luovutustappiot

verovapaasti luovutettavissa olevien osakkeiden hankintameno ei ole verotuksessa vähennyskelpoinen meno (EVL 6b § 4 mom.) luovutuksen kohteena oleva ulkomainen yhtiö, jota verovapaussäännökset ei koske (emo-tytäryhtiödirektiivi tai verosopimus ei sovellu EVL 6b § 6 mom.) Veronalaisesta luovutusvoitosta vähennyskelpoiset luovutustappiot (1+ 5 vuotta) omistusaika alle 1 v. tai –osuus alle 10 % myös Ay:n ja Ky:n yhtiöosuuden luovutukset Kokonaan vähennyskelpoiset luovutustappiot tilanteissa, joissa ei olisi mahdollista tehdä verovapaata käyttöomaisuusosakkeiden luovutusta mm. As Oy osakkeet, vaihto-omaisuusosakkeet, TVL-osakkeet

luovutuksen kohteena oleva ulkomainen yhtiö, jota verovapaussäännökset ei koske (emo-tytäryhtiödirektiivi tai verosopimus ei sovellu EVL 6b § 6 mom.) Veronalaisesta luovutusvoitosta vähennyskelpoiset luovutustappiot (1+ 5 vuotta) omistusaika alle 1 v. tai –osuus alle 10 % myös Ay:n ja Ky:n yhtiöosuuden luovutukset. Kokonaan vähennyskelpoiset luovutustappiot. tilanteissa, joissa ei olisi mahdollista tehdä verovapaata käyttöomaisuusosakkeiden luovutusta. mm. As Oy osakkeet, vaihto-omaisuusosakkeet, TVL-osakkeet.")

64

Luovutusvoitosta vähennyskelpoista luovutustappiota pienentävät erät

kun käyttöomaisuusosakkeen omistus vähemmän kuin vuoden: osakkeiden perusteella saadut osingot konserniavustukset muut näihin verrattavat erät, jotka ovat vähentäneet yhtiön varallisuutta

65

Verovapaat osakeluovutukset

Luovuttaja on omistanut yhtäjaksoisesti vähintään vuoden ajan ajanjaksona, joka on päättynyt enintään vuotta ennen luovutusta vähintään 10 % osuuden luovutettavan yhtiön osakepääomasta luovutettavat osakkeet kuuluvat näin omistettuihin osakkeisiin 9 % 1 % 10 % 12 kk 12 kk

66

Esimerkkejä, verovapaa luovutusvoitto

Esimerkki 1 luovutushinta hankintahinta myyntikulut Luovutusvoitto = on tuloutettu kirjanpidossa=> 1 500 vähennetään veroilmoituksella Esimerkki 2 - tuloon palautuva erä Luovutushinta hankintahinta myyntikulut Luovutusvoitto = kirjanpidossa tehty arvonalennus erotus = verovapaa luovutusvoitto=> 500 vähennetään veroilmoituksella

67

Esimerkkejä, verovapaa luovutusvoitto,

Esimerkkejä, verovapaa luovutusvoitto, - luovutustappio konserniyhtiöiden välillä Esimerkki 3 Luovutushinta hankintahinta myyntikulut Luovutusvoitto = kirjanpidossa konserniyhtiöiden välillä syntynyt luovutustappio vähennetty aikanaan Erotus 300 = verovapaa luovutusvoitto => 300 vähennetään veroilmoituksella

68

Esimerkkejä, vähennyskelvoton luovutustappio

Esimerkki 4 Luovutushinta hankintahinta myyntikulut Luovutustappio = kirjanpidossa vähennyksenä=> lisätään veroilmoituksella Esimerkki 5 Luovutushinta hankintahinta myyntikulut Luovutustappio = kirjanpidossa Arvonalennus => Koska myynti on tappiollinen ei arvonalennuspoistoa tulouteta Verotus: Kirjanpidossa oleva luovutustappio 1500 on vähennyskelvoton ja lisätään veroilmoituksella

69

Esimerkki, verotettava luovutusvoitto, vähennyskelpoinen luovutustappio

Luovutushinta 5000 hankintahinta myyntikulut Luovutusvoitto = on kirjanpidossa ja verotettavaa tuloa Esimerkki 7 vähennyskelpoinen luovutustappio Luovutushinta 5000 Hankintahinta -6000 myyntikulut -500 Luovutustappio = on kuluina kirjanpidossa; on verotuksessa vähennyskelpoinen, ei muutoksia veroilmoituksessa

70

Esimerkki, luovutusvoitosta vähennyskelpoinen luovutustappio ja luovutusvoitto (omistus alle 1 v)

Luovutushinta Hankintahinta myyntikulut Luovutustappio Saatu osinko Erotus = vähennyskelpoinen luovutustappio Verotus; Kirjanpidossa kuluina oleva 1500 lisätään tuloon veroilmoituksella. Vahvistettu luovutustappio 500 saadaan vähentää luovutusvoitoista seuraavina 5 vuotena Esimerkki 9 Luovutushinta hankintahinta myyntikulut Luovutusvoitto Saatu osinko Verotus; Luovutusvoitto on kirjanpidossa ja verotettavaa tuloa; osinko ei vaikuta luovutusvoiton laskentaan

71

Esimerkkien 6- 9 myynnit on saman verovuoden aikana

kirjanpidossa luovutusvoitto luovutustappio Osake es Osake es Osake es Osake es Yhteensä Verotettava luovutusvoitto (5.000 – ) Kirjanpidossa Tuloon lisättävä ( eli tappiollisessa myynnissä osingon osuus osake es8 )

Kirjanpidossa Tuloon lisättävä ( eli tappiollisessa myynnissä osingon osuus osake es8 )")

72

Esimerkki 11, luovutusvoitosta vähennyskelpoista tappiota siirtyy seuraaville vuosille

kirjanpidossa luovutusvoitto tappio Osake Osake Osake Osake Osake Yhteensä Vähennyskelpoinen tappio – = siirretään seuraaville vuosille Verotus Kirjanpidossa Tuloon lisätään Vahvistettu tappio vähennetään seuraavina 5 vuotena

Samankaltaiset esitykset