Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

ARVOPAPERISIJOITTAMINEN LUKU 2: TUOTTO JA RISKI

2

Sisältö Johdanto Sijoituksen tuotto (2.1) Sijoituksen riski (2.2)

Portfolion riski (2.3)

")

3

Johdanto Sijoituksen tuotto

= pääomatuoton ja osinko- tai korkotuoton summa Sijoituksen riski Todennäköisyys sille, että sijoituksen toteutunut tuotto poikkeaa odotetusta (eli odotusarvosta)

")

4

Sijoituksen tuotto (2.1) Arvopaperin tuotto muodostuu pääomatuotosta ja osinko- tai korkotuotosta Esim. osakkeen tuotto koko sijoitusperiodilta (katso esimerkki sivulla 23)

")

5

Keskimääräinen vuosituotto

Aritmeettinen keskiarvo = periodien tuottojen summa jaettuna periodien lukumäärällä Geometrinen keskiarvo = sellainen yhden periodin tuotto, joka antaa saman tuoton kuin useamman periodin kumulatiiviset tuotot (siis korkoa korolle)

")

6

Keskimääräinen vuosituotto

Rahamääräpainotettu tuotto Huomioi erisuuruiset rahamäärät, lasketaan sisäisenä korkokantana (katso esimerkki sivulla 25)

")

7

Sijoituksen riski (2.2) Todennäköisyys sille, että sijoituksen toteutunut tuotto poikkeaa odotetusta (eli odotusarvosta) Tuottojen vaihtelua kutsutaan hajonnaksi tai volatiliteetiksi Mitä enemmän tuotot vaihtelevat (eli mitä suurempi hajonta), sitä suurempi riski

, sitä suurempi riski.")

8

Riskin tekijät Riskin tekijät Korkoriski Markkinariski Inflaatioriski

Liikeriski Rahoitusriski Likviditeettiriski Valuuttariski Maariski

9

Riskin komponentit Kokonaisriski = markkinariski + yrityskohtainen riski Markkinariski (systemaattinen r.) tarkoittaa riskitekijöitä, jotka vaikuttavat kaikkiin arvopapereihin Yrityskohtainen riski (epäsystemaattinen r.) vaikuttaa vain yhteen yritykseen tai toimialaan

tarkoittaa riskitekijöitä, jotka vaikuttavat kaikkiin arvopapereihin. Yrityskohtainen riski (epäsystemaattinen r.) vaikuttaa vain yhteen yritykseen tai toimialaan.")

10

Riskin mittaaminen Tuoton odotusarvo lasketaan tuottovaihtoehtojen todennäköisyyksillä painotettuna keskiarvona missä p(1) on skenaarion 1 todennäköisyys ja r(1) sijoituksen tuotto skenaarion 1 toteutuessa (katso esimerkki sivulla 32)

on skenaarion 1 todennäköisyys ja r(1) sijoituksen tuotto skenaarion 1 toteutuessa. (katso esimerkki sivulla 32)")

11

Riskin mittaaminen Toteutunut tuotto poikkeaa odotusarvostaan, joskus enemmän, joskus vähemmän Tätä vaihtelua (eli riskiä) mitataan keskihajonnalla (lyhenne STD) Sen laskemiseksi tarvitaan varianssia (Var), joka on em. poikkeamien neliöiden odotusarvo

mitataan keskihajonnalla (lyhenne STD) Sen laskemiseksi tarvitaan varianssia (Var), joka on em. poikkeamien neliöiden odotusarvo.")

12

Riskin mittaaminen missä E(r) on tuoton odotusarvo

Varianssista saadaan keskihajonta ottamalla siitä neliöjuuri

13

Riskipreemio Riskin kantamisesta saatavaa hyötyä kutsutaan riskipreemioksi = sijoituksen tuotto – riskittömän kohteen tuotto Tuoton odotusarvo = riskitön tuotto + riskipreemio

14

Tuotot 1926-1998 (USA) Tuotto STD min max riskipreemio Osakkeet:

Pienet yritykset 18,77 39,95 -52,71 187,8 14,97 Suuret yritykset 13,00 20,33 -45,56 54,56 9,20 Obligaatiot: Pitkäaikaiset 5,54 7,99 -7,41 32,68 1,74 Lyhytaikaiset 5,26 6,39 -5,81 33,39 1,46 Velkasitoumukset 3,80 3,31 -1,59 14,95 0 Inflaatio 3,18 4,49 -10,27 18,13 Lähde: Ibbotson Associates, Inc.

15

Portfolion riski Myös portfolion riskiä mitataan keskihajonnalla

Seuraavista osakkeista muodostetun portfolion keskihajonta on vain 23,0 %!

16

Portfolion keskihajonta

Hajautus pienentää riskiä, ensin nopeasti, sitten hitaammin Portfolion keskihajonta 10 Osakkeiden lkm

17

Portfolion keskihajonta

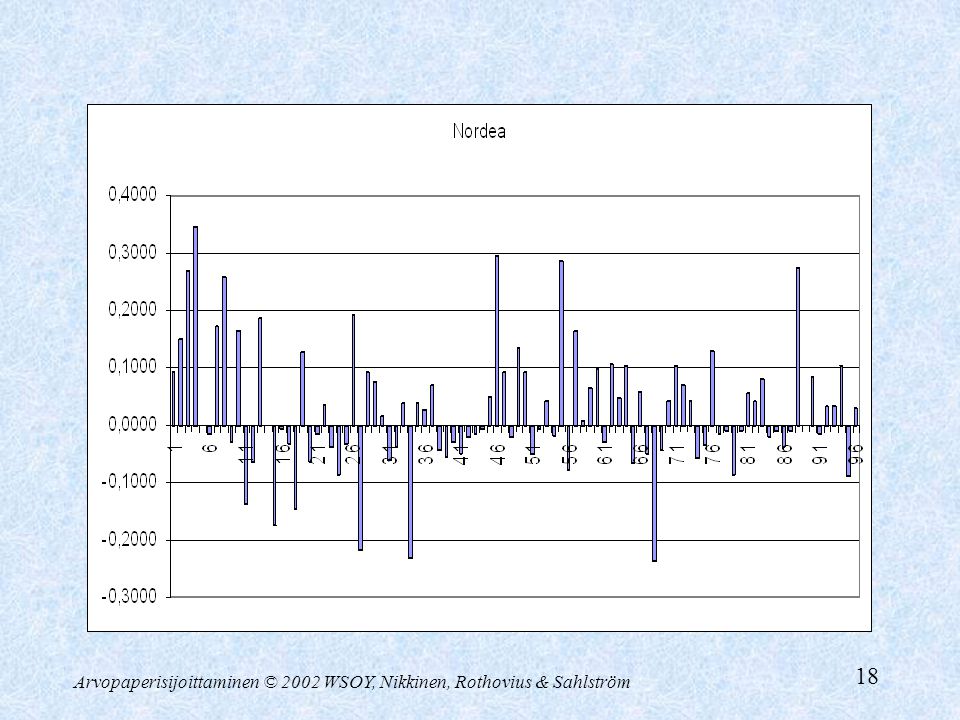

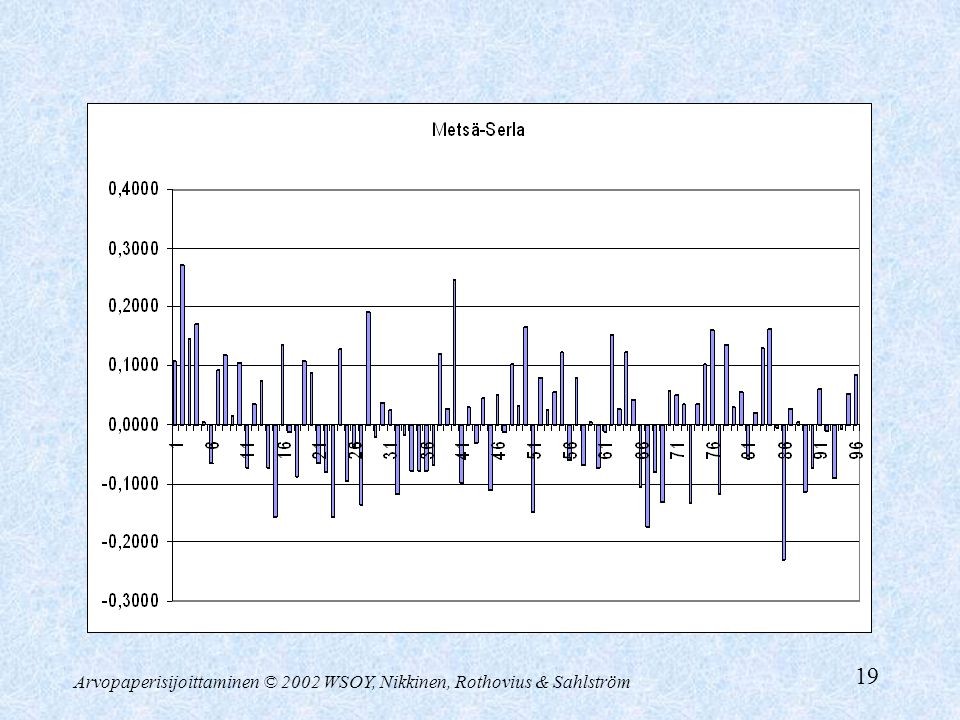

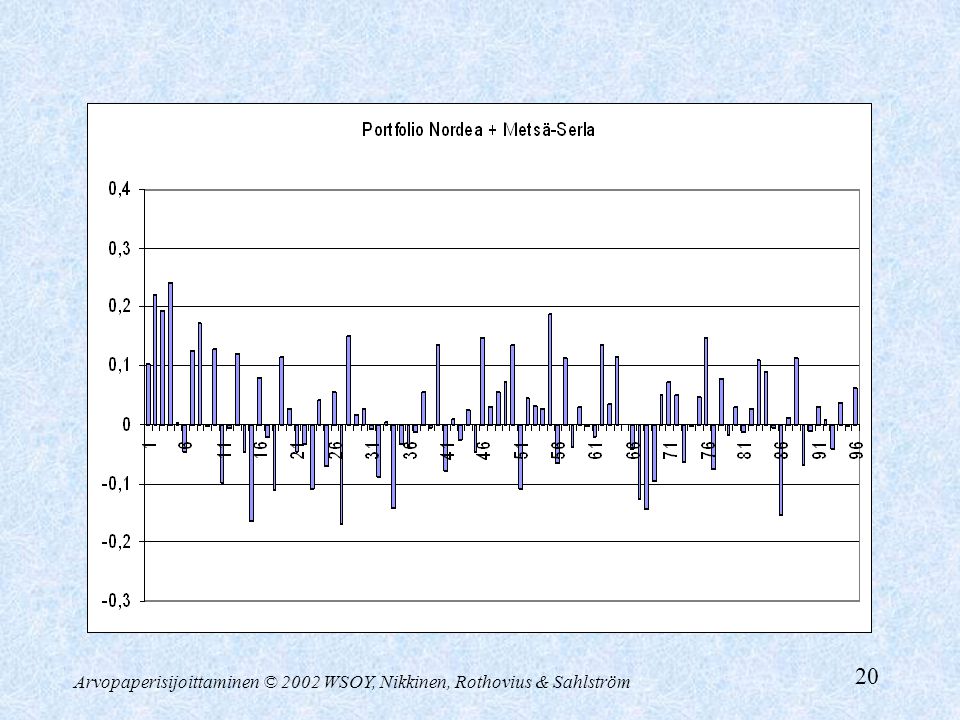

Portfolion riski on siis pienempi kuin siihen kuuluvien osakkeiden keskimääräinen riski Osakkeiden erisuuruiset ja –suuntaiset tuotot kumoavat osittain toisensa Seuraavassa kuviossa on Nordean ja Metsä-Serlan tuotot vuosina , ja niistä muodostettu portfolio

21

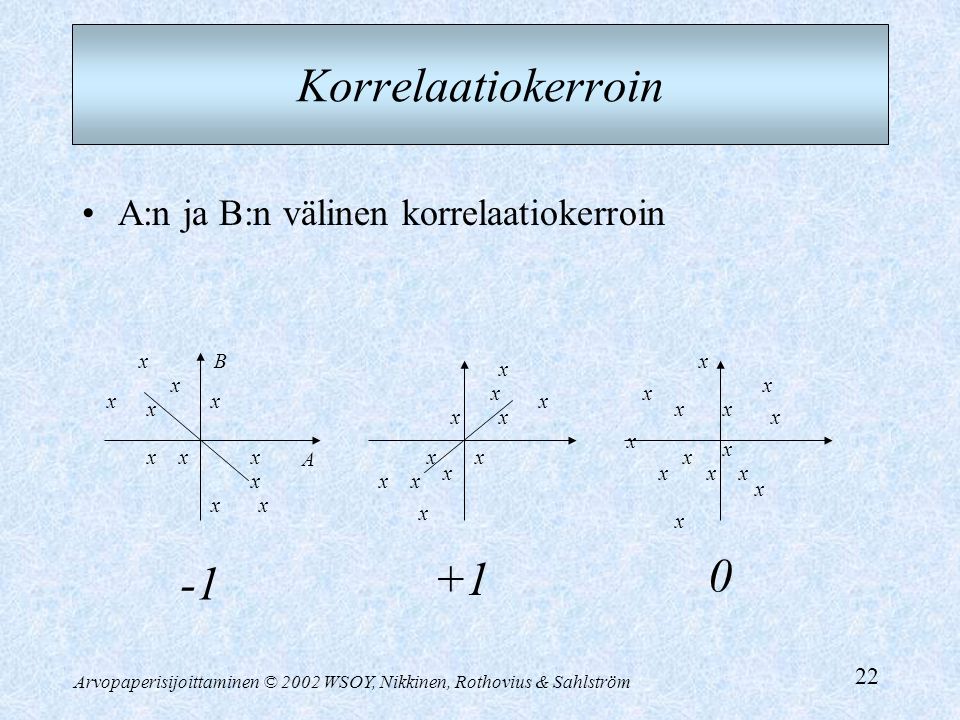

Korrelaatio Portfolion riskiin vaikuttaa siihen sisältyvien osakkeiden välinen korrelaatio Korrelaatiokerroin on –1 ja +1 välillä -1 täydellinen negatiivinen korrelaatio +1 täydellinen positiivinen korrelaatio 0 ei korrelaatiota

22

Korrelaatiokerroin +1 -1 A:n ja B:n välinen korrelaatiokerroin x B x x

-1 +1

23

Portfolion riski Portfolion riski voidaan eliminoida täysin, jos osakkeiden välinen korrelaatio on -1 Osakkeiden välinen korrelaatiokerroin on yleensä luokka 0,3 – 0,6 Tällöin osa yksittäisiin osakkeisiin sisältyvästä riskistä voidaan poistaa muodostamalla portfolio, mutta ei kaikkea!

24

Yrityskohtainen riski

Sitä osaa riskistä, joka voidaan poistaa, kutsutaan yrityskohtaiseksi riskiksi Se aiheutuu yksittäisiin yrityksiin vaikuttavista tekijöistä (esim. uudet tilaukset, tulipalot) Jäljelle jäävää riskiä kutsutaan markkinariskiksi Se aiheutuu tekijöistä, jotka vaikuttavat jossain määrin kaikkiin yrityksiin (esim. korot, verot)

Jäljelle jäävää riskiä kutsutaan markkinariskiksi. Se aiheutuu tekijöistä, jotka vaikuttavat jossain määrin kaikkiin yrityksiin (esim. korot, verot)")

25

Riskin komponentit Hyvin hajautetun portfolion omaavalle sijoittajalle ainoastaan markkinariskillä on merkitystä Portfolion keskihajonta Yrityskohtainen riski Markkinariski Osakkeiden lukumäärä portfoliossa

26

Keskihajonnan laskeminen portfoliolle*

Kahden osakkeen tapauksessa portfolion varianssi missä on osakkeiden x1 ja x2 tuottojen välinen kovarianssi, jota merkitään (esim. s. 47)

")

27

Keskihajonnan laskeminen portfoliolle*

Yleinen kaava on muotoa Huomaa, että osakkeen korrelaatio itsensä kanssa on yksi, joten osakkeen kovarianssikin on Mitä enemmän portfoliossa on osakkeita, sitä enemmän kaavassa on kovariansseja suhteessa variansseihin

28

Markkinariskin merkitys

Jos osakkeita on ääretön määrä, osakkeiden varianssien merkitys lähenee nollaa joten portfolion varianssi riippuu ainoastaan osakkeiden välisistä kovariansseista (tod. s. 48) Näin portfolion riski riippuu ainoastaan siitä missä määrin osakkeet liikkuvat samansuuntaisesti (eli markkinariskistä) Siis ainoastaan markkinariskillä on merkitystä!

Näin portfolion riski riippuu ainoastaan siitä missä määrin osakkeet liikkuvat samansuuntaisesti (eli markkinariskistä) Siis ainoastaan markkinariskillä on merkitystä!")

29

Osakkeen vaikutus portfolion riskiin

Yksittäisen osakkeen markkinariskiä kuvataan beeta-kertoimella Agressiivisen osakkeen beeta > 1 Defensiivisen osakkeen beeta < 1 Markkinaportfolion beeta = 1 Beeta saadaan osakkeen tuottoa suhteessa markkinaportfolion tuottoon kuvaavan suoran kulmakertoimena

30

Beetan laskeminen Beeta = 1,5 / 1 = 1,5 Osake * 1,5 * *

Markkinaportfolio 1 * * *

31

Yhteenveto Riskillä tarkoitetaan toteutuneen tuoton poikkeamista odotetusta tuotosta, ja sitä mitataan keskihajonnalla Tämä kokonaisriski jaetaan yrityskohtaiseen- ja markkinariskiin, joista ensinmainittu voidaan hajauttamalla poistaa Markkinariskiä kuvataan beeta-kertoimella

32

Portfolion beeta Portfolion beeta on siihen kuuluvien osakkeiden beetojen painotettu keskiarvo, missä painoina ovat osakkeiden suhteelliset osuudet (kts. esim. s. 53) Esim. beetan 1,5 omaavan portfolion riski on 50 % suurempi kuin markkinaportfolion, jne.

Esim. beetan 1,5 omaavan portfolion riski on 50 % suurempi kuin markkinaportfolion, jne.")

Samankaltaiset esitykset

€ talletettiin pankkiin vuodeksi Korko 3,55 %>")

Testaus ei koskaan ole itsenäinen, vaan.>")