Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

METSÄTALOUDEN PÄÄOMATULOVEROTUS

METSÄTALOUDEN PÄÄOMATULOVEROTUS Metsänhoitoyhdistys Länsi-Raja Veijo Ekonoja

2

Jakoperusteita Ansiotulot ja pääomatulot

Verotettavia tulolähteitä, kaikista tulos erikseen maatalouden tulolähde elinkeinotoiminnan tulolähde ns. henkilökohtaisten tulojen tulolähde Metsänomistajalla voi olla tuloja kaikista näistä Verottaja tekee tulolähteiden tuloksien yhdistelyn Varsinainen metsätalous tavallisesti henkilökohtaisen tulolähteen pääoma- tai ansiotuloa Arvonlisäverotus rinnalla

3

VEROVELVOLLISUUS Tilan omistaja, jos hallintaa ei ole erotettu

Hallintaoikeuden haltija Vain hallintaoikeuden haltija voi saada Y-tunnuksen ja myydä puuta metsätilalta. Esim. omistaja -perillisillä tätä oikeutta ei verottajan tulkinnan mukaan ole. Myös kuolinpesässä leski voi hallita tilaa esim. testamentilla saadulla hallintaoikeudella Yksin tai puolisot yhdessä Jakamaton yhteisomistus, kuolinpesä Määräosainen yhteisomistus, verotusyhtymä

4

Maatilan käsite verotuksessa

Maatilaksi katsotaan yleensä tila johon kuuluu väh. 2 ha metsä- tai maatalousmaata Maatila voi koostua yhdestä tai useammasta kiinteistöstä tai määräalasta Saman kunnan kiinteistöt samassa maatilassa, toisessa kunnassa olevat tilat eri maatilaa Eri maatila jos omistussuhteet erilaiset Verottoman hankintatyön määrä maatilakohtainen Metsäverotusta varten yleensä vain yksi 2C-lomake, vaikka omistaisi useampia maatiloja

5

VEROTUSYKSIKÖT LUONNOLLINEN HENKILÖ (yksinomistaja)

- Aviopari verotus kuten yhtymässä, omistusosuuden mukaan - Alijäämähyvitys tehdään henkilön tai hänen aviopuolison ansiotuloverotuksessa. KUOLINPESÄ VEROTUSYHTYMÄ YHTEISMETSÄ YHTIÖT YMS.

6

PUOLISOIDEN METSÄVEROTUS

Puolisot jättävät vain yhden 2C-lomakkeen Omistus suhteutettu metsähehtaarien mukaan Lomake osoitettu puolisoista sille, joka rekisteröity alkutuottajana alv-velvolliseksi omistaa enemmän vanhempi, jos omistukset tasasuuria Yksin metsätilan omistava puoliso voi tehdä edelleenkin oman ilmoituksen Jos metsä on yksin toisen puolison alijäämän voi vähentää toisen puolison verotuksessa vain alijäämähyvityksen kautta Avopuolisoiden yhdessä omistamaa maatilaa käsitellään yhtymänä, mutta heidän erikseen omistamia metsiä ei yhdistetä verotuksessa kuten aviopuolisoilla 2C- lomake palautetaan alv:llisen (enemmän metsää omistavan, vanhemman) nimissä

nimissä.")

7

KUOLINPESÄ Yksi kuolinpesä tai kahden kuolinpesän yhtymä

Erillinen verovelvollinen, yksi veroilmoitus Verottaja ei jaa kuolinpesän tuloa tai alijäämää kuolinpesän osakkaille vaan verottaa pesää Jos kuolinpesällä ei ole tuloja, vähennysten hyödyntäminen voi olla vaikeaa Syntyneen alijäämän voi vähentää seuraavan kymmenen vuoden aikana Menovaraukset käytettävä kuolinpesän metsäverotuksessa Osakkaiden metsäkulut kuolinpesän kuluja, selkeintä korvata suoraan kuolinpesän tililtä tosite verotukseen Usein kannattaa muuttaa verotusyhtymäksi

8

VEROTUSYHTYMÄ Kun kaksi tai useampi henkilö omistaa maa- ja metsätalouskiinteistön määrätyin omistusosuuksin yhdessä verottaja muodostaa verotusyhtymän Omistusosuudet murtolukuperusteisia Verotusyhtymä on verottajan käyttämä käsite – kiinteistön omistus on osakkailla henkilökohtaisesti (murtolukuosuus) Yhtymän osakkuus voi tulla myös hallintaoikeudesta hakkuurajoitteita? Tekee yhden veroilmoituksen sekä yhtymäselvityksen (lomake 36)

Yhtymän osakkuus voi tulla myös hallintaoikeudesta hakkuurajoitteita Tekee yhden veroilmoituksen sekä yhtymäselvityksen (lomake 36)")

9

VEROTUSYHTYMÄ Yksittäisten osakkaiden kulut hyödyttävät koko yhtymää, eikä kulun tekijää – osakkaalle voidaan maksaa korvaus kuluista yhtymän tililtä yhtymän metsäkulu Osakkaan ottaman lainan korot osakkaan omassa verotuksessa Yhtymäosuuden kaupassa syntyy metsävähennyspohjaa joka hyödyttää yhtymän kaikkia osakkaita – sovittavissa hyvitys osapuolten kesken Verottaja jakaa yhtymän tulon tai alijäämän osakkaiden henkilökohtaiseen verotukseen omistusosuuksien suhteessa Vähennykset tulevat viime kädessä alijäämähyvityksen kautta hyödynnettyä vuosittain, vaikka yhtymällä ei olisi tuloja

10

Muut verovelvolliset Yhteismetsät; verokanta 26 %

Ulkomailla asuvat lähtien normaalin pääomatuloverotuksen piirissä (Laki rajoitetusti verovelvollisen tulon verottamisesta annetun lain muuttamisesta, 874/2009) Yhtiöt, verokanta 28 % – ei kaikkia veroetuuksia käytössä, esim. metsävähennyksiä ja menovarausta yhtiö ei voi tehdä eikä verohuojennuksia saada

Yhtiöt, verokanta 28 % – ei kaikkia veroetuuksia käytössä, esim. metsävähennyksiä ja menovarausta yhtiö ei voi tehdä eikä verohuojennuksia saada.")

11

OLEELLISET MUUTOKSET METSÄVEROTUKSESSA

Puukauppojen osittainen verovapaus 50 %, 25 % tulonhankkimiskulujen vähennysoikeus samoin prosentein ALV verokannan nosto 23 %:iin Verotili

12

Puun myyntitulon verotus

Verotetaan tuloverolain mukaisen pääomatulolajin osana Pääomatulosta saa vähentää rajoituksetta pääomatulon hankkimisesta ja säilyttämisestä johtuneet menot Pääomatulolajin nettotulo lasketaan kokonaisuutena eikä tulolajin sisällä kiinnitetä huomiota mihin pääomatuloon tietty tulonhankkimismeno kohdistuu 28 % pääomaverokanta tulojen ja menojen erotuksesta

13

Ennakonpidätykset Ennakonpidätys pystykaupoissa 19 % ja hankintakaupoissa 13 % Ei alle 100 € kaupoissa Jos kaupassa on 50 %:n verohuojennus pidätykset 10 % ja 7 % 25 %:n verohuojennus pidätykset 15 % ja 10 % lopullisessa verotuksessa palautus/lisävero

14

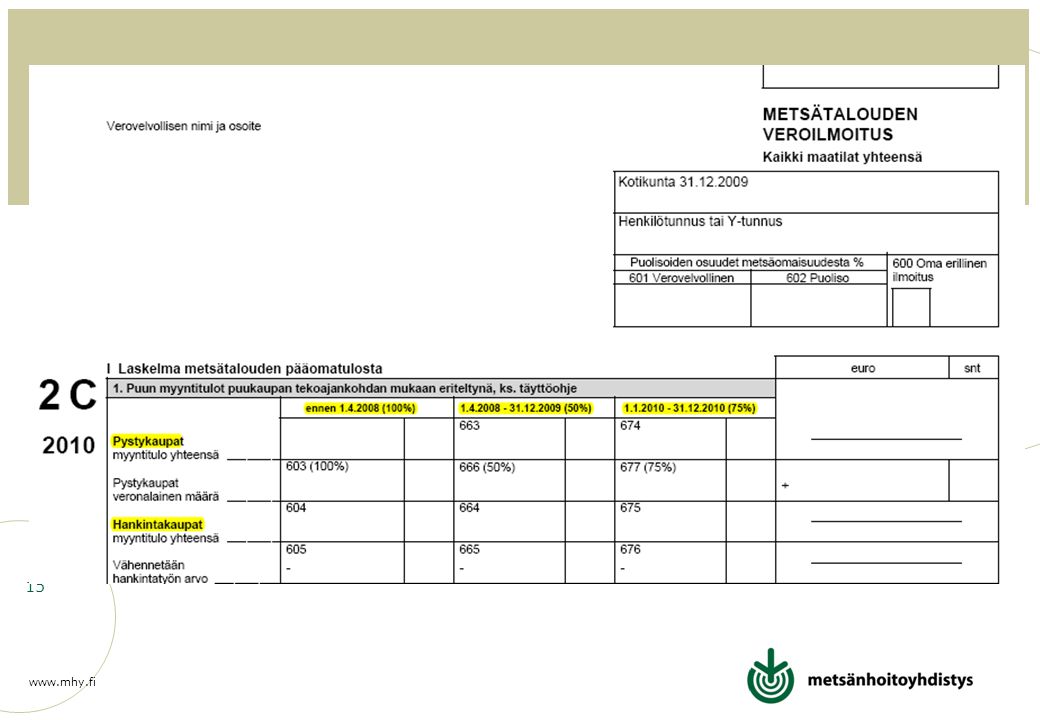

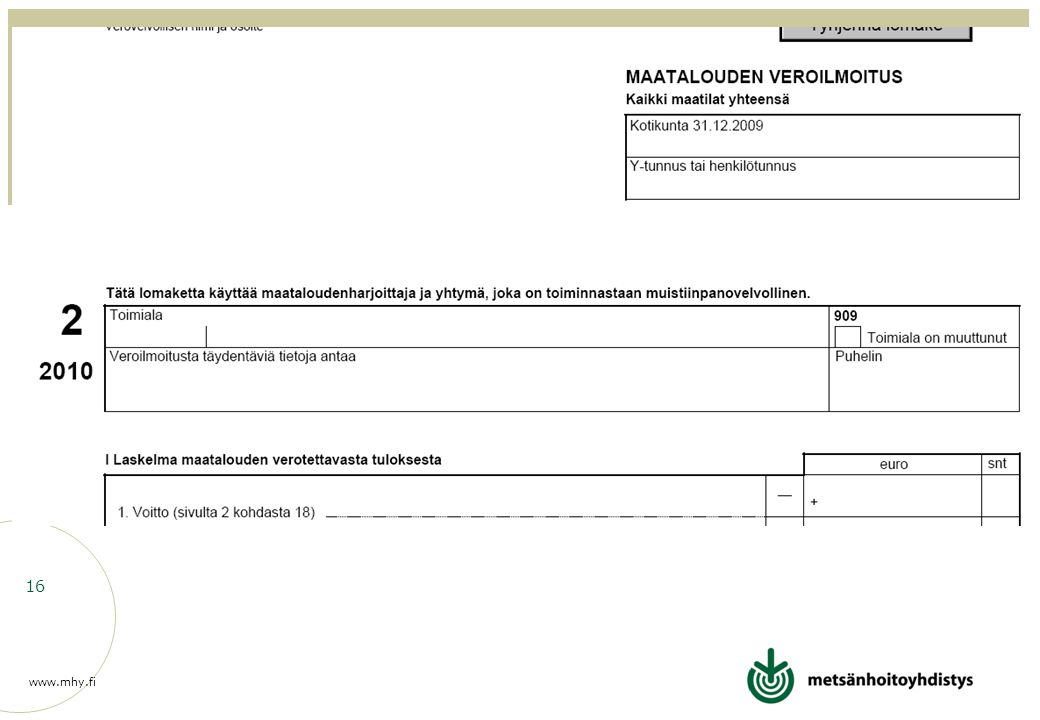

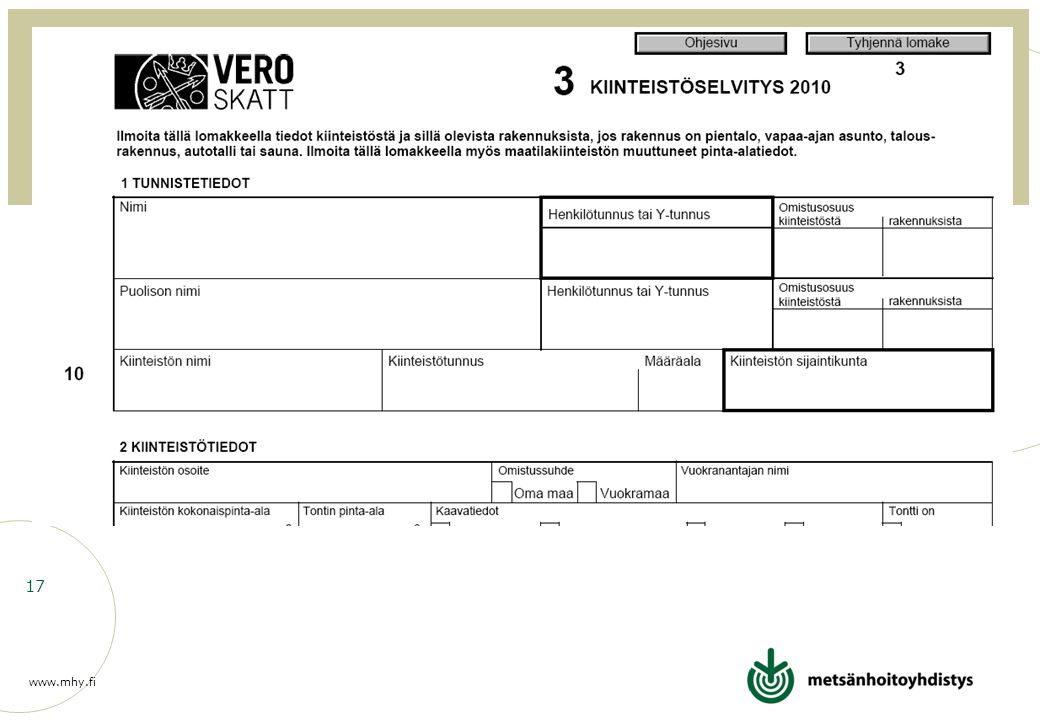

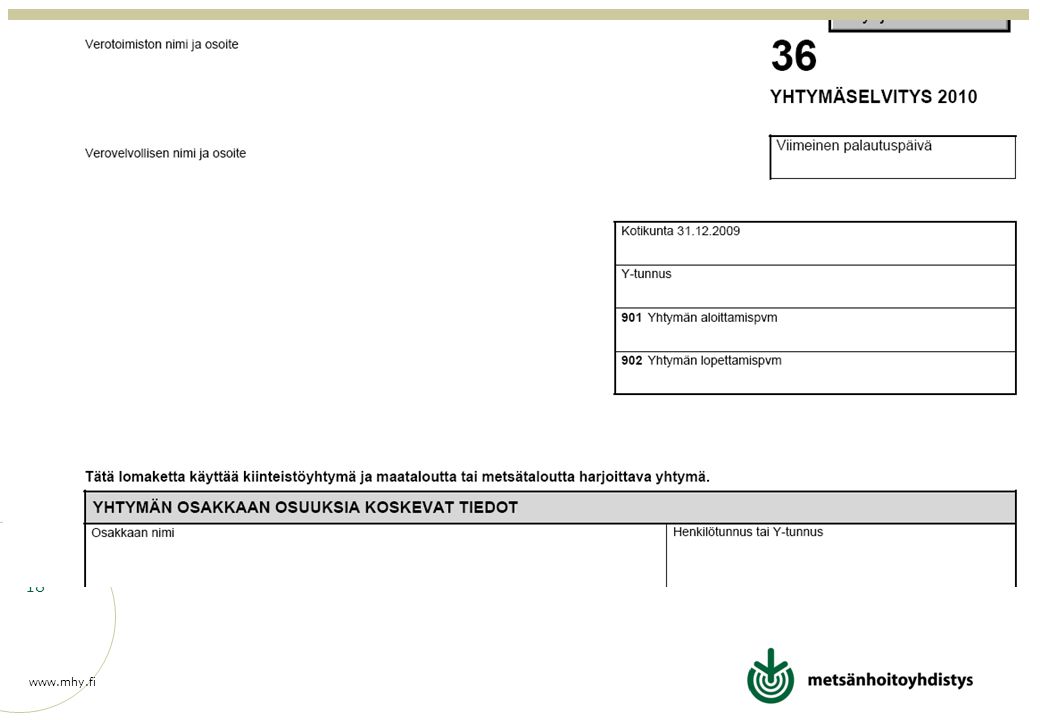

METSÄ N OMISTAJA N VEROLOMAKKEET

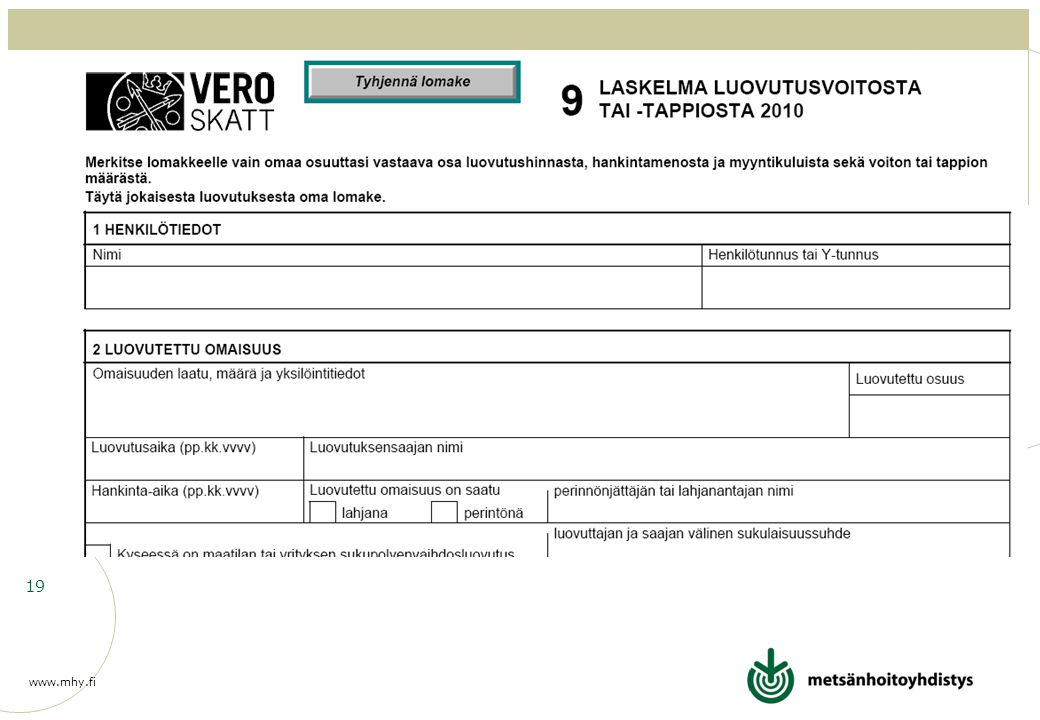

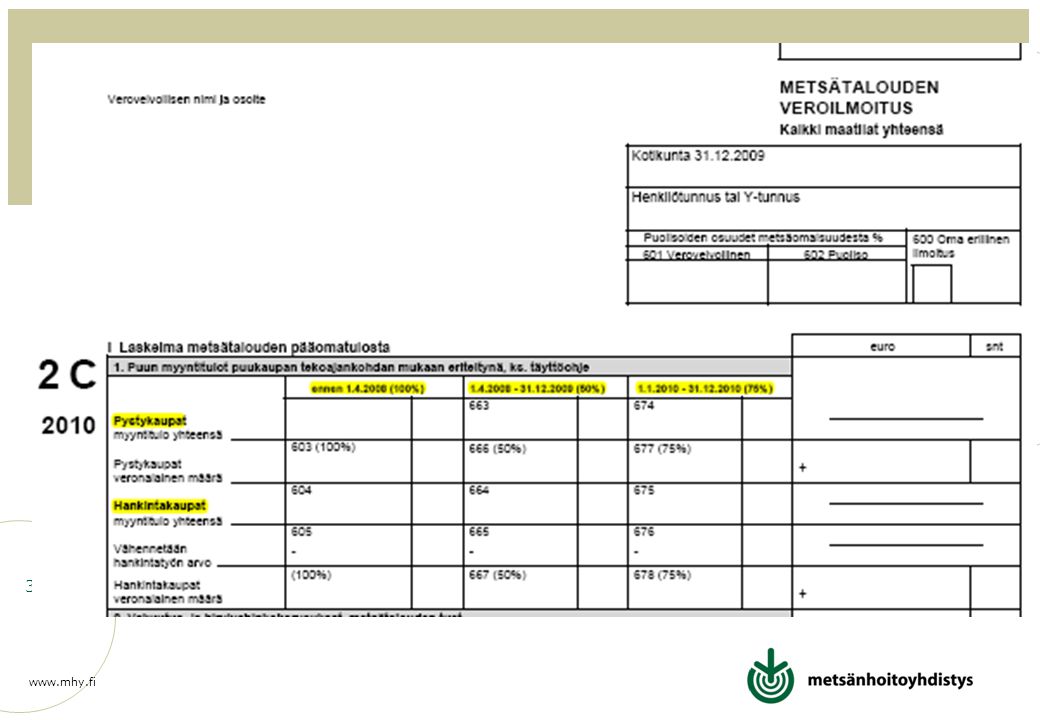

2C lomake = metsätalouden veroilmoitus 2 lomake = maatalouden veroilmoitus, metsätalouden sivutulot (esim. sahaustulot) 3 lomake = kiinteistöselvityslomake 36 lomake = yhtymäselvityslomake 9 lomake = laskelma luovutusvoitosta tai –tappiosta ALV = kausiveroilmoitus – ei enää alkutuottajan omaa arvonlisäveroilmoitusta

3 lomake = kiinteistöselvityslomake. 36 lomake = yhtymäselvityslomake. 9 lomake = laskelma luovutusvoitosta tai –tappiosta. ALV = kausiveroilmoitus – ei enää alkutuottajan omaa arvonlisäveroilmoitusta.")

20

Veroilmoitusten jättäminen

Arvonlisäverovelvollinen metsänomistaja alv- ja 2C-lomake mennessä esitäytetty tuloveroilmoitus toukokuussa Ei alv-velvollinen metsänomistaja metsäveroilmoitus samaan aikaan korjatun esitäytetyn tuloveroilmoituksen kanssa toukokuussa Yhtymä alv- ja 2C-lomake sekä yhtymäselvitys (lomake 36) mennessä Liikkeen- ja ammatinharjoittajat metsäveroilmoitus yhdessä muiden tuloveroilmoitusten kanssa viimeistään

mennessä. Liikkeen- ja ammatinharjoittajat. metsäveroilmoitus yhdessä muiden tuloveroilmoitusten kanssa viimeistään")

21

METSÄN OMISTAJA LAATII

Metsätalouden 2C-lomakkeen (vain yksi lomake tilojen määrästä riippumatta) ALV-lomakkeen Mahdollisuus sähköiseen asiointiin MUISTETTAVAA: Talleta kaikki metsätalouteen liittyvien menojen kuitit. Pidä veromuistiinpanokirja ajan tasalla Pidä metsätalouden ajopäiväkirja ajan tasalla. Verotus ja saamasi vähennykset perustuvat omaan huolellisuuteesi !

ALV-lomakkeen. Mahdollisuus sähköiseen asiointiin. MUISTETTAVAA: Talleta kaikki metsätalouteen liittyvien menojen kuitit. Pidä veromuistiinpanokirja ajan tasalla. Pidä metsätalouden ajopäiväkirja ajan tasalla. Verotus ja saamasi vähennykset perustuvat omaan huolellisuuteesi !")

22

Muistiinpanot Numeroituihin tositteisiin perustuvat muistiinpanot todellisista tuloista ja menoista – kaikki metsätalouden menot Kassaperiaate; tulo sille vuodelle milloin se on ollut nostettavissa, meno sille vuodelle jolloin maksu on suoritettu Tositteet maksutapahtumia aikajärjestyksessä seuraten, kulukuitit alkuperäisinä Kuitti, selvitys (työhuone), perustelut (ulkomaanmatka) Tositteen sisältö Pvm, aihe, maksun saaja nettohinta + alv Tulolajien erittely veroilmoituksen mukaisesti palkat, matkat, muut

, perustelut (ulkomaanmatka) Tositteen sisältö. Pvm, aihe, maksun saaja. nettohinta + alv. Tulolajien erittely veroilmoituksen mukaisesti. palkat, matkat, muut.")

23

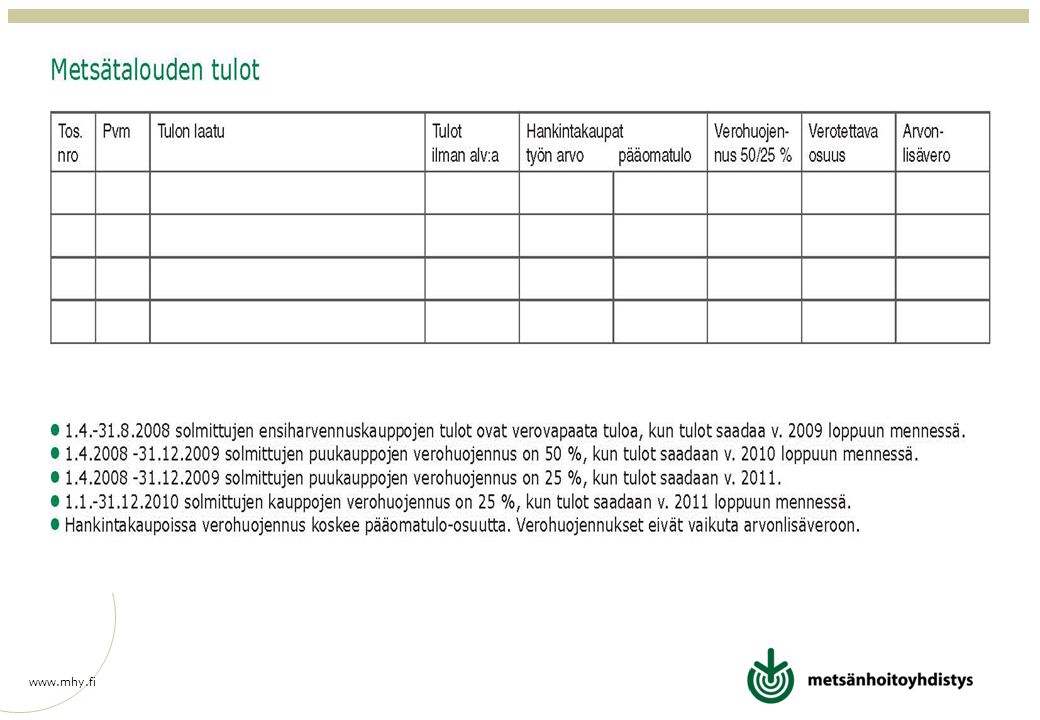

METSÄTALOUDEN TULOT Metsätalouden pääomatuloa - puun myyntitulo

- tieavustukset, haittakorvaukset - hirvituhokorvaukset, vakuutuskorvaukset ym. - metsänhoitotöihin saatava työllistämistuki - pellonmetsityksen metsityksenhoitopalkkio (ei tulonmenetyskorvaus) - kiinteistön luovutuksen yhteydessä pidätetty hakkuuoikeuden arvo - oman asunnon, kesämökin tai muun rakennuksen tekoon käytetyn tai esim. lapselle talon rakentamiseen annetun puutavaran arvo (kantohinta) - elinkeinokäyttöön otetun puutavaran arvo (hankintahinta) - joulukuusista, aurausviitoista ja hakkuutähteistä saatu myyntitulo

- kiinteistön luovutuksen yhteydessä pidätetty hakkuuoikeuden arvo. - oman asunnon, kesämökin tai muun rakennuksen tekoon käytetyn tai esim. lapselle talon rakentamiseen annetun puutavaran arvo (kantohinta) - elinkeinokäyttöön otetun puutavaran arvo (hankintahinta) - joulukuusista, aurausviitoista ja hakkuutähteistä saatu myyntitulo.")

24

METSÄTALOUDEN TULOT Henkilökohtaista ansiotuloa hankintatyön arvo

Maatalouden tuloa - pienimuotoinen puun jatkojalostus - metsästä saatu vuokratulo - metsätalouden kalustolla urakoinnista saatu korvaus (esim. puutavaran ajo) - tervasta, jäkälästä ja varvuista saatu tulo

- tervasta, jäkälästä ja varvuista saatu tulo.")

25

METSÄTALOUDEN TULOT Elinkeinotuloa

- laajamittainen puun jatkojalostus (esim. sahaus) Muuta pääomatuloa - maa-ainesten myynti henk. koht. pääomatuloa Verovapaata tuloa - suojelualueista maksettavat korvaukset, jos maa-alue jää metsänomistajan omistukseen - kemera-tuet - oman asunnon tai kesämökin lämmityksen käytetty polttopuu - marjat, sienet, kävyt - ihmisravinnoksi tai lääkkeiksi otetut kasvinosat - maatalouden ja elinkeinotoiminnan rakentamiseen ja korjaamiseen käytet. ns. hiljaista kuittausta

Muuta pääomatuloa. - maa-ainesten myynti henk. koht. pääomatuloa. Verovapaata tuloa. - suojelualueista maksettavat korvaukset, jos maa-alue jää metsänomistajan omistukseen. - kemera-tuet. - oman asunnon tai kesämökin lämmityksen käytetty polttopuu. - marjat, sienet, kävyt. - ihmisravinnoksi tai lääkkeiksi otetut kasvinosat. - maatalouden ja elinkeinotoiminnan rakentamiseen ja korjaamiseen käytet. ns. hiljaista kuittausta.")

26

PUUN MYYNTIEN MÄÄRÄ-AIKAISET VEROVAPAUDET

50 %:n verovapaus Puukuppa tehty Puunmyyntitulo saatu 25 %:n verovapaus a) Puukauppa tehty ja tulo saadaan b) Puukauppa tehty ja tulo saadaan ja sen jälkeen solmittuihin kauppoihin ei sovelleta vuonna 2008 voimaan tulleita huojennussäännöksiä.

Puukauppa tehty ja tulo saadaan b) Puukauppa tehty ja tulo saadaan ja sen jälkeen solmittuihin kauppoihin ei sovelleta vuonna 2008 voimaan tulleita huojennussäännöksiä.")

27

Kaupanteon ajankohta Pystykaupassa ja hankintakaupassa (mo hakkaa itse) kauppakirjan päiväys Mhy:n hankintapalvelukohteissa puukaupan allekirjoituspäivä, ellei tällaista ole (toimitussopimus tms.), mhy:n antaman todistuksen perusteella Alan yleinen toimintatapa – lähtökohtana ajankohta, jolloin mo on päättänyt leimikon myynnistä korjuupalvelun toimeksiantosop:n päiväys jos ei muuta ole (mhy:n todistus) Muutoin aikaisin hetki, jolloin puukaupan katsotaan syntyneen on hakkuun aloittaminen Viime kädessä mittaustodistuksen tai muun luotettavan asiakirjan päiväys

, mhy:n antaman todistuksen perusteella. Alan yleinen toimintatapa – lähtökohtana ajankohta, jolloin mo on päättänyt leimikon myynnistä korjuupalvelun toimeksiantosop:n päiväys jos ei muuta ole (mhy:n todistus) Muutoin aikaisin hetki, jolloin puukaupan katsotaan syntyneen on hakkuun aloittaminen. Viime kädessä mittaustodistuksen tai muun luotettavan asiakirjan päiväys.")

28

EU:n DE MINIMIS-säädös – komission asetus 1998/2006

DE MINIMIS = vähämerkityksellinen tuki Yrityksille myönnettävä DE MINIMIS-tuki ei saa ylittää kolmen vuoden aikana € Metsäverohuojennus, ensiharvennusten verovapaus ja metsävähennys luetaan tähän Voi tulla ongelmaksi isoille metsänomistajille (yhteismetsät) ja joillekin maatalouden harjoittajille (eräät investointituet) Ei koske Kemera-tukia tämän lain aikana

ja joillekin maatalouden harjoittajille (eräät investointituet) Ei koske Kemera-tukia tämän lain aikana.")

29

Kulut osittain vähennyskelpoisia

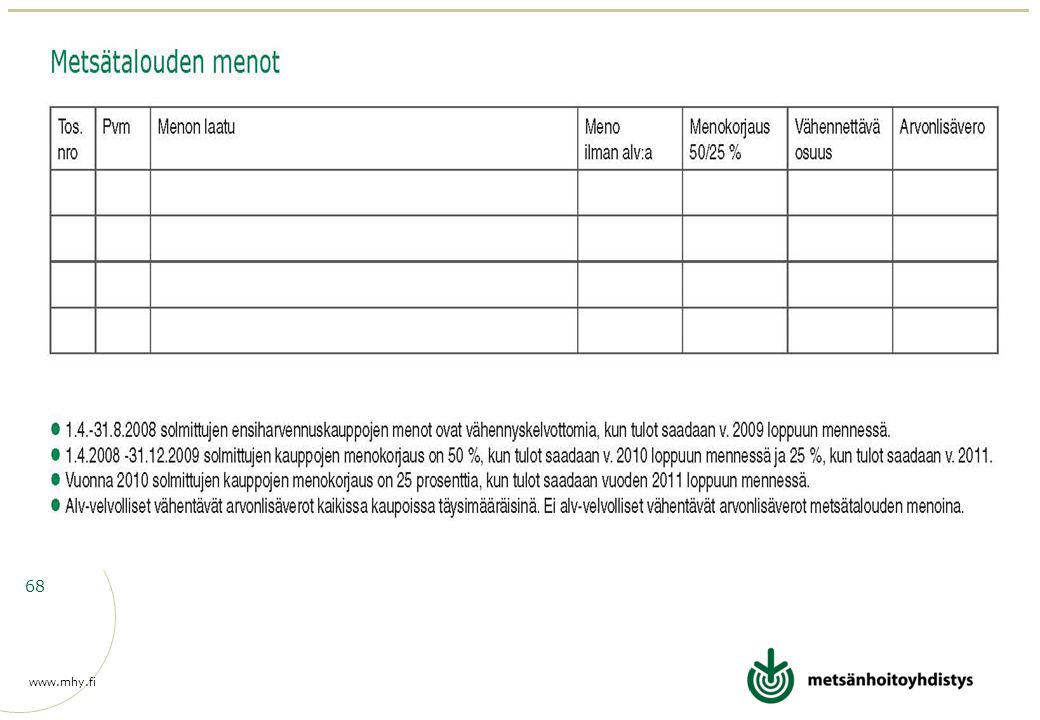

Osittain verovapaaseen puun myyntituloon kohdistuvat kulut (puun hakkuun ja korjuun menot sekä puun myyntitulon hankkimisesta aiheutuneet asunnon ja metsän väliset matkakustannukset) Vain osittain vähennyskelpoisia 50 % 25 %

Vain osittain vähennyskelpoisia. 50 % 25 %")

30

Kolmenlaisia puunmyyntituloja

Verollisia 50 %:sti huojennuksen piirissä 25 %:sti huojennuksen piirissä Neljänlaisia kuluja; täysin vähennyskelpoisia, vähennyskelpoisuus 50 %, vähennyskelpoisuus 25 % (ja vähennyskelvottomiakin?) Verovelvollisen selvitettävä

Verovelvollisen selvitettävä.")

32

Vähennettävät menot Metsätalouden pääomatulon hankkimiskustannukset

palkat (ei alle 14 v perheenjäsenelle) korjuun ja hoitotöiden kokonaisurakat metsänhoitomaksu taimet, siemenet, lannoitteet kasvinsuojeluaineet ja tarvikkeet Koneiden kunnossapito, poltto- ja voiteluaineet pienkalusto , alle 3 v tai alle 200 € muut: jäsenmaksut, ammattilehdet, yms Selvitykset esim: matkat, oma auto 0,24 €/km metsätalouden osuus elinkeino- ja/tai yksityiskäytön koneista, laitteista, rakennuksista (puh. kelkka, traktori,ha-peräkärry) työhuonevähennys

korjuun ja hoitotöiden kokonaisurakat. metsänhoitomaksu. taimet, siemenet, lannoitteet kasvinsuojeluaineet ja tarvikkeet. Koneiden kunnossapito, poltto- ja voiteluaineet. pienkalusto , alle 3 v tai alle 200 € muut: jäsenmaksut, ammattilehdet, yms. Selvitykset esim: matkat, oma auto 0,24 €/km. metsätalouden osuus elinkeino- ja/tai yksityiskäytön koneista, laitteista, rakennuksista (puh. kelkka, traktori,ha-peräkärry) työhuonevähennys.")

33

KEMERA-TUKI VEROTUKSESSA

Tuet ovat verovapaita. Kustannukset saa vähentää vain kemera-tuen ylittävältä osalta. Matkakulut saman käytännön mukaan (katsottu KHO:n ratkaisussa hankkeen kuluihin kuuluvaksi) Myyntipuun tekemisen kustannukset voi vähentää tuesta huolimatta nmk:n matkakulut vähennettävissä Jos kulut syntyneet ja vähennetty viime vuonna ja avustus tulee vasta tänä vuonna avustusta vastaavat kulut tuloutettava tänä vuonna Alv:t aina kirjattava

Myyntipuun tekemisen kustannukset voi vähentää tuesta huolimatta nmk:n matkakulut vähennettävissä. Jos kulut syntyneet ja vähennetty viime vuonna ja avustus tulee vasta tänä vuonna avustusta vastaavat kulut tuloutettava tänä vuonna. Alv:t aina kirjattava.")

34

Muistiinpanokirjassa erikseen selvitettävä

maatalouteen, elink.toimintaan ja omaan yksit. käyttöön otetun puutavaran arvo metsätalouden vuosimenot: 1) työntek. palkkaus, 2) metsätalouden matkakulut, 3) muut vuosimenot meno- ja tuhovarauksen teko ja käyttäminen metsävähennyksen peruste ja sen käyttö koneiden, kaluston, laitteiden, rakennusten ja rakennelmien sekä metsäojien ja metsäteiden hankintameno, poisto ja jäännös metsätien rakentamismenon jakaantuminen metsätalouden ja muun käytön kesken

työntek. palkkaus, 2) metsätalouden matkakulut, 3) muut vuosimenot. meno- ja tuhovarauksen teko ja käyttäminen. metsävähennyksen peruste ja sen käyttö. koneiden, kaluston, laitteiden, rakennusten ja rakennelmien sekä metsäojien ja metsäteiden hankintameno, poisto ja jäännös. metsätien rakentamismenon jakaantuminen metsätalouden ja muun käytön kesken.")

35

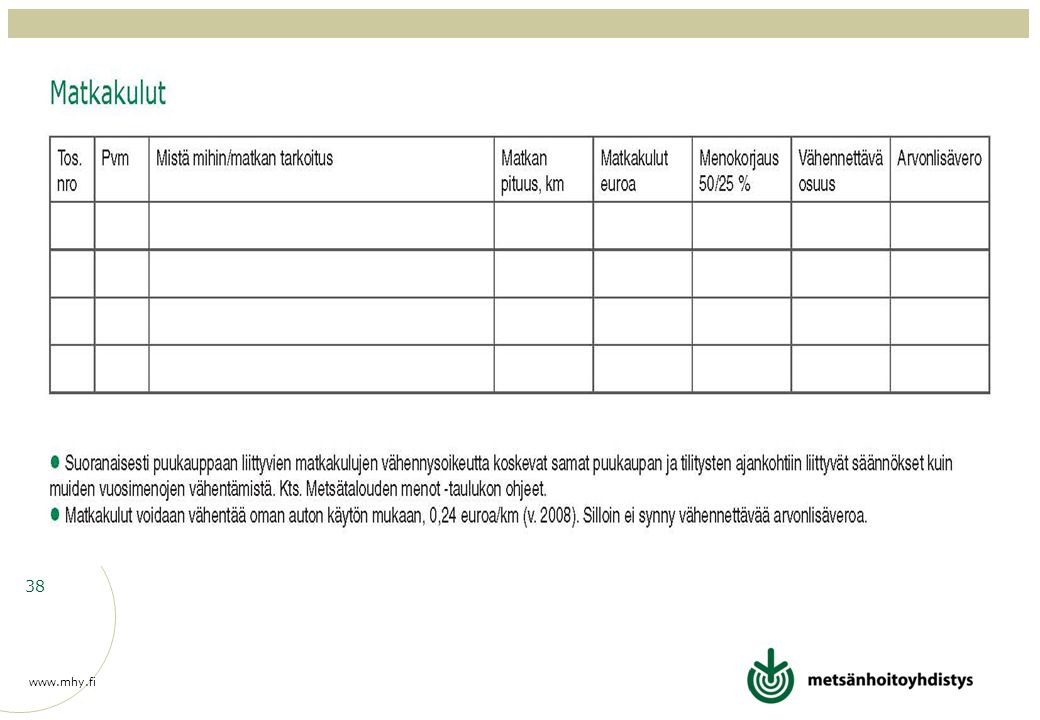

Metsätalouden matkakulut

ajopäiväkirja tai muu luotettava selvitys matkoista autolla verovuonna ajettu kokonaisajokilometrimäärä ajon alkamis- ja päättymisajankohta (päiväraha mm.) ajon alkamis- ja päättymispaikka sekä tarvittaessa ajoreitti matkan pituus, ajon tarkoitus tarvittaessa esitettävä selvitys hakkuu- ja metsänhoitotöistä, niiden laadusta ja laajuudesta Autolla todelliset kulut tai 0,24 €/km Jos ajoneuvo (esim. mönkijä) kuuluu kalustoon todelliset kulut Jos ajoneuvo ei kuulu kalustoon tuntitaksa; mönkijä 13,5 €/h, moottorikelkka 11 €/h, traktori 10 €/h (2010) auto kalustoon vain poikkeustapauksissa

ajon alkamis- ja päättymispaikka sekä tarvittaessa ajoreitti. matkan pituus, ajon tarkoitus. tarvittaessa esitettävä selvitys hakkuu- ja metsänhoitotöistä, niiden laadusta ja laajuudesta. Autolla todelliset kulut tai 0,24 €/km. Jos ajoneuvo (esim. mönkijä) kuuluu kalustoon todelliset kulut. Jos ajoneuvo ei kuulu kalustoon tuntitaksa; mönkijä 13,5 €/h, moottorikelkka 11 €/h, traktori 10 €/h (2010) auto kalustoon vain poikkeustapauksissa.")

36

Metsätalouden harjoittajan päiväraha

Tilapäisestä työmatkasta (yli 15 km) aiheutuneet lisääntyneet elantokustannukset Ei metsätilallisen metsätiloilleen tekemät matkat - esimerkiksi koulutus- tai messumatkalta saa Selvitys muistiinpanoihin – ajopäiväkirjaan selvitys ajankäyttöineen ja merkintä Vähennykset yhtenäistämisohjeen mukaan yli 6 h 12,00 € (2010) yli 10 h 24,00 € (2010)

aiheutuneet lisääntyneet elantokustannukset. Ei metsätilallisen metsätiloilleen tekemät matkat - esimerkiksi koulutus- tai messumatkalta saa. Selvitys muistiinpanoihin – ajopäiväkirjaan selvitys ajankäyttöineen ja merkintä. Vähennykset yhtenäistämisohjeen mukaan. yli 6 h 12,00 € (2010) yli 10 h 24,00 € (2010)")

37

Ajopäiväkirja, vähennyskelvottomat matkat eriteltävä (50 tai 25 %)

")

39

Kuolinpesän ja yhtymän osakkaan matkakulut

Kuolinpesä on korvannut osakkaalle matkakuluja Kuolinpesä/yhtymä voi maksaa (0,45 €/km) kulukorvauksia kuolinpesän osakkaalle oman auton käytöstä kuolinpesän metsätaloudessa. Tällöin korvauksia käsitellään muistiinpanoissa palkkausmenoina. Osakkaalle korvaukset ovat verovapaata tuloa. Kuolinpesä ei ole korvannut osakkaalle matkakuluja Jos kuolinpesä/yhtymä ei ole maksanut korvausta osakkaan oman auton käytöstä kuolinpesän maataloudessa, ajoista aiheutuneet kustannukset vähennetään todellisen suuruisina kuolinpesän metsätalouteen kohdistuvina menoina. Muun selvityksen puuttuessa vähennyksen määrä on 0,24 €/km.

kulukorvauksia kuolinpesän osakkaalle oman auton käytöstä kuolinpesän metsätaloudessa. Tällöin korvauksia käsitellään muistiinpanoissa palkkausmenoina. Osakkaalle korvaukset ovat verovapaata tuloa. Kuolinpesä ei ole korvannut osakkaalle matkakuluja. Jos kuolinpesä/yhtymä ei ole maksanut korvausta osakkaan oman auton käytöstä kuolinpesän maataloudessa, ajoista aiheutuneet kustannukset vähennetään todellisen suuruisina kuolinpesän metsätalouteen kohdistuvina menoina. Muun selvityksen puuttuessa vähennyksen määrä on 0,24 €/km.")

40

Menovaraus Enintään 15 % verovuoden metsätalouden pääomatulosta.

Pääomatulosta on vähennettävä mahdollinen metsävähennys ennen menovarauksen laskemista Menovaraukset merkitään kohtaan 21 Menovarauksella tuloa siirretään verotettavaksi myöhemmille vuosille uudistamishankkeet Varaus tuloutettava Oulun ja Lapin läänissä kuuden vuoden kuluessa – muualla Suomessa neljän vuoden kuluessa.

41

TUHOVARAUS Tuhovarauksen voi tehdä vakuutus- tai vahingonkorvauksesta.

Tuhovaraus voi olla enintään metsän uudistamismenon suuruinen. Tehdään arvioitujen kustannusten perusteella ja merkitään kohtaan 22 Hirvituhokorvauksista vain jos uudistetaan

42

2 C lomake, tuloutusta, varauksia, kuluja

43

2C lomake, varaukset

44

POISTOT Tienrakennus ja ojituskustannukset vähennetään poistoina–vuotuisen poiston enimmäismäärä 15% Kone- ja laitehankinnat vähennetään poistoina – vuotuisen poiston enimmäismäärä 25 %. Talousrakennukset 10 %, kevyet rakennelmat 20 % Kun hyödykkeen menojäännös alittaa 200 euroa, se poistetaan kerralla. Poistoja seurataan veromuistiinpanoissa hyödykkeittäin, mutta 2C-lomakkeella hyödykeryhmittäin.

45

Poistot; tienrakennus, ojitus ja kalusto

Poistamisen saa aloittaa sinä vuonna, kun lasku maksetaan Ei tarvitse olla metsäkeskuksen hyväksymä hanke Pinta-alaverotuksessa poistamatta jääneet menojäännökset poistomenettelyn lähtökohtana (poistoa jatketaan) myös myyntiverossa – esim. ojitus- ja tiemenojen menojäännökset Pinta-alaveron aikana hankitut koneet siirretään myyntiveroon nykyarvossaan - koneille lasketaan poistot ostovuodesta alkaen

myös myyntiverossa – esim. ojitus- ja tiemenojen menojäännökset. Pinta-alaveron aikana hankitut koneet siirretään myyntiveroon nykyarvossaan - koneille lasketaan poistot ostovuodesta alkaen.")

46

Moottorikelkka, mönkijä, moottori- ja raivaussaha sekä työhuonevähennys

Moottorisaha ja raivaussaha kertapoistona tai kalustoon poistettavaksi Moottorikelkka ja mönkijä metsätalouden kalustoon vain poikkeustapauksissa Laadittava selvitys käyttötunneista ja käyttötarkoituksesta maa- tai metsätaloudessa. Muutoin käytön mukaan; moottorikelkka 11 € /käyttötunti, mönkijä 13,50 €/käyttötunti (2010) Työhuonevähennys: Ensisijaisesti todelliset menot + poisto. Metsätalous merkittävä tulonlähde – 180 €/v, (2010) metsätalousyrittäjät €/v. (2010) harvoin metsätiloilla

Työhuonevähennys: Ensisijaisesti todelliset menot + poisto. Metsätalous merkittävä tulonlähde – 180 €/v, (2010) metsätalousyrittäjät €/v. (2010) harvoin metsätiloilla.")

47

Auto metsätalouden kalustossa

Auto luetaan metsätalouden kalustoon ainoastaan poikkeustapauksessa. Metsätalousajoja vastaava osuus auton kuluista ja poistosta vähennetään metsätalouden menona. Metsätalouden ajokilometrit tulee selvittää ajopäiväkirjalla tai muulla luotettavalla selvityksellä. Asunnon ja metsän välisiä matkoja ei lueta metsätalouden ajoiksi tutkittaessa kuuluuko auto metsätalouden kalustoon. Verovelvollisen tulee tarvittaessa pystyä osoittamaan karttakuviolla, metsäviranomaisen asiakirjalla tms. tavalla yksilöidysti suoritetut hakkuu- ja metsänhoitotyöt sekä niiden laatu ja laajuus.

48

Atk-laitteet, puhelin tietokone, oheislaitteet ja ohjelmistot hyväksytään kokonaan metsätalouden kalustoon, jos hankittu vain metsätalouden käyttöä varten jos muutakin käyttöä, vain metsätalouskäyttöä vastaava osuus hyväksytään Kännykkä työturvallisuusvälineenä voi olla kokonaan metsätalouden kulu Osa puhelinkuluista

49

2C lomake, metsätalous

50

Hankintatyön verotus Työ ilmoitetaan sille vuodelle, kun työ on tehty – riippumatta puiden luovutuksesta Metsänomistajan oman työn arvo verovapaa 125 m3 asti, ansiotuloa ylimenevältä osalta - yhtenäistämisohje Jos työ teetetty muilla, on koko hankintatulo pääomatuloa, mutta saa vähentää teetetyn työn kulut tekijänä voivat olla puolisot, yli 14 v perheenjäsen , perikunnan osakas Vaatii maatalousverotukseen menonoikaisun ajokulujen osalta Riippumaton verohuojennuksista

51

Hankintatyön verotus (2010)

")

52

Hankintatyön verotus Ellei puutavaralajista ole selvitystä, käytetään konekustannuksen kuljetuksen korjauseränä 3,43 €/m3. Kun maataloustraktoria käytetään metsätalouden kalustoon kuulumattomien lisä-varusteiden kanssa, voidaan korjauseränä käyttää 10,00 €/tunti. Esitetyt työn arvot ja yksikkökustannukset (€/m3) perustuvat Metsäntutkimuslaitoksen selvittämiin koko maan keskimääräisiin hankintaleimikoiden korjuukustannuksiin. Puutavaran valmistuksen kokonaiskustannuksesta on tyn arvoksi sivu-kuluineen katsottu 75 %. Kuljetuskustannuksesta on työn arvoksi katsottu 40 % ja konekustannusten osuudeksi 60 %.

perustuvat Metsäntutkimuslaitoksen selvittämiin koko maan keskimääräisiin hankintaleimikoiden korjuukustannuksiin. Puutavaran valmistuksen kokonaiskustannuksesta on tyn arvoksi sivu-kuluineen katsottu 75 %. Kuljetuskustannuksesta on työn arvoksi katsottu 40 % ja konekustannusten osuudeksi 60 %.")

53

Seur. esimerkissä 200 m3 hankintakaupassa ansiotuloa 774,05 €

54

2C lomake, metsätalous Hankintakauppa, vähennetään hankintatyön osuus (laskenta muistiinpanoissa)

")

55

Metsävähennys Metsävähennysoikeus on jälkeen ostettujen metsäkiinteistöjen omistajilla Metsävähennysoikeus voi tulla myös maanmittaustoimituksen (halkominen, lohkominen, uusjako) seurauksena. Tällöin metsävähennyspohjan muodostaa maanmittauskustannus ja mahdollisesti maksettu tasinko tai puustokorvaus vastikkeettomissa luovutuksissa käyttämätön metsävähennys siirtyy uudelle omistajalle

seurauksena. Tällöin metsävähennyspohjan muodostaa maanmittauskustannus ja mahdollisesti maksettu tasinko tai puustokorvaus. vastikkeettomissa luovutuksissa käyttämätön metsävähennys siirtyy uudelle omistajalle.")

56

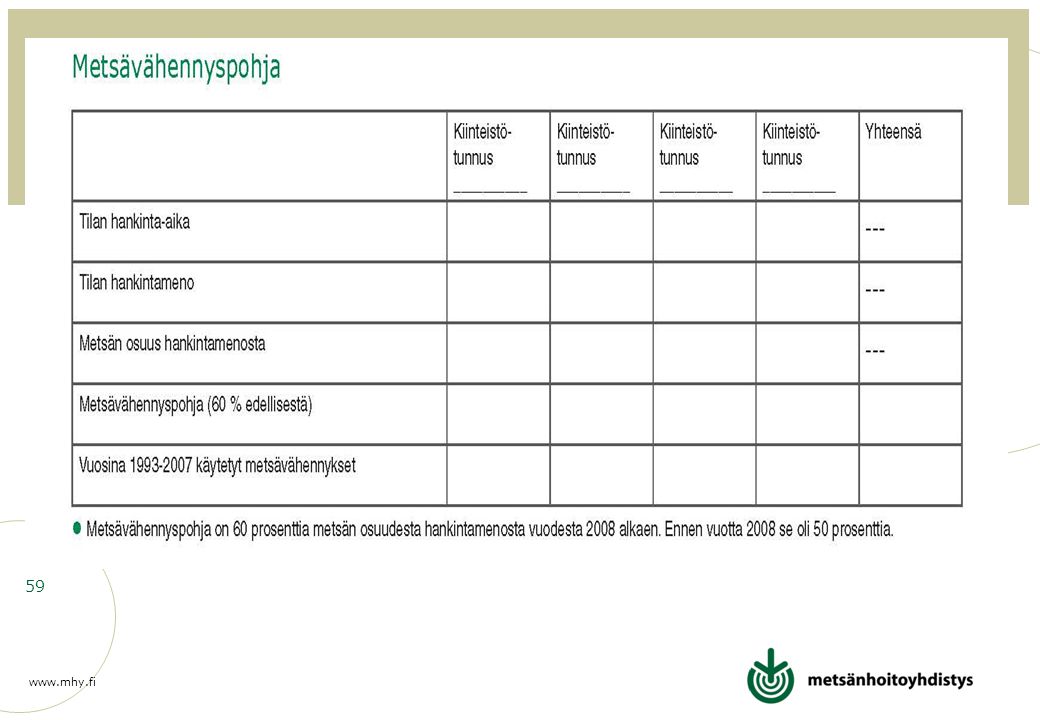

Metsävähennysoikeus 1.1.2009 alkaen

Metsävähennys on omistajakohtainen 60 % metsäkiinteistön hankintamenosta (kauppahinta, varainsiirtovero, lohkomiskustannukset, kaupanvahvistus ja lainhuuto, yms. kauppaan liittyvät kulut) Pohjaan 10 %:n lisäys myös aikaisemmin hankittujen tilojen osalta (50 % 60 %) voi tehdä vain vähennykseen oikeuttavilta kiinteistöiltä saadusta verotettavasta pääomatulosta Vähennys voi kertyä miltä tahansa metsävähennyskelpoiselta tilalta ja ne vähennetään tilojen yhteisestä metsävähennyspohjasta

Pohjaan 10 %:n lisäys myös aikaisemmin hankittujen tilojen osalta (50 % 60 %) voi tehdä vain vähennykseen oikeuttavilta kiinteistöiltä saadusta verotettavasta pääomatulosta. Vähennys voi kertyä miltä tahansa metsävähennyskelpoiselta tilalta ja ne vähennetään tilojen yhteisestä metsävähennyspohjasta.")

57

Metsävähennys Vuosittain enintään 60% pääomatulosta, joka on tullut metsävähennykseen oikeuttavilta kiinteistöiltä Metsävähennyksen minimimäärä 1500 euroa pääomatulon oltava vähintään 2500 euroa tarvittaessa eri kauppojen tulojen ja muun metsätalouden pääomatulon järjestely vuosittain Metsävähennyksen käyttämistä seurataan 2C-lomakkeella ja veromuistiinpanokirjassa Metsävähennyskelpoisen tilan myynnin luovutusvoittoveron määrittämisessä tilan myyntihintaan lisätään käytetty metsävähennyksen määrä (max tilakohtainen metsävähennyspohja)

")

58

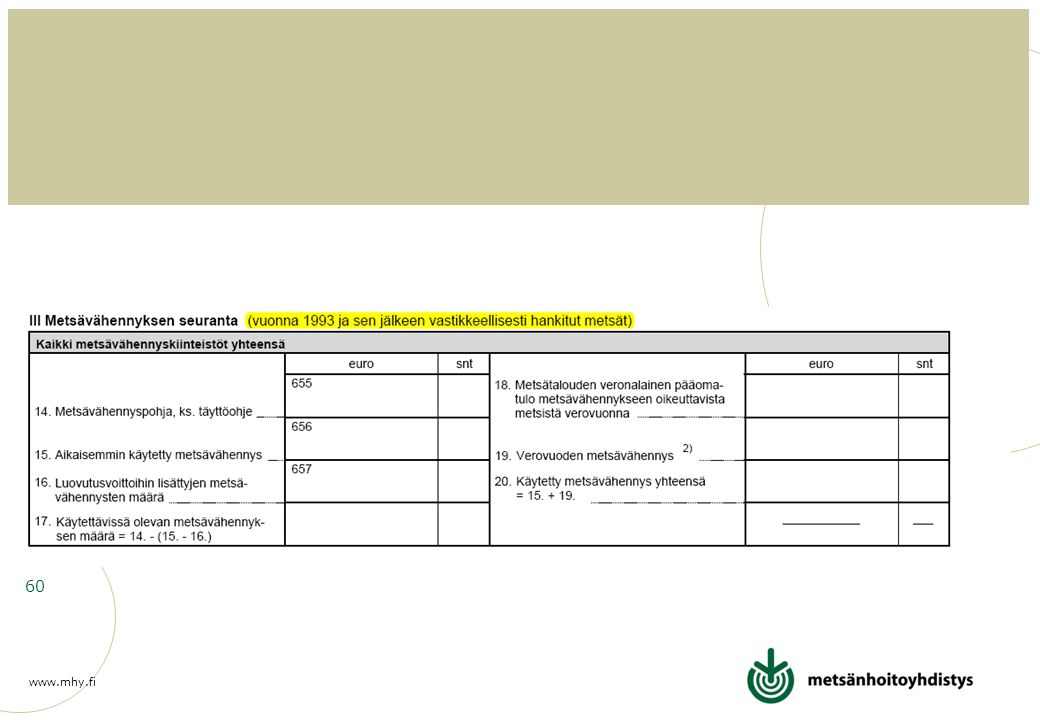

Metsävähennys Metsävähennystä laskettaessa on muistettava, että hankintakaupassa pääomatuloa ei ole metsänomistajan oman työn osuus Mhy:n korjuupalvelusavotoissa pääomatulo lasketaan hankintahinnan mukaan kilpailutekijä Metsävähennyksen seuranta on kohdassa III Tiloista johdetut metsävähennyspohjat merkitään kohtaan 14 Verovuoden metsävähennys merkitään kohtaan 19 Metsävähennysten seurantatilanne merkitään kohtiin 17 ja 20

61

Esimerkki 1, kauppahinta 24 000 €

Määräalan kauppa, metsää Lisätään lohkomis- ja lainhuutokulut 900 € Hankintahinta yhteensä € Metsävähennyspohja 60 %= € Puunmyyntitulo verovuonna euroa, --> metsävähennys 60 %=9.000 € . Metsävähennystä jää käyttämättä € Tilan hankintameno luovutusvoiton laskennassa on metsävähennyksen jälkeen € ( – 9000)

")

62

Esimerkki 2 Kauppahinta + kulut 30.000 €

Kauppahinnan erittely eri omaisuuserien kesken Pelto € Metsä € Kesämökki € Metsävähennyspohja €:sta €, käytetty vanhan säädöksen mukaan kokonaan, € Metsävähennyspohjaa nyt käytettävissä €

63

Esim. 3, yhtymä, ¼ omistukset

Tilan hankintahinta v € Metsävähennystä käytetty € Osakas myy v toisille osuutensa €:lla Tilan uusi hankintahinta: = € (myyjän osuus ostohinnasta väh.) Yhtymän uusi metsävähennyspohja (60 %) €, käyttämättä € Myyjän luovutusvoitto € ( ), käytetty metsäväh. lisätty

Yhtymän uusi metsävähennyspohja (60 %) €, käyttämättä € Myyjän luovutusvoitto € ( ), käytetty metsäväh. lisätty.")

64

Pystykauppa pääomatuloa 10 €/m3

Metsävähennys – verotettava kauppa 240 m3 ensiharvennushakkuu -esimerkki Pystykauppa vai hankintakauppa? Pystykauppa pääomatuloa 10 €/m3 kantohinta 10 €/m euroa - alle € ei metsävähennystä Korjuupalvelu pääomatuloa 25 €/m3 hankintahinta 25 €/m euroa metsävähennys 60 % euroa korjuukulut €/m3 Netto €/m3 Veroetu myyjälle euroa VEROHUOJENNUKSET MUUTTAVAT TILANNETTA

65

Esimerkki - muistiinpanot

66

Esimerkki muistiinpanoista

67

Esimerkki muistiinpanoista

69

Muistiinpanot 2010 - jatkuu...

Muistiinpanot jatkuu...

70

Muistiinpanot 2010 - jatkuu... Verohuojennus

Muistiinpanot jatkuu... Verohuojennus

71

Puukauppa 50 % tai 25 % Osittain verovapaat myyntitulot ilmoitetaan kohdassa I Selvitys osittaisen verovapauden edellytyksistä: muistiinpanoihin liitettävä metsänhakkuusopimus tai muu luotettava asiakirja, josta käy ilmi puukaupan teon ajankohta (verottajan ohje) Osittain verovapaisiin puunmyyntituloihin kohdistuvia ja vain osittain vähennyskelpoisia menoja ovat - tulon hankkimisesta johtuneet asunnon ja metsäkohteen väliset matkakustannukset (puukauppaan suoranaisesti liittyvät) - puun hakkuusta ja korjuusta aiheutuneet menot Vähennyskelpoista on 50 tai 25 % näistä kuluista, eriteltävä kirjanpidossa ja ajopäiväkirjassa kokonaismäärä näistä kuluista ilmoitettava kohdassa 23 ja vähennyskelpoinen määrä kirjanpidon mukaan kohdassa 6 Hakkuualueen raivaus, uudistamisen kulut tai muut vuosimenot ovat täysin vähennyskelpoisia, samoin poistot

Osittain verovapaisiin puunmyyntituloihin kohdistuvia ja vain osittain vähennyskelpoisia menoja ovat. - tulon hankkimisesta johtuneet asunnon ja metsäkohteen väliset matkakustannukset (puukauppaan suoranaisesti liittyvät) - puun hakkuusta ja korjuusta aiheutuneet menot. Vähennyskelpoista on 50 tai 25 % näistä kuluista, eriteltävä kirjanpidossa ja ajopäiväkirjassa kokonaismäärä näistä kuluista ilmoitettava kohdassa 23 ja vähennyskelpoinen määrä kirjanpidon mukaan kohdassa 6. Hakkuualueen raivaus, uudistamisen kulut tai muut vuosimenot ovat täysin vähennyskelpoisia, samoin poistot.")

74

Muistiinpanot 2010 - jatkuu...

75

Muistiinpanot 2010 - jatkuu...

76

Metsätaloudessa kuluja, mutta ei joka vuosi tuloja

metsänhoitomaksu 80 € metsätiepoisto 95 € vakuutusmaksu 70 € MTK jäsenmaksu 35 € matkakuluja 400km 84 € Yhteensä 364 € 1.Vähennetään muista pääomatuloista vuokrat,korot,osingot,myyntivoitot 2. Alijäämähyvitys ansio/eläketulon veroista lopullisessa verotuksessa 28 % alijäämästä 28 % x 364 € = 101,9 € Alijäämähyvitys enitään1400 € €/alaikäinen lapsi ( lisäys vain kahdesta) enimmillään 5000/6429/7857 € alijäämästä 3. Pääomatulon tappion vahvistaminen vähennettävissä 10 v aikana pääomatulosta

enimmillään 5000/6429/7857 € alijäämästä. 3. Pääomatulon tappion vahvistaminen. vähennettävissä 10 v aikana pääomatulosta.")

77

Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä

8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV tilitetään valtiolle kerran vuodessa Metsätalouden menoihin sisältyneet alv:t saa vähentää puunostajan antamasta alv-maksusta

78

ALV veromuistiinpanoissa

Arvonlisäverovelvollinen metsänomistaja erittelee arvonlisäveron osuuden muistiinpanokirjauksissa Metsänomistaja, joka ei ole alv-velvollinen, kirjaa kulut alv:n sisältävinä Alv-tilitys koostuu suoraan muistiinpanokirjan kirjauksien yhteenvetona Tositteita ei liitetä veroilmoitukseen vaan ne on säilytettävä 6 vuotta verovuoden päättymisestä

79

Metsänomistajan arvonlisäverotus

Verokanta puun myynnissä 22 % 30.6.saakka ja 23 % lähtien Puumaksun ajankohta ratkaisee verokannan – jos on saatu puukaupan ennakkomaksu ennen , sovelletaan 22 %:n verokantaa ja jos loppumaksu saatu tai sen jälkeen, sovelletaan siihen 23 %:n verokantaa alv-tilitys maksutositteiden mukaan!!!!! Ilmoitus tehtävä helmikuun loppuun mennessä - muistiinpanot ja tositteet Jos maksettuja arvonlisäveroja on enemmän kuin saatuja arvonlisäveroja, verottaja maksaa arvonlisäveron palautuksen metsänomistajalle.

80

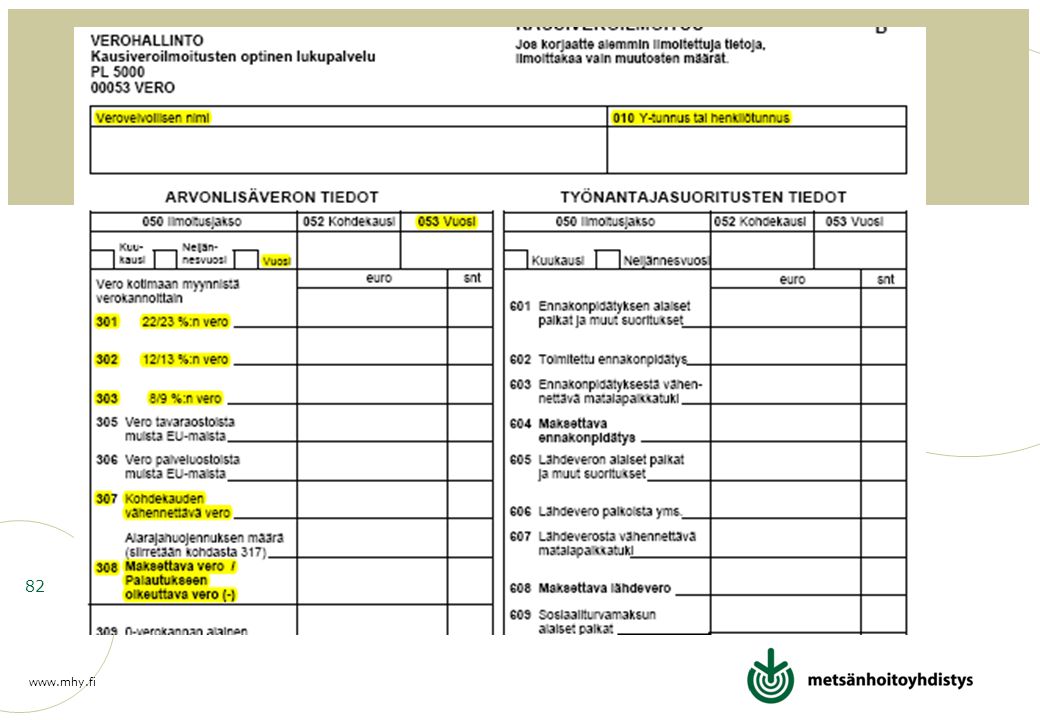

Verotili ja ALV-kausiveroilmoitus

ALV vuodelta 2010 ilmoitetaan ja maksetaan uuden verotilimenettelyn mukaisesti Ilmoitetaan kausiveroilmoituksella joko sähköisesti tai paperilla – oltava perillä , myöhästymismaksu vähintään 5 euroa ALV-lomake postitettava OPTISEN LUVUN osoitteeseen Maksetaan verotilille -> maksuohjeessa asiakaskohtainen viitenumero, jota on aina käytettävä (Verotilin neuvontanumero )

")

81

ALV-kausiveroilmoituksen täyttäminen

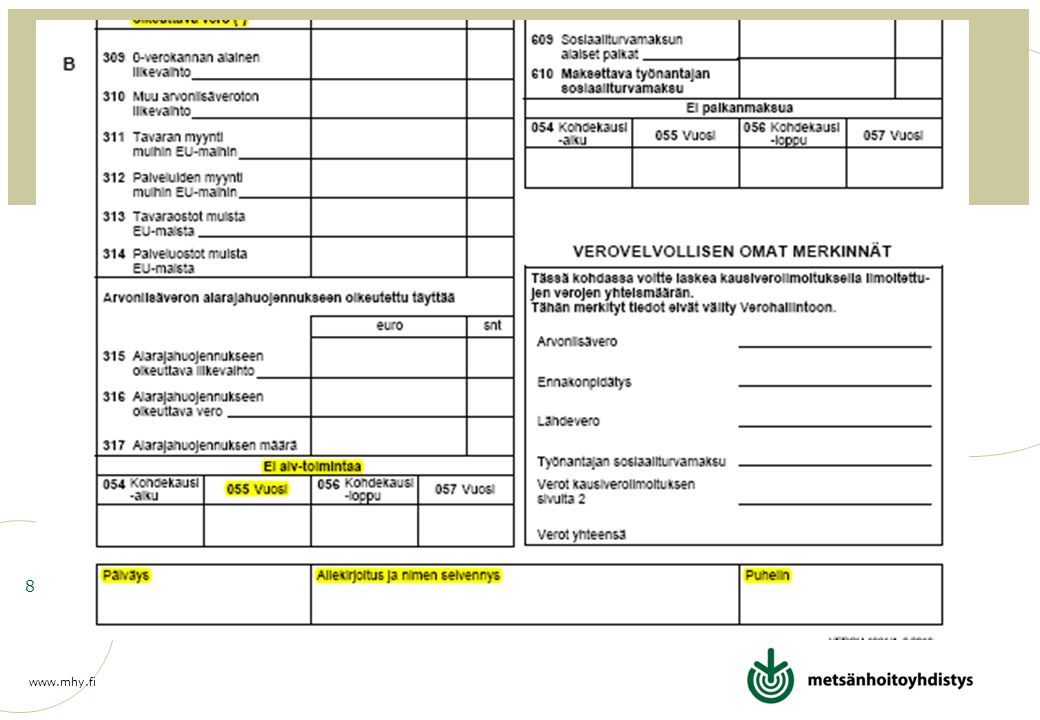

Ilmoitusjaksoksi merkitään Vuosi ja kohtaan 053 vuodeksi 2010 ALV-prosentit nousivat > ilmoitetaan yhteenlaskettuna Kohtaa 310 Muu arvonlisäveroton toiminta ei tarvitse täyttää Muistettava ilmoittaa mennessä myös jos ei ole ollut ALV-toimintaa.

84

OMASTA METSÄSTÄ OTETTU PUUTAVARA ARVONLISÄVEROTUKSESSA

Verovelvollinen voi ottaa omaan ja perheensä käyttöön tuotteita verottomana 850 euron arvosta vuodessa. Arvonlisävero suoritetaan ylimenevältä osalta.

85

Omaisuuden arvostus Veroseuraamusten määrittämiseksi omaisuudelle käypä arvo Veroviraston arvostamisohjeet metsätilan osalta: Tila-arvio (esim. mhy, metsäkeskus), omaisuuden normaali käyvän arvon määrittely Metsäsuunnitelma; riittävän tuore (n. 3 v.) laskenta verottajan ohjeen mukaan sen perusteella Jos edellisiä ei ole verottajan taulukkoarvot, verotusarvot Kuluvan vuoden alusta tulivat voimaan uudet alueittaiset verotusarvot esim. metsämaalle, ks. verottajan yhtenäistämisohje Ennakkoratkaisu tai ennakkotieto voidaan pyytää luovuttajan kotikunnan verovirastosta - haetaan kirjallisella hakemuksella johon liitetään luovutuskirjan luonnos, ks. – 245 €

, omaisuuden normaali käyvän arvon määrittely. Metsäsuunnitelma; riittävän tuore (n. 3 v.) laskenta verottajan ohjeen mukaan sen perusteella. Jos edellisiä ei ole verottajan taulukkoarvot, verotusarvot. Kuluvan vuoden alusta tulivat voimaan uudet alueittaiset verotusarvot esim. metsämaalle, ks. verottajan yhtenäistämisohje. Ennakkoratkaisu tai ennakkotieto voidaan pyytää luovuttajan kotikunnan verovirastosta - haetaan kirjallisella hakemuksella johon liitetään luovutuskirjan luonnos, ks. – 245 €")

86

TONTIN PUUT JA VEROTUS Puunmyyntitulo pääomatuloa

Oman työn arvoa ei voi vähentää Välittömät puun myynnistä ja korjuusta aiheutuneet kulut vähennyskelpoisia Ei metsävähennystä tai menovarausta Jos myyntipuiden arvo on eritelty kauppakirjassa, voidaan puiden myyntitulosta vähentää niiden ostohinta Määräaikaiset verohuojennukset eivät koske tonttipuita Tontteja ei koske metsälaki tai kemera-laki, sen sijaan luonnonsuojelulaki kyllä

87

KUOLINPESÄN MUUTTAMINEN VEROTUSYHTYMÄKSI

Miksi? – tappioiden vähentäminen, luovutuksien veroedut, omistuksen ja luovutuksen selkeys Kuolinpesä muutetaan verotusyhtymäksi perinnönjakosopimuksella, jossa kuolinpesän omaisuuden omistus määritellään murtolukuosuuksin Perinnönjako voi olla myös osittainen, jolloin osa omaisuudesta jää kuolinpesälle ja osasta, esim. metsätilasta muodostetaan verotusyhtymä Perinnönjakosopimus tehdään perukirjan tietojen pohjalta

88

KUOLINPESÄN MUUTTAMINEN VEROTUSYHTYMÄKSI

Perinnönjakosopimuksen allekirjoittavat kaikki pesän osakkaat (valtakirjaedustus käy) ja kaksi ulkopuolista todistajaa Jos kuolinpesässä on henkilö joka tarvitsee edunvalvojan (esim. alaikäinen), toimenpide vaatii maistraatin luvan Perinnönjakosopimus toimitetaan verottajalle Käräjäoikeudesta haetaan selvennyslainhuuto – hyvä olla esim. luovutustilanteissa

ja kaksi ulkopuolista todistajaa. Jos kuolinpesässä on henkilö joka tarvitsee edunvalvojan (esim. alaikäinen), toimenpide vaatii maistraatin luvan. Perinnönjakosopimus toimitetaan verottajalle. Käräjäoikeudesta haetaan selvennyslainhuuto – hyvä olla esim. luovutustilanteissa.")

89

Verotus muutoksen jälkeen

Verotus kuolinpesänä päättyy pj-sopimuksen allekirjoituspäivään Varaukset voidaan tulouttaa tai siirtää yhtymälle Tappiot voidaan siirtää yhtymälle Poistojen tekoa voidaan jatkaa Jos kuolinpesä jaetaan poistoja jatkaa se, jonka omistukseen kalusto jää Tie- ja ojituspoistoja jatkaa se, jolle kyseiset alueet tulivat

90

Veroilmoitukset sähköisesti

ALV-kausiveroilmoitus. Kirjautuminen omilla pankkitunnuksilla tai kuolinpesät ja yhtymät Katso-tunnuksilla (valtakirja-pohja (tulossa tammikuussa 2011) 2C-lomake. Kirjautuminen omilla pankkitunnuksilla (ei koske kuolinpesiä tai yhtymiä) Omilla Katso-tunnisteilla voi valtuuttaa muun asianhoitajan sähköiseen asiointiin. Voi hakea osoitteesta

2C-lomake. Kirjautuminen omilla pankkitunnuksilla (ei koske kuolinpesiä tai yhtymiä) Omilla Katso-tunnisteilla voi valtuuttaa muun asianhoitajan sähköiseen asiointiin. Voi hakea osoitteesta")

91

Lisätietoa ja apua Verohallinnon ohjeet -> Etusivu » Vero-ohjeet » Verotustietoa yritysasiakkaille » Maatalousyrittäjä ja metsänomistaja sekä verotilipalvelusta Omasta metsänhoitoyhdistyksestä -> MHY:n METSÄVEROTUKSEN MUISTIINPANOT -kirjanen Hannu Jauhiainen, metsäverokirja

92

www.vero.fi Verottajan veroilmoituksen täyttöohjeet

Verottajan yhtenäistämisohjeet Oikeuskäytäntöä verotuksesta Yms. Verolomakkeet löytyvät nettisivulta valikosta julkaisut ja lomakkeet

Samankaltaiset esitykset