Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Suhdannekatsaus maaseudun yritysten kannattavuuteen ja rahoitustilanteeseen 2009/2010 Perttu Pyykkönen Pellervon taloudellinen tutkimuslaitos Maaseudulta markkinoille -messut, miniseminaari Turku 10.11.2009

2

•Tuotannon pohja saavutettu kesän aikana •Investoinnit ja vienti laskevat eniten •Teollisuustuotannon lama •Nettovienti kasvanut jo toisella neljänneksellä •Ensi vuonna talous kasvaa, mutta kasvu vaatimatonta

3

Nuorten työttömyys lisääntynyt eniten

4

Lama vähentää kysyntää • Suuri osa maaseudun elinkeinoista ei kuitenkaan kovin suhdanneherkkiä: ruoka, energia, monet palvelut • Osa suhdanneherkkiä: teollisuuden alihankinta, turkistalous, rakentaminen, matkailu?

5

Maaseudun pienyritykset toimialoittain vuonna 2004 Yrityksiä Osuus henkilöstöstä, % Osuus, % Osuus liikevaih- dosta, % Palvelualat 29 28639,142,126,7 Kauppa 11 69415,716,830,4 Rakentaminen 12 31018,517,716,1 Teollisuus 9 52517,413,718,9 Alkutuotanto 6 8169,29,87,8 Yhteensä 69 631100 MTT:n pienyritysrekisteri

6

Tilalukumäärän kehitys 1995-2020 Trendiennusteet 19952004200720132020 Lypsykarjatilat3248017480137949418n. 5 000 Muut nautatilat9394476841852420n. 1 700 Sikatilat6249340127361851n. 1 000 Siipikarjatilat22391034872478300 - 400 Viljatilat29294289792804427722+/- 22 000 Muut tilat15906158621730711134+/- 15 000 Yhteensä95562715246693853023n. 45 000 Kotieläintilojen osuus53%37%32%27%Alle 20 % Lähteet: MMM/Tike, Lehtonen ja Pyykkönen 2005, PTT 2009

8

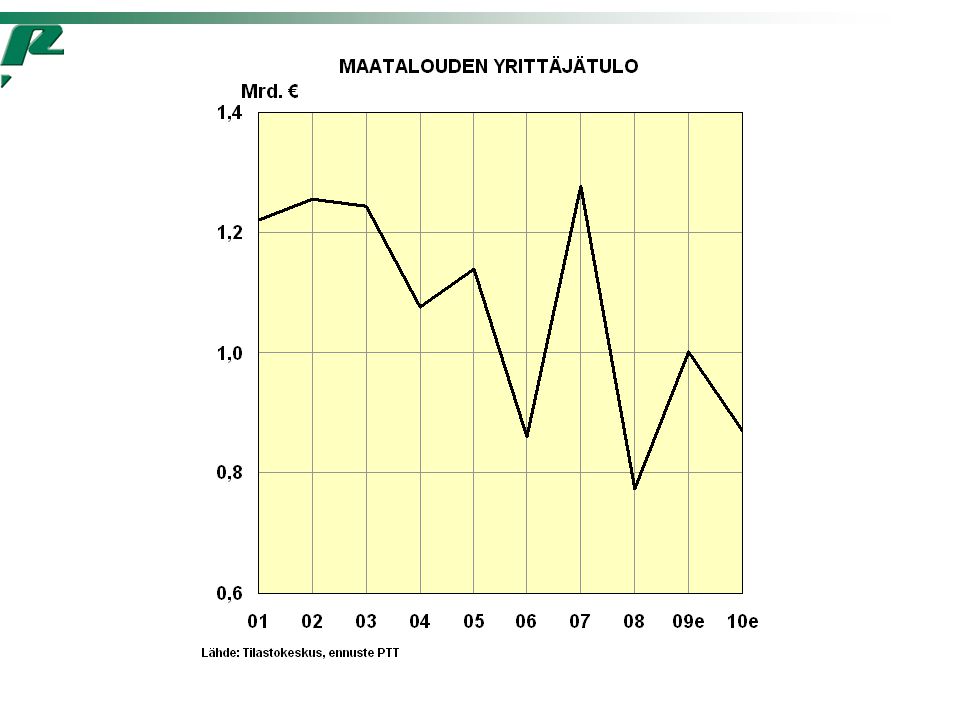

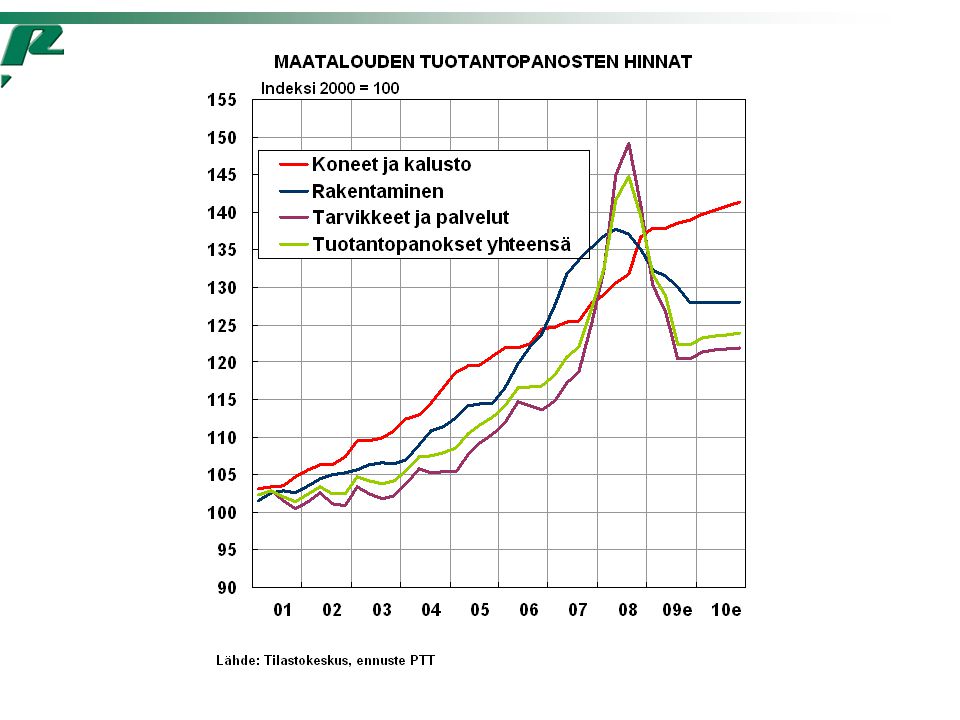

Tuottajahinnat: 200820092010 Vehnä 1 - 19 %- 18 % + 7 % Ohra 1 - 32 %- 18 %+ 10 % Maito+ 13 %- 10 % - 14 % Sianliha + 9 % - 2 % - 1 % 1 muutos satovuonna 2008/09, 2009/10 ja 2010/11 Panoshinnat: Yhteensä+ 14 %- 10 % - 2 % Energia+ 24 %- 21 % Lannoitteet+ 79 %- 29 % Rehut+ 14 %- 16 % Koneet + 5 % + 3 % Rakent. + 3 % - 5 %

10

Maatalouden rakennekehitys nopeutuu? •Työtä korvataan edelleen pääomalla •Uudet toimintamallit ja –tavat käyttöön •Liikkeenjohdon merkitys korostuu

12

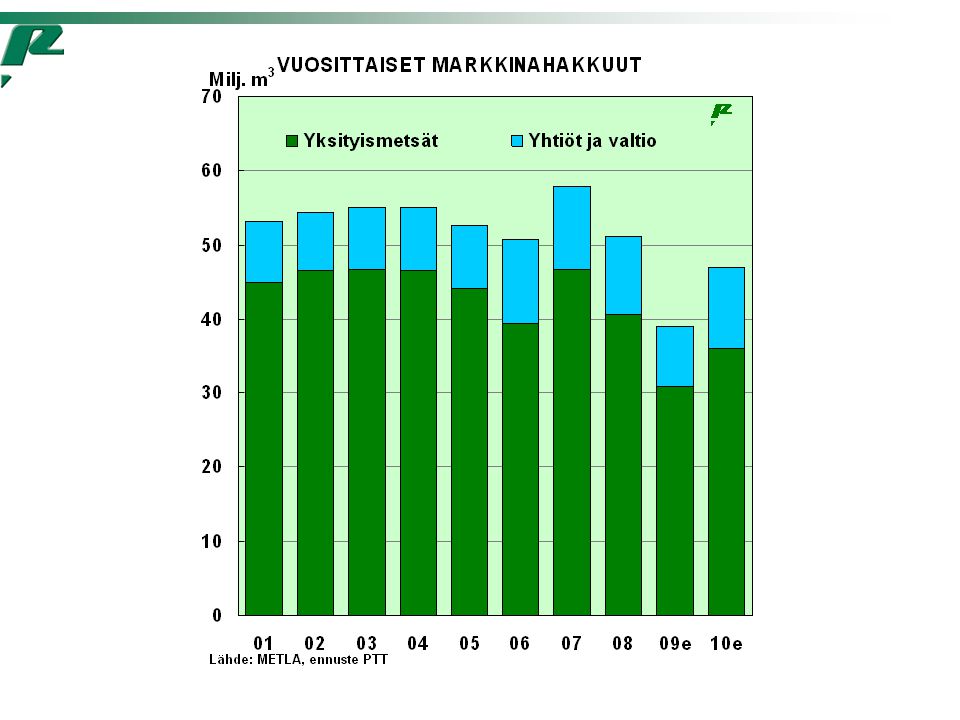

PUUMARKKINAT •2008 2009e2010e milj.m3 milj.m3milj.m3 Puun Käyttö66 (-12%)51 (-23%)57 (12%) Puun tuonti20 (11%)8 (-60%)9 (10%) Kaadetun puun+5-4-1 varastomuutos Markkina- hakkuut51 (-12%)39 (-23%)47 (+20%) yksityis- metsät41 (-13%)31 (-24%)36 (+16%) Puukaupat36 (-31%)16 (-55%)36 (+130%) Pystyvarasto muutos -5-15 0 Puun hinta-7%-21%7-11% Kantorahatulot-24%-45%+23-27%

51 (-23%)57 (12%) Puun tuonti20 (11%)8 (-60%)9 (10%) Kaadetun puun varastomuutos Markkina- hakkuut51 (-12%)39 (-23%)47 (+20%) yksityis- metsät41 (-13%)31 (-24%)36 (+16%) Puukaupat36 (-31%)16 (-55%)36 (+130%) Pystyvarasto muutos Puun hinta-7%-21%7-11% Kantorahatulot-24%-45%+23-27%")

14

Kannattavuus ja rahoitustilanne • Kannattavuus tärkeä tavoite, mutta muitakin on • Maaseudun yrityksillä usein kestokykyä ja pankeille hyviä asiakkaita (vähän luottotappioita) • Usein suhteellisen vakailla markkinoilla ja joustokykyä

• Usein suhteellisen vakailla markkinoilla ja joustokykyä")

15

Laman keskellä hyvä miettiä uutta • Jos hyvä liikeidea, niin lama-aika voi olla hyvä aika investoida? • Korkotaso alhaalla, hyviin hankkeisiin rahaa löytyy • Tukijärjestelmät toimivat • Ammattitaitoista työvoimaa hyvin saatavilla

16

Yrittäjyysmahdollisuudet • Urakointi lisääntyy maataloudessa • Mahdollisuuksia myös muille aloille (lähiruoka, energia, ”Green Care”, hoiva, ympäristö ym.)

")

Samankaltaiset esitykset

>")