Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Teknologiateollisuuden / Suomen taloustilanne ja näkymät Huhtikuu 2014

2

Teknologiateollisuus on viiden toimialan kokonaisuus

Elektroniikka- ja sähköteollisuus ABB, Ensto, Murata Electronics, Nokia, Nokia Siemens Networks, Planmeca, Polar Electro, Suunto, Vacon, Vaisala... Metallien jalostus Boliden, Componenta, Kuusakoski, Luvata, Norilsk Nickel, Outokumpu, Outotec, Ovako, Rautaruukki, Sacotec... Tietotekniikka-ala Affecto Finland, CGI, Codebakers, Codenomicon, Comptel, Digia, Efecte, Enfo, F-Secure, Fujitsu Finland, IBM, Knowit, Microsoft, Nixu, Tieto... Kone- ja metallituoteteollisuus Abloy, Cargotec, Fiskars, Glaston, Kone, Konecranes, Metso, Normet, Oras, Patria, Pemamek, Ponsse, Prima Power, Stala, STX Finland, Valtra, Wärtsilä... Suunnittelu ja konsultointi A-insinöörit, Citec, Elomatic, Etteplan, FCG, Finnmap, Granlund, Neste Jacobs, Pöyry, Ramboll, SITO, SWECO, Vahanen, WSP…

3

Teknologiateollisuus – merkittävin elinkeino Suomessa

55 % Suomen koko viennistä. 80 % Suomen koko elinkeinoelämän t&k-investoinneista. Alan yritykset työllistävät suoraan lähes ihmistä, välillinen työllistämisvaikutus mukaan lukien henkilöä eli 30 % Suomen koko työvoimasta. Teknologiateollisuus ry:llä on yli jäsenyritystä.

4

Teknologiateollisuus on viiden toimialan kokonaisuus

Elektroniikka- ja sähköteollisuus tietoliikennelaitteet, instrumentit, sähkökoneet liikevaihto (2013): 14,2 mrd euroa henkilöstö (2013): Metallien jalostus terästuotteet, värimetallit, valut, metallimalmikaivokset liikevaihto (2013): 9,4 mrd euroa henkilöstö (2013): Tietotekniikka-ala tietotekniikkapalvelut, ohjelmistot liikevaihto (2013): 8,3 mrd euroa henkilöstö (2013): Kone- ja metallituoteteollisuus koneet, metallituotteet, kulkuneuvot liikevaihto (2013): 26,3 mrd euroa henkilöstö (2013): Suunnittelu ja konsultointi teollisuuden, yhteiskunnan ja rakentamisen asiantuntijapalvelut liikevaihto (2013): 5,5 mrd euroa henkilöstö (2013):

: 14,2 mrd euroa. henkilöstö (2013): Metallien jalostus. terästuotteet, värimetallit, valut, metallimalmikaivokset. liikevaihto (2013): 9,4 mrd euroa. henkilöstö (2013): Tietotekniikka-ala. tietotekniikkapalvelut, ohjelmistot. liikevaihto (2013): 8,3 mrd euroa. henkilöstö (2013): Kone- ja metallituoteteollisuus. koneet, metallituotteet, kulkuneuvot. liikevaihto (2013): 26,3 mrd euroa. henkilöstö (2013): Suunnittelu ja konsultointi. teollisuuden, yhteiskunnan ja. rakentamisen asiantuntijapalvelut. liikevaihto (2013): 5,5 mrd euroa. henkilöstö (2013):")

5

Teknologiateollisuuden tavaravienti Suomesta alueittain 2013

Tavaravienti yhteensä 24,8 mrd. euroa* Keski- ja Itä-Eurooppa 4,9 mrd. € 19,6 % Länsi-Eurooppa 11,4 mrd. € 46,1 % Pohjois-Amerikka 2,2 mrd. € 8,8 % Lähi- ja Keski-Itä 0,7 mrd. € 2,8 % Aasia 4,1 mrd. € 16,5 % Afrikka 0,5 mrd. € 2,1 % Etelä- ja Väli-Amerikka 1,0 mrd. € 4,1 % *) Tavaraviennin lisäksi alan yrityksillä oli palveluvientiä noin 12 miljardia euroa. Lähde: Tullihallitus, Tilastokeskus

Tavaraviennin lisäksi alan yrityksillä oli palveluvientiä noin 12 miljardia euroa. Lähde: Tullihallitus, Tilastokeskus")

6

Teknologiateollisuuden liikevaihto Suomessa

Mrd. euroa, käyvin hinnoin Lähde: Tilastokeskus, Teknologiateollisuus ry

7

Maailmantalouden kasvun nopeutuminen on vielä

hataralla pohjalla

8

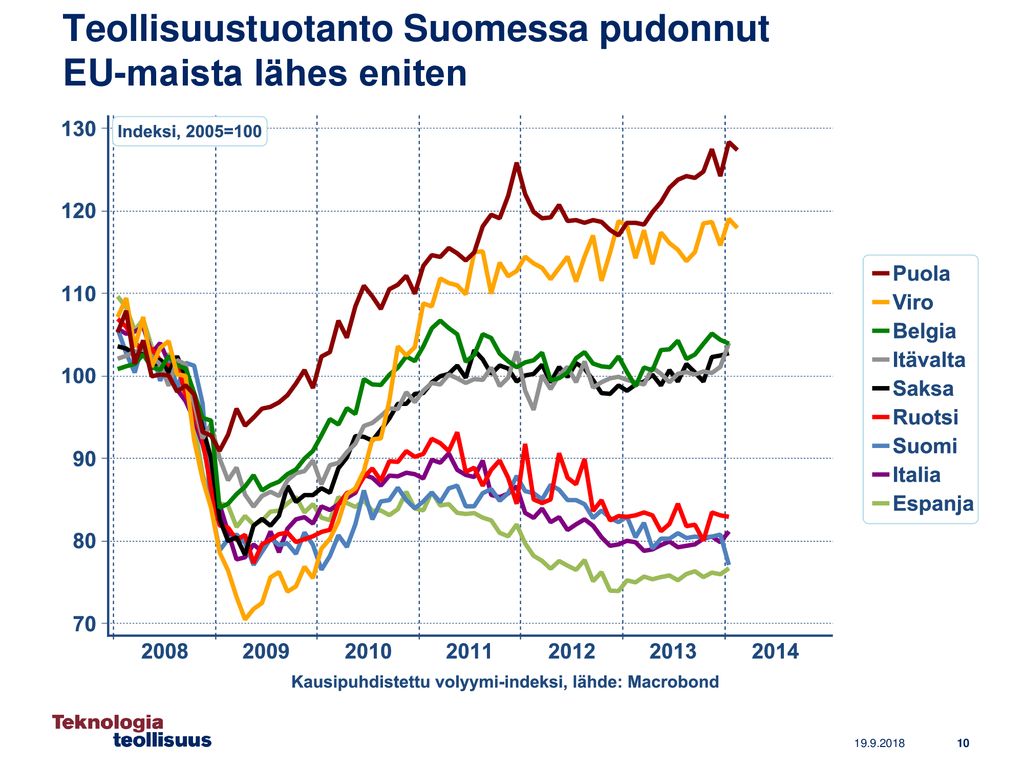

Teollisuustuotanto Suomessa matalalla tasolla

Teollisuustuotanto EU-maissa 10 %, mutta Suomessa 19 % jäljessä vuoden 2008 alun tilanteesta

9

Uusien omakotitalojen myynti ja rakentaminen USAssa on elpymässä, mutta taso on vielä matala

Tuhatta asuntoa, vuositasolle korotettuna Kausipuhdistetut tiedot, viimeisin tieto 2/2014. Lähde: U.S. Department of Commerce, National Bureau of Economic Research (NBER)

")

10

Teollisuustuotanto Suomessa pudonnut EU-maista lähes eniten

11

Teollisuuden näkymät EU-maissa epäyhtenäiset, Suomessa ei juurikaan paranemista

2008 2009 2010 2011 2012 2013 2014 Lähde: EU Commission: Business and Consumer Surveys, March 2014

12

Kehittyvissä maissa kasvu jatkuu,

mutta viime vuosia selvästi hitaampana Teollisuuden ja palvelualojen ostopäällikköindeksi 50 = ei muutosta edelliskuukaudesta BKT, % v/v Viimeisin tieto maaliskuu Lähde: Markit, HSBC

13

Maailmantalouden kasvunäkymät vuodelle 2014

(ennusteiden keskiarvot koottu maaliskuussa 2014) Bkt:n kehitys 2014/2013, % Länsi-Eurooppa Saksa +1,8 % Iso-Britannia +2,7 % Ranska +0,8 % Italia +0,5 % Espanja +0,9 % Alankomaat +0,8 % Sveitsi +2,1 % Ruotsi +2,7 % Belgia +1,1 % Norja +2,1 % Itävalta +1,5 % Tanska +1,4 % Kreikka -0,2 % Suomi +0,8 % Portugali +0,9 % Irlanti +1,9 % Keski- ja Itä-Eurooppa Venäjä +1,3 % Turkki +2,2 % Puola +3,0 % Tšekki +2,0 % Romania +2,8 % Ukraina -1,4 % Unkari +2,1 % Slovakia +2,3 % Slovenia -0,6 % Liettua +3,4 % Latvia +4,0 % Viro +2,5 % Pohjois-Amerikka USA +2,8 % Kanada +2,2 % Aasia Kiina +7,4 % Japani +1,4 % Intia +5,4 % Australia +2,8 % Etelä-Korea +3,5 % Indonesia +5,4 % Taiwan +3,3 % Thaimaa +2,8 % Malesia +5,1 % Singapore +3,8 % Uusi Seelanti +3,5 % Filippiinit +6,5 % Vietnam +5,6 % Lähi-ja Keski-Itä Saudi Arabia +4,1 % Israel +3,4 % Etelä- ja Väli-Amerikka Brasilia +1,8 % Meksiko +3,0 % Argentiina -0,4 % Venezuela -0,9 % Kolumbia +4,7 % Chile +3,6 % Peru +5,4 % Afrikka Etelä-Afrikka +2,6 % Nigeria +6,7 % Egypti +2,8 % Lähde: Consensus Forecasts, March 2014

Bkt:n kehitys 2014/2013, % Länsi-Eurooppa. Saksa +1,8 % Iso-Britannia +2,7 % Ranska +0,8 % Italia +0,5 % Espanja +0,9 % Alankomaat +0,8 % Sveitsi +2,1 % Ruotsi +2,7 % Belgia +1,1 % Norja +2,1 % Itävalta +1,5 % Tanska +1,4 % Kreikka -0,2 % Suomi +0,8 % Portugali +0,9 % Irlanti +1,9 % Keski- ja Itä-Eurooppa. Venäjä +1,3 % Turkki +2,2 % Puola +3,0 % Tšekki +2,0 % Romania +2,8 % Ukraina -1,4 % Unkari +2,1 % Slovakia +2,3 % Slovenia -0,6 % Liettua +3,4 % Latvia +4,0 % Viro +2,5 % Pohjois-Amerikka. USA +2,8 % Kanada +2,2 % Aasia. Kiina +7,4 % Japani +1,4 % Intia +5,4 % Australia +2,8 % Etelä-Korea +3,5 % Indonesia +5,4 % Taiwan +3,3 % Thaimaa +2,8 % Malesia +5,1 % Singapore +3,8 % Uusi Seelanti +3,5 % Filippiinit +6,5 % Vietnam +5,6 % Lähi-ja Keski-Itä. Saudi Arabia +4,1 % Israel +3,4 % Etelä- ja Väli-Amerikka. Brasilia +1,8 % Meksiko +3,0 % Argentiina -0,4 % Venezuela -0,9 % Kolumbia +4,7 % Chile +3,6 % Peru +5,4 % Afrikka. Etelä-Afrikka +2,6 % Nigeria +6,7 % Egypti +2,8 % Lähde: Consensus Forecasts, March")

14

Globaali rakennemuutos siirtää työtä ja pääomia Aasiaan Teollisuustuotannon jakauma maailmassa % Teollisuustuotannon ostovoimakorjatut osuudet. Lähde: Maddison (Historical Statistics), IMF ja ETLA

, IMF ja ETLA")

15

Teollisuustuotannon kehitys vuosittain

2005=100 Lähde: Consensus Economics

16

Julkisen sektorin ylivelkaantuminen on saatava kuriin

Ongelmaa ei voida ratkaista ilman yritysten kilpailukyvyn parantamista ja vahvaa talouskasvua sekä julkisten menojen leikkaamista Julkinen velka / bkt, % Lähde: OECD, Economic Outlook, November 2013

17

Teknologiateollisuuden näkymät lähikuukausille Suomessa

18

Teknologiateollisuuden liikevaihto Suomessa väheni myös vuoden 2013 lopulla

Muutos: 1-12, 2013 / 1-12, 2012, % -4 % -5 % 2005 2006 2007 2008 2009 2010 2011 2012 2013 Kausipuhdistettu liikevaihdon arvoindeksi, viimeisin tieto 12/2013. Lähde: Tilastokeskus

19

Teknologiateollisuuden toimialojen ja yritysten välillä epäyhtenäinen kehitys on jatkunut

Muutos: 1-12,2013 / 1-12,2012, % +11 % +2 % -6 % -8 % -12 % 2005 2006 2007 2008 2009 2010 2011 2012 2013 Kausipuhdistetut liikevaihdon arvoindeksit, viimeisin tieto 12/2013. Osuudet yritysten liikevaihdosta 2012: kone- ja metallituoteteollisuus 41 %, elektroniikka- ja sähköteollisuus 26 %, metallien jalostus 14 %, tietotekniikka-ala 11 %, suunnittelu ja konsultointi 8 %. Lähde: Tilastokeskus

20

Teknologiateollisuuden

Teknologiateollisuuden* uudet tilaukset Suomessa edelleen heikolla tasolla Uudet tilaukset jäivät viime vuonna 13 % alle vuoden 2012 tason milj. euroa, käyvin hinnoin 2005 2006 2007 2008 2009 2010 2011 2012 2013 Muutos: IV,2013 / IV,2012 IV,2013 / III,2013 Vientiin: -15 % +15 % Kotimaahan: -3 % +13 % Yhteensä) : -12 % *) Pl. metallien jalostus. Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto loka-joulukuu 2013.

: -12 % *) Pl. metallien jalostus. Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto loka-joulukuu")

21

Milj. euroa, käyvin hinnoin

Teknologiateollisuuden* tilauskanta joulukuun lopussa 11 % alle edellisvuotisen tason Milj. euroa, käyvin hinnoin Yhteensä 2005 2006 2007 2008 2009 2010 2011 2012 2013 Muutos: / / Vientiin: -12 % -2 % Kotimaahan: -7 % -5 % Yhteensä : -11 % *) Pl. metallien jalostus. Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto

Pl. metallien jalostus. Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto")

22

Taloudellinen tilanne vaihtelee yritysten välillä merkittävästi

Tilauskannan muutos teknologiateollisuudessa Suomessa yrityksittäin: / Mediaani: 0 % Keskiarvo: -11 % Yritykset satunnaisjärjestyksessä Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset

23

Teknologiateollisuuden yritysten saamissa

tarjouspyynnöissä kasvua viime kuukausina prosenttia yrityksistä ”Onko tarjouspyyntöjen määrässä viime viikkoina näkyvissä oleellista vähenemistä tai lisääntymistä, kun verrataan tilannetta noin kolme kuukautta sitten vallinneeseen tilanteeseen” Lähde: Teknologiateollisuus ry:n tilauskantatiedustelu, viimeisin kyselyajankohta tammikuu 2014.

24

Tarjouspyyntöjen saldoluku on positiivinen

”Onko tarjouspyyntöjen määrässä viime viikkoina näkyvissä oleellista vähenemistä tai lisääntymistä, kun verrataan tilannetta noin kolme kuukautta sitten vallinneeseen tilanteeseen” Saldoluku = niiden yritysten osuus, joissa tarjouspyyntöjen määrä on lisääntynyt – niiden yritysten määrä, joissa tarjouspyyntöjen määrä on vähentynyt Lähde: Teknologiateollisuus ry:n tilauskantatiedustelu, viimeisin kyselyajankohta tammikuu 2014.

25

Elektroniikka- ja sähköteollisuuden uudet tilaukset Suomessa

Milj. euroa, käyvin hinnoin 2005 2006 2007 2008 2009 2010 2011 2012 2013 Muutos: IV,2013 / IV,2012 IV,2013 / III,2013 Vientiin: -13 % +25 % Kotimaahan: -34 % -3 % Yhteensä: -15 % +23 % Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto loka-joulukuu 2013.

26

Elektroniikka- ja sähköteollisuuden tilauskanta Suomessa

Milj. euroa, käyvin hinnoin Yhteensä 2005 2006 2007 2008 2009 2010 2011 2012 2013 Muutos: / / Vientiin: -15 % +18 % Kotimaahan: -33 % -4 % Yhteensä: -16 % +16 % Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto

27

Kone- ja metallituoteteollisuuden uudet tilaukset Suomessa

Milj. euroa, käyvin hinnoin 2005 2006 2007 2008 2009 2010 2011 2012 2013 Muutos: IV,2013 / IV,2012 IV,2013 / III,2013 Vientiin: -19 % +2 % Kotimaahan: -4 % +13 % Yhteensä: -16 % +4 % Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto loka-joulukuu 2013.

28

Milj. euroa, käyvin hinnoin

Kone- ja metallituoteteollisuuden tilauskanta Suomessa Milj. euroa, käyvin hinnoin Yhteensä 2005 2006 2007 2008 2009 2010 2011 2012 2013 Muutos: / / Vientiin: -11 % Kotimaahan: -17 % -12 % Yhteensä: Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto

29

Suunnittelu- ja konsultointialan uudet tilaukset Suomessa

Milj. euroa, käyvin hinnoin 2005 2006 2007 2008 2009 2010 2011 2012 2013 Muutos: IV,2013 / IV,2012 IV,2013 / III,2013 Vientiin: +31 % +30 % Kotimaahan: +17 % +26 % Yhteensä: +19 % +27 % Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto loka-joulukuu 2013.

30

Milj. euroa, käyvin hinnoin

Suunnittelu- ja konsultointialan tilauskanta Suomessa Milj. euroa, käyvin hinnoin Yhteensä 2005 2006 2007 2008 2009 2010 2011 2012 2013 Muutos: / / Vientiin: +12 % +6 % Kotimaahan: +25 % +2 % Yhteensä: +22 % +3 % Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto

31

Tietotekniikka-alan uudet tilaukset Suomessa

Milj. euroa, käyvin hinnoin 2005 2006 2007 2008 2009 2010 2011 2012 2013 Muutos: IV,2013 / IV,2012 IV,2013 / III,2013 Yhteensä: +23 % +21 % Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto loka-joulukuu 2013.

32

Tietotekniikka-alan tilauskanta Suomessa

Milj. euroa, käyvin hinnoin 2007 2008 2009 2010 2011 2012 2013 Muutos: / / Yhteensä: +3 % +1 % Lähde: Teknologiateollisuus ry:n tilauskantatiedustelun vastaajayritykset, viimeisin tieto

33

Teknologiateollisuuden henkilöstö

Suomessa vähentynyt lähes 3 % eli 7 300:lla vuonna 2013 ja 10 % vuodesta 2008 Henkilöstöstä noin 18 000 lomautusjärjestelyjen piirissä Lähde: Tilastokeskus, Teknologiateollisuus ry:n henkilöstötiedustelu

34

Yritysten välillä henkilöstömäärä Suomessa on kehittynyt epäyhtenäisesti

Henkilöstön määrän muutos teknologiateollisuudessa yrityksittäin: / Mediaani: -1,3 % Keskiarvo: -2,1 % Yritykset satunnaisjärjestyksessä Lähde: Teknologiateollisuus ry:n henkilöstötiedustelu

35

Teknologiateollisuuden henkilöstö Suomessa

Lähde: Tilastokeskus, Teknologiateollisuus ry:n henkilöstötiedustelu

36

Teknologiateollisuuden henkilöstön eläkkeelle siirtyminen

Henkilöä / vuosi Toimihenkilöt Työntekijät Lähde: Teknologiateollisuus ry:n palkkatiedustelu, Eläketurvakeskus, Tilastokeskus

37

Teknologiateollisuuden työntekijöiden (toimihenkilöt pl

Teknologiateollisuuden työntekijöiden (toimihenkilöt pl.) eläkkeelle siirtyminen Henkilöä / vuosi Lähde: Teknologiateollisuus ry:n palkkatiedustelu, Eläketurvakeskus, Tilastokeskus

eläkkeelle siirtyminen. Henkilöä / vuosi. Lähde: Teknologiateollisuus ry:n palkkatiedustelu, Eläketurvakeskus, Tilastokeskus")

38

Teknologiateollisuuden henkilöstö tytäryrityksissä ulkomailla

Lähde: Teknologiateollisuus ry:n henkilöstötiedustelu

39

Teknologiateollisuuden henkilöstö tytäryrityksissä ulkomailla maittain vuonna 2012

Lähde: Teknologiateollisuus ry:n henkilöstötiedustelu

40

Teknologiateollisuuden liikevaihdosta Suomessa noin kolmannes on alihankintaa

Teknologiateollisuuden tuotteiden käyttö välituotteina* eri toimialoilla Suomessa, miljardia euroa (=25 % alan liikevaihdosta Suomessa) (37 %) (8 %) (66 %) (lähes 100 %) (34 %) *) Välituotekäyttö koostuu tuotantoprosessissa panoksina kulutettavien tavaroiden ja palveluiden arvosta, pl. kiinteät varat. Lähde: Tilastokeskus, Panos-tuotos –laskelmat 2010

(37 %) (8 %) (66 %) (lähes 100 %) (34 %) *) Välituotekäyttö koostuu tuotantoprosessissa panoksina kulutettavien tavaroiden ja palveluiden arvosta, pl. kiinteät varat. Lähde: Tilastokeskus, Panos-tuotos –laskelmat")

41

Teknologiateollisuuden työpaikoista Suomessa puolet suuntautuu alihankintaan

Suomessa valmistettujen välituotteiden* tuomat välittömät työpaikat Suomessa (=30 % alan kaikista työpaikoista Suomessa) (45 %) (9 %) (67 %) (lähes 100 %) (49%) *) Välituotekäyttö koostuu tuotantoprosessissa panoksina kulutettavien tavaroiden ja palveluiden arvosta, pl. kiinteät varat. Lähde: Tilastokeskus, Panos-tuotos –laskelmat 2010

(45 %) (9 %) (67 %) (lähes 100 %) (49%) *) Välituotekäyttö koostuu tuotantoprosessissa panoksina kulutettavien tavaroiden ja palveluiden arvosta, pl. kiinteät varat. Lähde: Tilastokeskus, Panos-tuotos –laskelmat")

42

Yhteenveto alan tilanteesta ja lähiajan näkymistä

Liikevaihto Suomessa supistui viime vuonna noin 5 %. Liikevaihdon laskusuunta jatkui syksyllä. Yritykset saivat uusia tilauksia loka-joulukuussa 12 % vähemmän kuin vuotta aiemmin vastaavaan aikaan. Markkinatilanne on parantunut lievästi tammikuun aikana. Yritysten saamien tarjouspyyntöjen määrä on jonkin verran lisääntynyt viime kuukausina. Henkilöstön määrä Suomessa väheni viime vuonna 2,5 prosenttia eli 7 300:lla. Vuoden 2008 jälkeen henkilöstö on vähentynyt kaikkiaan 10 %. Suomen viennille tärkeässä Euroopassa odotukset talouskasvun elpymisestä ovat jonkin verran parantuneet viime kuukausina.

43

Teollisuus Suomessa on saatava uudelleen kasvuun

44

Suomen viennin hartioita on levennettävä Suomen vienti on romahtanut 2008 jälkeen, vientituloja puuttuu miljardia euroa / vuosi Tavara- ja palveluviennin arvo vuosineljänneksittäin, mrd. euroa, käyvin hinnoin 2005 2006 2007 2008 2009 2010 2011 2012 2013 Työpäivä- ja kausivaihtelusta korjattu aikasarja. Viimeisin tieto loka-joulukuu 2013. Lähde: Tilastokeskus / Kansantalouden tilinpito

45

Suomen vienti on jäänyt kilpailijamaiden kehityksestä

Tavara- ja palveluviennin arvo (euroina) vuosineljänneksittäin, käyvin hinnoin, indeksi 2005 = 100 2005 2006 2007 2008 2009 2010 2011 2012 2013 Työpäivä- ja kausivaihtelusta korjattu aikasarja. Viimeisin tieto loka-joulukuu 2013. Lähde: Eurostat

vuosineljänneksittäin, käyvin hinnoin, indeksi = Työpäivä- ja kausivaihtelusta korjattu aikasarja. Viimeisin tieto loka-joulukuu Lähde: Eurostat")

46

Viennin osuus bkt:sta pudonnut 7 %-yksikköä Suomessa vuoden 2008 jälkeen

Tavaroiden ja palvelujen viennin osuus bruttokansantuotteesta, % Lähde: Tilastokeskus, Statistiska centralbyrån

47

Teollisuuden kilpailukykyä on parannettava laaja-alaisella ohjelmalla Teollisuuden osuus bkt:sta on Suomessa historiallisen matalalla tasolla Lähde: Tilastokeskus

48

Julkisten menojen bkt-osuuden palauttaminen 2008 tasolle edellyttää noin 10 miljardin euron leikkauksia Verojen kiristäminen ei ole oikea ratkaisu tähän ongelmaan Julkisten menojen osuus bruttokansantuotteesta, % Lähde: OECD, Economic Outlook, November 2013

49

Viennin tasopudotuksen ja julkisen sektorin kasvun seurauksena

valtionvelka* Suomessa kasvaa nopeasti Mrd. euroa, kuukausisaldo 2005 2006 2007 2008 2009 2010 2011 2012 2013 *) Vastaavasti kuntien velkamäärä oli vuoden 2005 lopussa yhteensä 7,1 miljardia euroa ja vuoden 2012 lopussa noin 12,5 miljardia euroa. Viimeisin tieto joulukuu 2013. Lähde: Valtiokonttori

Vastaavasti kuntien velkamäärä oli vuoden 2005 lopussa yhteensä 7,1 miljardia euroa ja vuoden 2012 lopussa noin 12,5 miljardia euroa. Viimeisin tieto joulukuu Lähde: Valtiokonttori")

50

IMF: Suomen vaihtotase pysyy negatiivisena ainakin vuoteen 2018 asti, ainoana euromaana Suomen ja Saksan kehitys ovat peilikuvia toisilleen Vaihtotase/bkt, neljän vuosineljänneksen liukuva summa, % 2000 2002 2004 2006 2008 2010 2012 Viimeisin tieto heinä-syyskuu 2013. Lähde: Eurostat, IMF / World Economic Outlook April 2013

51

Teollisuus tuo 80 prosenttia Suomen viennistä, mutta ei pysty enää rahoittamaan nykyistä julkista sektoria Työpaikkojen määrä Suomessa Lähde: Tilastokeskus

52

Teollisuuden yritysten ja toimipaikkojen lukumäärä Suomessa Vähintään 5 henkilön yritykset

Lähde: Tilastokeskus

53

Tuottavuuskehityksen

Tuottavuuskehityksen* taitekohta Suomessa jälkeen Suomesta on hävinnyt pysyvästi merkittävää volyymituotantoa elektroniikka-, metsä- ja koneteollisuudesta** **) Teollisuuden nykyinen rakenne ei enää mahdollista vastaavaa tuottavuuskehitystä kuin vuosina *) Työn tuottavuudella tarkoitetaan kiinteähintaista tuotosta työtuntia kohden. Jos tuottavuus paranee (käyrä nousee), tuotos lisääntyy enemmän kuin tehdyt työtunnit. Lähde: Tilastokeskus / Kansantalouden tilinpito

Teollisuuden nykyinen rakenne ei enää mahdollista vastaavaa tuottavuuskehitystä kuin vuosina *) Työn tuottavuudella tarkoitetaan kiinteähintaista tuotosta työtuntia kohden. Jos tuottavuus paranee (käyrä nousee), tuotos lisääntyy enemmän kuin tehdyt työtunnit. Lähde: Tilastokeskus / Kansantalouden tilinpito")

54

Tuottavuuskehitys* teknologiateollisuudessa

*) Työn tuottavuudella tarkoitetaan kiinteähintaista tuotosta työtuntia kohden. Jos tuottavuus paranee (käyrä nousee), tuotos lisääntyy enemmän kuin tehdyt työtunnit. Lähde: Tilastokeskus / Kansantalouden tilinpito

Työn tuottavuudella tarkoitetaan kiinteähintaista tuotosta työtuntia kohden. Jos tuottavuus paranee (käyrä nousee), tuotos lisääntyy enemmän kuin tehdyt työtunnit. Lähde: Tilastokeskus / Kansantalouden tilinpito")

55

Suomi tarvitsee lisää investointeja

Yritysten kiinteät investoinnit Indeksi, 2005=100 Lähde: OECD, Economic Outlook, November 2013

56

Teknologiateollisuuden investoinnit kaksi

miljardia euroa alemmalla tasolla kuin vuonna 2008 Suomen verojärjestelmä ei kannusta investointeihin Miljoonaa euroa, käyvin hinnoin Lähde: Tilastokeskus / Kansantalouden tilinpito, EK:n investointitiedustelu (helmikuu 2014)

")

57

Pk-yritysten suoraa ulkomaanvientiä on kasvatettava Erikokoisten yritysten* osuus tavaraviennin arvosta 2010 Osuus maan koko tavaraviennin arvosta, % Henkilöstöä *) Vertailussa yritysten koko perustuu niiden henkilöstön määrään. Niitä vientiyrityksiä, joilta ei ole tiedossa henkilöstön määrää, ei ole otettu vertailussa huomioon. Lähde: Eurostat, External Trade Statistics by Enterprise Characteristics

Vertailussa yritysten koko perustuu niiden henkilöstön määrään. Niitä vientiyrityksiä, joilta ei ole. tiedossa henkilöstön määrää, ei ole otettu vertailussa huomioon. Lähde: Eurostat, External Trade Statistics by Enterprise Characteristics")

58

Pk-yrityksiä on kannustettava lisäämään omaa vientiään ulkomaille

Erikokoisten yritysten osuus maan koko tavaraviennistä, % *) Vertailussa yritysten koko perustuu Tilastokeskuksen määritelmiin: Mikroyritys: henkilöstöä 0-9, liikevaihto 0-2 milj. euroa tai tase 0-2 milj. euroa Pieni yritys: henkilöstöä 10-49, liikevaihto 2-10 milj. euroa tai tase 2-10 milj. euroa Keskisuuri yritys: henkilöstöä , liikevaihto milj. euroa tai tase milj. euroa Suuri yritys: henkilöstöä 250-, liikevaihto yli 50 milj. euroa tai tase yli 43 milj. euroa. Lähde: Tullihallitus, Tavaroiden ulkomaankauppa yritysten kokoluokittain

Vertailussa yritysten koko perustuu Tilastokeskuksen määritelmiin: Mikroyritys: henkilöstöä 0-9, liikevaihto 0-2 milj. euroa tai tase 0-2 milj. euroa. Pieni yritys: henkilöstöä 10-49, liikevaihto 2-10 milj. euroa tai tase 2-10 milj. euroa. Keskisuuri yritys: henkilöstöä , liikevaihto milj. euroa tai tase milj. euroa. Suuri yritys: henkilöstöä 250-, liikevaihto yli 50 milj. euroa tai tase yli 43 milj. euroa. Lähde: Tullihallitus, Tavaroiden ulkomaankauppa yritysten kokoluokittain")

59

Uusia liiketoimintamahdollisuuksia

Uusia liiketoimintamahdollisuuksia Cleantech energiaa säästävät ja vähäpäästöisemmät teknologiat puhtaan käyttöveden ja jätevesien tehokkaamman puhdistuksen mahdollistavat teknologiat Kaivosteollisuuden ja malmien jatkojalostuksen tuomat uudet mahdollisuudet Ohjelmistot ja pelit Lääketieteellinen teknologia ja palvelut Suomi globaalien konesalien sijaintipaikkana (pilvipalvelut) Teollisuutta palveleva suunnittelutyö Autoteollisuuden murros Älyä tuotteissa, pakkauksissa, koneissa ja laitteissa (anturointi, gps, ohjattavuus, valvonta...)

Teollisuutta palveleva suunnittelutyö. Autoteollisuuden murros. Älyä tuotteissa, pakkauksissa, koneissa ja laitteissa (anturointi, gps, ohjattavuus, valvonta...)")

60

Yhteiskunnan on tuettava yritys- ja toimipaikkakohtaisen sopimisen kulttuurin vahvistumista

61

Yleisiin palkankorotuksiin ei ole varaa moniin vuosiin Työn hinnan kehitys on ristiriidassa tuottavuuden kehityksen kanssa 2005 2006 2007 2008 2009 2010 2011 2012 2013 Viimeisin tieto loka-joulukuu 2013. Lähde: Eurostat: Quarterly National Accounts / Labour Cost Index, Tilastokeskus; Ansiotasoindeksi (yksityinen sektori, vuodet )

")

62

Teollisuuden yksikkötyökustannukset Suomessa ovat erkaantuneet Ruotsin ja Saksan kehityksestä Yksikkötyökustannukset = työvoimakustannukset / tuottavuus Kustannus- kilpailukyky heikkenee Kustannus- kilpailukyky paranee 2005 2006 2007 2008 2009 2010 2011 2012 2013 Viimeisin tieto heinä-syyskuu 2013. Lähde: Eurostat: Quarterly National Accounts / Labour Cost Index, Tilastokeskus; Ansiotasoindeksi (yksityinen sektori, vuodet )

")

63

Suomen kansantalouden kustannuskilpailukyky on heikentynyt suhteessa kilpailijamaihin

Yksikkötyökustannukset = työvoimakustannukset / tuottavuus, ml. kunkin maan efektiiviset valuuttakurssit 2005,I =100 Suomen kustannus- kilpailukyky heikkenee Suomen kustannus- kilpailukyky paranee 2005 2006 2007 2008 2009 2010 2011 2012 2013 *) EKP:n harmonisoidussa kustannuskilpailukykymittarissa kunkin maan keskimääräinen efektiivinen valuuttakurssi lasketaan tärkeimmän vientimaan valuuttakurssipainoilla sekä koko talouden yksikkötyökustannusten kehityksellä. Viimeisin tieto heinä-syyskuu 2013. Lähde: Euroopan keskuspankki

EKP:n harmonisoidussa kustannuskilpailukykymittarissa kunkin maan keskimääräinen efektiivinen valuuttakurssi lasketaan tärkeimmän vientimaan valuuttakurssipainoilla sekä koko talouden yksikkötyökustannusten kehityksellä. Viimeisin tieto heinä-syyskuu Lähde: Euroopan keskuspankki")

64

Työllisyys- ja kasvusopimuksen vaikutus Suomen kustannuskilpailukykyyn jää pieneksi Suomen suhteelliset yksikkötyökustannukset Saksaan nähden Lähde: EK

65

Suomen pahimmat kilpailijat ovat itäisessä Euroopassa Teollisuuden työn hinta eri maissa

Huom! Valuuttakursseilla voi olla merkittävä vaikutus euroiksi muutettuihin työvoimakustannuksiin (esim. Ruotsi ja Norja) Lähde: Eurostat, Bureau of Labour Statistics

Lähde: Eurostat, Bureau of Labour Statistics")

66

Paikallinen sopiminen on ainut tapa pitää huolta myös heikommista yrityksistä ja työllisyydestä

Teknologiateollisuus ry:n jäsenyritysten jalostusarvo / työntekijä vuonna 2012 Jalostusarvo = yrityksen liikevaihto – materiaali- ja palveluostot Jalostusarvo = työvoimakustannukset + vuokrat + poistot + liikevoitto Työvoima- kustannusten osuus jalostusarvosta: -keskiarvo 69 % -mediaani 77 % Yritykset satunnaisjärjestyksessä (pl. negatiivisen jalostusarvon sekä jalostusarvoltaan euroa / työntekijä ylittävät yritykset) Tuloslaskelman mukainen liikevoitto oli negatiivinen 25 %:ssa yrityksistä vuonna 2012. Lähde: Teknologiateollisuus ry:n jäsentietojärjestelmä / päivitys

Tuloslaskelman mukainen liikevoitto oli negatiivinen 25 %:ssa yrityksistä vuonna Lähde: Teknologiateollisuus ry:n jäsentietojärjestelmä / päivitys")

67

Työvoimakustannuksilla on erityisen suuri merkitys alihankkijayrityksissä

Teknologiateollisuus ry:n jäsenyritysten työvoimakustannukset / jalostusarvo 2012 Jalostusarvo = yrityksen liikevaihto – materiaali- ja palveluostot Jalostusarvo = yrityksen työvoimakustannukset + vuokrat + poistot + liikevoitto % Työvoima- kustannusten osuus jalostusarvosta: -keskiarvo 69 % -mediaani 77 % Yritykset satunnaisjärjestyksessä Tuloslaskelman mukainen liikevoitto oli negatiivinen 25 %:ssa yrityksistä vuonna 2012. Lähde: Teknologiateollisuus ry:n jäsentietojärjestelmä / päivitys

Samankaltaiset esitykset

Suomen Pankki, Euroopan komissio, OECD ja IMF raportoivat yhdenmukaistetun.>")