Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Osa 21 Raha- ja finanssipolitiikka 1.Politiikan tarve 2.Rahapolitiikka 3.Finanssipolitiikka 4.Suhdannepolitiikan ongelmia ja kokemuksia Mankiw & Taylor, Ch 35; Taloustieteen oppikirja, luku 13

2

1. Politiikan tarve Suhdannevaihtelut ovat bruttokansantuotteen poikkeamia pitkän ajan tasapainoisen kasvun uralta –niihin liittyy myös se, että työttömyys ja hintataso tai sen muutosvauhti eli inflaatio poikkeavat pitkän ajan tasapainotasoiltaan Suhdannevaihteluja aiheuttavat muutokset kansantalouden kokonaiskysynnässä ja –tarjonnassa edellä opitulla tavalla Raha- ja finanssipolitiikalla voidaan vaikuttaa tavaroiden ja palvelujen kokonaiskysyntään ja siten tasoittaa suhdannevaihteluita

3

Lyhyt ja pitkä aikaväli Edellä luentojen osassa 17 opimme, miten politiikalla voidaan vaikuttaa lainavarojen markkinoilla määräytyvään reaalisen korkokantaan ja sitä kautta taloudelliseen kasvuun Opimme myös osassa 19, miten rahapolitiikka vaikuttaa hintatasoon pitkällä aikavälillä –rahan kvantiteettiteoria Nyt tarkastelemme raha- ja finanssipolitiikan lyhyen ajan vaikutuksia kokonaiskysynnän kautta

4

Raha- ja finanssipolitiikka ovat suhdannepolitiikkaa eli stabilisaatiopolitiikkaa, jonka tavoitteena on tasata suhdannevaihteluita aika BKT

5

2. Rahapolitiikka Opimme edellä, että tavaroiden ja palvelujen kokonaiskysyntä on hintatason vähenevä funktio –hintatason laskiessa kokonaiskysyntä kasvaa –hintatason noustessa kokonaiskysyntä vähenee Sille, että kokonaiskysyntäkäyrä on hintatason vähenevä funktio, on kolme erilaista selitystä (luentojen osa 20) –kulutuksen varallisuusvaikutus –investointien korkotasovaikutus –viennin valuuttakurssivaikutus Tarkastellaan seuraavassa korkovaikutusta –se on tärkein

–kulutuksen varallisuusvaikutus –investointien korkotasovaikutus –viennin valuuttakurssivaikutus Tarkastellaan seuraavassa korkovaikutusta –se on tärkein.")

6

Rahan likviditeettipreferenssiteoria John Maynard Keynes The General Theory of Employment, Interest and Money (1936) Rahan kysynnän ja tarjonnan tasapaino määrää (nimellisen ja reaalisen) korkokannan tason Rahan tarjonnasta päättää keskuspankki Rahan kysynnästä päättää yleisö –kotitaloudet ja yritykset Rahan kysyntä määräytyy likviditeettipreferenssien mukaan –yleisö pitää hallussaan rahaa ostoksien maksamiseksi –mitä korkeampi on korkokanta sitä suurempi on käteisen rahan vaihtoehtoiskustannus (eli menetetty korkotuotto) joten sitä pienempi on rahan kysyntä

Rahan kysynnän ja tarjonnan tasapaino määrää (nimellisen ja reaalisen) korkokannan tason Rahan tarjonnasta päättää keskuspankki Rahan kysynnästä päättää yleisö –kotitaloudet ja yritykset Rahan kysyntä määräytyy likviditeettipreferenssien mukaan –yleisö pitää hallussaan rahaa ostoksien maksamiseksi –mitä korkeampi on korkokanta sitä suurempi on käteisen rahan vaihtoehtoiskustannus (eli menetetty korkotuotto) joten sitä pienempi on rahan kysyntä")

7

Kaksi eri teoriaa? Opimme edellä (luento 17), että reaalinen korkokanta määräytyy lainavarojen (loanable funds) markkinoilla lainavarojen kysynnän ja tarjonnan perusteella Opimme edellä myös, että rahan kvantiteettiteorian mukaan rahan kysynnän ja tarjonnan tasapaino määrittelee kansantalouden hintatason Onko tässä nyt ristiriita, kun sanomme likviditeettipreferenssiteorian määrittelevän korkotason? Toinen teoriaa pätee lyhyellä, toinen pitkällä aikavälillä

, että reaalinen korkokanta määräytyy lainavarojen (loanable funds) markkinoilla lainavarojen kysynnän ja tarjonnan perusteella Opimme edellä myös, että rahan kvantiteettiteorian mukaan rahan kysynnän ja tarjonnan tasapaino määrittelee kansantalouden hintatason Onko tässä nyt ristiriita, kun sanomme likviditeettipreferenssiteorian määrittelevän korkotason. Toinen teoriaa pätee lyhyellä, toinen pitkällä aikavälillä.")

8

Lyhyt ja pitkä aikaväli Pitkällä aikavälillä –Tuotos määräytyy talouden perustekijöistä –Lainavarojen markkinat määräävät reaalisen korkotason –Hintataso sopeutuu siten, että rahan kysyntä ja tarjonta tasapainottuu (kvantiteettiteoria) Lyhyellä aikavälillä –Kaikki hinnat eivät voi muuttua edellä kerrotuista syistä –Hintataso ei voi tasapainottaa rahan kysyntää ja tarjontaa –Korkotaso tasapainottaa rahamarkkinat Likviditeettiteoria määrittelee korkotason lyhyellä aikavälillä, kun hintataso ei voi muuttua –Rahan tarjonta vaikuttaa korkoon ja tätä kautta kokonaiskysyntään ja siten bruttokansantuotteeseen.

Lyhyellä aikavälillä –Kaikki hinnat eivät voi muuttua edellä kerrotuista syistä –Hintataso ei voi tasapainottaa rahan kysyntää ja tarjontaa –Korkotaso tasapainottaa rahamarkkinat Likviditeettiteoria määrittelee korkotason lyhyellä aikavälillä, kun hintataso ei voi muuttua –Rahan tarjonta vaikuttaa korkoon ja tätä kautta kokonaiskysyntään ja siten bruttokansantuotteeseen.")

9

Kuvio 1. Rahamarkkinoiden tasapaino lyhyellä aikavälillä Rahan määrä Korko- kanta 0 Rahan kysyntä Keskuspankin asettama tarjonta Rahan tarjonta r2r2 M2M2 d M d r1r1 Koron tasapaino arvo

10

Rahapolitiikan vaikutus kokonaiskysyntään Lyhyellä aikavälillä hintataso on vakio Rahan tarjonnan lisäys siirtää rahan tarjontakäyrää oikealle kuviossa 2 –korkotaso laskee Koron lasku lisää kokonaiskysyntää investointien korkotasovaikutuksen kautta Kuviossa 2 tämä näkyy kokonaiskysyntäkäyrän siirtymänä oikealle –kaikilla hintatasoilla kokonaiskysyntä on aiempaa suurempi matalamman korkotason vuoksi –kokonaiskysyntäkäyrä siirtyy koska se on esitetty koordinaatistossa, jonka akseleina ovat P ja Y, ei r

11

Kuvio 2. Rahan tarjonnan lisäyksen vaikutus MS 2 Kokonais- kysyntä,AD Y Y P Rahan kysyntä hinnoillaP AD 2 Rahan määrä 0 Korko- kanta r r2r2 (a) Rahamarkkinat(b) Kokonaiskysyntäkäyrä Tuotannon määrä 0 Hinta- taso 3....mikä lisää tavaroiden ja palvelujen kysyntää annetulla hintatasolla. 2....niin korkokanta laskee... 1. Kun rahan tarjonta kasvaa.. MS 1

Rahamarkkinat(b) Kokonaiskysyntäkäyrä Tuotannon määrä 0 Hinta- taso 3....mikä lisää tavaroiden ja palvelujen kysyntää annetulla hintatasolla niin korkokanta laskee Kun rahan tarjonta kasvaa.. MS 1.")

12

Rahapolitiikan vaikutus kokonaiskysyntään Rahan tarjonnan lisäyksellä on siis kokonaiskysyntää elvyttävä vaikutus Vastaavasti rahan tarjonnan supistaminen vähentäisi kokonaiskysyntää Rahapolitiikan vaikutuksia voidaan ajatella joko rahan tarjonnan tai korkokannan kautta –rahan tarjonnan kasvu laskee korkokantaa –rahan tarjonnan supistaminen nostaa korkokantaa Rahapolitiikalla voi tällä tavoin vaikuttaa suhdannevaihteluihin Likviditeettiloukku (liquidity trap) –tilanne jossa rahan tarjonnan lisäys ei enää alenna korkokantaa eikä siten lisää kokonaiskysyntää –Keynes painotti tästä syystä finanssipolitiikkaa

–tilanne jossa rahan tarjonnan lisäys ei enää alenna korkokantaa eikä siten lisää kokonaiskysyntää –Keynes painotti tästä syystä finanssipolitiikkaa")

13

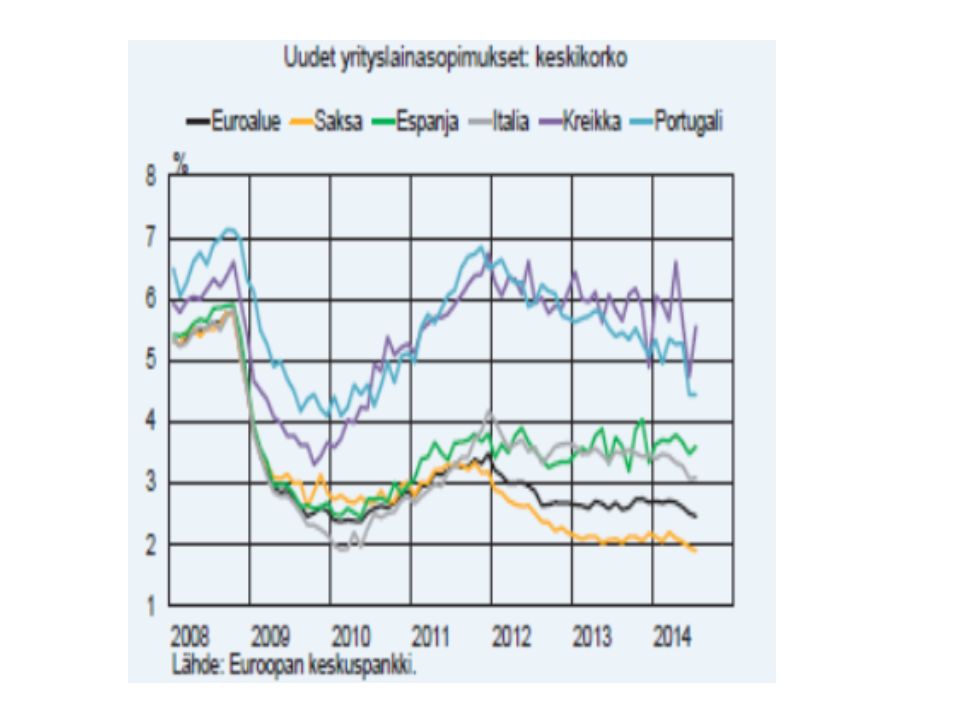

Korkoja alentamalla (eli rahan määrää lisäämällä yllä olevassa mallissa) EKP on pyrkinyt lisäämään varsinkin kokonaiskysynnän investointikomponettia, ja sitä kautta tuotantoa ja hintatasoa. Ongelmana on, että pankkien antolainauskorot eivät ole alentuneet rahamarkkinakorkojen tavoin eikä rahapolitiikka ole välittynyt näin ollen kuin osittain yrityksiin ja kotitalouksiin (eikä siten investointeihin) – varsinkaan euroalueen kriisimaissa. EKP:n rahapolitiikka finanssikriisin jälkeen

– varsinkaan euroalueen kriisimaissa. EKP:n rahapolitiikka finanssikriisin jälkeen.")

14

Euroalueen kriisi: EKP painoi rahapolitiikallaan markkinakorot lähelle nollaa ja sitten nollaan ja jopa negatiivisiksi…

15

Ongelmana on, etteivät EKP:n toimet välittyneet euroalueella pankkijärjestelmän ulkopuolelle eli yrityksiin ja kotitalouksiin Lähde: Erkki Liikanen Pohjolan luennolla 9.2.2016

16

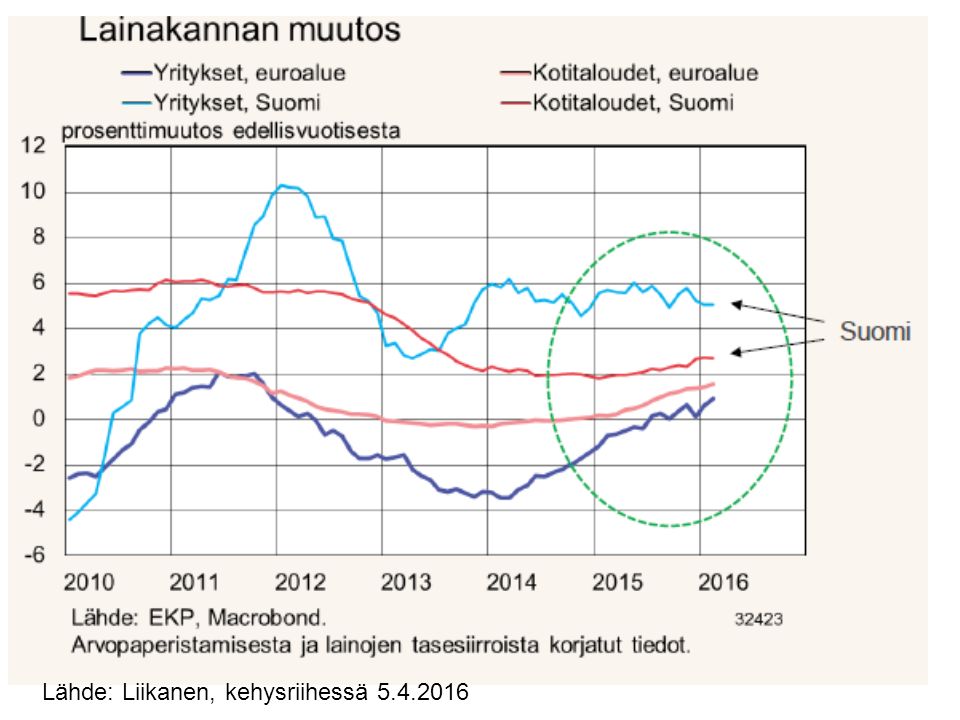

Lähde: Liikanen, kehysriihessä 5.4.2016

19

… valtioiden velkariisin synnyttämän luottamuspulan vuoksi 10-vuotisten valtionlainojen tuottoprosentti jälkimarkkinoilla (lähde: EKP)

")

20

… ja euroalue on toipunut hitaasti taantumasta ja inflaatio on tavoitetasonsa alapuolella Lähde: Erkki Liikanen Pohjolan luennolla 9.2.2016

21

Lähde: Matti Pohjola, Eurostat

22

Politiikkatoimien seurauksena euro on heikentynyt dollariin nähden Lähde: ecb

23

3. Finanssipolitiikka Finanssipolitiikka muodostuu hallituksen niistä päätöksistä, jotka koskevat julkisia menoja ja veroja, siis julkisen sektorin budjettia Pitkällä aikavälillä finanssipolitiikka vaikuttaa säästämiseen, investointeihin ja siten kansantalouden kasvuun Lyhyellä aikavälillä finanssipolitiikka vaikuttaa kokonaiskysyntään kansantaloudessa Julkisia menoja koskevilla päätöksillä julkinen valta vaikuttaa kokonaiskysyntään suoraan...mutta verotusta koskevilla päätöksillä välillisesti vaikuttamalla kotitalouksien ja yritysten päätöksiin

24

Finanssipolitiikka Rahapolitiikka vaikuttaa myös samalla tavoin epäsuorasti Julkisia menoja koskevilla päätöksillä on kaksi makrotason vaikutusta –kerroinvaikutus (multiplier effect) –syrjäytysvaikutus (crowding-out effect) Alkuperäisen keynesiläisen teorian mukaan kokonaiskysyntä määrää tuotannon tason: C + I + X-M = Y … jolloin työllisyys määräytyy tuotantofunktiosta Y = AF(K,L) Hintataso P oletetaan vakioksi Seuraava kuvio esittää makromallimme keynesiläisen version:

–syrjäytysvaikutus (crowding-out effect) Alkuperäisen keynesiläisen teorian mukaan kokonaiskysyntä määrää tuotannon tason: C + I + X-M = Y … jolloin työllisyys määräytyy tuotantofunktiosta Y = AF(K,L) Hintataso P oletetaan vakioksi Seuraava kuvio esittää makromallimme keynesiläisen version:")

25

25 Perusmallin keynesiläinen versio Tuotannon määrä eli BKT Hinta- taso 0 Kokonaiskysynnän vahvistuessa tuotanto eli bkt kasvaa Tuotannon tasapainotaso Hintataso on vakio Copyright © 2004 South-Western Kokonais- tarjonta Kokonais- kysyntä

26

Julkisten menojen kerroinvaikutus* Tämä tarkoittaa sitä, että julkiset menot lisäävät kokonaiskysyntää suuremmalla määrällä kuin mikä on julkisten menojen alkuperäisen lisäys –Julkiset menot ovat tuloa joillekin kotitalouksille, jotka kuluttavat osan kasvaneista tuloistaan. Tämä lisää kokonaiskysyntää. –Yksityisen kulutuksen kasvu on tuloa joillekin kotitalouksille, jotka käyttävät osan kasvaneista tuloistaan kulutukseen. Tämä lisää kokonaiskysyntää. –Ja niin edelleen... Olkoon rajakulutusalttius (marginal propensity to consume, MPC) vakio c (0 < c < 1) Kerroin (multiplier) on silloin m = 1/(1-c) –m on ykköstä suurempi koska c < 1 *Katso oppikirjasta “multiplier effect” luvussa Keynesian economics and the IS-LM analysis

vakio c (0 < c < 1) Kerroin (multiplier) on silloin m = 1/(1-c) –m on ykköstä suurempi koska c < 1 *Katso oppikirjasta multiplier effect luvussa Keynesian economics and the IS-LM analysis.")

27

Kertoimen laskeminen –Olkoon julkisten menojen alkuperäinen lisäys ∆G –Kokonaiskysynnän Y välitön lisäys on silloin ∆Y 1 = ∆G –Tulojen kasvu lisää kulutusta määrällä ∆C 1 = c ∆Y 1 = c ∆G –Tämä on tuloa joillekin, jotka puolestaan käyttävät tulojen kasvusta osan c kulutukseen: ∆C 2 = c ∆Y 2 = c ∆C 1 = c 2 ∆G –ja niin edelleen... –Kokonaiskysynnän kasvu on siten lopulta: ∆Y = ∆G + ∆C 1 + ∆C 2 +... = ∆G + c ∆Y 1 + c ∆Y 2 +... = ∆G + c ∆G + c 2 ∆G +... = (1+c+ c 2 +...) ∆G = (1/(1-c)) ∆G (päättymättömän geometrisen sarjan summa) = m ∆Gjossa m = 1/(1-c)

∆G = (1/(1-c)) ∆G (päättymättömän geometrisen sarjan summa) = m ∆Gjossa m = 1/(1-c).")

28

Yksinkertainen keynesiläinen malli Edellä kuvatun tuloksen voi laskea muodostamalla yksinkertaisen taloudellisen mallin kokonaiskysynnästä –Oletetaan että kokonaiskysyntä muodostuu vain yksityisestä ja julkisesta kulutuksesta Y = C + G –...ja että yksityinen kulutus on tulojen kasvava, lineaarinen funktio C = a + cY(a >0, 0<c<1, a ja c ovat vakiota) –Nyt kokonaiskysynnäksi saadaan Y = C + G = a + cY + G josta voidaan laskea Y julkisten menojen funktiona Y = (a + G)/(1-c) = m (a+G)=>∆Y = m ∆G Keynesiläisessä teoriassa kokonaiskysynnän ei oleteta riippuvan hintatasosta

–Nyt kokonaiskysynnäksi saadaan Y = C + G = a + cY + G josta voidaan laskea Y julkisten menojen funktiona Y = (a + G)/(1-c) = m (a+G)=>∆Y = m ∆G Keynesiläisessä teoriassa kokonaiskysynnän ei oleteta riippuvan hintatasosta")

29

Esimerkki kerroinvaikutuksen laskemisesta Oletetaan että julkisten menojen lisäys on €20 Sen välitön vaikutus kokonaiskysyntään on siis ∆G = 20 Lopullinen vaikutus lasketaan kertoimen avulla –jos c = 3/4, niin m = 1/(1-3/4) = 1/(1/4) = 4 –kun ∆G = 20 –…niin kokonaiskysynnän lopullinen kasvu on ∆Y = m ∆G = 4 x 20 = 80 euroa

= 1/(1/4) = 4 –kun ∆G = 20 –…niin kokonaiskysynnän lopullinen kasvu on ∆Y = m ∆G = 4 x 20 = 80 euroa")

30

Julkisten menojen syrjäytysvaikutus Julkisten menojen lisäyksen todellinen vaikutus ei ole niin suuri kuin mitä kertoimesta voisi päätellä Tämä johtuu siitä, että julkisten menojen kasvu johtaa yleensä korkotason nousuun, kuten opimme luentojen luvuissa 17 ja 21 Korkojen nousu vähentää puolestaan yksityisiä investointeja Osa julkisten menojen kokonaiskysyntää lisäävästä vaikutuksesta syrjäytyy (crowds out) näin investointien vähenemisen kautta Ks kuvio 3

näin investointien vähenemisen kautta Ks kuvio 3")

31

Kuvio 3. Syrjäytysvaikutus Rahan määrä 0 Korko- kanta r Rahan kysyntä MD 1 Rahan tarjonta (a) Rahamarkkinat 3...mikä nostaa korko- tasoa… 2....mikä lisää rahan kysyntää.. MD2D2 Tuotannon määrä 0 Hinta- taso Kokonaiskysyntä, AD 1 (b) Kokonaiskysyntäkäyrän siirtymä 4..mikä lopulta syrjäyttää osan kok.kysynnän lisäyksestä. AD 2 AD 3 1. Julkisten menojen lisäys kasvattaa kokonaiskysyntää kerroinvaikutuksen mukaisesti.. r2r2 €20

Rahamarkkinat 3...mikä nostaa korko- tasoa… 2....mikä lisää rahan kysyntää.. MD2D2 Tuotannon määrä 0 Hinta- taso Kokonaiskysyntä, AD 1 (b) Kokonaiskysyntäkäyrän siirtymä 4..mikä lopulta syrjäyttää osan kok.kysynnän lisäyksestä. AD 2 AD 3 1. Julkisten menojen lisäys kasvattaa kokonaiskysyntää kerroinvaikutuksen mukaisesti.. r2r2 €20.")

32

Tuloverotuksen kerroinvaikutus Julkinen valta voi vaikuttaa kokonaiskysyntään epäsuorasti verotuksen kautta Tuloverotuksen muuttaminen vaikuttaa kotitalouksien tulojen kautta niiden kulutuskysyntään, joka on kokonaiskysynnän komponentti Kerroinvaikutus toimii myös verotuksen kohdalla, mutta se on pienempi kuin julkisten menojen kerroinvaikutus, sillä verotuksella ei ole suoraa vaikutusta kokonaiskysyntään Kotitalouksien kulutus C on funktio käteen jäävästä tulosta = tulot Y – verot T

33

Tuloverotuksen kerroinvaikutus Johdetaan kerroinvaikutus edellä esitetyllä yksinkertaisella keynesiläisellä mallilla: Y = C + G C = a + c (Y-T), T = verot =>Y = a + cY – cT + G => Y = (a+G-cT)/(1-c) => ∆Y = (-c/(1-c)) ∆T Verotuksen kerroinvaikutus on siten –c/(1-c) –negatiivinen koska verotuksen kiristäminen vähentää ja keventäminen lisää kokonaiskysyntää –pienempi kuin julkisten menojen kerroinvaikutus Verotukseen liittyy myös syrjäytysvaikutus

, T = verot =>Y = a + cY – cT + G => Y = (a+G-cT)/(1-c) => ∆Y = (-c/(1-c)) ∆T Verotuksen kerroinvaikutus on siten –c/(1-c) –negatiivinen koska verotuksen kiristäminen vähentää ja keventäminen lisää kokonaiskysyntää –pienempi kuin julkisten menojen kerroinvaikutus Verotukseen liittyy myös syrjäytysvaikutus")

34

Avoimen kansantalouden kerroin Lisätään malliin vienti ja tuonti Vienti määräytyy ulkomailta, mutta tuonti riippuu kotimaan tulotasosta Y: Y = C + G + X - M C = a + c (Y-T), T = verot M = d + eY X on annettu (oletetaan X = 0) Oletetaan mallin yksinkertaistamiseksi, että T = 0 =>Y = a + cY + G – d – e Y => Y = (a-d+G)/(1-c+e) => ∆Y = (1/(1-c+e)) ∆G

, T = verot M = d + eY X on annettu (oletetaan X = 0) Oletetaan mallin yksinkertaistamiseksi, että T = 0 =>Y = a + cY + G – d – e Y => Y = (a-d+G)/(1-c+e) => ∆Y = (1/(1-c+e)) ∆G")

35

Kuinka suuri julkisten menojen kerroin voisi olla? Avotaloudessa kerroin on m = 1/(1-c+e) Se on sitä suurempi –mitä enemmän kulutetaan eli mitä suurempi on rajakulutusalttius c –mitä pienempi on tuonnin osuus kansantuotteesta m Keynes –kerroin 2-3 Yhdysvalloissa ja Isossa-Britanniassa 1930- luvun laman aikana Paul Krugman –Euroopan maissa kerroin on noin 0,7 Nykytutkimus –kerroin on positiivinen mutta ei ykköstä suurempi Yksinkertainen laskelma Suomelle: –yksityisen kulutuksen bkt-osuus on 0,5 ja tuonnin 0,4 –=> m = 1/(1-0,5+0,4) = 1/0,9 = 1,1

Se on sitä suurempi –mitä enemmän kulutetaan eli mitä suurempi on rajakulutusalttius c –mitä pienempi on tuonnin osuus kansantuotteesta m Keynes –kerroin 2-3 Yhdysvalloissa ja Isossa-Britanniassa luvun laman aikana Paul Krugman –Euroopan maissa kerroin on noin 0,7 Nykytutkimus –kerroin on positiivinen mutta ei ykköstä suurempi Yksinkertainen laskelma Suomelle: –yksityisen kulutuksen bkt-osuus on 0,5 ja tuonnin 0,4 –=> m = 1/(1-0,5+0,4) = 1/0,9 = 1,1.")

36

4. Suhdannepolitiikan ongelmia ja kokemuksia Suhdannepolitiikan tavoitteena on tasata suhdannevaihteluita Käytännön ongelmana on ajoitus –rahapolitiikassa koron muutokset vaikuttavat 6-9 kuukauden viiveellä –finanssipolitiikassa viiveet ovat vieläkin pitempiä, koska monet toimet edellyttävät eduskunnan päätöksiä –suhdannevaihtelut pitäisi siksi osata ennakoida, mutta kuten luvussa 20 todettiin ne eivät ole ennustettavissa –päätösten vaikutukset voivat siksi osua väärään suhdannevaiheeseen elvytys vaikuttaa vasta korkeasuhdanteessa kokonaiskysynnän hillitseminen osuu laskusuhdanteeseen –kuten EKP:n päätös nostaa korkoja heinäkuussa 2008

37

Milton Friedman ehdotti siksi, että on rahapolitiikassa on parempi käyttää yksinkertaisia sääntöjä –eikä reagoida ollenkaan suhdanteisiin –sääntö määrittelisi rahavarannon kasvun vakiovauhdilla Ns. Taylorin sääntö (Taylor rule) on modernin rahapolitiikan perusta: keskuspankin ohjauskorko = pitkän ajan reaalikorko + inflaation tavoitetaso + a × (inflaatiovauhti – tavoitetaso) + b × tuotantokuilu jossa a ja b ovat vakiokertoimia (a > 1, b >0)

on modernin rahapolitiikan perusta: keskuspankin ohjauskorko = pitkän ajan reaalikorko + inflaation tavoitetaso + a × (inflaatiovauhti – tavoitetaso) + b × tuotantokuilu jossa a ja b ovat vakiokertoimia (a > 1, b >0).")

38

Jos inflaatiotavoite = 2 % ja pitkän ajan reaalikorko = 2 %, tulisi ohjauskoron olla 4 %, kun kansantalous on vakaan kasvun uralla, jolloin inflaatio vastaa tavoitetta ja tuotantokuilu = 0 –inflaation kiihtyessä korkoa nostetaan –taantumassa (negatiivinen tuotantokuilu) korkoa lasketaan Myös finanssipolitiikassa korostetaan päätösperäisen (discretionary) politiikan asemasta automaattisia vakauttajia (stabilaattoreita) –ne ovat mekanismeja, jotka vaikuttavat ilman erillistä päätöstä suhdanteita tasaavasti –progressiivinen tuloverotus kiristää verotusta korkeasuhdanteessa ja hillitsee siten kokonaiskysynnän kasvua –työttömyyskorvaukset lisäävät julkisia menoja matalasuhdanteessa ja elvyttävät siten kokonaiskysyntää

korkoa lasketaan Myös finanssipolitiikassa korostetaan päätösperäisen (discretionary) politiikan asemasta automaattisia vakauttajia (stabilaattoreita) –ne ovat mekanismeja, jotka vaikuttavat ilman erillistä päätöstä suhdanteita tasaavasti –progressiivinen tuloverotus kiristää verotusta korkeasuhdanteessa ja hillitsee siten kokonaiskysynnän kasvua –työttömyyskorvaukset lisäävät julkisia menoja matalasuhdanteessa ja elvyttävät siten kokonaiskysyntää")

39

Nykyisessä taantumassa rahapolitiikka on Liikasen mukaan ainakin estänyt ”suuren laman” syntymisen –markkinakorot on saatu pudotettua lähelle nollaa

40

Finanssipolitiikasta euroalueella Keynesin mukaan rahapolitiikka ei toimi silloin, kun ollaan likviditeettiloukussa (eli kun korot on jo painettu nollaan), koska ”narulla ei voi työntää” Finanssipolitiikka on sen sijaan periaatteessa tehokasta –kerroinvaikutukset ovat kuitenkin suhteellisen pieniä kun niitä tarkastellaan yksittäisen maan kannalta –koko euroalueella ne voisivat olla suuria mutta silloin pitäisi elvyttää yhdessä Kriisimaiden ongelmana on, ettei niillä ole varaa elvyttää, sillä julkiset taloudet ovat alijäämäisiä, eivätkä ne saa lainaa rahoitusmarkkinoilta Jäljelle jää siten julkisten talouksien sopeuttaminen, vaikka toimet heikentävät kokonaiskysyntää

, koska narulla ei voi työntää Finanssipolitiikka on sen sijaan periaatteessa tehokasta –kerroinvaikutukset ovat kuitenkin suhteellisen pieniä kun niitä tarkastellaan yksittäisen maan kannalta –koko euroalueella ne voisivat olla suuria mutta silloin pitäisi elvyttää yhdessä Kriisimaiden ongelmana on, ettei niillä ole varaa elvyttää, sillä julkiset taloudet ovat alijäämäisiä, eivätkä ne saa lainaa rahoitusmarkkinoilta Jäljelle jää siten julkisten talouksien sopeuttaminen, vaikka toimet heikentävät kokonaiskysyntää")

41

Julkiset taloudet ovat tasapainottumassa…

42

DE= Saksa, EL= Kreikka, SE= Ruotsi Lähde: Eurostat … mutta julkisen velan osuus BKT:sta pysyy korkeana

43

Talouskasvua ei ole saatu aikaan, mutta pankit on pelastettu X Lähde: Antti Suvanto

44

Kriisi ei kuitenkaan ole ohi Lähde: Erkki Liikanen, Pohjolan luennolla 9.2.2016

Samankaltaiset esitykset