Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Riskimitat Value-at-Risk (VaR) ja Expected Shortfall (ES) Joonas Ollila 14. syyskuuta 2011 Työn saa tallentaa ja julkistaa Aalto-yliopiston avoimilla verkkosivuilla. Muilta osin kaikki oikeudet pidätetään.

2

Esityksen rakenne Yleistä riskimitoista Value-at-Risk Expected Shortfall Kotitehtävä

3

Riskimittojen tarkoitus (I) Riskimitan avulla määritetään kuinka suuri pääomaa tulisi olla tappioiden varalle tietyllä riskitasolla. Riskimittoja käytetään Basel II –pankkisäädöksissä sekä laskettaessa vakuutusyhtiöiden pääomavaatimuksia (Solvency II) Soveltuvat portfolioiden vertailuun

Soveltuvat portfolioiden vertailuun.")

4

Riskimittojen tarkoitus (II)

")

5

Riskimittojen intuitio

6

Perinteisiä riskimittoja Varianssi (volatiliteetin neliö) historiallisesti suosituin, ei tosin ota huomioon jakauman vinoutta. Ylempiä ja alempia osittaismomentteja käytetään myös. Expected Shortfall on jakauman yläosan ensimmäinen osittaismomentti.

7

Riskimitan koherenttius I

8

Riskimitan koherenttius II Monotonisuus: Jos toinen portfolio on aina arvoltaan suurempi kuin toinen, sen riskimitan tulisi olla aina pienempi. Subadditiivisuus: Portfolion hajauttamisen tulee pienentää riskiä Homogeenisuus: Portfolion koon tuplaaminen tuplaa riskin. Siirtoinvarianttius: Jos portfolioon lisätään käteistä joku summa, riskimitan suuruus vähenee tällä summalla.

9

Value-at-Risk (VaR)

")

10

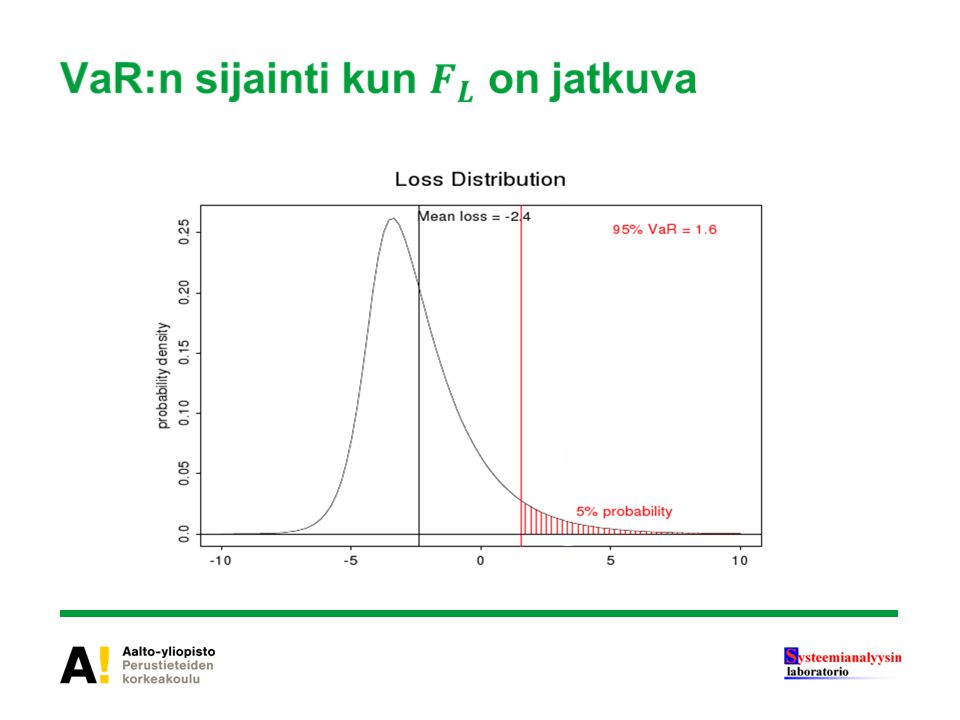

Määritelmä

12

VaR-arvoja eri jakaumille

13

VaR:n ongelmia

14

Expected Shortfall (ES)

")

15

Määritelmä

16

ES ja VaR jatkuvassa tappiojakaumassa

17

ES-arvoja eri jakaumille

18

Ominaisuudet

19

Kotitehtävä

Samankaltaiset esitykset

>")