Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Kansantalouden mahdollisuudet ja rahoitusmarkkinat Kiinteistöjen sijoitus-, rahoitus- ja kehitysliiketoiminnan Vuosiseminaari Aulanko, Hämeenlinna Seppo Honkapohja Suomen Pankki

2

Esityksen rakenne Rahoitusmarkkinoiden tila Reaalitalous I: kansainvälinen tilanne Reaalitalous II: Suomi

3

Rahoitusmarkkinoiden tilanne parantunut viime keväästä lähtien

Rahoitusmarkkinat Rahoitusmarkkinoiden tilanne parantunut viime keväästä lähtien Monet indikaattorit osoittavat tähän suuntaan Keskuspankkien korot ennätyksellisen alhaalla Keskuspankkien likviditeettioperaatiot käytössä, tarve asteittain pienenemässä Suomessa: alhainen korkotaso on auttanut paljon Pankkien järjestämättömät saamiset ja luottotappiot nousussa mutta taso on melko matala

4

Osakemarkkinoiden kehitys

5

Tuloskehitys vuoden 2009 aikana

6

Euron ja jenin kehitys dollaria vastaan

7

Raaka-ainehintojen kehitys

8

Euroalueen ja Yhdysvaltojen viitelainojen korot

9

Pankkien luottoriskihintoja

10

Euroalueen vakuudettomien ja vakuudellisten korkojen eroja

11

Euribor-korot edelleen laskussa

12

EKP:n euromääräiset operaatiot

13

Ekonomistien odotukset keskuspankkikoroista

14

Pankkikonsernien järjestämättömät saamiset ja luottotappiot

15

Kotitalouksien velkaantuneisuus ja korkomenot Suomessa (ennuste)

")

16

Yrityslainojen keskikorkoja

17

Yrityslainakanta (pl. Asuntoyhteisöt) ja kannan kk-muutos

ja kannan kk-muutos")

18

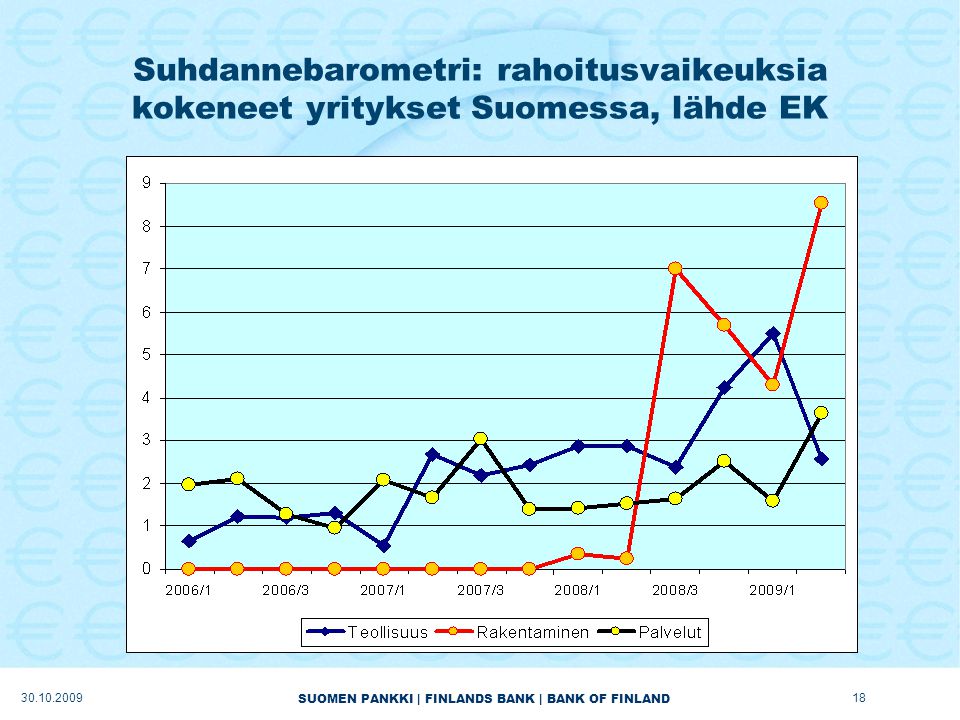

Suhdannebarometri: rahoitusvaikeuksia kokeneet yritykset Suomessa, lähde EK

19

Reaalitalous I: Maailmantalous

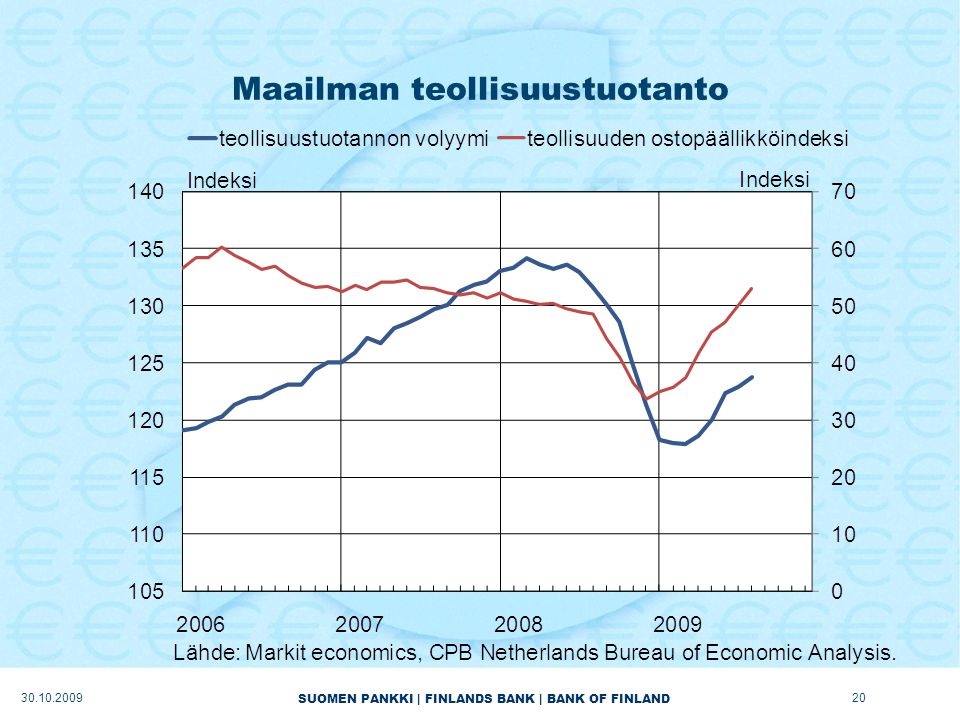

Ennätysjyrkän pudotuksen ”pohjakosketus” on tapahtumassa. Indikaattorit osoittavat ylöspäin, taso on matala Nousun ennakoidaan olevan vaatimaton Kiina ja eräät muut Aasian maat poikkeuksina Työttömyysasteet nousussa Inflaatio on tilapäisesti negatiivinen mutta palautumassa matalalle positiiviselle tasolle

20

Maailman teollisuustuotanto

21

Teollisuuden ostopäällikköindeksit

Heli Honkaharju

22

BKT:n kasvu keskeisillä talousalueilla

BKT nv

23

Työttömyysasteita

24

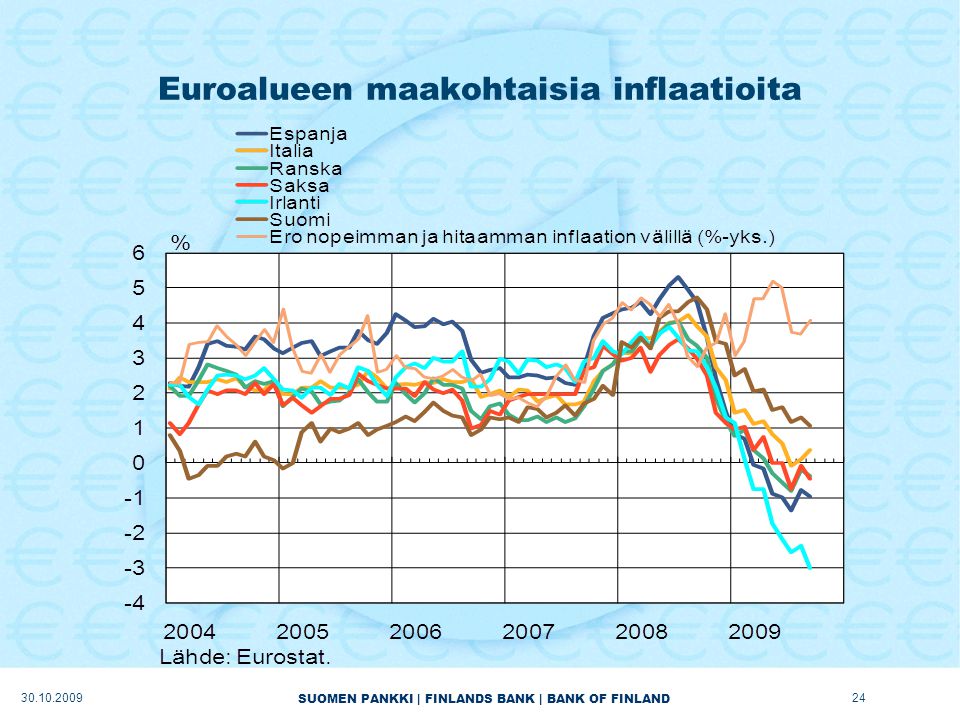

Euroalueen maakohtaisia inflaatioita

25

Venäjän BKT:n kehitys

26

Baltian maiden BKT:n kehitys

27

Pohjoismaiden BKT:n kehitys

28

Reaalitalous II: Suomi

Suomessa suhdannetaantuma osoittautunut ennakoitua syvemmäksi Syynä voimakas viennin supistuminen Nousun ennakoidaan olevan heikko ja hidas Julkinen talous muuttunut voimakkaasti alijäämäiseksi ja velkaantuminen kasvamassa nopeasti Työttömyys on kasvussa ja nousemassa yli 10 prosenttiin Nuorten työttömyys on erityinen ongelma

29

Bruttokansantuote PATU 22360

30

Suomen vienti, vientimarkkinat ja maailmankauppa

31

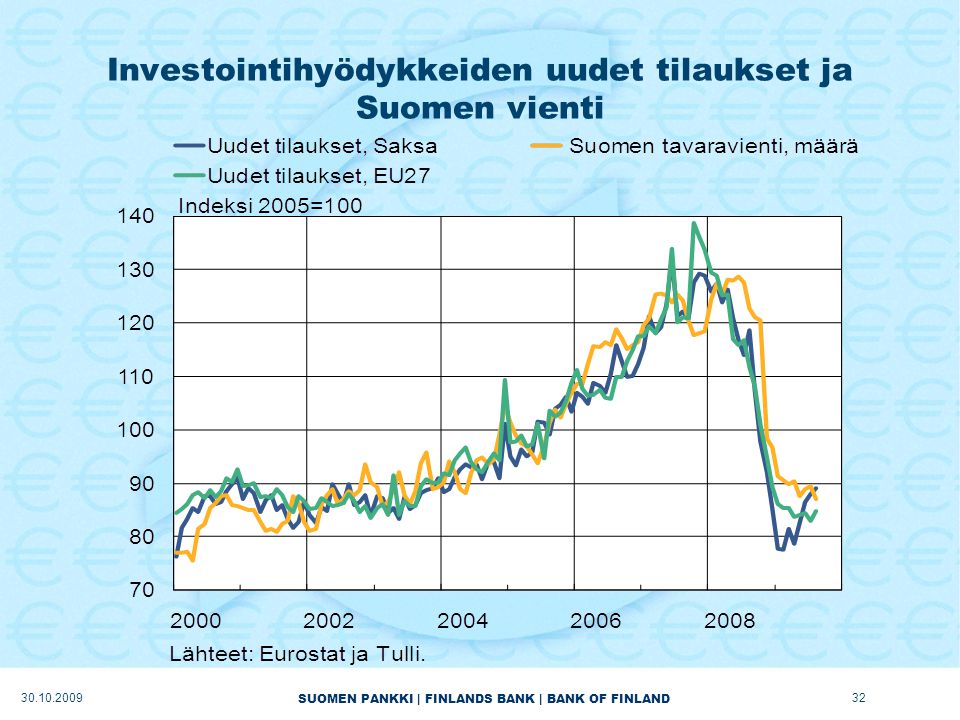

Investointitavarat, tuotantohyödykkeet ja raaka-aineet ovat yli 80 % tavaraviennistämme

Lähde: Tulli

32

Investointihyödykkeiden uudet tilaukset ja Suomen vienti

33

Työllisyys päätoimialoittain Suomessa

34

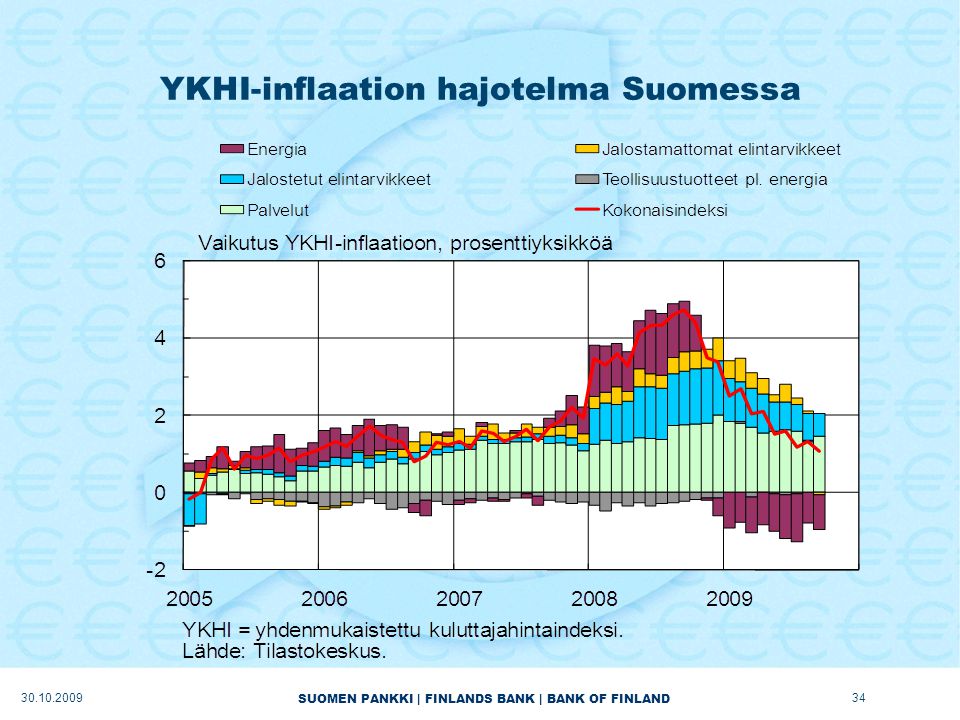

YKHI-inflaation hajotelma Suomessa

35

Julkisen talouden näkymät 2009 - 2011

36

Julkisen talouden näkymät 2009–2011

37

Kaksi skenaariota Suomelle

38

Negatiivinen skenaario – viennin rakennemuutos

Suomi hyötyi globalisaatiosta - tavaranvienti kasvoi voimakkaasti 2005 – 2008. Vienti romahti loppuvuodesta 2008 kun investointitoiminnan pysähtyessä. Entä jos maailmantalouden elpyminen ei enää kanavoidu Suomen vientiteollisuuden kysynnäksi? Seuraus: vientiin ja investointi-tavaroihin keskittyneet yritykset vähentävät tuotantoaan Suomessa. Pääomaa ja työtä säästävien teknisten kehitysten kasvu hidastuu tilapäisesti. Pääomapanoksen hyödyntämisen heikkeneminen samasta pääomapanoksesta saadaan aiempaa vähemmän tuotantoa.

39

Positiivinen skenaario - nopea toipuminen

Suomalainen teollisuus kykenee sopeuttamaan tuotantoaan ja tehostamaan toimintaansa hyvin nopealla aikataululla. Viennin kasvu kiihtyä jo tänä vuonna maailmanmarkkinoiden kasvua kovemmaksi. Työn tuottavuuden paranee, josta seuraa yritysten rajakustannusten lasku ja hintakilpailukyvyn paraneminen. Kapasiteetin käyttöasteen alhainen taso edistää reagointikyvyn nopeutta. Rahoitussektorin ennakoitua nopeampi elpyminen: edesauttaa yritysten rahoituksen saatavuutta ja mahdollistaa uusien investointien aloittamisen. Jukka Railavo

40

Positiivinen ja negatiivinen skenaario

41

Kiitos

Samankaltaiset esitykset