Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Tuloverotus ja toimintamuodon valinta parturi- ja kampaamoalalla Graduseminaariesitys Helmikuu 2013 Milka Suomalainen

2

Taustaa tuloverotuksesta Suomessa palkansaajien ja eri yritysmuotojen verotus on erilaista ja saattaa johtaa erisuuruisiin nettotuloksiin samalla tulotasolla ja samoissa työtehtävissä Samaa työtä tekevien ja samaa bruttotuloa ansaitsevien henkilöiden/yritysten erilainen verokohtelu aiheuttaa horisontaalista epätasa- arvoa ja saattaa aiheuttaa hyvinvointitappioita Verotus saattaa vaikuttaa toimintamuodon, eli palkansaajana toimimisen tai yritysmuodon, valintaan

3

Taustaa parturi- ja kampaamoalasta Parturi- ja kampaamoalalla on merkittävän paljon elinkeinonharjoittajia verrattuna muihin toimintamuotoihin. – Vuonna 2010 elinkeinonharjoittajia oli 91 % kaikista parturi- ja kampaamoalan yrityksistä – Palkansaajiin verrattuna elinkeinonharjoittajia oli nelinkertaisesti Myös yritysten verkostoituminen on yleistä tällä alalla – Vuonna 2010 yrityksistä 82 % kuului vähintään yhteen verkostoon Parturi- ja kampaamoalan yrityksistä noin 99 % kuului mikroyritysten luokkaan vuonna 2010 – Mikroyrityksissä on korkeintaan 10 työntekijää ja liikevaihtoa enintään 2 miljoonaa euroa (Tilastokeskuksen käsitteet ja määritelmät) Parturi- ja kampaamoalalla on myös paljon harmaata taloutta – Verotarkastuksissa alan yrityksistä 49 %:lla havaittiin harmaata taloutta (Työ- ja elinkeinoministeriön tiedoite) – Harmaa talous pienentää ilmoitettuja liikevaihtoja ja sitä on helpompaa harjoittaa yrittäjänä kuin palkansaajana

Parturi- ja kampaamoalalla on myös paljon harmaata taloutta – Verotarkastuksissa alan yrityksistä 49 %:lla havaittiin harmaata taloutta (Työ- ja elinkeinoministeriön tiedoite) – Harmaa talous pienentää ilmoitettuja liikevaihtoja ja sitä on helpompaa harjoittaa yrittäjänä kuin palkansaajana.")

4

Tutkimuskysymykset 1.Aiheuttaako verotus merkittäviä eroja eri toimintamuodoissa toimivien henkilöiden nettotuloksiin? – Miten nämä erot vaihtelevat eri tulo- ja nettovarallisuustasoilla? 2.Onko parturi- ja kampaamoalalla horisontaalista epätasa- arvoa eri toimintamuotojen välillä? – Kohdellaanko partureita ja kampaajia verotuksessa eritavoin riippuen heidän toimintamuodostaan? 3.Onko verotuksen ja toimintamuodon valinnan välillä korrelaatiota parturien ja kampaajien tapauksessa? – Ovatko parturit ja kampaajat valinneet nettovarallisuuttaan maksimoivan toimintamuodon? – Voisiko verotus selittää elinkeinonharjoittajien suurta osuutta?

5

Tutkimuskysymyksiä: 4.Onko verotuksella ja verkostoitumisella yhteyttä? – Maksaisivatko parturit ja kampaajat enemmän veroja, jos he verkostoitumisen sijasta perustaisivat yhdessä osakeyhtiön tai toimisivat palkansaajina pääyrittäjän yrityksessä? 5.Millaisia kokonaisvaikutuksia partureiden ja kampaajien toiminnalla on verotuloihin sekä partureille ja kampaajille itselleen?

6

Tutkimusmenetelmät Olen tehnyt matemaattiset kaavat verojen ja veronkaltaisten maksujen laskemiseksi palkansaajille, elinkeinonharjoittajille, yhtymän yhtiömiehille ja osakeyhtiöiden osakkaille Olen käyttänyt kaavoja arvioidakseni verotaakan suuruutta eri tulo- ja nettovarallisuudentasoilla esimerkkiaineistolla Olen käyttänyt kaavoja laskeakseni parturi- ja kampaamoalan yrittäjille verotaakan suuruuden, jos he toimisivat palkansaajana, elinkeinonharjoittajana, yhtymän yhtiömiehenä ja osakeyhtiön osakkaana Olen verrannut näiden vaihtoehtojen minimiä yrittäjän valitsemassa yritysmuodossa maksamaan verotaakkaan Olen laskenut verotaakan verkostoituneille yrittäjille tilanteessa, jos he yhdessä verkostoon kuuluvien kanssa omistaisivat osakeyhtiön tai yhtymän Lasken vielä partureiden ja kampaajien toiminnan kokonaisvaikutukset

7

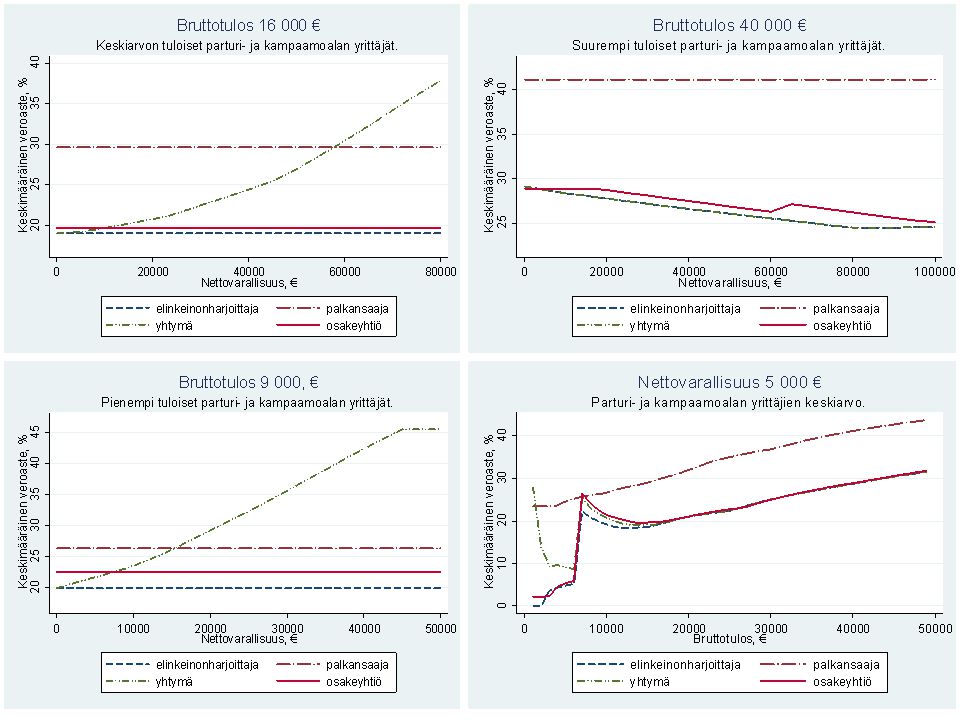

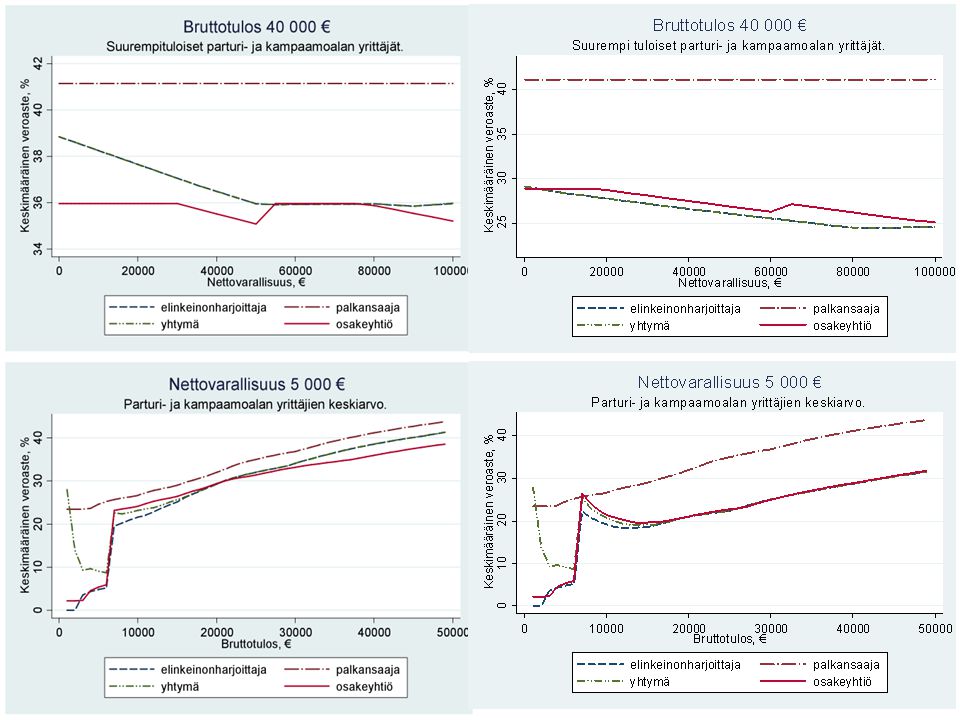

Tuloverotus eri toimintamuodoille Palkansaaja T = w × τ E + s T = verot ja muut maksut w = palkka τ E = ansiotuloveroaste s = työnantajan maksamat palkansivukulut Elinkeinonharjoittaja T = K × τ K + (π – K) × τ E T = verot ja muut maksut K = pääomatulo-osuus τ E = ansiotuloveroaste τ K = pääomatuloveroaste π = yrityksen tulos Elinkeinonharjoittajan pääomatulo- osuus K = p × (A t-1 + 0,3 × W) p = 0,2 / 0,1 / 0 A t-1 = edellisen vuoden nettovarallisuus W = yrityksen maksamat palkat viimeisen 12kk aikana

× τ E T = verot ja muut maksut K = pääomatulo-osuus τ E = ansiotuloveroaste τ K = pääomatuloveroaste π = yrityksen tulos Elinkeinonharjoittajan pääomatulo- osuus K = p × (A t-1 + 0,3 × W) p = 0,2 / 0,1 / 0 A t-1 = edellisen vuoden nettovarallisuus W = yrityksen maksamat palkat viimeisen 12kk aikana")

8

Tuloverotus eri toimintamuodoille Yhtymän yhtiömies T = K × τ K + (π i – K) × τ E T = verot ja muut maksut K = pääomatulo-osuus τ E = ansiotuloveroaste τ K = pääomatuloveroaste π i = yhtiömiehen osuus yrityksen tuloksesta Yhtymän yhtiömiehen pääomatulo-osuus K = 0.2 × (A t-1, i + 0,3 × W i ) A t-1, i = yhtiömiehen osuus yrityksen edellisen vuoden nettovarallisuudesta W i = yhtiömiehen osuus yrityksen maksamista palkoista viimeisen 12kk aikana Osakeyhtiön osakas T = (K – 90 000) × 0,7 × τ K + ((D – K) × 0,3 + w) × τ E + π i × τ F T = verot ja muut maksut K = pääomatulo-osuus τ K = pääomatuloveroaste D = osakkaan osinko w = palkka τ E = ansiotuloveroaste τ F = yhtiöveroaste π i = osakkaan osuus yrityksen tuloksesta Osakeyhtiön osakkaan pääomatulo-osuus K = M × 0,09 M = osakkeen matemaattinen arvo = A t-1 / z A t-1 = edellisen vuoden nettovarallisuus z = yhtiön ulkona olevien osakkeiden lukumäärä

× τ E T = verot ja muut maksut K = pääomatulo-osuus τ E = ansiotuloveroaste τ K = pääomatuloveroaste π i = yhtiömiehen osuus yrityksen tuloksesta Yhtymän yhtiömiehen pääomatulo-osuus K = 0.2 × (A t-1, i + 0,3 × W i ) A t-1, i = yhtiömiehen osuus yrityksen edellisen vuoden nettovarallisuudesta W i = yhtiömiehen osuus yrityksen maksamista palkoista viimeisen 12kk aikana Osakeyhtiön osakas T = (K – ) × 0,7 × τ K + ((D – K) × 0,3 + w) × τ E + π i × τ F T = verot ja muut maksut K = pääomatulo-osuus τ K = pääomatuloveroaste D = osakkaan osinko w = palkka τ E = ansiotuloveroaste τ F = yhtiöveroaste π i = osakkaan osuus yrityksen tuloksesta Osakeyhtiön osakkaan pääomatulo-osuus K = M × 0,09 M = osakkeen matemaattinen arvo = A t-1 / z A t-1 = edellisen vuoden nettovarallisuus z = yhtiön ulkona olevien osakkeiden lukumäärä")

9

Tuloksia Pienituloiset yritykset - bruttotulo alle 6 000 € Veroasteen keskiarvo Veroasteen mediaani Veroasteen keskihajonta Verojen määrän keskiarvo Verojen määrän mediaani Verojen määrän keskihajonta Palkansaaja24%23%3%556 €485 €483 € Elinkeinonharjoittaja2%3%2%86 €0 €104 € Yhtymän yhtiömies7%5%8%152 €98 €200 € Yksityinen osakeyhtiö4%3%4%113 €48 €158 € Keskituloiset yritykset - bruttotulo 6 000 € - 22 000 € Palkansaaja29%28%3%3 970 €3 837 €1 722 € Elinkeinonharjoittaja19% 4%2 610 €2 492 €1 115 € Yhtymän yhtiömies20% 4%2 700 €2 599 €1 106 € Yksityinen osakeyhtiö20%21%4%2 795 €2 650 €1 207 € Suurituloiset yritykset - bruttotulo yli 22 000 € Palkansaaja38%36%7%15 778 €10 214 €29 528 € Elinkeinonharjoittaja24% 7%10 787 €6 624 €22 010 € Yhtymän yhtiömies25%24%5%10 800 €6 737 €22 007 € Yksityinen osakeyhtiö28%26%6%12 213 €7 352 €26 373 € 88 % parturi- ja kampaamoalan yrittäjistä on valinnut nettotulostaan maksimoivan toimintamuodon

12

Kiitos!

Samankaltaiset esitykset