Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Avotalouden makroteoria

M&T 2006, luvut 31 ja 32

2

Viime kerroilta Raha M1, M2, M3

Vaihdon väline, arvon mitta ja säilyttäjä Pankkijärjestelmä Rahan arvon säilyttäminen - hintavakaus Valvonta Luotonlaajennus -> korko on rahan hinta Keskuspankki ja liikepankit Inflaatio ja deflaatio 9. perusperiaate: rahan määrän kasvu on inflaation syy Inflaatio: hintojen nousua -> aiheuttaa kustannuksia Kvantiteettiteoria: MV=PY

3

Oppimistavoitteet tänään

Avoimen talouden makroteoriaa Valuuttakurssien määräytyminen pitkällä aikavälillä Valuuttakurssien määräytyminen lyhyellä aikavälillä Avotalouden makromalli: Kuinka lainavarojen markkinat ja valuuttamarkkinat liittyvät toisiinsa Millaisia vaikutuksia alijäämällä on näihin markkinoihin? Talouspolitiikkaa avoimessa taloudessa

4

Peruskäsitteitä Suljettu kansantalous: talous, joka ei ole vuorovaikutuksessa muiden kansantalouksien kanssa (lähin esimerkki Pohjois-Korea). Avoin kansantalous: talous, joka tuo ulkomailta ja vie ulkomaille tavaroita, palveluja ja pääomaa. Avoimen kansantalouden huoltotase Y = C + I + G + X – M = C + I + G + NX jossa X = vienti, M = tuonti ja NX = nettovienti

5

Maailman talouden kasvava avoimuus

100 Lähde: M&T 2006, 640, kuvio 31.1 Maailman viennit reaaliarvona ja maailman reaali BKT on indeksoitu niin, että molempien arvo on vuonna 1950 asetettu sadaksi

6

Maailmankaupan avautuminen

5. perusperiaate: vaihdanta ja kaupankäynti voivat hyödyttää kaikkia. GATT, NAFTA, WTO, EU… Vähentämään ja poistamaan kaupan esteitä Kauppapolitiikka ja kaupankäynti myös kritiikin kohteena Vaihdannan luoma hyvinvointi ei jakaudu tasaisesti?

7

Nettoviennin (X-M) suuruuteen vaikuttavia tekijöitä

Nettoviennin (X-M) suuruuteen vaikuttavat ainakin seuraavat tekijät: tavaroiden ja palvelusten hinnat kotimaassa ja ulkomailla valuuttakurssi tavaroiden ja palvelujen kuljetuskustannukset kauppapolitiikka (tullit ja maksut) kuluttajien preferenssit koti- ja ulkomaisten tuotteiden suhteen

suuruuteen vaikuttavat ainakin seuraavat tekijät: tavaroiden ja palvelusten hinnat kotimaassa ja ulkomailla. valuuttakurssi. tavaroiden ja palvelujen kuljetuskustannukset. kauppapolitiikka (tullit ja maksut) kuluttajien preferenssit koti- ja ulkomaisten tuotteiden suhteen.")

8

Säästäminen ja investoinnit avoimessa taloudessa

Avoimessa taloudessa X vienti ja M tuonti ovat eri kuin nolla ja talouden huoltotase on Y = C + I + G + X – M Kotimainen säästäminen on S = Y – C – G Avoimessa taloudessa kotimaisella säästämisellä voidaan rahoittaa investoinnit I ja vaihtotaseen ylijäämä (net exports) NX = X - M S = I + X – M Toisin sanoen kotimaiset säästöt voidaan joko investoida kotimaassa tai antaa lainaksi ulkomaille

NX = X - M. S = I + X – M. Toisin sanoen kotimaiset säästöt voidaan joko investoida kotimaassa tai antaa lainaksi ulkomaille.")

9

Säästäminen ja investoinnit avoimessa taloudessa

Vaihtotaseen ylijäämä (trade surplus) NX = X – M > 0 vastaa nettolainananto (net capital outflow, NCO) ulkomaille eli NX = NCO (esim. Kiina) Vastaavasti vaihtotaseen alijäämä (trade deficit) NX = X – M < 0 vastaa nettolainanotto eli negatiivinen nettolainanto (net capital outflow, NCO < 0) ulkomailta eli edelleen NX = NCO, jossa molemmat < 0 (esim. USA) Katso M&T (2006, , luku 31)

NX = X – M > 0 vastaa nettolainananto (net capital outflow, NCO) ulkomaille eli. NX = NCO (esim. Kiina) Vastaavasti vaihtotaseen alijäämä (trade deficit) NX = X – M < 0 vastaa nettolainanotto eli negatiivinen nettolainanto (net capital outflow, NCO < 0) ulkomailta eli edelleen. NX = NCO, jossa molemmat < 0 (esim. USA) Katso M&T (2006, , luku 31)")

10

Yhteenveto (M&T 2006, 643, taulukko 31.1, muokattu)

Vaihtotaseen alijäämä (Trade deficit) Vaihtotaseen ylijäämä (Trade surplus) X < M X > M Y < C + I + G Y > C + I + G S < I S > I NCO < 0 NCO > 0

Vaihtotaseen ylijäämä. (Trade surplus) X < M. X > M. Y < C + I + G. Y > C + I + G. S < I. S > I. NCO < 0. NCO > 0.")

11

Nettolainananto ulkomaille

Nettolainananto (net capital outflow, NCO): kotimaiset ulkomaisten varojen (assets) ostot vähennettynä ulkomaalaisten kotimaisten varojen ostot. (nettoinvestoinnit ulkomaille) Ainakin seuraavat tekijät vaikuttavat NCO:hon reaaliset korkokannat kotimaassa ja ulkomailla ulkomaisten varojen hankkimiseen liittyvät taloudelliset ja poliittiset riskit ulkomaista omistusta säätelevä talouspolitiikka

: kotimaiset ulkomaisten varojen (assets) ostot vähennettynä ulkomaalaisten kotimaisten varojen ostot. (nettoinvestoinnit ulkomaille) Ainakin seuraavat tekijät vaikuttavat NCO:hon. reaaliset korkokannat kotimaassa ja ulkomailla. ulkomaisten varojen hankkimiseen liittyvät taloudelliset ja poliittiset riskit. ulkomaista omistusta säätelevä talouspolitiikka.")

12

Nettolainananto ulkomaille

Olemme aikaisemmin oppineet, että nettolainananto ulkomaille = vaihtotaseen ylijäämä eli nettovienti NCO = NX Opimme aiemmin myös että S = I + X-M eli S = I + NX jolloin S = I + NCO Tulkinta: Kotimaiset säästöt voidaan joko investoida kotimaassa I tai lainata ulkomaille NCO.

13

Lähde M&T 2006, 646, kuvio 31.2 I = S – X + M = S – NX = S - NCO

Huom. USA:n tapauksessa NX = NCO < 0

14

Lähde M&T 2006, 646, kuvio 31.2

15

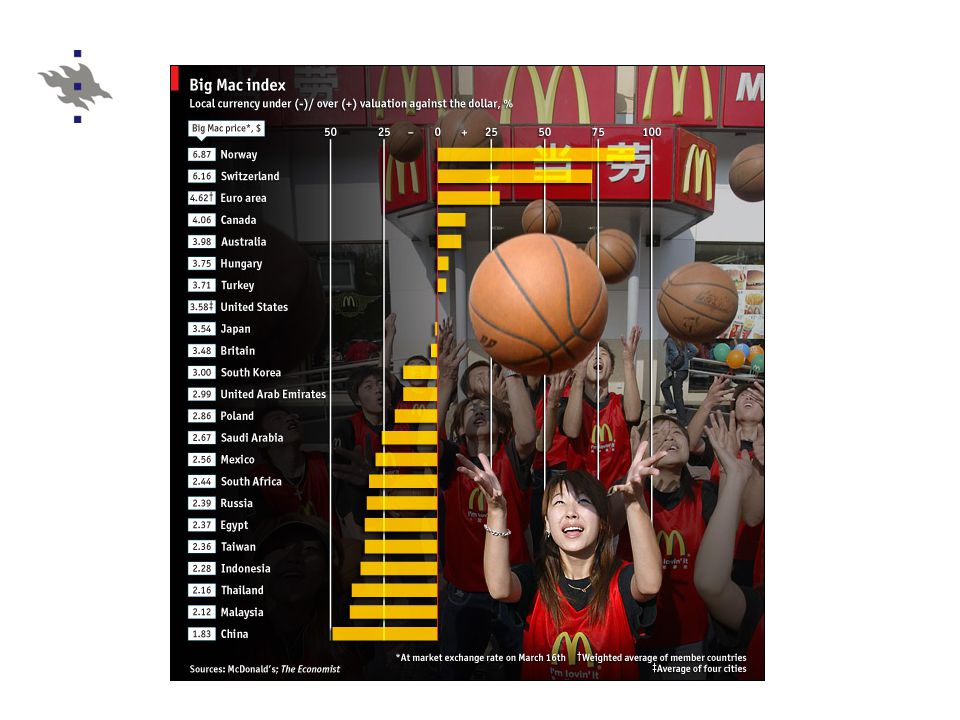

Valuuttakurssi Nimellinen valuuttakurssi = e kertoo eri valuuttojen vaihtosuhteen : 1 euro on Yhdysvaltain dollaria eli e = Tammikuussa 2009 e = Reaalinen valuuttakurssi = (eP)/P* (eli ostovoimapariteetin mukainen kurssi) jossa P* hintataso ulkomailla, P hintataso kotimaassa ja e nimellinen valuuttakurssi. Lasketaan reaalinen valuuttakurssi yhden hyödykkeen osalta Big Mac:in hintatietojen avulla: Big Mac maksoi tammikuussa 2009 euroalueella €3,42, Yhdysvalloissa $3,54 Täten reaalinen valuuttakurssi on (eP)/P*= × 3,42/3,54 =1.28

/P* (eli ostovoimapariteetin mukainen kurssi) jossa P* hintataso ulkomailla, P hintataso kotimaassa ja e nimellinen valuuttakurssi. Lasketaan reaalinen valuuttakurssi yhden hyödykkeen osalta Big Mac:in hintatietojen avulla: Big Mac maksoi tammikuussa 2009 euroalueella €3,42, Yhdysvalloissa $3,54. Täten reaalinen valuuttakurssi on (eP)/P*= × 3,42/3,54 =1.28.")

16

Valuuttakurssit pitkällä aikavälillä: ostovoimapariteettiteoria

Ostovoimaparitettiteoria (purchasing-power parity): pitkällä aikavälillä reaalinen valuuttakurssi (eP)/P*=1 eli e = P*/P Nimellinen valuuttakurssi kertoo hintatasojen erosta: e = P*/P Esimerkkinä Big Mac: e = $3,54/€3,42 = 1,04 = Big Mac PPP eli 1 euro = ( ) = 1,04 dollaria Big Mac:n PPP = 1,04 on valuuttakurssi, jolla Big Mac:in hinta olisi yhtä suuri Yhdysvalloissa ja Euro-alueella. Lisätietoa Big Mac indeksistä sivulla

: pitkällä aikavälillä reaalinen valuuttakurssi (eP)/P*=1 eli e = P*/P. Nimellinen valuuttakurssi kertoo hintatasojen erosta: e = P*/P. Esimerkkinä Big Mac: e = $3,54/€3,42 = 1,04 = Big Mac PPP. eli 1 euro = ( ) = 1,04 dollaria. Big Mac:n PPP = 1,04 on valuuttakurssi, jolla Big Mac:in hinta olisi yhtä suuri Yhdysvalloissa ja Euro-alueella. Lisätietoa Big Mac indeksistä sivulla")

17

Valuuttakurssit pitkällä aikavälillä: ostovoimapariteettiteoria

Ostovoimapariteettiteoria perustuu yhden hinnan lakiin: jos valuuttakurssi poikkeaa tasapainoarvostaan, on arbitraasi mahdollista. Arbitraasi: tilanne, jossa on mahdollista saada voittoa ostamalla tuotetta markkinapaikasta, jossa tuotteen hinta on halvempi, ja myymällä tuotte paikassa, jossa hinta on korkeampi. Valuutan sanotaan olevan yliarvostettu, jos sen kurssi ylittää pitkän aikavälin tasapainokurssin (eli arvon 1) ja aliarvostettu, jos se alittaa tasapainokurssin Huom! Ostovoimapariteettiteorian heikkous on se, ettei kaikilla hyödykkeillä käydä kauppaa

ja aliarvostettu, jos se alittaa tasapainokurssin. Huom! Ostovoimapariteettiteorian heikkous on se, ettei kaikilla hyödykkeillä käydä kauppaa.")

19

Euro dollareina

20

Valuuttakurssit pitkällä aikavälillä

Kuten kvantiteettiteoria, myös ostovoimapariteettiteoria on pitkän aikavälin teoria Toisin sanoen vasta pitkällä aikavälillä valuuttakurssit asettuisivat ostovoimapariteettiteorian mukaan tasolle, jolla valuuttojen ostovoimat ovat yhtä suuria kaikissa maissa. Näin yhdellä eurolla saisi yhtä paljon hyödykkeitä Euroopassa kuin Yhdysvalloissa (ja toisin päin: yhdellä dollarilla saa yhtä paljon hyödykkeitä Yhdysvalloissa kuin Euroopassa)

")

21

Aktivoiva tehtävä Heinäkuussa 2008 Big Mac maksoi Yhdysvalloissa keskimäärin 3,57 dollaria ja Norjassa 40 Kr. Valuuttamarkkinoilla yhdellä dollarilla sai 6.51 Norjan kruunua. Kuinka monta dollaria sai yhdellä Norjan kruunulla? Oliko NOK yli- vai aliarvostettu dollariin nähden, kun Big Macin hintaa käytetään ostovoimapariteetin mittarina? Kuinka paljon?

22

Valuuttakurssit lyhyellä aikavälillä

Valuutalla käydään kauppaa myös sijoitustoiminnan harjoittamiseksi. Esimerkiksi eurooppalainen sijoittaja tarvitsee dollareita ostaakseen amerikkalaisia arvopapereita tai kiinteistöjä. Lyhyellä aikavälillä valuutan sijoituskysyntä dominoi valuuttakauppaa. Valuutan sijoituskysyntään vaikuttaa keskeisesti korkoerot eri maissa. Kun EKP laskee ohjauskorkoa, markkinakorot alenevat Euroopassa. Euroopassa tehdyt sijoitusten tuotto alenee ja täten sijoituksia siirtyy Euroopasta Yhdysvaltoihin Tämän seurauksena euro heikkenee.

23

Valuuttakurssit lyhyellä aikavälillä

Näemme, että rahapolitiikka voi vaikuttaa paljonkin valuuttakurssiin. Kotimaisen koron noustessa valuutta vahvistuu, koron laskiessa valuutta heikkenee

24

Avotalouden makromalli

Tällä avotalouden makromallilla pyritään selittämään vaihtotasetta ja valuuttakurssia Mallin perusoletus on se, että kansantalouden BKT ja hintataso ovat vakioita. Mallissa tarkastellaan kahta markkinaa: lainavarojen markkinat valuuttamarkkinat Katsotaan seuraavaksi lainavarojen markkinoita.

25

Lainavarojen markkinat

Lainavarojen tarjonta = S (savings) tulee kotimaisesta säästämisestä. Tarjonta riippuu reaalisesta korkokannasta: Mitä korkeampi on reaalinen korkokanta, sitä enemmän säästetään, ceteris paribus Lainavarojen kysyntä = I + NCO tulee kotimaisista investoinneista I ja nettolainanannosta ulkomaille NCO Kysyntä vähenee reaalisen korkokannan noustessa kahdesta syystä: investointikysyntä vähenee ulkomaiset sijoituskohteet eivät ole enää yhtä houkuttelevia

tulee kotimaisesta säästämisestä. Tarjonta riippuu reaalisesta korkokannasta: Mitä korkeampi on reaalinen korkokanta, sitä enemmän säästetään, ceteris paribus. Lainavarojen kysyntä = I + NCO tulee kotimaisista investoinneista I ja nettolainanannosta ulkomaille NCO. Kysyntä vähenee reaalisen korkokannan noustessa kahdesta syystä: investointikysyntä vähenee. ulkomaiset sijoituskohteet eivät ole enää yhtä houkuttelevia.")

26

Lainavarojen markkinoiden tasapaino

Lainavarojen markkinat ovat tasapainossa kun reaalikorkokanta asettuu tasolle, jolla lainavarojen kysyntä = tarjonta I + NCO = S Tasapaino on havainnollistettuna seuraavassa kuviossa.

27

Lainavarojen markkinoiden tasapaino

Reaalinen korkokanta Lainavarojen tarjonta (säästämisestä) Tasapaino- korkokanta r* Lainavarojen kysyntä (kotimaisiin investointeihin ja nettolainanantoon) Tasapainomäärä L* Lainavarojen määrä Lähde: M &T, 661, kuvio 32.1

Tasapaino- korkokanta. r* Lainavarojen kysyntä. (kotimaisiin investointeihin. ja nettolainanantoon) Tasapainomäärä L* Lainavarojen. määrä. Lähde: M &T, 661, kuvio")

28

Valuuttamarkkinat Tarkastellaan seuraavaksi valuuttamarkkinoita, jossa euroja vaihdetaan ulkomaisiin valuuttoihin. Valuuttamarkkinoiden tarkastelu perustuu identiteettiin NX = NCO Vaihtotase ( ~ nettovienti) NX edustaa valuuttamarkkinoiden kysyntää ja nettolainaananto NCO valuuttamarkkinoiden tarjontaa. Vaihtotase on tavaroiden ja palveluiden tase, josta on vähennetty nettotuotannontekijäkorvaukset ja nettotulonsiirrot ulkomaille (esim. korkojen ja osinkojen maksut, kehitysapu) Analyysissa oletetaan nettotuotannontekijäkorvaukset ja nettotulonsiirrot nollaksi, joten NX = vaihtotase..

NX edustaa valuuttamarkkinoiden kysyntää ja nettolainaananto NCO valuuttamarkkinoiden tarjontaa. Vaihtotase on tavaroiden ja palveluiden tase, josta on vähennetty nettotuotannontekijäkorvaukset ja nettotulonsiirrot ulkomaille (esim. korkojen ja osinkojen maksut, kehitysapu) Analyysissa oletetaan nettotuotannontekijäkorvaukset ja nettotulonsiirrot nollaksi, joten NX = vaihtotase..")

29

Valuuttamarkkinat Rahoitustase huomioi kaikki kotimaan ja ulkomaiden väliset pääomaliikkeet. Mikäli NCO > 0 on olemassa nettolainananto ulkomaille. Mikäli NCO < 0 on olemassa nettolainanotto ulkomailta. Jos vaihtotase on ylijäämäinen (X - M =NX > 0)*, niin ulkomaan valuutan määrä kotimaassa kasvaa. Saadulla valuutalla voidaan ostaa ulkomaisia varoja, jolloin pääomaa virtaa ulkomaille ja nettolainananto on positiivinen (NCO > 0)

*, niin ulkomaan valuutan määrä kotimaassa kasvaa. Saadulla valuutalla voidaan ostaa ulkomaisia varoja, jolloin pääomaa virtaa ulkomaille ja nettolainananto on positiivinen (NCO > 0)")

30

Valuuttamarkkinat: tarjonta ja kysyntä

Tarkastellaan valuuttamarkkinoita, jossa euroja vaihdetaan ulkomaisiin valuuttoihin NCO kuvaa eurojen tarjontaa valuuttamarkkinoille kun suomalainen sijoitusrahasto haluaa ostaa yhdysvaltalaisia osakkeita, niin se tarjoaa euroja ostaakseen dollareita NX kuvaa eurojen kysyntää valuuttamarkkinoilla kun yhdysvaltalainen yritys haluaa ostaa suomalaista paperia, niin se kysyy euroja kaupan maksamiseen.

31

Valuuttamarkkinat: tasapaino

Valuuttamarkkinat ovat tasapainossa kun valuuttatarjonta on yhtä suuri kuin kysyntä. Hintaa, jolla tämä tasapaino toteutuu kutsutaan reaaliseksi valuuttakurssiksi. Eurojen kysyntäkäyrä on laskeva funktio reaalisesta valuuttakurssista. mitä vahvempi euro on eli mitä korkeampi sen kurssi, sitä kallimpia ovat euroalueen tavarat ja palvelut, jolloin nettovienti laskee ja eurojen kysyntä laskee. Eurojen tarjontakäyrä on pystysuora, koska eurojen tarjonta ei riipu reaalisesta valuuttakurssista vaan reaalisesta korkokannasta. Tasapaino on havainnollistettu seuraavassa kuviossa.

32

Valuuttamarkkinat Reaalinen valuutta- kurssi Eurojen tarjonta

(nettolainanannosta, NCO) Tasapaino -kurssi Eurojen kysyntä (nettoviennistä) Tasapainomäärä Vaihdettujen eurojen määrä Lähde: M &T, 663, kuvio 32.2

Tasapaino. -kurssi. Eurojen kysyntä. (nettoviennistä) Tasapainomäärä. Vaihdettujen eurojen määrä. Lähde: M &T, 663, kuvio")

33

Valuuttamarkkinat: yhteenveto tähän asti

Lainavarojen markkinat S = tarjonta I + NCO = kysyntä Valuuttamarkkinat NCO = tarjonta NX = kysyntä Lainavarojen markkinoiden ja valuuttamarkkinoiden yhteinen tekijä on NCO (Nettolainananto ulkomaille) NCO kasvaa kuin reaalinen korkokanta laskee ja vähenee kun reaalinen korkokanta nousee, kuten näkyy seuraavassa kuviossa.

NCO kasvaa kuin reaalinen korkokanta laskee ja vähenee kun reaalinen korkokanta nousee, kuten näkyy seuraavassa kuviossa.")

34

Nettolainanannon ja korkokannan välinen yhteys

Kun kotimainen reaalikorko kasvaa, kotimaiset sijoituskohteet tulevat kannattavammaksi verrattuna ulkomaisiin sijoituskohteisiin ja nettolainananto ulkomaille (net capital outflow) vähenee. Reaalinen korkokanta Nettolainananto on negatiivinen Nettolainananto on positiivinen Nettolainananto ulkomaille Lähde: M &T, 665, kuvio 32.3

vähenee. Reaalinen. korkokanta. Nettolainananto on. negatiivinen. Nettolainananto on. positiivinen. Nettolainananto. ulkomaille. Lähde: M &T, 665, kuvio")

35

Valuuttamarkkinat ja lainavarojen markkinat

Molemmilla markkinoilla, valuuttamarkkinoilla ja lainavarojen markkinoilla hinnat (reaalinen valuuttakurssi ja reaalikorko) sopeutuvat samanaikaisesti niin, että kysyntä = tarjonta Sopeutumalla hinnat määräävät S, I, NX ja NCO Molempien hintojen samanaikainen sopeutuminen ja S, I, NX ja NCO määräytyminen on havainnollistettu seuraavalla kuviolla.

sopeutuvat samanaikaisesti niin, että. kysyntä = tarjonta. Sopeutumalla hinnat määräävät S, I, NX ja NCO. Molempien hintojen samanaikainen sopeutuminen ja S, I, NX ja NCO määräytyminen on havainnollistettu seuraavalla kuviolla.")

36

Avoimen talouden reaalitasapaino

(a) Lainavarojen markkinat (b) Nettolainananto ulkomaille Reaalinen korkokanta Reaalinen korkokanta 2. r1 määrittää nettolainannon, NCO Tarjonta r1 r1 Kysyntä Nettolainananto NCO Lainavarat Nettolainananto 1. Lainavarojen markkinat tasapainottuvat reaalisen korkokannan tasolla r1 Reaalinen valuuttakurssi 3. NCO määrittää valuutan tarjonnan, koska ulkomaiset varat on ostettava ulkomaan valuutalla Tarjonta E 4. Reaalinen valuuttakurssi asettuu tasolle E1, jolla eurojen kysyntä = eurojen tarjonta. Kysyntä Eurojen määrä (c) Valuuttamarkkinat Lähde: M &T, 666, kuvio 32.4, muokattu.

Lainavarojen markkinat. (b) Nettolainananto ulkomaille. Reaalinen. korkokanta. Reaalinen. korkokanta. 2. r1 määrittää. nettolainannon, NCO. Tarjonta. r1. r1. Kysyntä. Nettolainananto NCO. Lainavarat. Nettolainananto. 1. Lainavarojen markkinat. tasapainottuvat reaalisen korkokannan tasolla r1. Reaalinen. valuuttakurssi. 3. NCO määrittää. valuutan tarjonnan, koska ulkomaiset. varat on ostettava. ulkomaan valuutalla. Tarjonta. E. 4. Reaalinen valuuttakurssi. asettuu tasolle E1, jolla. eurojen kysyntä = eurojen tarjonta. Kysyntä. Eurojen määrä. (c) Valuuttamarkkinat. Lähde: M &T, 666, kuvio 32.4, muokattu.")

37

Budjettialijäämän vaikutukset

Tarkastellaan seuraavaksi, miten valtion budjettialijäämä vaikuttaa säästämiseen ja investointeihin avoimessa taloudessa

40

Valtion budjettialijäämän vaikutukset

1. A budget deficit reduces (a) The Market for Loanable Funds (b) Net Capital Outflow the supply of loanable funds . . . Real Real Interest S S Interest Rate Rate B r2 r2 r A which increases the real interest rate . . . which in turn reduces net capital Demand outflow. NCO Quantity of Net Capital Loanable Funds Outflow Real Exchange S S Rate 4. The decrease in net capital outflow reduces the supply of pounds to be exchanged E2 into foreign E1 currency . . . which causes the real exchange rate to Demand appreciate. Quantity of Pounds Lähde: M&T, 668, kuvio 32.5. (c) The Market for Foreign Currency Exchange

The Market for Loanable Funds. (b) Net Capital Outflow. the supply of loanable funds Real. Real. Interest. S. S. Interest. Rate. Rate. B. r2. r2. r. A which. increases. the real. interest. rate which in. turn reduces. net capital. Demand. outflow. NCO. Quantity of. Net Capital. Loanable Funds. Outflow. Real. Exchange. S. S. Rate. 4. The decrease. in net capital. outflow reduces. the supply of pounds. to be exchanged. E2. into foreign. E1. currency which. causes the. real exchange. rate to. Demand. appreciate. Quantity of. Pounds. Lähde: M&T, 668, kuvio (c) The Market for Foreign Currency Exchange.")

41

Pääomanpako ja valuuttakriisi

Pääomapaosta (Capital flight) puhutaan, kun tapahtuu suuri ja äkillinen vähennys tietyn maan varojen kysynnässä. Yleensä pääomapaon taustana on sijoittajien huoli siitä, että heidän sijoituksensa eivät ole enää turvassa, joten he siirtävät omia sijoituksia muualle. Reaalinen korkokanta nousee pääomapaon seurauksena ja kotimainen valuuttakurssi laskee. Mahdollisesti tästä seuraa valuuttakriisi, pääomapaon vakavuudesta riippuen. Suomi kärsi pääomapaosta 1990-luvun alussa ja Islanti nykyisen finanssikriisin yhteydessä ( ). Kreikka ja Irlanti viime aikoina M&T:n kirjan kuvio havainnollistaa Meksikon valuuttakriisi v

puhutaan, kun tapahtuu suuri ja äkillinen vähennys tietyn maan varojen kysynnässä. Yleensä pääomapaon taustana on sijoittajien huoli siitä, että heidän sijoituksensa eivät ole enää turvassa, joten he siirtävät omia sijoituksia muualle. Reaalinen korkokanta nousee pääomapaon seurauksena ja kotimainen valuuttakurssi laskee. Mahdollisesti tästä seuraa valuuttakriisi, pääomapaon vakavuudesta riippuen. Suomi kärsi pääomapaosta 1990-luvun alussa ja Islanti nykyisen finanssikriisin yhteydessä ( ). Kreikka ja Irlanti viime aikoina. M&T:n kirjan kuvio havainnollistaa Meksikon valuuttakriisi v")

42

Pääomapaon vaikutukset (Effects of Capital Flight)

(a) The Market for Loanable Funds in Mexico (b) Mexican Net Capital Outflow Real Real 1. An increase in net capital outflow. . . Interest Supply Interest NCO2 Rate D2 Rate r2 which increases the interest rate. r1 r1 increases the demand for loanable funds . . . D1 NCO1 Quantity of Net Capital Loanable Funds Outflow Real Exchange S S2 Rate 4. At the same time, the increase in net capital outflow increases the supply of pesos . . . E which causes the peso to depreciate. E Demand Quantity of Pesos (c) The Market for Foreign-Currency Exchange Lähde: M &T, 674, kuvio 32.7

The Market for Loanable Funds in Mexico. (b) Mexican Net Capital Outflow. Real. Real. 1. An increase. in net capital. outflow. . . Interest. Supply. Interest. NCO2. Rate. D2. Rate. r which. increases. the interest. rate. r1. r increases the demand. for loanable funds D1. NCO1. Quantity of. Net Capital. Loanable Funds. Outflow. Real. Exchange. S. S2. Rate. 4. At the same. time, the increase. in net capital. outflow. increases the. supply of pesos E which. causes the. peso to. depreciate. E. Demand. Quantity of. Pesos. (c) The Market for Foreign-Currency Exchange. Lähde: M &T, 674, kuvio")

43

Lisää aiheesta: KUTSU YLEISÖTILAISUUTEEN Tule kysymään: EURO, IRLANTI JA EUROALUEEN VAKAUS Perjantaina klo Pikkuparlamentin Kansalaisinfossa Miten Irlannin pankkikriisi vaikuttaa euroalueeseen ja Suomeen? Aiheesta alustaa ja yleisön kysymyksiin vastaa neuvotteleva virkamies, huippuvirkamies, Martti Salmi valtiovarainministeriöstä. Tilaisuuden järjestää Uudenmaan Eurooppatiedotus. Vapaa pääsy, tervetuloa!

Samankaltaiset esitykset

Rahoitusjärjestelmän vakaus –erikoisnumero (2006) Tiedotustilaisuus 14.12.2006.>")

2013>")