Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Taloushallinnon ammattitutkinto

Liiketapahtuminen tarkastelua Käteisalennukset Rahdit Luottotappiot Yhteisömyynti ja -hankinnat Ulkomaankauppa ja kurssierot Ennakkomaksut

2

Käteisalennukset Laskussa ilmoitetaan maksuehto

Esim 14 pv – 2%, 30 pv netto Tällöin asiakas saa vähentää maksamastaan laskunsa 2% mikäli hän maksaa laskun ajallaan 14 pv :n sisällä laskun päiväyksestä

3

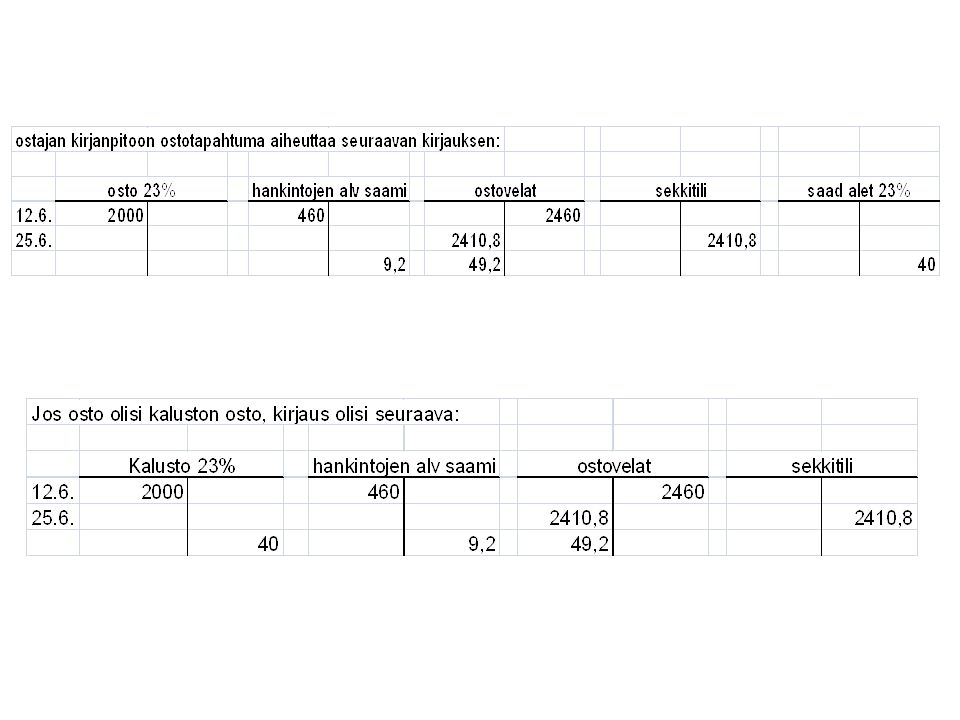

Annetut alennukset Annetut alennukset ovat myyntitulon vähennystä

Niitä käsitellään kirjanpidossa myyntitulon oikaisueränä

4

Saadut alennukset ostoista

Annettujen alennusten kohdalla esitetty esimerkki kirjataan Peippo Oy:n kirjanpitoon seuraavasti:

5

Muista menoista saadut alennukset

Muista kuin jälleenmyytäväksi hankituista tavaroista , kuten kalustosta tai ilmoituksista, saadut käteisalennukset kirjataan vähennykseksi samalle menotilille, jolle menokin on alun perin kirjattu Koska saatujen alennusten tili on ostotilille kirjattujen menojen oikaisua eli vähennystä, ei muista menoista johtuvia alennuksia kirjata ko tilille.

6

Käteisalennukset arvonlisäverollisen yrityksen kirjanpidossa

Käteisalennuksen antaminen merkitsee myyjälle tulon vähennyksenä myyntitulon oikaisua. Myös myyntien alv-velkaa on oikaistava käteisalennuksen alv:n määrällä Vastaavalla tavalla hankintojen alv saamisia oikaistaan saatuihin alennuksiin sisältyvällä verolla

8

Rahdit Ostajan ja myyjän tehdessä kaupan , sovitaan maksuehtojen lisäksi toimitusehdoista. Toimitusehdot määrittävät kumpi osapuoli huolehtii tavaran kuljettamisesta ja maksaa siitä johtuvan menon Jos sovitaan, että ostaja noutaa tavaran myyjän varastosta, on rahti ostajalle menon lisäystä Tavaroiden hankintamenoon luetaan myyjälle maksettavan hinnan lisäksi kuljetusliikkeelle maksettu rahti. Hankituista tavaroista johtuva rahti kirjataan ostotilille menon lisäykseksi tai ostojen rahdit tilille, joka on ostomenon lisäystä

9

Jos myyjä puolestaan toimittaa sovittuun kauppahintaan tavarat ostajalle ja maksaa toimituksesta ulkopuoliselle kuljetusliikkeelle rahdin, maksettu rahti kirjataan myyntirahdit - tilille. Myyntirahdit esitetään tuloslaskelmassa liiketoiminnan kuluna.

10

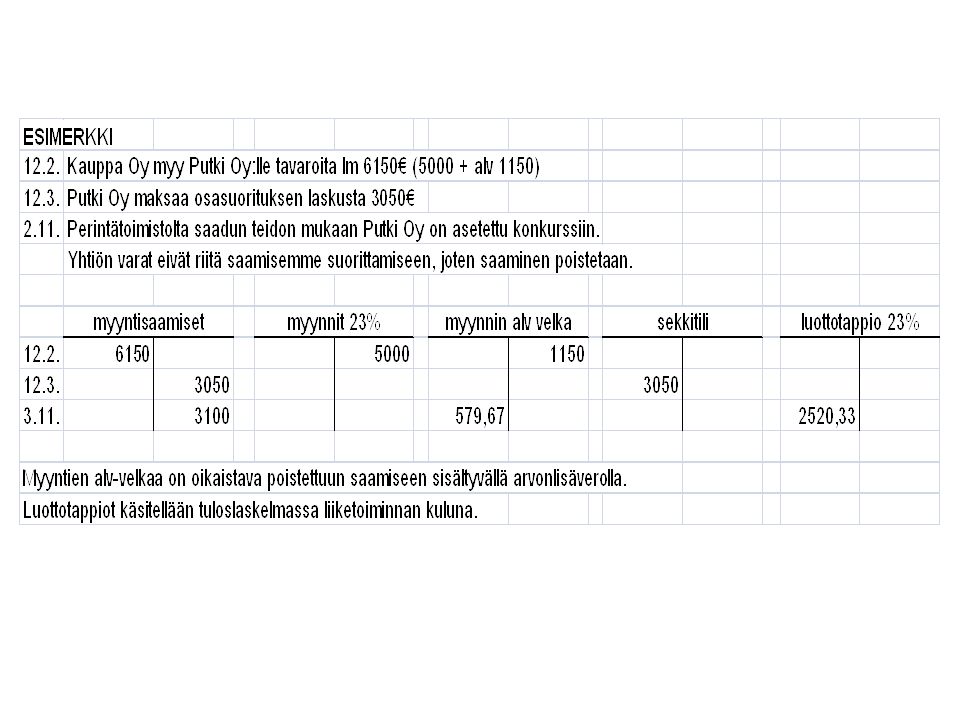

Luottotappiot Yritys saattaa myydä tavaroita sellaiselle taholle, jonka maksukyky osoittautuu myöhemmin kyseenalaiseksi. Syynä voi olla konkurssi, asiakkaan hakeutuminen yrityssaneeraukseen tai se, että asiakas on ulosmittauksessa todettu varattomaksi Syynä voi olla myös tulokseton perintä ja siihen liittyvä tieto velallisen maksukyvyttömyydestä Luottotappion määrää arvioitaessa on varovaisuuden periaatteen mukaan ensin selvitettävä käytettävissä olevien tietojen perusteella se määrä, jonka saamisesta todennäköisesti saadaan Muu osa saamisesta on poistettava kirjanpidosta sen tilikauden aikana, jona luottotappion todennäköisyydestä saadaan tieto Kirjaus on tehtävä viimeistään tilinpäätöstä laadittaessa Haluttaessa saaminen voidaan siirtää seurantaa varten Epävarmojen saamisten tilille silloin, kun todetaan asiakkaalla olevan maksuvaikeuksia. Saamisten valvonta ja perintä on erittäin tärkeää, jottei luottotappioita syntyisi.

12

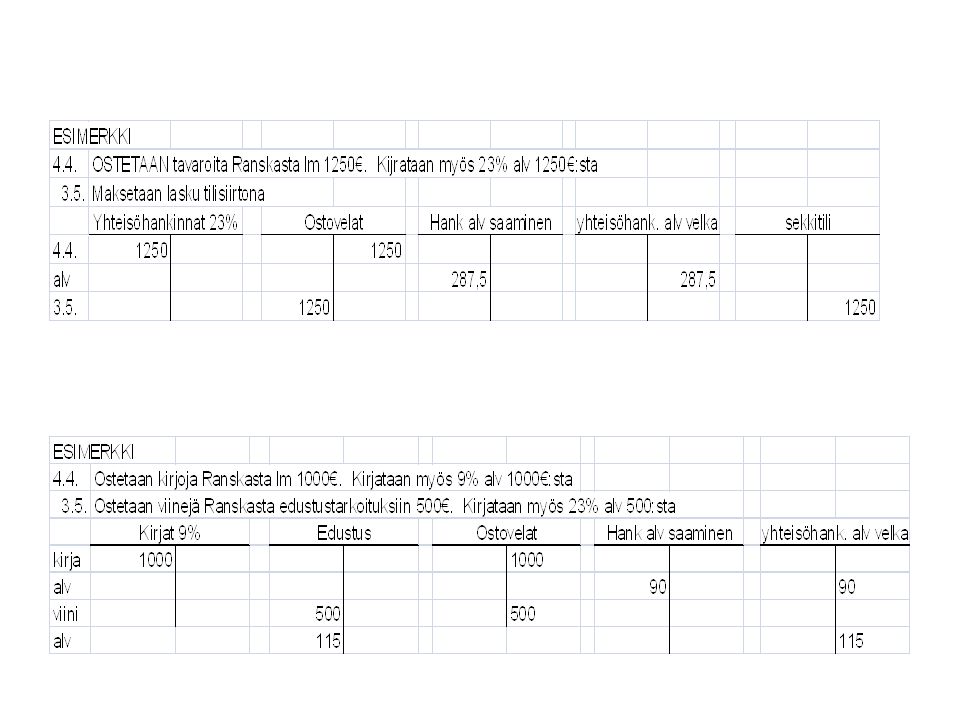

Yhteisömyynti ja -hankinnat

Yhteisömyynnillä tarkoitetaan tavaran myyntiä toisessa Eu jäsenvaltiossa olevalle arvonlisäverovelvolliselle ostajalle Myynti on myyjälle verotonta, jos tavarat myös siirtyvät toiseen yhteisömaahan Eu - maiden välisessä kaupassa arvonlisäverotus toimitetaan määränpääperiaatteella eli siinä yhteisömaassa, johon tavara toimitetaan

14

Yhteisöhankinnoilla tarkoitetaan tavaraostoja toisesta EU maasta.

Yhteisöhankinnoista on pääsääntöisesti suoritettava arvonlisäveroa Ostohinta ei kuitenkaan sisällä veroa, vaan verotus toimitetaan kotimaan arvonlisäverotuksen yhteydessä. Jos yhteisöhankinta tulee vähennykseen oikeuttavaan käyttöön, siitä ei synny tilitettävää veroa, koska suoritettava ja vähennettävä vero ovat yhtä suuret Valvontailmoituksessa on kuitenkin esitettävä erikseen tavaraostot EU-maista ja vero Eu tavaraostoista, joten kirjaus yhteisöhankintojen arvonlisäverosta on aina tehtävä

16

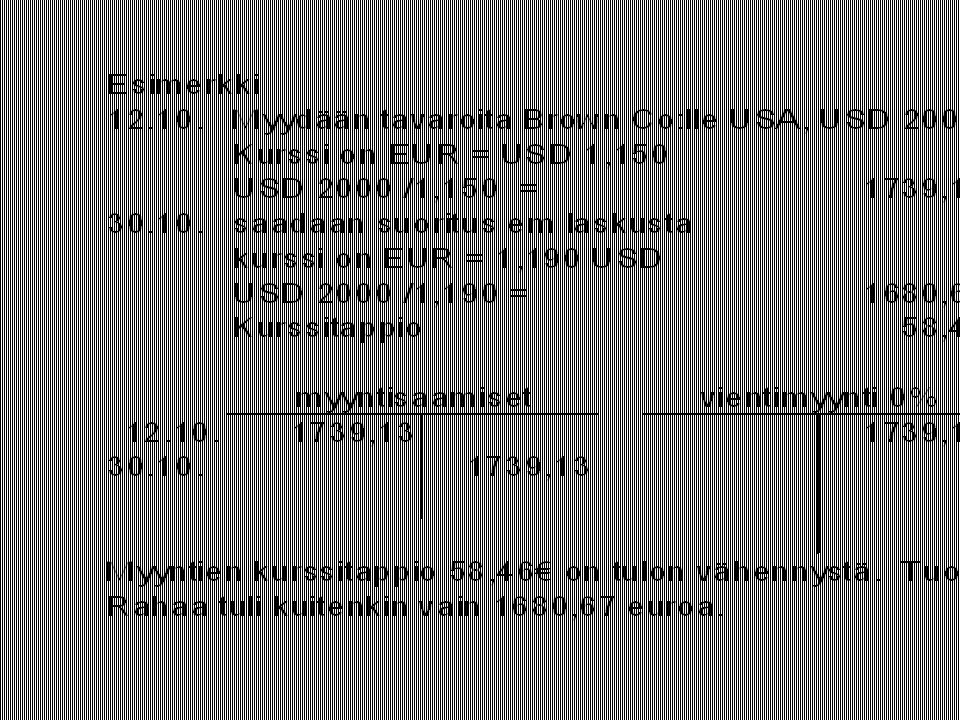

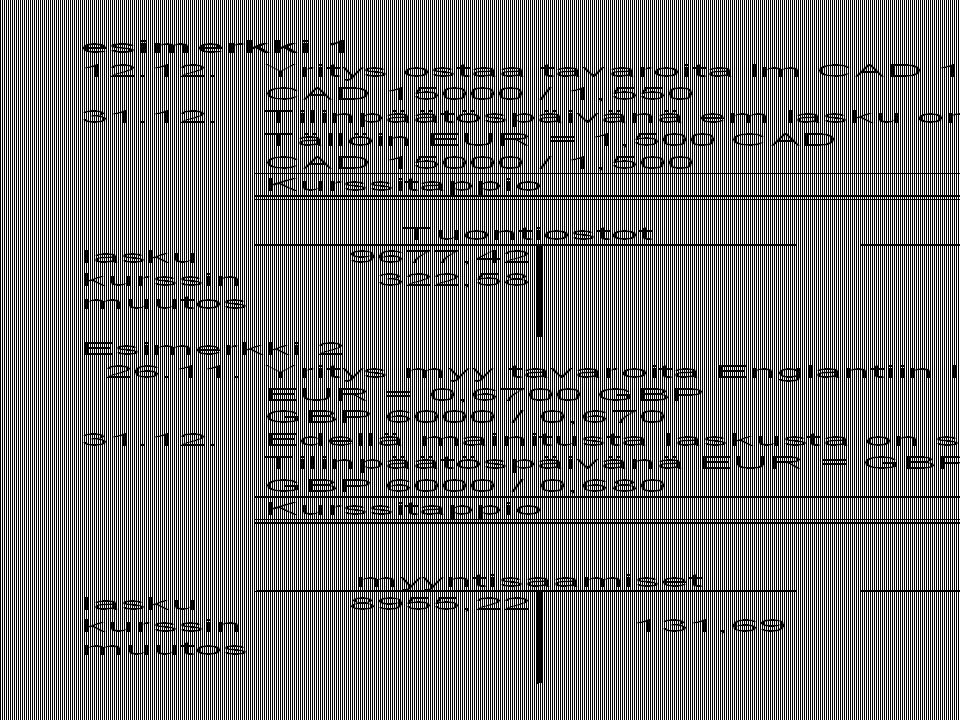

Ulkomaankauppa ja kurssierot

Kurssieroja syntyy silloin, kun kauppahinta on sovittu muussa valuutassa kuin euroissa Käytettävä valuutta voi olla Eu:n ulkopuolisen maan valuutta kuten dollari, jeni tai Norjan kruunu. Kurssieroja syntyy myös sovittaessa Euroopan talous- ja rahaliiton EMU:n ulkopuolelle jääneiden valtioiden valuutoissa (mm Ruotsi, Englanti, Tanska ja Viro) VIENTI EU:N ULKOPUOLISIIN MAIHIN ON ARVONLISÄVEROTONTA VIENTIMYYNTIÄ Jos kauppa on sovittu muussa valuutassa kuin euroissa, syntyy kurssieroja Myyntein kurssierot ovat myyntitulon lisäystä tai vähennystä

VIENTI EU:N ULKOPUOLISIIN MAIHIN ON ARVONLISÄVEROTONTA VIENTIMYYNTIÄ. Jos kauppa on sovittu muussa valuutassa kuin euroissa, syntyy kurssieroja. Myyntein kurssierot ovat myyntitulon lisäystä tai vähennystä.")

18

Myyntien kurssierotili käsitellään tilinpäätöstä laadittaessa myyntien vähennyksenä

Atk kirjanpidossa myyntein kurssierot voidaan ohjata päättymään suoraan vientimyyntien oikaisuksi Jos asiakas maksaa laskun niin pian, että hän saa vähentää käteisalennuksen, voi tuloon kohdistua oikaisuna sekä käteisalennus että kurssiero Käteisalennus lasketaan laskun kirjaamispäivän kurssiin Käteisalennuksen vähentämisen jälkeen jää määrä, joka laskusta saataisiin, jos kurssi ei olisi muuttunut

20

Tuonti EU:n ulkopuolelta ja ostojen kurssierot

Kurssieroja syntyy myös maksettaessa muissa valuutoissa kuin euroissa saatuja ostolaskuja Jos tavara on hankittu asiakkaille myytäväksi, kirjataan syntyneet kurssivoitoto ja –tappiot Ostojen kurssierot – nimiselle tilille, joka kohdistetaan ostotilin oikaisuksi Jos kurssierot taas aiheutuvat esimerkiksi kalustohankinnoista tulee kurssiero kirjataan suoraan kalustotilille menon oikaisuksi. Kun tavaroita ostetaan EU:n ulkopuolelta, ne kulkevat tullin kautta Tullilaitos perii tavaroista tullin lisäksi myös arvonlisäveron Tulli on hankintamenon lisäystä Jos tavarat tulevat verolliseen liiketoimintaan, tullauksen yhteydessä maksettu arvonlisävero saadaan käsitellä vähennettävänä verona

22

Kurssierot tilinpäätöksessä

Tilinpäätöstä laadittaessa muiden valuuttojen määräiset velat ja saamiset muutetaan euroiski pääsääntöisesti tilinpäätöspäivän kurssiin Kurssivoittoja tuloutettaessa on kuitenkin noudatettava varovaisuuden periaatetta Kurssivoitoto kirjataan tilinpäätökseen vain jos ne ovat toteutuneet tilinpäätökseen laatimiseen mennessä.

24

Ennakkomaksut Tavarat otetaan useimmiten joka käteisellä tai velaksi

Tietyissä tilanteissa myyjä voi kuitenkin edellyttää ostajalta maksua jo ennen tavaran toimitusta Tavaroiden maksaminen ennen toimitusta merkitsee, että ostajalle syntyy saaminen tavaran myyjältä Ostajalle syntyy meno vasta sitten, kun tavarat toimitetaan Vastaavasti yritys, joka on saanut asiakkailtaan suorituksen tavaroista ennen toimitusta, on velkaa asiakkailleen ennakkomaksuna saamansa summan Tulo syntyy vasta sitten kun tavara on toimitettu

25

Maksetut ennakkomaksu

Ostaja kirjaa ennakkomaksut Hankintaennakot - tilille Tilin nimenä voi olla myös ostoennakot tai maksetut ennakkomaksut Kalusto – ja muihin pysyviin vastaaviin kuuluviin hankintoihin liittyvät ennakkomaksut kirjataan omalle tililleen, esim. kaluston ennakkomaksu, koska ne esitetään taseessa ei kohdassa kuin vaihto-omaisuusennakot

26

Ennakkomaksujen arvonlisävero

Arvonlisävero saaduista ennakkomaksuista on kohdistettava sille kuukaudelle jonka aina ennakkomaksu on saatu, vaikka tavaraa tai palvelua ei olekaan vielä toimitettu Vastaavasti tavaran tai palvelun tilaaja saa vähentää maksamaansa ennakkomaksuun sisältyvän arvonlisäveron jo siltä kuukaudelta jonka aikana osamaksu on tapahtunut vaikka tavarat toimitettaisiinkin vasta myöhemmin Arvonlisävero käsitellään siis maksuperusteen mukaan

Samankaltaiset esitykset