Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

16 Raha ja rahajärjestelmä

M&T 2006, luku 29

2

Tähän mennessä tapahtunutta…

Makromaailmaan Kansantalouden tilan tutkimista erilaisilla mittareilla Vastaako kysyntä tarjontaa? Y+M=C+I+G+X = BKT ? Mitä kasvu on ja kuinka sitä syntyy? S=I Kt+1=It+Kt-dKt Lainavaramarkkinat Eri ihmiset säästää ja investoi Rahoitusjärjestelmä toimii instituutiona

3

”Taloustiede on yhteiskuntatiede …kyse ei pelkästään rahasta”

Tänään puhutaan rahasta: Mitä raha on? Kuinka sitä luodaan? Millaisin keinoin ja miksi sitä säädellään? Keskuspankkien ja pankkien välisestä suhteesta? Mitä on inflaatio ja deflaatio? Miksi ne ovat ei-toivottuja? 9. perusperiaate: rahan määrän kasvu on inflaation syy

4

Mitä raha on?

5

Raha ja rahavaranto Raha voi toimia: vaihdon välineenä arvon mittana

arvon säilyttäjänä Kaikkea taloudenpitäjien (eli yritysten ja kotitalouksien) hallussa olevaa rahaa kutsutaan rahavarannoksi. Rahavarannossa erotellaan Suppea raha = käteinen + käteistalletukset Lavea raha = suppea raha + määräaikaistalletukset On hyvä muistaa, että luottokortit, pankkikortit, shekit, ym. eivät ole rahaa vaan rahansiirtovälineitä. rahan määritelmään kuuluu kaikki varat (assets), joita taloudenpitäjät käyttävät tuotteiden ja palveluiden ostamisessa.

hallussa olevaa rahaa kutsutaan rahavarannoksi. Rahavarannossa erotellaan. Suppea raha = käteinen + käteistalletukset. Lavea raha = suppea raha + määräaikaistalletukset. On hyvä muistaa, että luottokortit, pankkikortit, shekit, ym. eivät ole rahaa vaan rahansiirtovälineitä. rahan määritelmään kuuluu kaikki varat (assets), joita taloudenpitäjät käyttävät tuotteiden ja palveluiden ostamisessa.")

6

Rahan käsitteet Hyödykeraha (commodity money): hyödyke joka toimii maksuvälineenä ja jolla on kuitenkin oma luontainen arvo (intrinsic value) joka on riippumaton maksuvälineen käytöstä. Raha (fiat money, fiat = mahtikäsky) raha, jonka arvo perustuu kokonaan luottamukseen ja jolla ei ole luontaista arvoa. Esim. setelit, kolikot, pankkitilit. Rahaa ei ole luottokortit, pankkikortit, jne.

: hyödyke joka toimii maksuvälineenä ja jolla on kuitenkin oma luontainen arvo (intrinsic value) joka on riippumaton maksuvälineen käytöstä. Raha (fiat money, fiat = mahtikäsky) raha, jonka arvo perustuu kokonaan luottamukseen ja jolla ei ole luontaista arvoa. Esim. setelit, kolikot, pankkitilit. Rahaa ei ole luottokortit, pankkikortit, jne.")

7

Tilastolliset rahavarannon (raha-aggregaatin) käsitteet

Rahan likvidideetin perusteella voidaan erottaa kolme rahan tilastollista mittaria: M1: liikkeessä olevan raha sekä yön yli -talletukset. M2: M1 + enintään kahden vuoden määräaikaistalletukset sekä irtisanomisajaltaan enintään kolmen kuukauden talletukset. M3 = lavea raha-aggregaatti : M2 + takaisinostosopimukset, rahamarkkinarahastojen rahasto-osuudet ja rahamarkkinapaperit sekä enintään kahden vuoden velkapaperit. Likviditeetti: (maksuvalmius) kertoo kuinka vaivattomasti ja helposti tiettyjä varoja voidaan muuttaa vaihdon välineeksi

kertoo kuinka vaivattomasti ja helposti tiettyjä varoja voidaan muuttaa vaihdon välineeksi.")

8

Tilastolliset rahavarannon käsitteet

Vain 1/6 Lähde M&T (2006, 592, kuvio 29.1; ECB: April 2005)

")

9

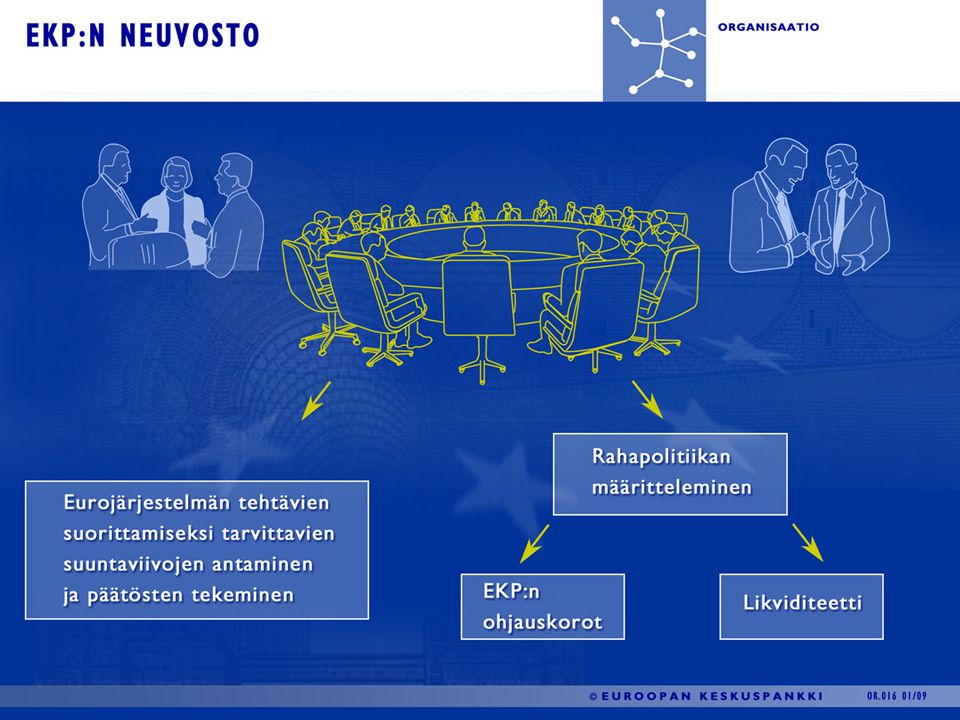

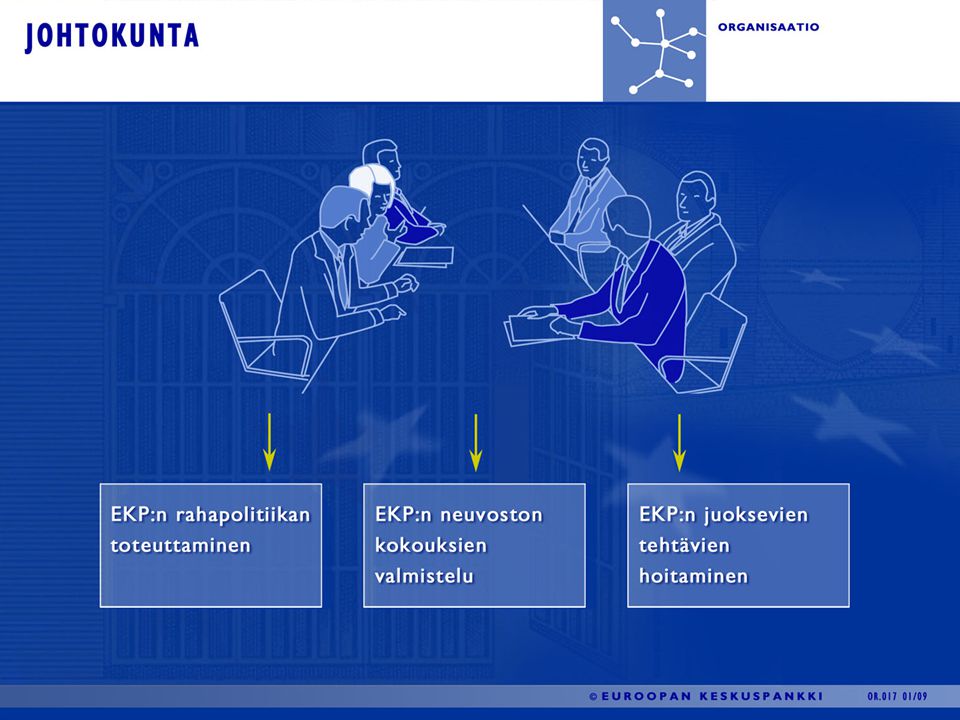

Raha, keskuspankit ja niiden rooli

Aina kun taloudessa käytetään ns. "fiat money" tarvitaan keskuspankkia, joka ylläpitää luottamusta rahan arvoon pitämällä rahan arvon vakaana. valvoo pankkijärjestelmää. Rahan arvo pidetään vakaana mm. säätelemällä taloudessa liikkuvan rahan määrää ja markkinoilla vallitsevia korkoja.

10

Tärkeitä keskuspankkeja

Euroopan keskuspankki EKP (European Central Bank ECB): Bank of England: U.S. Federal Reserve System: Bank of Japan: Suomen Pankki

: Bank of England: U.S. Federal Reserve System: Bank of Japan: Suomen Pankki")

11

Euroopan keskuspankki (EKP)

Euroopan keskuspankki (EKP) perustettiin , se toimii Frankfurtissa ja on valtioista riippumaton. "EKP toimii keskuspankkina Euroopan yhteisen rahan – euron – käyttöalueella. Sen tärkein tehtävä on ylläpitää euron ostovoimaa ja siten hintavakautta euroalueella. Euroalueeseen kuuluvat ne 16 Euroopan unionin maata*, jotka ovat ottaneet euron käyttöön. " *Alkuperäisiä euromaita 11: Belgia, Saksa, Espanja, Ranska, Irlanti, Italia, Luxemburg, Hollanti, Itävalta, Portugali ja Suomi. Niiden lisäksi Kreikka, joka liittyi mukaan vuonna 2001, Slovenia 2007, Kypros ja Malta 2008, Slovakia vuonna 2009. Lähde: Euroopan keskuspankki, saatavilla

perustettiin , se toimii Frankfurtissa ja on valtioista riippumaton. EKP toimii keskuspankkina Euroopan yhteisen rahan – euron – käyttöalueella. Sen tärkein tehtävä on ylläpitää euron ostovoimaa ja siten hintavakautta euroalueella. Euroalueeseen kuuluvat ne 16 Euroopan unionin maata*, jotka ovat ottaneet euron käyttöön. *Alkuperäisiä euromaita 11: Belgia, Saksa, Espanja, Ranska, Irlanti, Italia, Luxemburg, Hollanti, Itävalta, Portugali ja Suomi. Niiden lisäksi Kreikka, joka liittyi mukaan vuonna 2001, Slovenia 2007, Kypros ja Malta 2008, Slovakia vuonna Lähde: Euroopan keskuspankki, saatavilla")

16

Lähde: keskeisiä indikaattoreita, BOF, saatavilla

17

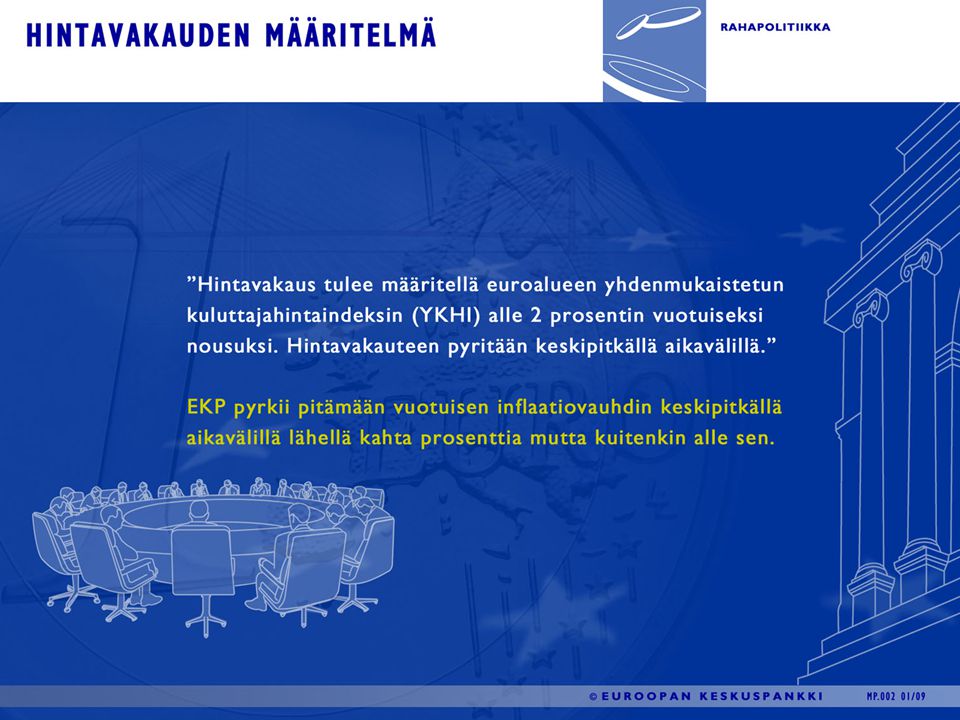

Euroopan keskuspankki: hintavakaus ja rahapolitiikka

Eurojärjestelmän ensisijainen tavoite on hintavakauden ylläpitäminen. Hintavakauden ylläpitämisen tavoite asetettiin perustamissopimuksessa EKP:n rahapolitiikan keskipisteeksi, koska useat taloustieteelliset tutkimukset osoittavat, että rahapolitiikka edistää parhaiten talouskasvua, kun se ylläpitää hintavakautta. taloudessa rahapolitiikalla voidaan vaikuttaa pitkällä aikavälillä vain hintatasoon eikä reaalitalouden muuttujiin (klassinen inflaatioteoria) Toki reaalimuuttujiin voidaan vaikuttaa hintavakauden tuoman myönteisen vaikutuksen kautta. Lähde: Rahapolitiikka, saatavilla

Toki reaalimuuttujiin voidaan vaikuttaa hintavakauden tuoman myönteisen vaikutuksen kautta. Lähde: Rahapolitiikka, saatavilla")

18

Hintavakauden tavoite koskee talouden yleistä hintatasoa, ja sen avulla pyritään välttämään sekä pitkittynyt inflaatio että deflaatio. Hintavakaus edistää taloudellisen toimeliaisuuden ja työllisyyden kohenemista monin tavoin. Hintavakauden vallitessa ihmiset havaitsevat helpommin suhteellisten hintojen muutokset, kun nämä muutokset eivät peity yleisen hintatason vaihtelujen taakse. Tämän ansiosta yrityksillä ja kuluttajilla on paremmat valmiudet tehdä kulutus- ja investointipäätöksiä. Siten markkinat puolestaan voivat jakaa resurssinsa tehokkaammin. Auttamalla markkinoita ohjaamaan resurssit kaikkein tuottavimpiin käyttötarkoituksiin hintavakaus lisää talouden tuotantopotentiaalia. Jos sijoittajat voivat olla varmoja hintavakauden säilymisestä tulevaisuudessa, he eivät vaadi inflaatioriskipreemioita kompensoidakseen pitkäaikaisiin nimellisarvoisiin sijoituksiin liittyviä riskejä. Pienentämällä tällaisia reaalikorkoihin sisältyviä riskipreemioita rahapolitiikka voi tehostaa pääomamarkkinoiden resurssien kohdentamista ja kannustaa siten sijoittamiseen. Tämä puolestaan edistää taloudellista hyvinvointia. Hintavakauden uskottava ylläpitäminen vähentää myös todennäköisyyttä, että yksityishenkilöt ja yritykset siirtävät resursseja pois tuottavista kohteista suojautuakseen inflaatiolta. Esimerkiksi nopean inflaation oloissa halutaan kerätä reaaliomaisuutta, koska se säilyttää silloin arvonsa paremmin kuin raha tai jotkin rahoitusvaateet. Reaaliomaisuuden varastoiminen ei ole kuitenkaan tehokasta sijoittamista vaan jarruttaa talouskasvua. Verotus- ja etuusjärjestelmät voivat luoda kannustinloukkuja, jotka vääristävät taloudellista käyttäytymistä. Useimmiten inflaatio tai deflaatio kärjistää näitä vääristymiä. Hintavakauden vallitessa voidaan eliminoida ne taloudelliset reaalikustannukset, jotka aiheutuvat siitä, että inflaatio vahvistaa verotus- ja etuusjärjestelmistä johtuvaa vääristävää vaikutusta. Hintavakaus ehkäisee sekä inflatorisesta että deflatorisesta hintakehityksestä aiheutuvaa varallisuuden ja tulojen huomattavaa ja mielivaltaista uudelleenjakoa. Vakaiden hintojen olot edistävät siten sosiaalista yhteenkuuluvuutta ja vakautta. Kuten 1900-luvulla nähtiin moneen kertaan, nopea inflaatio tai deflaatio luo usein sosiaalista ja poliittista epävakautta.

19

EKP, hintavakaus ja lavea raha-aggregaatin M3 kasvuvauhti

EKP on julkistanut lavean raha-aggregaatin (M3) kasvulle viitearvon eli M3:n kasvuvauhdin, joka pidetään sopusoinnussa hintavakauden kanssa keskipitkällä aikavälillä. Viitearvo on siis tavoitearvo.

kasvulle viitearvon eli M3:n kasvuvauhdin, joka pidetään sopusoinnussa hintavakauden kanssa keskipitkällä aikavälillä. Viitearvo on siis tavoitearvo.")

20

Saatavilla http://www. suomenpankki

25

Rahanluonti ja inflaatio

9. Periaate: ”Rahan määrä on inflaation perimmäinen syy” Seuraavaksi katsotaan, miten rahanluonti tapahtuu ja mikä rooli keskuspankilla ja muilla finanssijärjestelmän toimijoilla on. Keskuspankit ovat kasvattaneet rahavarantoa huomattavasti finanssikriisin ja siihen liittyvän taantuman torjumiseksi. Osa taloustieteilijöistä pelkää, että se tarkoittaa pahaa inflaatiokierrettä lähitulevaisuudessa, osa ei. Palataan inflaatioon vielä myöhemmin

26

Pankkijärjestelmän rahanluonti

Rahan arvon pitäminen vakaana säätelemällä taloudessa liikkuvan rahan määrää voi olla haasteellista keskuspankeille, koska pankkijärjestelmä voi vaikuttaa rahan määrään. Pankkijärjestelmä luo rahaa myöntämällä luottoja, joista valtaosa palaa takaisin talletuksina, jotka pankkijärjestelmä voi myöntää edelleen luottoina. Talletuksista vain kassavarantosuhteen määräämä osa on pakko jäädä pankin reserviksi. Katsotaan esimerkin avulla miten tällaista rahanluontia tapahtuu.

27

Pankkijärjestelmän rahanluonti

Oletetaan, että alkutilassa kokonaisrahatarjonta on 100 euroa, joka koostuu vain seteleistä ja kolikoista. Seuraavaksi avataan pankki ja sinne talletetaan kaikki 100 euroa. Oletetaan, että pakollinen kassavarantosuhde on 10%. Pankki lainaa 90 euroa ja pitää 10 euroa kassavarantona. Katso M&T (2006, 598). Ensimmäinen eurooppalainen pankki Varat Velat Kassavaranto €10.00 Lainaat €90.00 Talletukset €100.00 Kokonaisvarat €100.00 Kokonaisvelat €100.00

. Ensimmäinen eurooppalainen pankki. Varat. Velat. Kassavaranto. € Lainaat. € Talletukset. € Kokonaisvarat. € Kokonaisvelat. €")

28

Pankkijärjestelmän rahanluonti

Myöntämällä 90 euron lainan ensimmäinen eurooppalainen pankki on luonut rahaa. Nyt kokonaisrahatarjonta on 100 euroa (talletukset) + 90 euroa (setelit jotka myönnettiin lainaajalle).

+ 90 euroa (setelit jotka myönnettiin lainaajalle).")

29

Pankkijärjestelmän rahanluonti

Oletetaan seuraavaksi, että avataan toinen pankki, jonne lainan saanut avaa tilin ja tallentaa saamansa 90 euroa Toinen eurooppalainen pankki pitää 10% talletuksesta reserviksi (kassavarannoksi) eli 9 euroa ja lainaa loput 81 euroa. Toinen eurooppalainen pankki on siis luonut 81 lisärahaa. Rahatarjonta on nyt (katso seuraava kuvio) Mikäli lainatut 81 euroa talletetaan uudestaan pankkiin ja siitä syntyy kolmas laina, rahaluonnin prosessi jatkuu.

eli 9 euroa ja lainaa loput 81 euroa. Toinen eurooppalainen pankki on siis luonut 81 lisärahaa. Rahatarjonta on nyt (katso seuraava kuvio) Mikäli lainatut 81 euroa talletetaan uudestaan pankkiin ja siitä syntyy kolmas laina, rahaluonnin prosessi jatkuu.")

30

Pankkijärjestelmän rahanluonti

First European Bank Second European Bank Assets (Saamiset) (Velat) Liabilities Assets Liabilities Reserves €10.00 Loans €90.00 Deposits €100.00 Reserves €9.00 Loans €81.00 Deposits €90.00 Total Assets €100.00 Total Liabilities €100.00 Total Assets €90.00 Total Liabilities €90.00 Rahatarjonta on nyt ; katso M&T (2006, 599).

(Velat) Liabilities. Assets. Liabilities. Reserves. € Loans. € Deposits. € Reserves. €9.00. Loans. € Deposits. € Total Assets. € Total Liabilities. € Total Assets. € Total Liabilities. € Rahatarjonta on nyt ; katso M&T (2006, 599).")

31

Pankkijärjestelmän rahanluonti

Toinen eurooppalainen pankki voi lainata edelleen ulos nuo 81 euroa. Jos ne palautuu talletuksena esim. kolmannelle eurooppalaiselle pankille, joka pitää siitä reservinä 10 % eli 8,10 euroa ja antaa lainaksi 81,00-8,10 = 72,90 euroa Jos tämä prosessi jatkuu sitten lopussa rahan luonti (päättymättömänä geometrisena sarjana) on = , = (0,9 x 100) + (0,9 x 0,9 x 100) + (0,9 x 0,9 x 0,9 x 100) + .. = 100 x (1+0,9 + 0,92 + 0, ) = 100 x 1/(1-0,9) = 100 x 10 = euroa = 100 x 1/R, kun R = kassavarantosuhde = 0,1 eli 10%. M = 1/R kutsutaan rahanluontikertoimeksi (money multiplier)

on. = , = (0,9 x 100) + (0,9 x 0,9 x 100) + (0,9 x 0,9 x 0,9 x 100) + .. = 100 x (1+0,9 + 0,92 + 0, ) = 100 x 1/(1-0,9) = 100 x 10 = euroa. = 100 x 1/R, kun R = kassavarantosuhde = 0,1 eli 10%. M = 1/R kutsutaan rahanluontikertoimeksi (money multiplier)")

32

Rahanluontikerroin (money multiplier) M

M = 1/R kutsutaan rahanluontikertoimeksi (money multiplier), jossa R on kassavarantosuhde (reserve ratio). Rahanluontikerroin M (money multiplier) on se määrä rahaa, jonka pankkijärjestelmä pystyy luomaan jokaista reservinä pidettyä euroa kohti. Huom! M = 1/R perustuu oletukseen, että kaikki lainaksi annettu raha palaa talletuksina.

, jossa R on kassavarantosuhde (reserve ratio). Rahanluontikerroin M (money multiplier) on se määrä rahaa, jonka pankkijärjestelmä pystyy luomaan jokaista reservinä pidettyä euroa kohti. Huom! M = 1/R perustuu oletukseen, että kaikki lainaksi annettu raha palaa talletuksina.")

33

Aktivoiva tehtävä Oleta, että keskuspankki muuttaa kassavarantovelvoitteen, niin että se on 15 % eikä enää 10 % kuten edellisessä esimerkissä. Kuinka paljon rahaa pankkijärjestelmä luo tässä tapauksessa, mikäli alussa talletetaan 100 euroa? M=1/R=1/0.15=6.6667 Rahaa luodaan siis : 100€ x 6.666=667 €

34

Keskuspankki, pankkijärjestelmä ja rahanluonti

Pankkijärjestelmän harjoittama rahanluonti lisää rahan määrää siinä mielessä, että se kasvattaa käytettävissä olevaa vaihdannan välinettä. Koska pankkijärjestelmä pystyy luomaan rahaa, niin keskuspankki voi vaikuttaa rahan määrään vain välillisesti. Tämä vaikeuttaa rahapolitiikan harjoittamista. Katsotaan nyt tarkemmin rahapolitiikan välineitä (eli ne välineet joiden avulla keskuspankit voivat vaikuttaa rahanluontiin) sekä niiden käyttöön liittyviä haasteita.

sekä niiden käyttöön liittyviä haasteita.")

35

Keskuspankin rahapolitiikan välineet

Avomarkkinaoperaatiot (open market operations): keskuspankki ostaa ja myy lyhytaikaisia rahoitusvaateita kuten esim. valtion obligaatioita. Ostamalla keskuspankki lisää rahan määrää ja myymällä vähentää sitä. Ohjauskorko (refinancing rate): keskuspankki muuttaa korkoa, jolla se tarjoaa pankeille lyhytaikaista luottoa Nostamalla korkoa keskuspankki vähentää pankkien keskuspankkirahoituksen kysyntää ja laskemalla lisää sitä. Kassavarantovelvoite R (reserve requirements): nostamalla kassavarantovelvoitetta keskuspankki vähentää rahan luontia (rahanluontikerroin M = 1/R laskee kun R kasvaa), laskemalla R lisää rahanluontia.

: keskuspankki ostaa ja myy lyhytaikaisia rahoitusvaateita kuten esim. valtion obligaatioita. Ostamalla keskuspankki lisää rahan määrää ja myymällä vähentää sitä. Ohjauskorko (refinancing rate): keskuspankki muuttaa korkoa, jolla se tarjoaa pankeille lyhytaikaista luottoa. Nostamalla korkoa keskuspankki vähentää pankkien keskuspankkirahoituksen kysyntää ja laskemalla lisää sitä. Kassavarantovelvoite R (reserve requirements): nostamalla kassavarantovelvoitetta keskuspankki vähentää rahan luontia (rahanluontikerroin M = 1/R laskee kun R kasvaa), laskemalla R lisää rahanluontia.")

36

EKP:n rahapolitiikan välineet

Videot sivulla

37

Avomarkkinaoperaatiot

38

Rahanluonti avomarkkinaoperaatioilla

Tarkastellaan seuraavaksi esimerkin avulla, miten keskuspankki voi luoda rahaa ostamalla pankeilta arvopapereita. Oletetaan, että alkutilanteessa keskuspankilla on seteleitä ja pankilla arvopapereita 100 dollarin edestä. Keskuspankki ostaa arvopaperit pankilta, jonka reservit kasvat 100 dollarilla. Pankki voi antaa lainaksi nämä reservit, jolloin keskuspankin arvopaperien osto panee alulle luotonlaajennuksen. Lainatut reservit palautuvat pankkijärjestelmään talletuksiksi. Niistä osa (R = 0,1) pidetään kassavarantona ja loput annetaan lainaksi...

pidetään kassavarantona ja loput annetaan lainaksi...")

39

Keskuspankin tase Pankin tase

Rahanluonti avomarkkinaoperaatioilla: alkutila ennen avomarkkinaoperaatiota Keskuspankin tase Pankin tase Saamiset Velat Saamiset Velat Setelit €100.00 Arvopaperit €100.00

40

Keskuspankin tase Pankin tase

Rahanluonti avomarkkinaoperaatioilla avomarkkinaoperaation jälkeen: keskuspankki on ostanut pankilta arvopaperit Keskuspankin tase Pankin tase Saamiset Velat Saamiset Velat Arvopaperit €100.00 Reservit €100.00

41

Keskuspankin tase Pankin tase

Rahanluonti avomarkkinaoperaatioilla: luotonlaajennus avomarkkinaoperaation jälkeen Keskuspankin tase Pankin tase Saamiset Velat Saamiset Velat Talletus € 100 Arvopaperit €100 Reservit €100 Laina €100.00

42

Keskuspankin tase Pankin tase

Rahanluonti avomarkkinaoperaatioilla: luotonlaajennus avomarkkinaoperaation jälkeen Keskuspankin tase Pankin tase Saamiset Velat Saamiset Velat Talletus €100 Talletus €90 Arvopaperit €100 Reservit €100 Laina €100 Reservit €10 Laina €90 jne. Oletus R = 0,1, jolloin rahanluonti = 100/0,1= € Huom. M = 1/R perustuu oletukseen että kaikki lainaksi annettu raha palaa talletuksina.

43

Keskuspankin tase Pankin tase

Rahan vähennys avomarkkinaoperaatioilla: alkutila ennen avomarkkinaoperaatiota Keskuspankin tase Pankin tase Saamiset Velat Saamiset Velat Arvopaperit €100.00 Reservit €100.00

44

Keskuspankin tase Pankin tase

Rahan vähennys avomarkkinaoperaatioilla keskuspankki on myynyt pankille arvopaperit Keskuspankin tase Pankin tase Saamiset Velat Saamiset Velat Setelit €100.00 Arvopaperit €100.00

45

Ohjauskorko

46

Ohjauskorko rahapolitiikan välineenä ja rahamarkkinat (money markets)

Opimme, että pankkien on pidettävä tietty määrä (R) talletuksista reserveinä (kassavarantovelvoite). Rahamarkkinoilla pankit, joilla on ylimääräisiä reservejä, voivat lainata niille pankille joiden reservit ovat vajaat. Rahamarkkinoiden lainat ovat lyhytaikaisia (yhdestä yöstä kahteen viikkoon). Keskuspankki voi vaikuttaa rahamarkkinakorkoihin ohjauskoron avulla. Ohjauskorko on se korkokanta, joka eniten vaikuttaa koronmuodostukseen rahamarkkinoilla. Kuitenkin ohjauskoron lisäksi markkinakorkoihin vaikuttavat myös muut tekijät, kuten esim. taloudenpitäjien odotukset.

talletuksista reserveinä (kassavarantovelvoite). Rahamarkkinoilla pankit, joilla on ylimääräisiä reservejä, voivat lainata niille pankille joiden reservit ovat vajaat. Rahamarkkinoiden lainat ovat lyhytaikaisia (yhdestä yöstä kahteen viikkoon). Keskuspankki voi vaikuttaa rahamarkkinakorkoihin ohjauskoron avulla. Ohjauskorko on se korkokanta, joka eniten vaikuttaa koronmuodostukseen rahamarkkinoilla. Kuitenkin ohjauskoron lisäksi markkinakorkoihin vaikuttavat myös muut tekijät, kuten esim. taloudenpitäjien odotukset.")

47

Ohjauskorko rahapolitiikan välineenä ja rahamarkkinat (money markets)

Pankki, jonka reservit ovat vajaat, voi saada lainan myös suoraan keskuspankilta myymällä lyhytaikaisia rahoitusvaateita kuten obligaatioita keskuspankille. Tähän myyntiin liittyy takaisinostovelvoite (repurchase agreement) Ohjauskorkokanta vaikuttaa myyntihinnan ja takaisinostohinnan väliseen eroon Ohjauskorkokantaa kutsutaan perusrahoitusoperaatioiden minimitarjouskoroksi (refinancing rate) euroalueella diskonttokoroksi (discount rate) Yhdysvalloissa repokoroksi (repurchase rate) Englannissa

Ohjauskorkokanta vaikuttaa myyntihinnan ja takaisinostohinnan väliseen eroon. Ohjauskorkokantaa kutsutaan. perusrahoitusoperaatioiden minimitarjouskoroksi (refinancing rate) euroalueella. diskonttokoroksi (discount rate) Yhdysvalloissa. repokoroksi (repurchase rate) Englannissa.")

49

Saatavilla http://www.suomenpankki.fi/fi/tilastot/korot/kuviot.htm

50

Ohjauskorko rahapolitiikan välineenä ja rahamarkkinat (money markets)

Kun keskuspankki nostaa ohjauskorkoa, niin pankkien lainanotto keskuspankista tulee kalliimmaksi. Seurauksena pankit mieluummin vähentävät omaa luotonantoaan yleisölle kuin täydentävät vajaat reservit lainaamalla rahaa. Täten rahan tarjonta supistuu. Toisaalta kun keskuspankki laskee ohjauskorkoa, niin pankit lisäävät luotonantoaan yleisölle tietoisina siitä, että tarpeen tulleen keskuspankkirahoitus on halpaa.

51

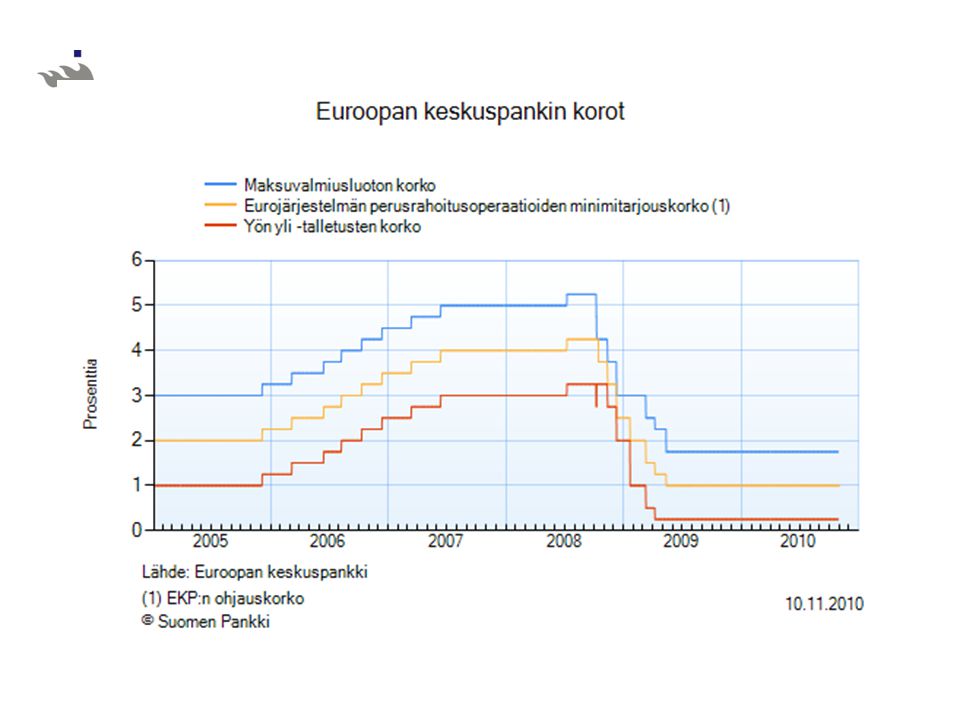

Kuinka tehokas rahapolitiikan väline ohjauskorko on?

Finanssikriisin yhteydessä keskuspankit ovat useaan otteeseen laskeneet ohjauskorkoa (katso esimerkiksi seuraava kuva) yrittäessä kasvattaa lainanantoa ja sitä kautta kysyntää, täten elvyttämällä taloutta. Kuitenkaan ohjauskoron laskeminen ei ole vaikuttanut yhtä tehokkaasti kuin toivottiin. Syynä oli se, että keskuspankki voi vaikuttaa rahan määrään vain välillisesti. Luotonantoon vaikuttavat myös pankkien luotonantoa koskevat päätökset ja yleisön päätökset tallettaa rahaa pankkiin ja hakea lainaa.

yrittäessä kasvattaa lainanantoa ja sitä kautta kysyntää, täten elvyttämällä taloutta. Kuitenkaan ohjauskoron laskeminen ei ole vaikuttanut yhtä tehokkaasti kuin toivottiin. Syynä oli se, että keskuspankki voi vaikuttaa rahan määrään vain välillisesti. Luotonantoon vaikuttavat myös pankkien luotonantoa koskevat päätökset ja yleisön päätökset tallettaa rahaa pankkiin ja hakea lainaa.")

52

EKP ja ohjauskorko rahapolitiikan välineenä

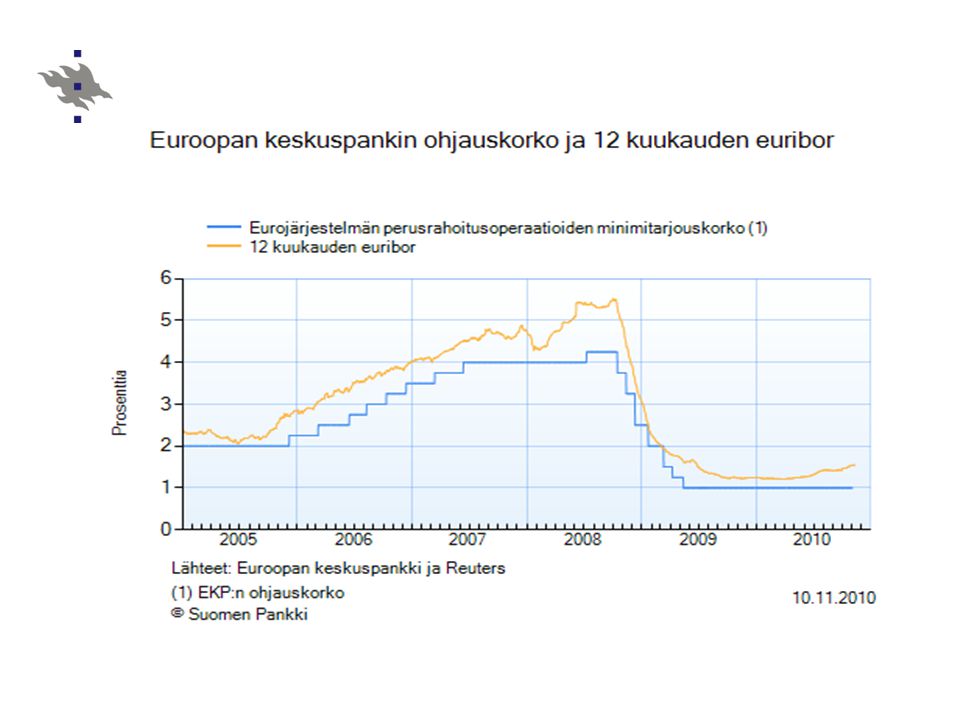

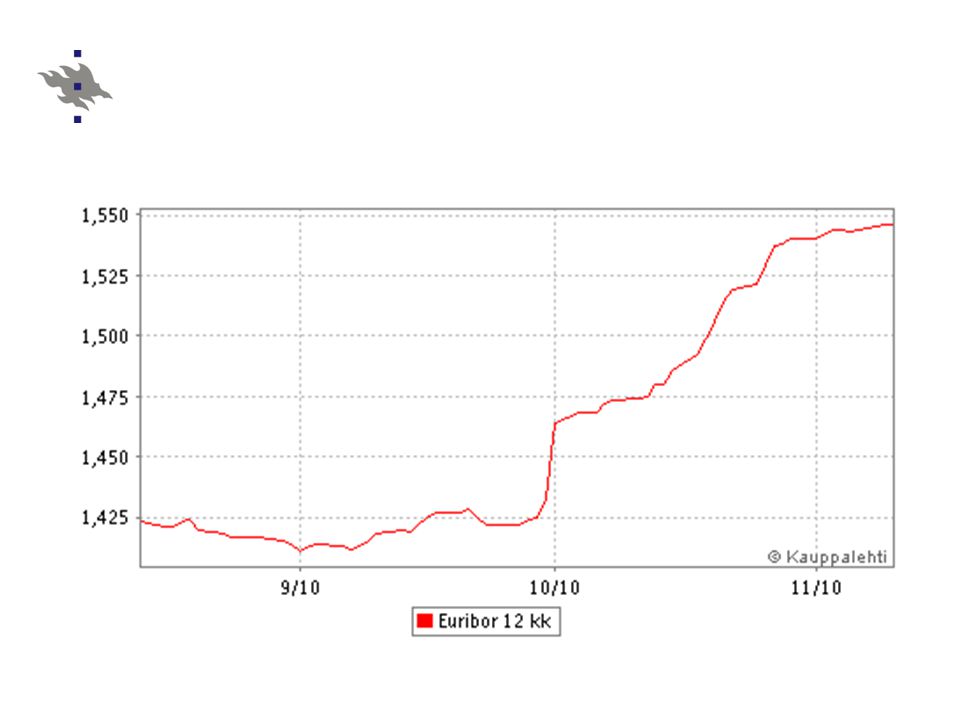

EKP järjestää viikoittain huutokauppoja (perusrahoitusoperaatiot), joissa pankeille tarjotaan kaksiviikkoista luottoa. EKP:n neuvosto määrää näissä huutokaupoissa sovellettavan koron eli euroalueen ohjauskoron. Kun ohjauskorko nousee, niin pankit käyttävät vähemmän perusrahoitusta, jolloin rahan määrä laskee. Rahamarkkinoiden korot (esim. euribor*) heijastelevat ohjauskoron muutoksia kuten näkyy seuraavassa kuviossa. * Euribor = päivittäin julkaistava viitekorko, jolla pankit sitoutuvat lainaamaan vakuudettomasti varoja toisilleen.

, joissa pankeille tarjotaan kaksiviikkoista luottoa. EKP:n neuvosto määrää näissä huutokaupoissa sovellettavan koron eli euroalueen ohjauskoron. Kun ohjauskorko nousee, niin pankit käyttävät vähemmän perusrahoitusta, jolloin rahan määrä laskee. Rahamarkkinoiden korot (esim. euribor*) heijastelevat ohjauskoron muutoksia kuten näkyy seuraavassa kuviossa. * Euribor = päivittäin julkaistava viitekorko, jolla pankit sitoutuvat lainaamaan vakuudettomasti varoja toisilleen.")

55

17 Raha ja inflaatio M&T 2006, luku 30

56

Raha ja rahajärjestelmä

Määritelmät: M1, M2,M3, likviditeetti määrittää Pankkijärjestelmä: Keskuspankki ja liikepankit Rahanluonti luotonlaajennuksella: M=1/R Keskuspankin rahapolitiikan tavoitteet ja välineet: Hintavakaus – rahan määrä taloudessa Valvoo pankkijärjestelmää Avomarkkinaoperaatiot: ostaa/myy obligaatioita Ohjauskorko: säätelee rahan hintaa Kassavarantovelvoite,R: rajaa luotonantoa

57

Rahan tarjonta ja inflaatio

Inflaatio (inflation): laaja-alainen hintatason nousu -> rahan ja rahaomaisuuden arvo laskee Deflaatio (deflation): yleinen hintatason lasku -> rahan, rahaomaisuuden arvo nousee. Myös velkojen reaaliarvo nousee Hyperinflaatio (hyperinflation): tilanne, jossa inflaatiovauhti kiihtyy hallitsemattomasti (yleensä > 50% / kuukaudessa). (Huom. Markkinataloudessa hinnat muuttuvat jatkuvasti. Osa hinnoista nousee, osa taas laskee. Inflaatiosta on kyse, vain kun hinnat nousevat laaja-alaisesti)

: laaja-alainen hintatason nousu -> rahan ja rahaomaisuuden arvo laskee. Deflaatio (deflation): yleinen hintatason lasku -> rahan, rahaomaisuuden arvo nousee. Myös velkojen reaaliarvo nousee. Hyperinflaatio (hyperinflation): tilanne, jossa inflaatiovauhti kiihtyy hallitsemattomasti (yleensä > 50% / kuukaudessa). (Huom. Markkinataloudessa hinnat muuttuvat jatkuvasti. Osa hinnoista nousee, osa taas laskee. Inflaatiosta on kyse, vain kun hinnat nousevat laaja-alaisesti)")

58

Hintataso ja inflaatiovauhti pitkällä aikavälillä

Miten hintataso ja inflaatiovauhti määräytyvät pitkällä aikavälillä? Selitys löytyy rahan kvantiteettiteoriasta Perusidea: pitkällä aikavälillä hintataso määräytyy siten, että rahan kysyntä = rahan tarjonta. Rahan kysynnästä päättävät yritykset ja kotitaloudet. Niiden rahan kysyntään vaikuttavat hintataso, korkokanta, luottamus talouteen ym. tekijät. Oletetaan, että kun rahan arvo laskee eli hinnat nousevat, rahan kysyntä kasvaa. Toisin sanoen rahan kysyntä on rahan arvon vähenevä funktio Rahan tarjonnasta päättää (välillisesti) keskuspankki.

keskuspankki.")

59

Hintatason määräytyminen

Rahan arvo 1/P (Value of money) Hintataso Rahan tarjonta (Money supply) (Price Level, P) 1 1 (Matala) (Korkea) 3 / 1.33 4 A 1 / 2 2 Hintojen tasapainotaso Rahan tasapainoarvo 1 / Rahan kysyntä (Money 4 4 demand) (Alhainen) (Korkea) EKP:n päättämä tarjonta Rahan määrä Lähde: M&T 2006, 612, kuvio 30.1

Hintataso. Rahan tarjonta (Money supply) (Price Level, P) (Matala) (Korkea) 3. / A. 1. / Hintojen. tasapainotaso. Rahan. tasapainoarvo. 1. / Rahan. kysyntä. (Money demand) (Alhainen) (Korkea) EKP:n päättämä. tarjonta. Rahan määrä. Lähde: M&T 2006, 612, kuvio")

60

Rahan tarjonnan kasvun vaikutus

Seuraavassa kuviossa keskuspankki lisää rahan tarjontaa. Jotta markkinat olisivat edelleen tasapainossa eli jotta kysyntä lisääntyisi tarjontaa vastaavaksi, rahan arvon täytyy laskea eli hintatason täytyy kasvaa. Rahan tarjonnan lisäys nostaa siis hintatasoa

61

Rahan tarjonnan kasvun vaikutus

arvo Hintataso, P MS1 MS2 (Korkea) 1 1 (Matala) 1. Rahan tarjonnan lisäys... 3 / 1.33 4 laskee rahan arvoa ja nostaa hintatasoa. A 1 / 2 2 B 1 / 4 ´tarjonnan lisäys johtaa: ostetaan lisää tavaroita, lainataan rahaa edeelleen->investointeja, hyödykkeiden kysyntä kasvaa, muttei niiden tarjonta->hintataso nousee-> INFLAATIO! 4 Rahan kysyntä (Alhainen) (Korkea) M1 M2 Quantity of Money Lähde: M&T 2006, 613, kuvio 30.2

(Matala) 1. Rahan. tarjonnan. lisäys / laskee. rahan arvoa ja. nostaa. hintatasoa. A. 1. / B. 1. / 4. ´tarjonnan lisäys johtaa: ostetaan lisää tavaroita, lainataan rahaa edeelleen->investointeja, hyödykkeiden kysyntä kasvaa, muttei niiden tarjonta->hintataso nousee-> INFLAATIO! 4. Rahan. kysyntä. (Alhainen) (Korkea) M1. M2. Quantity of. Money. Lähde: M&T 2006, 613, kuvio")

62

Klassinen inflaatioteoria ja rahan kvantiteettiteoria

Klassisen inflaatioteorian mukaan reaaliset suureet kuten työllisyys ja tuotanto ja nimelliset suureet kuten yleinen hintataso määräytyvät toisistaan riippumatta. Toisin sanoen voidaan puhua reaali- ja rahatalouden kahtiajaosta (klassinen dikotomia) Raha on pitkällä aikavälillä neutraali (monetary neutrality): rahan määrän muutos vaikuttaa vain nimellisiin suureisiin, ei reaalisiin. Sitä seuraa, että rahapolitiikalla voidaan vaikuttaa pitkällä aikavälillä vain hintatasoon eikä reaalitalouden muuttujiin David Hume 1700öluvulla: kahtia jako- reaaliset rahatalouden: neutraalisuus

Raha on pitkällä aikavälillä neutraali (monetary neutrality): rahan määrän muutos vaikuttaa vain nimellisiin suureisiin, ei reaalisiin. Sitä seuraa, että rahapolitiikalla voidaan vaikuttaa pitkällä aikavälillä vain hintatasoon eikä reaalitalouden muuttujiin. David Hume 1700öluvulla: kahtia jako- reaaliset rahatalouden: neutraalisuus.")

63

Klassinen inflaatioteoria ja rahan kvantiteettiteoria

Rahan kvantiteettiteoria perustelee rahan määrän kasvun ja inflaation syy-seuraussuhde seuraavien kolmen oletuksen avulla: rahan kiertonopeus on vakio. Rahan kiertonopeus = suure, joka ilmoittaa montako kertaa rahavarannolla keskimäärin suoritetaan maksuja vuoden aikana. bruttokansantuotteen määrä on pitkällä aikavälillä luonnollisella tasolla Luonnollinen bruttokansantuote (myös potentiaalinen BKT, engl. natural rate of output, potential output, full employment output) BKT:n taso, joka toteutuu kun kaikki työttömyys on vapaaehtoista eli työttömyys on ns. luonnollisella tasolla keskuspankki voi säädellä rahavarantoa (olemme oppineet, että käytännössä säätely on epätäydellistä).

BKT:n taso, joka toteutuu kun kaikki työttömyys on vapaaehtoista eli työttömyys on ns. luonnollisella tasolla. keskuspankki voi säädellä rahavarantoa (olemme oppineet, että käytännössä säätely on epätäydellistä).")

64

Klassinen inflaatioteoria ja rahan kvantiteettiteoria

Vaihdon identiteetti: M x V = P x Y jossa M = rahan määrä, V = rahan kiertonopeus (velocity of money), P = hintataso Y = tuotannon määrä (reaali BKT) Perusidea: Jos voidaan olettaa, että rahan kiertonopeus V on vakio ja jos tuotanto määräytyy vain reaalisten tekijöiden perusteella, niin rahan tarjonnan kasvu näkyy hintatason nousuna.

, P = hintataso. Y = tuotannon määrä (reaali BKT) Perusidea: Jos voidaan olettaa, että rahan kiertonopeus V on vakio ja jos tuotanto määräytyy vain reaalisten tekijöiden perusteella, niin rahan tarjonnan kasvu näkyy hintatason nousuna.")

65

Aktivoiva tehtävä Olkoon tuotannon taso Y= 1000 , rahan tarjonta M =500 ja rahankiertonopeus V = 8. Mikä on vaihdon identiteetin mukaan hintataso P? Jos rahatarjonta M kasvaa 5 % ja reaalituotanto Y kasvaa 2 %, ja rahan kiertonopeus on vakio, sitten hinnat P tulevat kasvamaan 5 % enemmän kuin 5 % vähemmän kuin 5 %

66

Aktivoiva tehtävä - Monivalinta M&T luku 30

M x V = P x Y -> P = (M x V) / Y= (500*8)/1000 = 4 Jos rahatarjonta M kasvaa 5 % ja reaalituotanto Y kasvaa 2 %, ja rahan kiertonopeus on vakio, sitten hinnat P tulevat kasvamaan 5 % enemmän kuin 5 % vähemmän kuin 5 % (M+ ∆ M) x (V+ ∆V) = (P + ∆ P) x ( Y + ∆ Y) ( ) x (8+ 0) = (4 + ∆ P) x ( ) (525 x 8)/1020= 4 + ∆ P (525 x 8)/ = ∆ P ∆ P = 2/17 = 0.118 ∆ P %= 100*(0.118 / 4) = 2.94

/ Y= (500*8)/1000 = 4. Jos rahatarjonta M kasvaa 5 % ja reaalituotanto Y kasvaa 2 %, ja rahan kiertonopeus on vakio, sitten hinnat P tulevat kasvamaan. 5 % enemmän kuin 5 % vähemmän kuin 5 % (M+ ∆ M) x (V+ ∆V) = (P + ∆ P) x ( Y + ∆ Y) ( ) x (8+ 0) = (4 + ∆ P) x ( ) (525 x 8)/1020= 4 + ∆ P. (525 x 8)/ = ∆ P. ∆ P = 2/17 = ∆ P %= 100*(0.118 / 4) =")

67

Rahan kiertonopeudesta

Alla olevassa taulukossa on laskettu USA:n rahan kiertonopeus hyödyntämällä nimellisen BKT:n ja M1:n datan määrää. Kun vaihdon määritelmä on M x V = P x Y sitten rahan kiertonopeus V = (P x Y )/ M eli V = nimellinen BKT / M1 Muistathan, että M1 rahan tilastollinen mittari, joka sisältää liikkeessä olevan rahan sekä yön yli -talletukset. Taulukko saatavilla

/ M eli. V = nimellinen BKT / M1. Muistathan, että M1 rahan tilastollinen mittari, joka sisältää liikkeessä olevan rahan sekä yön yli -talletukset. Taulukko saatavilla")

68

Rahan kiertonopeudesta

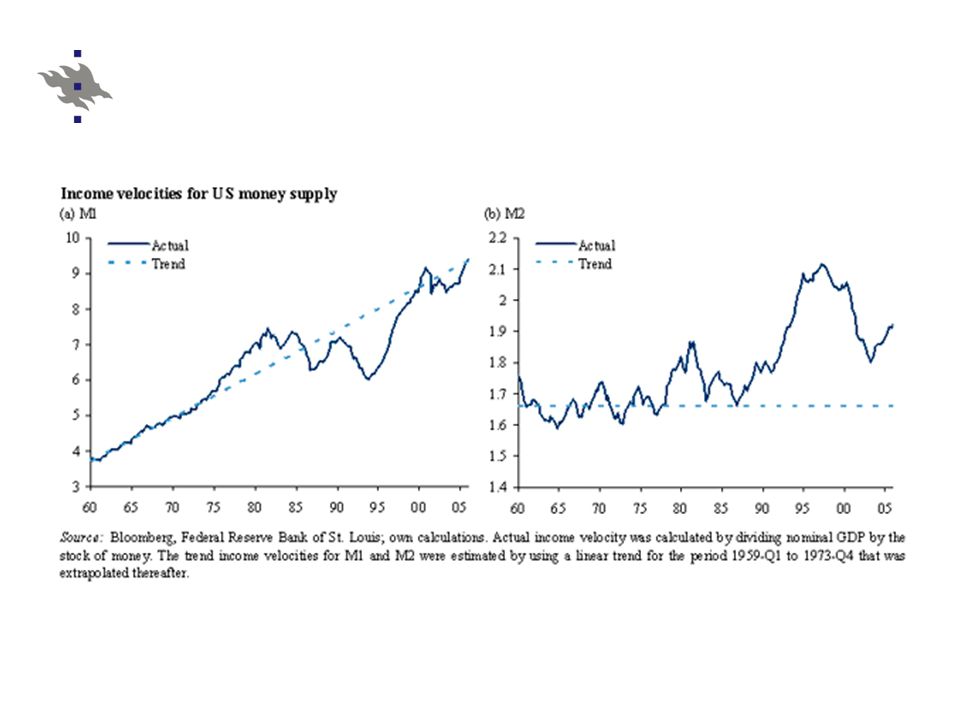

Edellisestä taulukosta voidaan nähdä, ettei rahankiertonopeus ole ollut viime vuosina vakio. Seuraavat kuviot, jossa rahan kiertonopeus on laskettu sekä M2 että M1 perusteella ja jossa aikasarja on pitempi, myös antavat syytä epäillä onko rahan kiertonopeus vakio.

70

Saatavilla http://www. investorsinsight. com/cfs-filesystemfile

71

Tilastoja

72

Hyperinflaatio ja rahan tarjonnan kasvu

Seuraavat kuviot havainnollistavat suhdetta rahan tarjonnan kasvun ja hyperinflaation välillä. Muistutus: Hyperinflaatio (hyperinflation): tilanne, jossa inflaatiovauhti kiihtyy hallitsemattomasti. Peukalosääntö: hyperinflaatio kun inflaatio > 50% kuukaudessa.

: tilanne, jossa inflaatiovauhti kiihtyy hallitsemattomasti. Peukalosääntö: hyperinflaatio kun inflaatio > 50% kuukaudessa.")

73

Hyperinflaatio ja rahan tarjonnan kasvu

(a) Austria (b) Hungary Index Index (Jan = 100) (July 1921 = 100) 100,000 100,000 Price level Price level 10,000 10,000 Money supply Money supply 1,000 1,000 100 100 1921 1922 1923 1924 1925 1921 1922 1923 1924 1925 Lähde M&T 2006, 617, kuvio 30.3

Austria. (b) Hungary. Index. Index. (Jan = 100) (July 1921 = 100) 100, ,000. Price level. Price level. 10, ,000. Money supply. Money supply. 1,000. 1, Lähde M&T 2006, 617, kuvio")

74

Hyperinflaatio ja rahan tarjonnan kasvu

(c) Germany (d) Poland Index Index (Jan = 100) (Jan = 100) 100,000,000,000,000 10,000,000 Price level 1,000,000,000,000 1,000,000 Price level 10,000,000,000 Money supply Money supply 100,000,000 100,000 1,000,000 10,000 10,000 1,000 100 1 100 1921 1922 1923 1924 1925 1921 1922 1923 1924 1925 Lähde M&T 2006, 617, kuvio 30.3 Copyright © South-Western

Germany. (d) Poland. Index. Index. (Jan = 100) (Jan = 100) 100,000,000,000, ,000,000. Price level. 1,000,000,000,000. 1,000,000. Price level. 10,000,000,000. Money. supply. Money. supply. 100,000, ,000. 1,000, , ,000. 1, Lähde M&T 2006, 617, kuvio Copyright © 2004 South-Western.")

75

Hyperinflaatio historiassa

Highest Monthly Inflation Rates in History Country Month with highest inflation rate Highest monthly inflation rate Equivalent daily inflation rate Time required for prices to double Hungary July 1946 1.30 x 1016% 195 % 15.6 hours Zimbabwe Mid-November 2008 (latest measurable) 79,600,000,000% 98.0% 24.7 hours Yugoslavia January 1994 313,000,000% 64.6% 1.4 days Germany October 1923 29,50 % 20.9% 3.7 days Greece November 1944 11,30 % 17.1% 4.5 days China May 1949 4,21 % 13.4% 5.6 days Lähde: Prof. Steve H. Hanke, February 5, 2009, saatavilla

79,600,000,000% 98.0% 24.7 hours. Yugoslavia. January ,000,000% 64.6% 1.4 days. Germany. October ,50 % 20.9% 3.7 days. Greece. November ,30 % 17.1% 4.5 days. China. May ,21 % 13.4% 5.6 days. Lähde: Prof. Steve H. Hanke, February 5, 2009, saatavilla.")

76

Miksi EKP:n päätehtävä on ylläpitää euron ostovoimaa ja siten hintavakautta euroalueella? Mitä pahaa on inflaatiossa?

77

Inflaation kustannukset

Inflaatio sinänsä ei aiheuta kustannuksia. Taloudessa, jossa kaikki hinnat ja tulot nousisivat samaa tahtia, niin etteivät suhteelliset hinnat muuttuisi ja jossa tämä olisi kaikille tiedossa, hintojen nousu ei vaikuttaisi kenenkään päätöksiin. KUITENKIN inflaation seuraukset aiheuttavat seuraavat kustannukset: Shoeleather costs Menu costs Suhteellisten hintojen muutos Verotuksen kiristyminen Katsotaan näitä kustannuksia tarkemmin.

78

Inflaation kustannukset:

”Kengänpohjien kulumisen" kustannukset (Shoeleather costs): Merkittävä kustannus varsinkin hyperinflaation tapauksissa. Kun raha menettää nopeasti arvoaan, käytetään paljon aikaa ja vaivaa vaihtoehtoisen arvon säilyttäjän hankkimiseen. Kun "juostaan" paljon vaihtoehtoisen arvon säilyttäjän perässä, ”kengänpohjat kuluvat”. Menu costs: kun hinnat muuttuvat nopeasti, yritysten on päivitettävä tuotteidensa hinnastoja, mikä aiheuttaa kustannuksia

: Merkittävä kustannus varsinkin hyperinflaation tapauksissa. Kun raha menettää nopeasti arvoaan, käytetään paljon aikaa ja vaivaa vaihtoehtoisen arvon säilyttäjän hankkimiseen. Kun juostaan paljon vaihtoehtoisen arvon säilyttäjän perässä, kengänpohjat kuluvat . Menu costs: kun hinnat muuttuvat nopeasti, yritysten on päivitettävä tuotteidensa hinnastoja, mikä aiheuttaa kustannuksia.")

79

Inflaatio, epätäydellinen informaatio ja tuotannon päätösten vääristyminen

Epätäydellisen informaation vallitessa, yksittäinen yritys ei pysty havaitsemaan kaikkia hintoja. Täten se voi tulkita oman tuotteen kohonneen hinnan signaalina siitä, että tuotteen kysyntä on kasvanut markkinoilla ja kasvattaa siksi sen tuotantoa. Kuitenkaan, mikäli hinnan nousu johtuu inflaatiosta eli hintatason yleisestä kohoamisesta, kysyntä ei ole aidosti kasvanut. Seurauksena lisätuotanto voi jäädä myymättä eli markkinat eivät allokoi resursseja tehokkaasti

80

Inflaatio, epätäydellinen informaatio ja tuotannon päätösten vääristyminen

Inflaation vallitessa se, että yritykset eivät pysty havaitsemaan kaikkia hintoja hintojen päivittäminen ei tapahdu samanaikaisesti kaikissa yrityksissä aiheuttaa suhteellisia hintojen muutoksia, jotka vääristävät tuotannon päätöksiä.

81

Inflaatiovero Miksi tietyt maat joutuvat inflaatioon/hyperinflaatioon?

Otetaan julkisen vallan budjettirajoite G = T +Δ B + Δ M Tulkinta: julkiset menot G voidaan rahoittaa kolmella eri tavalla: 1) verokertymällä T, 2) kasvattamalla julkista velkaa B tai 3) kasvattamalla rahan tarjontaa M eli painamalla rahaa. Silloin kun hallitus rahoittaa menojaan rahaa painamalla, se "perii" inflaatioveroa (myös. rahoitustulo, engl. seignorage) eli aiheuttaa taloudenpitäjien hallussa olevan rahan arvon alenemisen. Lue Mankiw's blogista "The Inflation tax, sivulla

verokertymällä T, 2) kasvattamalla julkista velkaa B tai 3) kasvattamalla rahan tarjontaa M eli painamalla rahaa. Silloin kun hallitus rahoittaa menojaan rahaa painamalla, se perii inflaatioveroa (myös. rahoitustulo, engl. seignorage) eli aiheuttaa taloudenpitäjien hallussa olevan rahan arvon alenemisen. Lue Mankiw s blogista The Inflation tax, sivulla")

82

Ei-odotettu inflaatio ja tulonjako

Yllätyksenä tuleva inflaatio (ei-odotettu inflaatio, unexpected inflation) aiheuttaa muutoksia tulojen ja varallisuuden jaossa. Koska monet sopimusten hinnat on ilmaistu nimellisinä arvoina ja sopimusten ehtoja ei sopeuteta jatkuvasti tai jopa ei ollenkaan, korkeampi kuin odotettu inflaatio suosii esimerkiksi lainanottajia verrattuna lainanantajiin, koska lainan takaisinmaksun reaaliarvo on pienempi kuin se, mitä odotettiin sopimuksen solmiessa.

aiheuttaa muutoksia tulojen ja varallisuuden jaossa. Koska monet sopimusten hinnat on ilmaistu nimellisinä arvoina ja sopimusten ehtoja ei sopeuteta jatkuvasti tai jopa ei ollenkaan, korkeampi kuin odotettu inflaatio suosii esimerkiksi lainanottajia verrattuna lainanantajiin, koska lainan takaisinmaksun reaaliarvo on pienempi kuin se, mitä odotettiin sopimuksen solmiessa.")

83

Inflaatio ja verotuksen kiristyminen

Inflaatio nostaa säästöjen nimellisarvoa ja siten korkotuloa. Koska verotusluokat perustuvat nimellisiin arvoihin, säästämisen verotus kiristyy.

84

Fisher-efekti Pitkällä aikavälillä pätee, että:

Reaalinen korkokanta = nimellinen korkokanta – inflaatiovauhti tai vastaavasti Nimellinen korkokanta = reaalinen korkokanta + inflaatiovauhti Tätä kutsutaan Fisher-efektiksi (Irving Fisher, ). Perusidea: Reaalinen korkokanta pysyy vakiona, kun inflaatio kiihtyy, nimellinen korkokanta nousee yhtä paljon.

. Perusidea: Reaalinen korkokanta pysyy vakiona, kun inflaatio kiihtyy, nimellinen korkokanta nousee yhtä paljon.")

85

Aktivoiva tehtävä: nimellis- ja reaalikorkokanta

Olkoon kuluttajahintaindeksi (consumer price index CPI) Vuosi 1: 100 Vuosi 2: 110 Vuosi 3: 120 Vuosi 4: 115 Olkoon nimelliskorko i Vuosi 1: -- Vuosi 2: 15% Vuosi 3: 13% Vuosi 4: 8% Laske reaalikorko r vuosille 2,3, ja 4

Vuosi 1: 100 Vuosi 2: 110 Vuosi 3: 120 Vuosi 4: 115. Olkoon nimelliskorko i. Vuosi 1: -- Vuosi 2: 15% Vuosi 3: 13% Vuosi 4: 8% Laske reaalikorko r vuosille 2,3, ja 4.")

86

Aktivoiva tehtävä: nimellis- ja reaalikorkokanta

Inflaatio m on Vuosi 1: -- Vuosi 2: 100 x ( )/100 = 10% Vuosi 3: 100 x ( )/110 = 9,1% Vuosi 4: 100 x ( )/120 = -4,2 % (huom. deflaatio) Reaalikorko on Vuosi 1: -- Vuosi 2: = 5 % Vuosi 3: ,1 = 3,9 % Vuosi 4: 8 - ( - 4,2 ) = 12,2% Olkoon kuluttajahintaindeksi (consumer price index CPI) Vuosi 1: 100 Vuosi 2: 110 Vuosi 3: 120 Vuosi 4: 115 Olkoon nimelliskorko i Vuosi 1: -- Vuosi 2: 15% Vuosi 3: 13% Vuosi 4: 8% Laske reaalikorko r vuosille 2,3, ja 4.

/100 = 10% Vuosi 3: 100 x ( )/110 = 9,1% Vuosi 4: 100 x ( )/120 = -4,2 % (huom. deflaatio) Reaalikorko on. Vuosi 1: -- Vuosi 2: = 5 % Vuosi 3: ,1 = 3,9 % Vuosi 4: 8 - ( - 4,2 ) = 12,2% Olkoon kuluttajahintaindeksi (consumer price index CPI) Vuosi 1: 100 Vuosi 2: 110 Vuosi 3: 120 Vuosi 4: 115. Olkoon nimelliskorko i. Vuosi 1: -- Vuosi 2: 15% Vuosi 3: 13% Vuosi 4: 8% Laske reaalikorko r vuosille 2,3, ja 4.")

87

Jos inflaatio ei ole toivottavaa, onko sitten deflaatio toivottavaa?

88

Deflaation kustannukset

Deflaatio = yleisen hintatason lasku, inflaation vastakohta Deflaatiota pidetään ongelmana deflaatiokierteen riskin takia Deflaatio aiheuttaa kulutuksen ja investointien vähenemistä: deflaatiossa ostoksia ja investointeja lykätään, mikäli ne eivät ole välttämättömiä, koska hintojen odotetaan laskevan lähitulevaisuudessa. Kun sekä kulutus että investoinnit laskevat lykkäysten takia, tuotanto sopeutuu tähän aiheuttaen työttömyyden nousun. Työttömyyden nousu laskee kulutusta....jne. Deflaatio on hyvin harvinainen ilmiö. Deflaatiota esiintyi 1930-luvun suuren laman aikana ja sen jälkeen Japanissa 1990-luvulla.

89

Deflaatio ja tulonjakovaikutuksia

Deflaatio kasvattaa rahan ja velkojen arvoa. Tämä suosii lainanantajia ja haittaa velkaisia Velkaiselle deflaation myötä lainapääoman reaaliarvo ja lainasta maksettava reaalikorko kasvavat.

90

Deflaatio nousukaudella

Voiko deflaatiota esiintyä nousukaudella? Kyllä, mikäli rahamäärä kasvaa hitaammin kuin tuotannon määrä. Näin on tapahtunut 1800-luvun teollisen vallankumouksen aikana Britanniassa. Rahajärjestelmä käytti kultakantaa ja rahan määrää ei pystytty sopeuttamaan tuotannon kasvuun. M x V = P x Y P = (M x V) / Y Y kasvoi, M oli suhteellisen vakio, joten P laski, kun M ei pystytty kasvattamaan samassa suhteessa kuin Y nousua

/ Y. Y kasvoi, M oli suhteellisen vakio, joten P laski, kun M ei pystytty kasvattamaan samassa suhteessa kuin Y nousua.")

91

Yhteenveto Pitkällä aikavälillä inflaatio johtuu rahamäärän kasvusta.

Tarkastellaan myöhemmin kurssilla, mitkä tekijät vaikuttavat inflaatioon lyhyellä aikavälillä. Klassisen dikotomian (reaali- ja rahatalouden kahtiajako) mukaan rahamäärän muutoksilla ei ole pitkällä aikavälillä reaalivaikutuksia talouteen. Täten sanotaan, että raha on neutraali. Reaalinen korkokanta pysyy vakiona. Kun inflaatio kiihtyy, nimellinen korkokanta nousee yhtä paljon. Inflaatiota pidetään ei-toivottuna, koska sen seurauksiin liittyy eri tyyppisiä kustannuksia.

mukaan rahamäärän muutoksilla ei ole pitkällä aikavälillä reaalivaikutuksia talouteen. Täten sanotaan, että raha on neutraali. Reaalinen korkokanta pysyy vakiona. Kun inflaatio kiihtyy, nimellinen korkokanta nousee yhtä paljon. Inflaatiota pidetään ei-toivottuna, koska sen seurauksiin liittyy eri tyyppisiä kustannuksia.")

92

Makrokansantalouden koulukunnat

Monetarismi: sen mukaan rahapolitiikka ei ole neutraalia pelkästään pitkällä aikavälillä vaan myös lyhyellä aikavälillä (Milton Friedman, Nobelin palkittu 1976) Klassinen koulukunta: rahapolitiikka voi vaikuttaa reaalitalouteen lyhyellä aikavälillä mutta rajoitetusti. Uuskeynesilainen koulukunta: klassinen dikotomia ei päde, rahamäärän muutoksilla on merkittäviä reaalivaikutuksia talouteen lyhyellä aikavälillä koska raha toimii myös sijoituskohteena

Klassinen koulukunta: rahapolitiikka voi vaikuttaa reaalitalouteen lyhyellä aikavälillä mutta rajoitetusti. Uuskeynesilainen koulukunta: klassinen dikotomia ei päde, rahamäärän muutoksilla on merkittäviä reaalivaikutuksia talouteen lyhyellä aikavälillä koska raha toimii myös sijoituskohteena.")

93

Erkki Liikasen haastattelu MTV3 12.11.2010

Samankaltaiset esitykset

€ talletettiin pankkiin vuodeksi Korko 3,55 %>")