Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Itä-Suomen EAKR-ohjelman 2007-2013 seurantakomitea 10.12.2010 Moitteeton varainhoito rakennerahasto-ohjelmissa hallinnoiduissa hankkeissa Neuvotteleva virkamies Riitta Mensalo TEM/ Alueiden kehittämisyksikkö

2

Moitteeton varainhoito ja art 13 (EY 1828/2006) menojen varmentamista koskevat menettelyt Art 13 menojen tukikelpoisuuden ja tosiasiallisuuden varmentaminen = tarkastaminen Maksatushakemusten käsittelyyn liittyvä hallinnollinen so. asiakirjatarkastus -Koskee kaikkia maksatushakemuksia - riittävä varmuus maksatushakemuksissa esitettyjen menojen tukikelpoisuudesta, tosiasiallisuudesta ja menojen päätöksen sekä EU- ja kansallisten sääntöjen mukaisuudesta Paikan päällä tehtävä tarkastus -Koskee rajattua määrää hankkeita - täydentää maksatushakemusten käsittelyn yhteydessä tehtyä menojen varmentamista erityisesti tuotteiden ja palveluiden tosiasiallisen toimittamisen (so. tehdyn työn), tiedotus- ym. horisontaalitavoitteiden vaatimusten varmistamisessa -- Art 13 paikan päällä tarkastus tarkastusviranomaisen (VVC) tarkastus

, tiedotus- ym. horisontaalitavoitteiden vaatimusten varmistamisessa -- Art 13 paikan päällä tarkastus tarkastusviranomaisen (VVC) tarkastus.")

3

EU-lainsäädännöstä tulleet vaatimukset 2007-2013 art 13 menojen varmentamisen menettelyille tehtävien erittely (läpinäkyvyys, puolueettomuus) systemaattiset hallinnolliset tarkastukset jokaiselle maksatushakemukselle ja paikan päällä tehtävät tarkastukset kaikille hankkeille tai osalle hankkeista kirjalliset menettelyt hankkeiden valinnassa ja tuen maksamisessa -> dokumentointi, audit trail tietojärjestelmäperusteisuus (dokumentointi, audit trail) jatkuva eri hallinnon tasojen välinen valvonta ja raportointivelvollisuus Suomessa on toteutettu kuluvalla kaudella EU-vaatimusten mukaiset, tietojärjestelmiin perustuvat, hallintoviranomaisen vahvistamat yhtenäiset, (mutta ei tukijärjestelmäkohtaisesti räätälöidyt) rahoittajan tehtävistä eriytetyt menojen varmentamismenettelyt : - jokaiselle maksatushakemukselle tehdään tarkistuslistoin asiakirjoihin perustuvat menojen tukikelpoisuustarkastukset - osalle hankkeista tehdään tarkastus paikan päällä hankkeessa tuotettujen toimenpiteiden tosiasiallisuuden ja tukikelpoisuuden varmistamiseksi - tehty työ ja sen tulokset kirjataan tietojärjestelmiin (EURA 2007, Valtteri, TUKI2000)

systemaattiset hallinnolliset tarkastukset jokaiselle maksatushakemukselle ja paikan päällä tehtävät tarkastukset kaikille hankkeille tai osalle hankkeista kirjalliset menettelyt hankkeiden valinnassa ja tuen maksamisessa -> dokumentointi, audit trail tietojärjestelmäperusteisuus (dokumentointi, audit trail) jatkuva eri hallinnon tasojen välinen valvonta ja raportointivelvollisuus Suomessa on toteutettu kuluvalla kaudella EU-vaatimusten mukaiset, tietojärjestelmiin perustuvat, hallintoviranomaisen vahvistamat yhtenäiset, (mutta ei tukijärjestelmäkohtaisesti räätälöidyt) rahoittajan tehtävistä eriytetyt menojen varmentamismenettelyt : - jokaiselle maksatushakemukselle tehdään tarkistuslistoin asiakirjoihin perustuvat menojen tukikelpoisuustarkastukset - osalle hankkeista tehdään tarkastus paikan päällä hankkeessa tuotettujen toimenpiteiden tosiasiallisuuden ja tukikelpoisuuden varmistamiseksi - tehty työ ja sen tulokset kirjataan tietojärjestelmiin (EURA 2007, Valtteri, TUKI2000)")

4

Komission palaute vuosikokouksesta 9.-10.3.2010 Art 13 menojen varmentamisesta Taustalla komission Itä-Suomen EAKR-tarkastus 2000-2006 –kaudella ja sitä seurannut toimintasuunnitelma (mm. art 4 varmennusten laadullisten ja määrällisten puutteiden korjaaminen) Positiivista kehitystä tapahtunut Art 13 menojen varmentamista koskeva kattava laadullinen ja määrällinen raportointi sisällytettävä vuosiraporttiin Hallintoviranomaisen valvottava, että paikan päällä tehtävät varmennukset välittävissä toimielimissä tehdään vuotuisen tarkastussuunnitelman mukaisesti. Mikäli näin ei tapahdu, hallintoviranomaisen tulee ryhtyä tarvittaviin toimenpiteisiin tarkastusten tekemisen varmistamiseksi. Tilanteen raportointi komissiolle. Vuotuinen lausunto todentamisviranomaiselle hallinto- ja valvontajärjestelmän toimivuudesta (mm art 13 varmentamisen tilanne ja tulokset ml. lukien havaitut tukikelvottomat menot, annettu koulutus ja ohjeistus) -> näin varmistetaan, että edellisellä ohjelmakaudella havaitut ongelmat eivät toistu ja on mahdollista puuttua havaittuihin ongelmiin mahdollisimman varhaisessa vaiheessa

Positiivista kehitystä tapahtunut Art 13 menojen varmentamista koskeva kattava laadullinen ja määrällinen raportointi sisällytettävä vuosiraporttiin Hallintoviranomaisen valvottava, että paikan päällä tehtävät varmennukset välittävissä toimielimissä tehdään vuotuisen tarkastussuunnitelman mukaisesti. Mikäli näin ei tapahdu, hallintoviranomaisen tulee ryhtyä tarvittaviin toimenpiteisiin tarkastusten tekemisen varmistamiseksi. Tilanteen raportointi komissiolle. Vuotuinen lausunto todentamisviranomaiselle hallinto- ja valvontajärjestelmän toimivuudesta (mm art 13 varmentamisen tilanne ja tulokset ml. lukien havaitut tukikelvottomat menot, annettu koulutus ja ohjeistus) -> näin varmistetaan, että edellisellä ohjelmakaudella havaitut ongelmat eivät toistu ja on mahdollista puuttua havaittuihin ongelmiin mahdollisimman varhaisessa vaiheessa.")

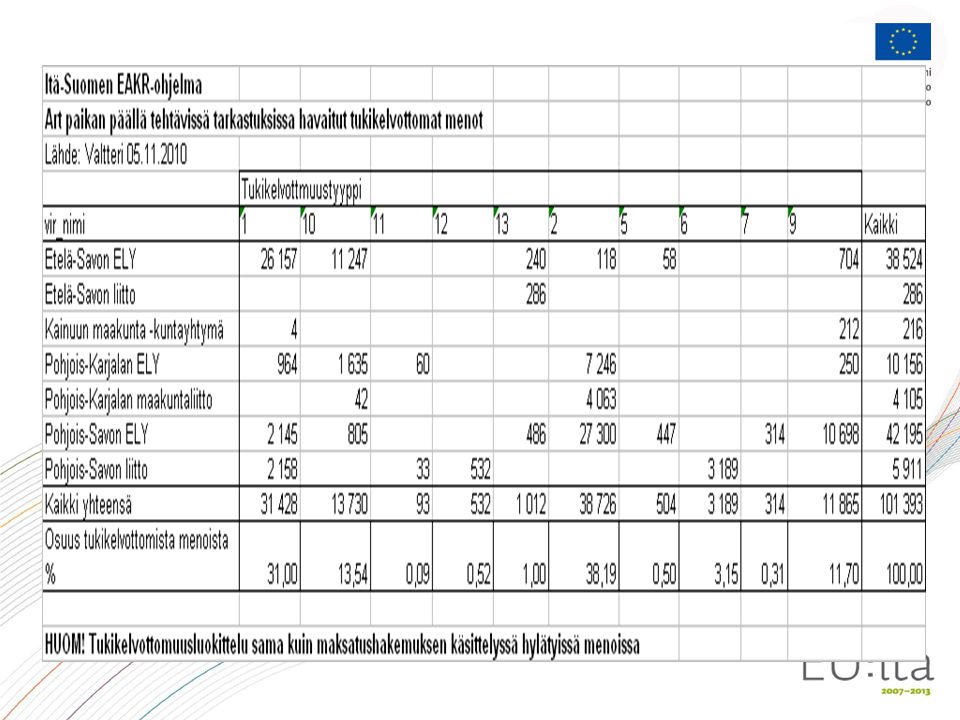

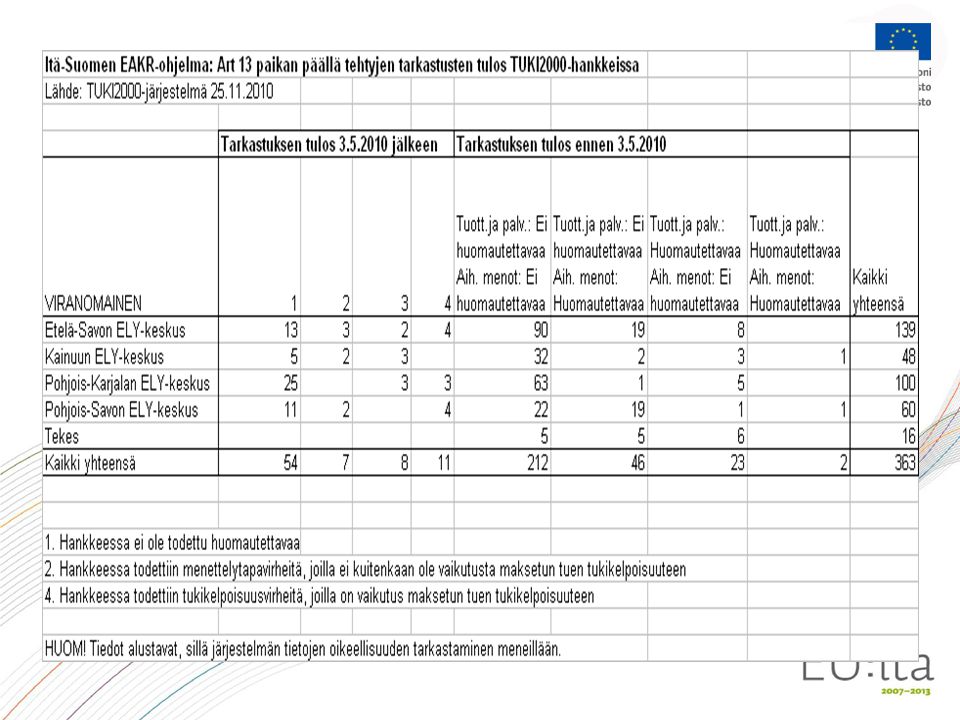

9

Tarkastuksen tulos: •Hankkeessa ei ole todettu huomautettavaa. •Hankkeessa todettiin menettelytapavirheitä, joilla ei kuitenkaan ole vaikutusta maksetun tuen tukikelpoisuuteen •Hankkeessa todettiin olennaisia menettelytapavirheitä, joilla on vaikutus maksetun tuen tukikelpoisuuteen, •Hankkeessa todettiin tukikelpoisuusvirheitä, joilla on vaikutus maksetun tuen tukikelpoisuuteen

11

Huom! Tiedot alustavat, sillä järjestelmän tietojen oikeellisuuden tarkistaminen meneillään. TUKI2000-hankkeiden tarkastusten raportoinnille asettaa haasteita se, että tiedot on talletettu ennen 3.5.1010 TUKI2000-versioon, missä ei ole vielä kaikilta osin voitu ottaa (eikä voitukaan ottaa) huomioon 2007-2013 –kaudelle asetettuja tietosisältövaatimuksia. TUKI2000-yritystukia koskevia tarkastuksia on hidastanut osin resurssiongelmat sekä se, että vaikean taloudellisen tilanteen vuoksi hankkeiden •toteutuminen on viivästynyt (yritystuissa paikan päällä tarkastukset tehdään pääsääntöisesti hankkeen loppumaksun yhteydessä) tai hankkeita on peruuntunut kokonaan.

huomioon –kaudelle asetettuja tietosisältövaatimuksia. TUKI2000-yritystukia koskevia tarkastuksia on hidastanut osin resurssiongelmat sekä se, että vaikean taloudellisen tilanteen vuoksi hankkeiden •toteutuminen on viivästynyt (yritystuissa paikan päällä tarkastukset tehdään pääsääntöisesti hankkeen loppumaksun yhteydessä) tai hankkeita on peruuntunut kokonaan..")

13

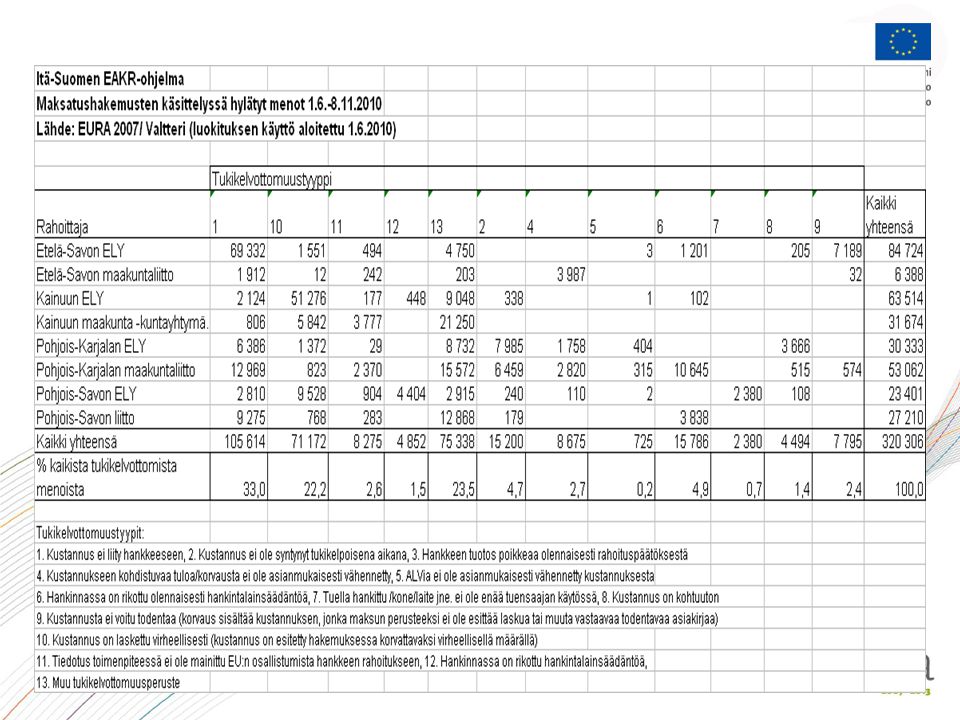

Menojen varmentamisessa esille tulleita ongelmia Resurssi- ja osaamisongelmat, henkilöstön vaihtuvuus (ALKU- uudistus toi osin helpotusta), ei perinteitä Tukijärjestelmien ja tukien moninaisuus ja niihin liittyvät tukikelpoisuussäännöt ja niiden tulkintaepäselvyydet ml. ylimalkaiset tukipäätökset tuovat epävarmuutta ja haasteellisuutta maksatushakemuksissa esitettyjen menojen tukikelpoisuuden arviointiin Paljon pieniä, hankalasti todennettavia kustannuseriä (tarjoilut, matkat, yleiskustannukset jne.), joiden tukikelpoisuuden arviointiin menee erittäin paljon aikaa -> FLAT RATE erittäin tervetullut uudistus!! Taito ja osaaminen käsitellä kustannustehokkaasti maksatushakemuksissa esitetyt menot riittävän varmuuden saamiseksi menojen tosiasiallisuudesta ja tukikelpoisuudesta

, joiden tukikelpoisuuden arviointiin menee erittäin paljon aikaa -> FLAT RATE erittäin tervetullut uudistus!. Taito ja osaaminen käsitellä kustannustehokkaasti maksatushakemuksissa esitetyt menot riittävän varmuuden saamiseksi menojen tosiasiallisuudesta ja tukikelpoisuudesta.")

14

Miten maksatushakemusten käsittelyä ja paikan päällä tehtäviä tarkastuksia voidaan nopeuttaa? Nykyisten resurssien käyttöä tulee tehostaa toimintatapoja kehittämällä, lisäämällä resursseja Tukipäätösten (ml. Projektisuunnitelma) selkeä sisältö ja reunaehdot tuensaajan toteuttamalle hankkeelle! Rohkeutta päätöksentekoon epäselvissä tilanteissa, yhteistyö rahoittajien ja maksajien välillä Kehitetään menojen varmentamista riskipainoisempaan suuntaan riittävän varmuuden saamiseksi minimoimalla käytettävät resurssit Päällekkäisen työn välttämiseksi sovitetaan yhteen maksatus- hakemuksen käsittelyn yhteydessä sekä paikan päällä tehtävissä tarkastuksissa tehtävä työ Koulutusta antamalla ( hallintoviranomainen) -> peruskoulutusta sekä maksatushakemusten käsittelyn että paikan päällä tarkastusten osalta, räätälöityä koulutusta, koulutusta tukikelpoisuussääntöjen soveltamisesta. Välittävän toimielimen oma koulutus ja perehdyttäminen!

selkeä sisältö ja reunaehdot tuensaajan toteuttamalle hankkeelle. Rohkeutta päätöksentekoon epäselvissä tilanteissa, yhteistyö rahoittajien ja maksajien välillä Kehitetään menojen varmentamista riskipainoisempaan suuntaan riittävän varmuuden saamiseksi minimoimalla käytettävät resurssit Päällekkäisen työn välttämiseksi sovitetaan yhteen maksatus- hakemuksen käsittelyn yhteydessä sekä paikan päällä tehtävissä tarkastuksissa tehtävä työ Koulutusta antamalla ( hallintoviranomainen) -> peruskoulutusta sekä maksatushakemusten käsittelyn että paikan päällä tarkastusten osalta, räätälöityä koulutusta, koulutusta tukikelpoisuussääntöjen soveltamisesta. Välittävän toimielimen oma koulutus ja perehdyttäminen!.")

15

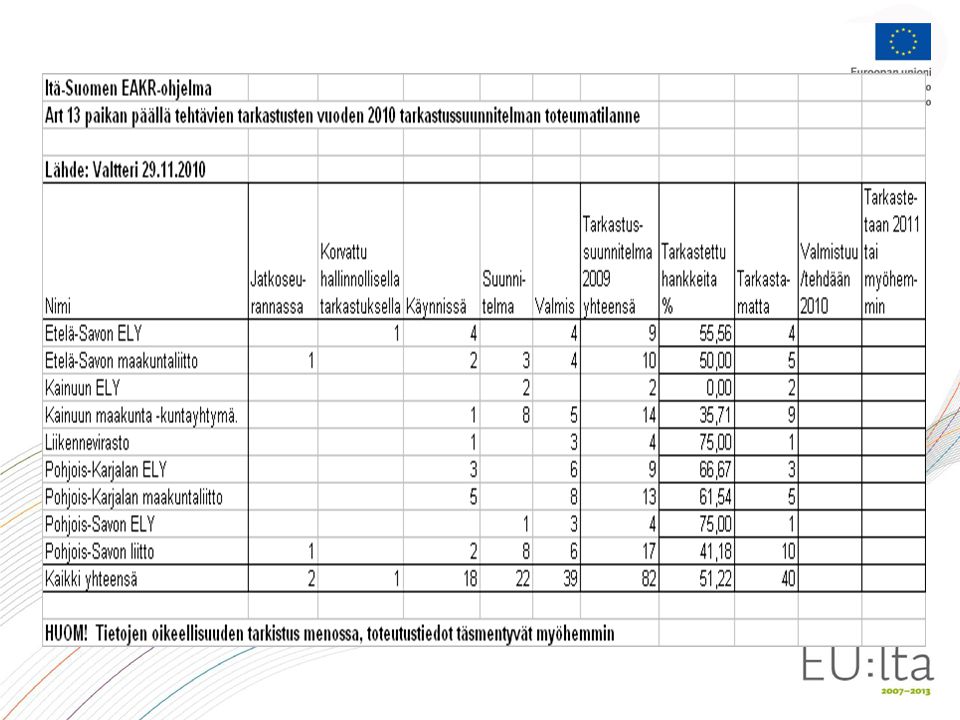

Lähiajan toimenpiteitä / tehtäviä •Vuoden 2011 paikan päällä tehtäviä tarkastuksia koskevan suunnitelman (ml. Otanta ) tekeminen -> ohjelmatason tarkastustavoitteen tarkistaminen ottaen huomioon art 13 menojen varmentamisen että tarkastusviranomaisen tarkastusten tulokset) •Ohjelmatason raportoinnin saaminen valmiiksi EURA 2007 – järjestelmään -> varmistettava tietosisällön oikeellisuus •Koulutusta välittävien toimielimien menojen maksatushakemusten käsittelijöille ja paikan päällä tarkastajille (tammi-helmikuu 2011 4x2 pv) •Hallintoviranomaisen ohjaus- ja valvontakäynnit •Vuoden 2010 vuosiraportin valmistelu

tekeminen -> ohjelmatason tarkastustavoitteen tarkistaminen ottaen huomioon art 13 menojen varmentamisen että tarkastusviranomaisen tarkastusten tulokset) •Ohjelmatason raportoinnin saaminen valmiiksi EURA 2007 – järjestelmään -> varmistettava tietosisällön oikeellisuus •Koulutusta välittävien toimielimien menojen maksatushakemusten käsittelijöille ja paikan päällä tarkastajille (tammi-helmikuu x2 pv) •Hallintoviranomaisen ohjaus- ja valvontakäynnit •Vuoden 2010 vuosiraportin valmistelu.")

16

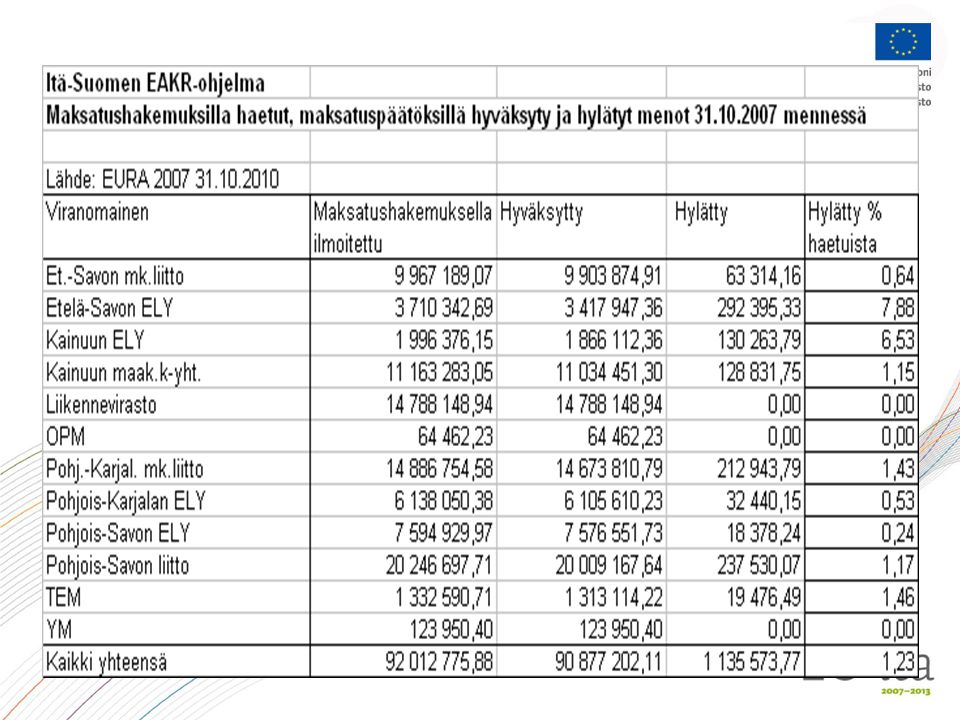

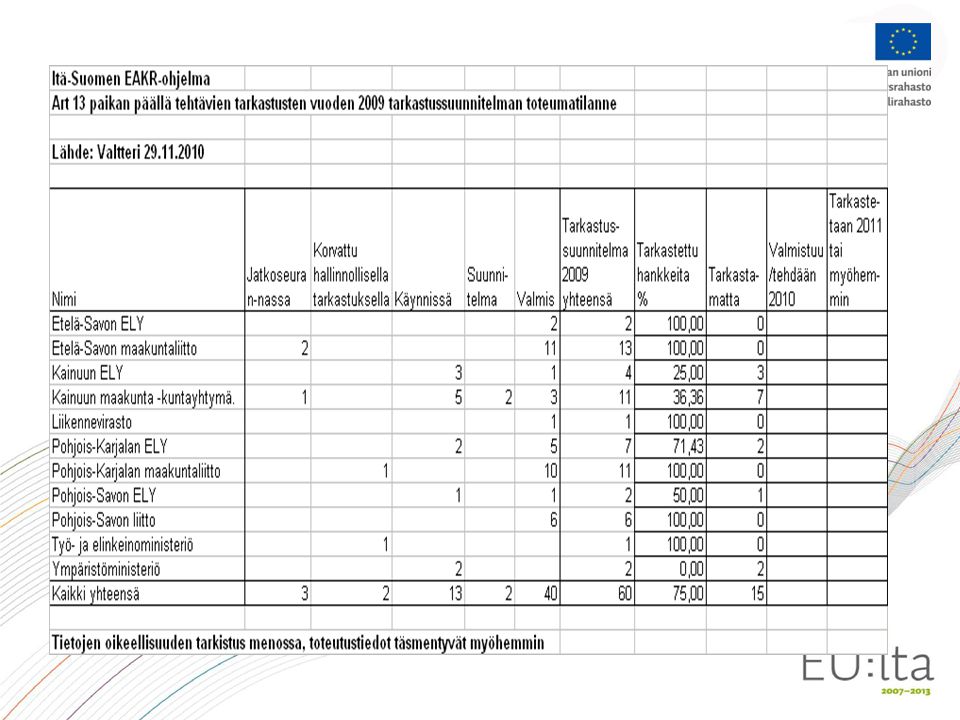

Arvio hallinto- ja valvontajärjestelmän toimivuudesta •Hallinto- ja valvontajärjestelmä toimii pääsääntöisesti hyvin. Tilanteen säilyttämiseksi tulee havaittuihin riskeihin puuttua. •Tietojärjestelmiin dokumentoitu maksajien työ osoittaa: Menojen varmentamista koskevat menettelyt ovat olleet tehokkaita. Maksatushakemuksen käsittelyn yhteydessä havaitaan suuri osa virheitä ja havaitut virheelliset menot vähennetään jo maksatuspäätöksissä. • Hallintoviranomainen katsoo, että on olemassa riittävät perusteet ohjelmakaudelle asetetun paikan päällä tehtäviä tarkastuksia koskevan tavoitteen alentamiseksi • VVC:n hanketarkastuksissa havaittujen tukikelvottomuusvirheiden alhainen määrä (EAKR 1,3 % tarkastetuista menoista). • VVC:n järjestelmätarkastuksien yleinen johtopäätös ollut tähän saakka: pääsääntöisesti 1 Hallintojärjestelmä toimii hyvin; vain vähäisiä muutostarpeita

. • VVC:n järjestelmätarkastuksien yleinen johtopäätös ollut tähän saakka: pääsääntöisesti 1 Hallintojärjestelmä toimii hyvin; vain vähäisiä muutostarpeita.")

Samankaltaiset esitykset