Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Anne Andersson Iisa Väänänen 21.3.2012 Pääkaupunkiseudun verotoimisto

Veronumero ja muut rakennusalan harmaan talouden torjuntaa koskevat muutokset Anne Andersson Iisa Väänänen Pääkaupunkiseudun verotoimisto

2

Sisältö Yleistä ensimmäisen vaiheen uudistuksesta

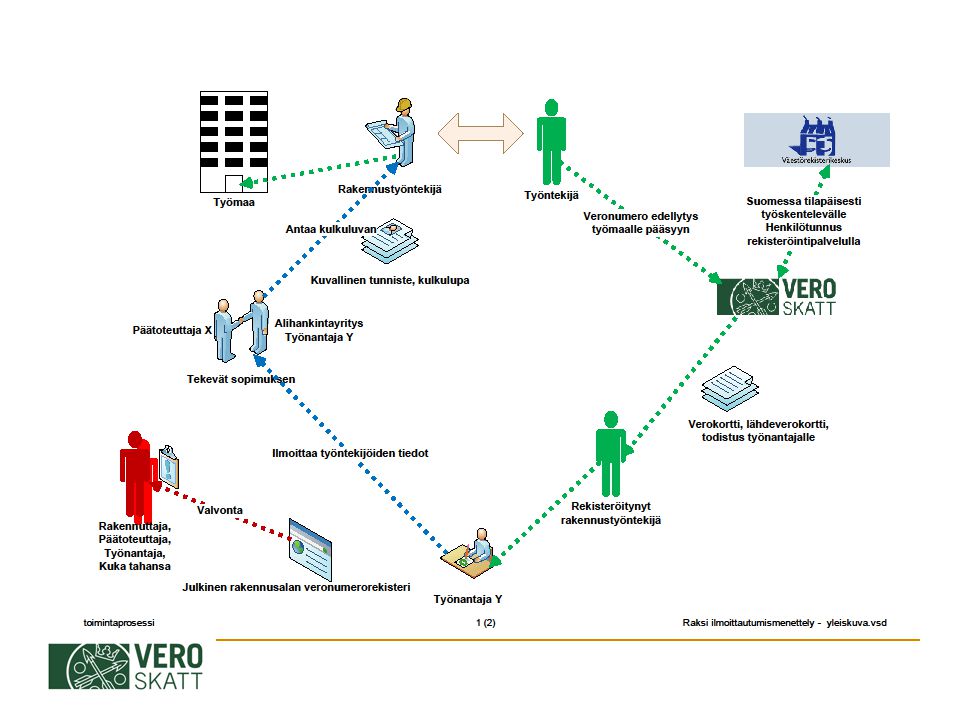

Toisen vaiheen uudistus Kuvallinen tunniste rakennustyömaalla Veronumero verotoimistosta Henkilötunnus verotoimistosta Julkinen veronumerorekisteri Ilmoittautumismenettely kaaviokuvana

3

1. Yleistä Uusi laki veronumerosta ja rakennusalan veronumerorekisteristä (HE 58/2011, voimaan ) Muutoksia muuhun verolainsäädäntöön Laki verotustietojen julkisuudesta ja salassapidosta (voimaan ) Muutokset muihin lakeihin tulevat voimaan vuonna 2012 tarkemmin valtioneuvoston asetuksella säädettävänä: Laki väestötietojärjestelmästä ja Väestörekisterikeskuksen varmennepalveluista ( , arvio) Työturvallisuuslaki ( , arvio) Vaikka veronumerolaki onkin jo voimassa, menettely ei vielä ole kunnolla alkanut Veronumerot toimitettu asiakkaille

Muutokset muihin lakeihin tulevat voimaan vuonna 2012 tarkemmin valtioneuvoston asetuksella säädettävänä: Laki väestötietojärjestelmästä ja Väestörekisterikeskuksen varmennepalveluista ( , arvio) Työturvallisuuslaki ( , arvio) Vaikka veronumerolaki onkin jo voimassa, menettely ei vielä ole kunnolla alkanut. Veronumerot toimitettu asiakkaille")

4

1. Ensi vaiheen uudistukset

Jokainen Verohallinnon asiakasrekisterissä oleva luonnollinen henkilö saa veronumeron Annetaan myös niille, jotka eivät työskentele rakennusalalla Pysyvä 12-merkkinen numero, josta ei voi päätellä hetua tai syntymäaikaa Verohallinto ylläpitää julkista rakennusalan veronumerorekisteriä Kuka tahansa voi tarkistaa nimen ja veronumeron vastaavuuden palvelusta VH:lla maistraattien lisäksi rinnakkainen toimivalta tallentaa väestötietojärjestelmään Suomessa tilapäisesti työskentelevää ulkomaalaista koskevat tiedot

5

1. Ensi vaiheen uudistukset

Arvio aikataulusta Verohallinto toimittaa veronumerot tiedoksi kaikille ansiotuloa saaville työntekijöille verokortin yhteydessä Verohallinto alkaa antamaan Suomeen tilapäisesti tuleville henkilöille henkilötunnuksen Avataan julkinen rakennusalan veronumerorekisteri Voimaan työturvallisuuslain muutos, joka velvoittaa pitämään rakennustyömaalla henkilötunnistetta, johon on merkitty myös veronumero. ennen aloitetuilla työmailla 6 kk siirtymäaika (eli asti) jälkeen aloitetuilla työmailla voimaan heti

jälkeen aloitetuilla työmailla voimaan heti")

6

2. Toisen vaiheen uudistus

2. Toisen vaiheen uudistus Tilaajan ja päätoteuttajan ilmoitusvelvollisuutta lisätään Hallituksen esitys vuonna 2012, voimaan vuoden 2013 aikana Urakkatiedot Tilaaja Rakennuttaja, pääurakoitsija, aliurakoitsija Kukin tilaaja ilmoittaa omat urakkatietonsa Verohallinnolle Työntekijätiedot Päätoteuttaja (Rakennustyön turvallisuudesta annettu valtioneuvoston asetus 2 §) Rakennuttajan nimeämä pääurakoitsija tai pääasiallista määräysvaltaa käyttävä työnantaja tai sellaisen puuttuessa rakennuttaja itse Kukin tilaaja ilmoittaa omat työntekijätietonsa päätoteuttajalle, joka toimittaa tiedot Verohallinnolle Tilaajan ja päätoteuttajan ilmoitusvelvollisuutta lisätään Koko urakkaketjun kattava ilmoittaminen

Rakennuttajan nimeämä pääurakoitsija tai. pääasiallista määräysvaltaa käyttävä työnantaja tai. sellaisen puuttuessa rakennuttaja itse. Kukin tilaaja ilmoittaa omat työntekijätietonsa päätoteuttajalle, joka toimittaa tiedot Verohallinnolle. Tilaajan ja päätoteuttajan ilmoitusvelvollisuutta lisätään. Koko urakkaketjun kattava ilmoittaminen")

7

2. Toisen vaiheen uudistus

2. Toisen vaiheen uudistus Ilmoitettavat tiedot ja tiedon antaminen: tarkentuvat v 2012 aikana Urakkatiedot Esim. aliurakoitsijan yhteystiedot, urakoinnin laji, laskutettu määrä ilmoitusajanjaksona, urakka-aika jne Työntekijätiedot Esim. oleskelu- ja työskentelyaika Suomessa, työnantajan yhteystiedot, status, onko lähetetyn työntekijän todistus jne Ajankohta: Kuukausittain (esim. jakson jälkeisen kuukauden viimeinen päivä) Tapa: Sähköisesti (esim. Ilmoitin.fi, Tyvi, verkkolomake), Paperilomake? Ei rajoituksia: Työmaan koko, kesto tai urakan hinta Sanktiointi vielä auki, ehdotettu seuraavia Laiminlyöntimaksu Max €/ Määrään vaikuttaisi laiminlyönnin laatu ja laajuus sekä tilaajan ja tämän sopijaosapuolen välisen sopimuksen arvo Uhkasakko, vaihtoehtoinen menettely laiminlyöntimaksulle Ennakkoperintärekisteristä poistaminen olennaisen ilmoitusvelvollisuuden laiminlyönnistä Myös omakotirakentajat mahdollisesti menettelyn piiriin Esitetty, ettei uudisrakennusta voida ottaa käyttöön, ennen kuin velvoitteet Verohallinnolle on hoidettu (VaVM 8/11)

Tapa: Sähköisesti (esim. Ilmoitin.fi, Tyvi, verkkolomake), Paperilomake Ei rajoituksia: Työmaan koko, kesto tai urakan hinta. Sanktiointi vielä auki, ehdotettu seuraavia. Laiminlyöntimaksu. Max €/ Määrään vaikuttaisi laiminlyönnin laatu ja laajuus sekä tilaajan ja tämän sopijaosapuolen välisen sopimuksen arvo. Uhkasakko, vaihtoehtoinen menettely laiminlyöntimaksulle. Ennakkoperintärekisteristä poistaminen olennaisen ilmoitusvelvollisuuden laiminlyönnistä. Myös omakotirakentajat mahdollisesti menettelyn piiriin. Esitetty, ettei uudisrakennusta voida ottaa käyttöön, ennen kuin velvoitteet Verohallinnolle on hoidettu (VaVM 8/11)")

8

3. Kuvallinen tunniste rakennustyömaalla

3. Kuvallinen tunniste rakennustyömaalla Veronumero otetaan käyttöön rakennustyömaalla käytettävässä pakollisessa kuvallisessa tunnistekortissa (työturvallisuuslaki 52a §) Kuvallisen tunnistekortin käyttövelvollisuus ollut voimassa jo v 2006 Työsuojeluviranomaiset valvovat velvollisuuden noudattamista Veronumero uutena tietona kuvalliseen tunnistekorttiin Vanhoilla työmailla 6 kk siirtymäaika, 1.9. jälkeen alkavilla työmailla heti Velvollisuus pitää tunnistekorttia nähtävillä koskee yhteisellä rakennustyömaalla työskenteleviä henkilöitä Yhteinen työmaa = työpaikka, jolla samanaikaisesti tai peräkkäin toimii useampi kuin yksi työnantaja tai itsenäinen työnsuorittaja Sillä, mitä työtä rakennustyömaalla tekee, ei ole merkitystä Siivooja, suunnittelija, vartija, arkkitehti, toimistotyöntekijä, harjoittelija, opiskelija, joka työskentelee rakennustyömaalla Tunnistetta ei tarvitse käyttää: tilapäisesti tavaraa työmaalle kuljettava sekä Työmailla, joilla yksityishenkilö rakennuttaa tai korjaa rakennusta yksityiskäyttöönsä Työpaikat, joissa on aliurakointia, ovat tyypillisiä yhteisiä rakennustyömaita. Rakennustyö VN:n asetuksessa: maan alla ja päällä sekä vedessä tapahtuva rakennuksen ja muun rakennelman uudis- ja korjausrakentaminen ja kunnossapito sekä näihin liittyvään asennustyö, purkaminen, maa- ja vesirakentaminen. Rakennustyömaan ja rakennustoiminnan käsitteet ovat sääntelemättä ja epäselviä Rakentamisella tarkoitetaan kiinteistöön kohdistuvaa rakennus- ja korjaustyötä. Kiinteistönä pidetään maa-aluetta, rakennusta ja pysyvää rakennelmaa tai niiden osaa. Pysyvillä rakennelmilla tarkoitetaan esimerkiksi siltoja, laitureita, sähkö-, vesi- ja kaukolämpöverkostoja sekä televerkkoja. Rakennustyötä on sekä talonrakentaminen että maa- ja vesirakentaminen. Talonrakentamiseen kuuluu kaikentyyppisten rakennusten ja rakennelmien rakentaminen, korjausrakentaminen, perusparannus-, muutos-, laajennus, kunnostus- ja entisöintityöt rakennusasennustyöt (sähköasennukset, eristystyöt, LVI-asennukset, hissit, valvonta- ja hälytysjärjestelmät), rakentamisen viimeistelytyöt (rakennuspuusepänasennukset, lattian ja seinien päällystys, maalaus ja lasitus, rappaus), rakennuskoneiden vuokraus käyttäjineen, rakennusaitojen ja -telineiden pystyttäminen. Maa- ja vesirakentamiseen kuuluu rakennusalueen pohjatyöt, rakennusten purkaminen, rakennussiivous, kulkuyhteyksien (tiet, kadut, rautatiet, vesiväylät, lentokentät), verkostojen (vesi-, viemäri-, tietoliikenne-, kaasu-, lämpö- ja sähköverkostot) ja muiden ympäristö- ja maarakenteiden rakentaminen sillat, laiturit. Myös teollisuuden tuotantotoiminnassa käytettävien koneiden ja laitteiden asentaminen ja pystyttäminen ovat tässä tarkoitettua rakentamista.

Kuvallisen tunnistekortin käyttövelvollisuus ollut voimassa jo v Työsuojeluviranomaiset valvovat velvollisuuden noudattamista. Veronumero uutena tietona kuvalliseen tunnistekorttiin Vanhoilla työmailla 6 kk siirtymäaika, 1.9. jälkeen alkavilla työmailla heti. Velvollisuus pitää tunnistekorttia nähtävillä koskee yhteisellä rakennustyömaalla työskenteleviä henkilöitä. Yhteinen työmaa = työpaikka, jolla samanaikaisesti tai peräkkäin toimii useampi kuin yksi työnantaja tai itsenäinen työnsuorittaja. Sillä, mitä työtä rakennustyömaalla tekee, ei ole merkitystä. Siivooja, suunnittelija, vartija, arkkitehti, toimistotyöntekijä, harjoittelija, opiskelija, joka työskentelee rakennustyömaalla. Tunnistetta ei tarvitse käyttää: tilapäisesti tavaraa työmaalle kuljettava sekä. Työmailla, joilla yksityishenkilö rakennuttaa tai korjaa rakennusta yksityiskäyttöönsä. Työpaikat, joissa on aliurakointia, ovat tyypillisiä yhteisiä rakennustyömaita. Rakennustyö VN:n asetuksessa: maan alla ja päällä sekä vedessä tapahtuva rakennuksen ja muun rakennelman uudis- ja korjausrakentaminen ja kunnossapito sekä. näihin liittyvään asennustyö, purkaminen, maa- ja vesirakentaminen. Rakennustyömaan ja rakennustoiminnan käsitteet ovat sääntelemättä ja epäselviä. Rakentamisella tarkoitetaan kiinteistöön kohdistuvaa rakennus- ja korjaustyötä. Kiinteistönä pidetään maa-aluetta, rakennusta ja pysyvää rakennelmaa tai niiden osaa. Pysyvillä rakennelmilla tarkoitetaan esimerkiksi siltoja, laitureita, sähkö-, vesi- ja kaukolämpöverkostoja sekä televerkkoja. Rakennustyötä on sekä talonrakentaminen että maa- ja vesirakentaminen. Talonrakentamiseen kuuluu kaikentyyppisten rakennusten ja rakennelmien rakentaminen, korjausrakentaminen, perusparannus-, muutos-, laajennus, kunnostus- ja entisöintityöt rakennusasennustyöt (sähköasennukset, eristystyöt, LVI-asennukset, hissit, valvonta- ja hälytysjärjestelmät), rakentamisen viimeistelytyöt (rakennuspuusepänasennukset, lattian ja seinien päällystys, maalaus ja lasitus, rappaus), rakennuskoneiden vuokraus käyttäjineen, rakennusaitojen ja -telineiden pystyttäminen. Maa- ja vesirakentamiseen kuuluu rakennusalueen pohjatyöt, rakennusten purkaminen, rakennussiivous, kulkuyhteyksien (tiet, kadut, rautatiet, vesiväylät, lentokentät), verkostojen (vesi-, viemäri-, tietoliikenne-, kaasu-, lämpö- ja sähköverkostot) ja muiden ympäristö- ja maarakenteiden rakentaminen sillat, laiturit. Myös teollisuuden tuotantotoiminnassa käytettävien koneiden ja laitteiden asentaminen ja pystyttäminen ovat tässä tarkoitettua rakentamista")

9

3. Kuvallinen tunniste rakennustyömaalla

3. Kuvallinen tunniste rakennustyömaalla Jollei veronumeroa ole kuvallisessa tunnisteessa, ei oikeutta työskennellä rakennustyömaalla Rakennuttaja, päätoteuttaja tai työnantaja voidaan tuomita työturvallisuusrikkomuksesta sanktioon, jos valvontavelvollisuus on laiminlyöty (työturvallisuuslaki 63 §) Työntekijä ei ole itse vastuussa henkilötunnisteen pitämisestä eikä siinä olevien tietojen oikeellisuudesta Työntekijän laiminlyöntiä ei ole sanktioitu Valtiovarainvaliokunta (VaVM 8/11) edellytti, että jatkokäsittelyssä on otettava pohdintaan tunnistekortin käytön laiminlyönnin sanktioinnin mahdollisuus koskemaan myös työntekijää (esim. laiminlyöntimaksu) Ohjattava asioimaan Verohallinnossa Menettelyllä varmistetaan, että jokainen rakennusalalla työskentelevä henkilö on Verohallinnon asiakasrekisterissä ennen työskentelyn alkua Yhteistä rakennustyömaata johtavan tai valvovan rakennuttajan on huolehdittava siitä, että jokaisella siellä työskentelevällä on työmaalla liikkuessaan näkyvillä henkilön yksilöivä kuvallinen tunniste (Työturvallisuuslaki 52a §): Muutos: Kuvallisen henkilötunnisteen käytön valvontavastuuta laajennetaan koskemaan rakennuttajan lisäksi myös pääurakoitsijaa tai muuta päätoteuttajaan sekä työnantajaan Muutos: ..tekemissään sopimuksissa tai muutoin käytettävissään olevin keinoin huolehdittava siitä, että jokaisella siellä työskentelevällä on työmaalla liikkuessaan näkyvillä henkilön yksilöivä kuvallinen tunniste

Työntekijä ei ole itse vastuussa henkilötunnisteen pitämisestä eikä siinä olevien tietojen oikeellisuudesta. Työntekijän laiminlyöntiä ei ole sanktioitu. Valtiovarainvaliokunta (VaVM 8/11) edellytti, että jatkokäsittelyssä on otettava pohdintaan tunnistekortin käytön laiminlyönnin sanktioinnin mahdollisuus koskemaan myös työntekijää (esim. laiminlyöntimaksu) Ohjattava asioimaan Verohallinnossa. Menettelyllä varmistetaan, että jokainen rakennusalalla työskentelevä henkilö on Verohallinnon asiakasrekisterissä ennen työskentelyn alkua. Yhteistä rakennustyömaata johtavan tai valvovan rakennuttajan on huolehdittava siitä, että jokaisella siellä työskentelevällä on työmaalla liikkuessaan näkyvillä henkilön yksilöivä kuvallinen tunniste (Työturvallisuuslaki 52a §): Muutos: Kuvallisen henkilötunnisteen käytön valvontavastuuta laajennetaan koskemaan rakennuttajan lisäksi myös pääurakoitsijaa tai muuta päätoteuttajaan sekä työnantajaan. Muutos: ..tekemissään sopimuksissa tai muutoin käytettävissään olevin keinoin huolehdittava siitä, että jokaisella siellä työskentelevällä on työmaalla liikkuessaan näkyvillä henkilön yksilöivä kuvallinen tunniste")

10

4. Veronumero Mistä veronumeron saa ja milloin?

Ansiotuloa saavat kotimaiset ja pidemmän aikaa Suomessa oleskelleet ulkomaiset työntekijät saivat veronumeron verokortissa vuodenvaihteessa Työntekijän oli toimitettava verokortti työnantajalle Työnantaja saattoi hakea veronumeron työntekijöilleen myös ennakonpidätystietojen suorasiirron yhteydessä Muutosverokorteissa ei alkuvuonna ole veronumeroa Jos työntekijä hukannut perusverokortin, eikä työnantaja pyytänyt veronumeroita suorasiirtona, työntekijä voi pyynnöstä saada verotoimistosta todistuksen veronumerostaan Työnantaja ei todistusta saa ilman valtakirjaa asiakaspalvelusta Verohallinto selvittää mahdollisuutta tietojenluovutukseen keskitetysti työnantajille Pyyntötiedostona turvapostina Tiedot viedään automaattisesti julkiseen veronumerorekisteriin

11

4. Veronumero Ulkomaiset työntekijät

Ensi kertaa Suomeen saapuvat ulkomaiset työntekijät saavat veronumeron asioidessaan verotoimistossa Työntekijän on asioitava verotoimistossa henkilökohtaisesti- Työnantaja ei voi asioida työntekijän puolesta Työntekijän henkilöllisyydestä on varmistuttava Rekisteröinnin edellytykset tutkittava Menettelyllä varmistetaan, että kaikki ulkomaisetkin työntekijät merkitään Verohallinnon asiakastietokantaan Myös esim. yhdeksi päiväksi työskentelemään tuleva työntekijä tarvitsee veronumeron Työntekijä saa verotoimistosta henkilötunnuksen ja veronumeron Veronumero annetaan työntekijälle verokortissa, ennakkoverojen yhteydessä tai todistuksella, jollei Suomella ole verotusoikeutta työntekijän palkkatuloon Menettely alkaa > alkuvuonna Suomeen saapuneet eivät vielä voi saada verotoimistosta veronumeroa!

12

5. Henkilötunnus Verohallinnon kautta

Verohallinnolle maistraattien ohella rinnakkainen toimivalta tallentaa väestötietojärjestelmään Suomessa tilapäisesti työskentelevät ulkomaan kansalaiset Vain niissä tapauksissa, joissa tallennetaan ns. suppeat tiedot, eikä ulkomaan kansalainen saa kotikuntaa Suomessa (=alle vuoden oleskelevat) Vaikka oleskelu olisi tilapäistä, mutta kestäisi yli vuoden -> ohjataan maistraattiin hakemaan henkilötunnusta Työntekijän on asioitava verotoimistossa henkilökohtaisesti Henkilön henkilöllisyydestä on varmistuttava, esim. virallisesta matkustusasiakirjasta Rekisteröinnin edellytykset ja maassaolon laillisuus tutkittava; oleskelulupa, työlupa Työnantaja ei voi asioida työntekijän puolesta Samassa yhteydessä työntekijästä kerätään verotuksen toimittamiseksi tarpeellisia tietoja

Vaikka oleskelu olisi tilapäistä, mutta kestäisi yli vuoden. -> ohjataan maistraattiin hakemaan henkilötunnusta. Työntekijän on asioitava verotoimistossa henkilökohtaisesti. Henkilön henkilöllisyydestä on varmistuttava, esim. virallisesta matkustusasiakirjasta. Rekisteröinnin edellytykset ja maassaolon laillisuus tutkittava; oleskelulupa, työlupa. Työnantaja ei voi asioida työntekijän puolesta. Samassa yhteydessä työntekijästä kerätään verotuksen toimittamiseksi tarpeellisia tietoja")

13

5. Henkilötunnus Verohallinnon kautta

Henkilötunnuksen hakemisen yhteydessä tallennettavat tiedot Verotuksen toimittamiseksi kerättävät tiedot Nimi Syntymäaika Sukupuoli Syntymäpaikka Kansalaisuus Ulkomainen henkilönumero Ammatti Äidinkieli Osoite Suomessa Asuinvaltio Osoite asuinvaltiossa Oleskeluaika Lähetetyn työntekijän todistus Työnantajan nimi ja Y-tunnus tai muu vastaava tunniste Työnantajan Suomessa oleva edustaja Status: vuokratyöntekijä, työsuhteinen, ammatinharjoittaja Suomalainen työn teettäjä Palkan määrä

14

6. Julkinen veronumerorekisteri

Käyttötarkoitus Rakennusalalla toimivien henkilöiden henkilötunnisteen oikeellisuuden tarkistaminen Työntekijöiden ja työnantajien verotukseen liittyvien velvollisuuksien valvonta Rekisteriin tallennettavat tiedot Nimi, suomalainen henkilötunnus ja veronumero Tiedot merkitään rekisteriin Omasta, työnantajan tai päätoteuttajan pyynnöstä tai VH oma-aloitteisesti Pyyntötavat julkiseen rekisteriin merkitsemiseksi Hlökohtaisesti asioimalla, puhelinpalvelussa ja myöhemmin mahd. sähköisessä palvelussa Pyyntö voitiin esittää suorasiirtotiedon yhteydessä Työntekijätietojen vieminen rekisteriin keskitetysti jatkuu keväällä ja kesällä Työnantajan ilmoituksen perusteella työntekijät merkittäisiin rekisteriin massana

15

6. Julkinen veronumerorekisteri

Palvelusta saa tiedon nimen ja veronumeron vastaavuudesta Toisin sanoen tiedon siitä, onko henkilö merkitty VH:n asiakasrekisteriin Veronumero on salassapidettävä verotustieto Verohallinto ei voi luovuttaa sitä muille kuin henkilölle itselleen tai työnantajalle tietojenluovutuspyynnön perusteella Tieto annetaan vain etu- ja sukunimellä ja veronumerolla Ei pelkän veronumeron perusteella Ei mahdollista selvittää henkilötunnusta Tieto voidaan poistaa rekisteristä henkilön omasta pyynnöstä VH voi poistaa myös oma-aloitteisesti

17

Lisätietoa Vero.fi-sivuilla

Etusivu > Henkilöasiakkaat > Veronumero – usein kysyttyä Hakusanalla ”veronumero” löytyy useampia ohjeita Isompi ohje asiasta tulossa maalis-huhtikuun aikana Kohdennettu viestintä rakennusalan yrityksille Keväällä tietoa uudistuksesta kirjeitse Koulutuksia, tietoiskuja, lehdistötiedotteita jne

Samankaltaiset esitykset