Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Tilinpäätöksen analysointi

2

Miksi? Yritysjohdon ja muiden sidosryhmien pitää olla tarkkaan selvillä yrityksen nykytilanteesta ja kehitysnäkymistä Menestymisen kannalta on keskeistä miten laajaa ja kannattavaa yrityksen toiminta on Tärkeää on myös tietää miten yritys selviää jokapäiväisistä maksuistaan Vakavaraisuudesta puhuttaessa tarkastellaan yrityksen kykyä selviytyä velvoitteistaan pitkällä aikavälillä

3

Tunnuslukuanalyysi Toiminnan laajuus Kannattavuus

Mitataan esim. liikevaihdolla Kappaleet, tonnit, kuutiot, litrat –toimialasta riippuen ovat tärkeitä Edellisten muutoksesta näkee kehityksen suunnan ja kasvuvauhdin Muutoksia tulee verrata koko toimialan vastaaviin muutoslukuihin – arvioidaan miten yritys pärjää omalla toimialallaan ja miten oma toimiala on ylipäätään kehittynyt ja kehittymässä Kannattavuus Vaikuttaa yrityksen tuotot ja kulut ja yritykseen sitoutunut pääoma Tuloslaskelma – tuotot ja kulut

4

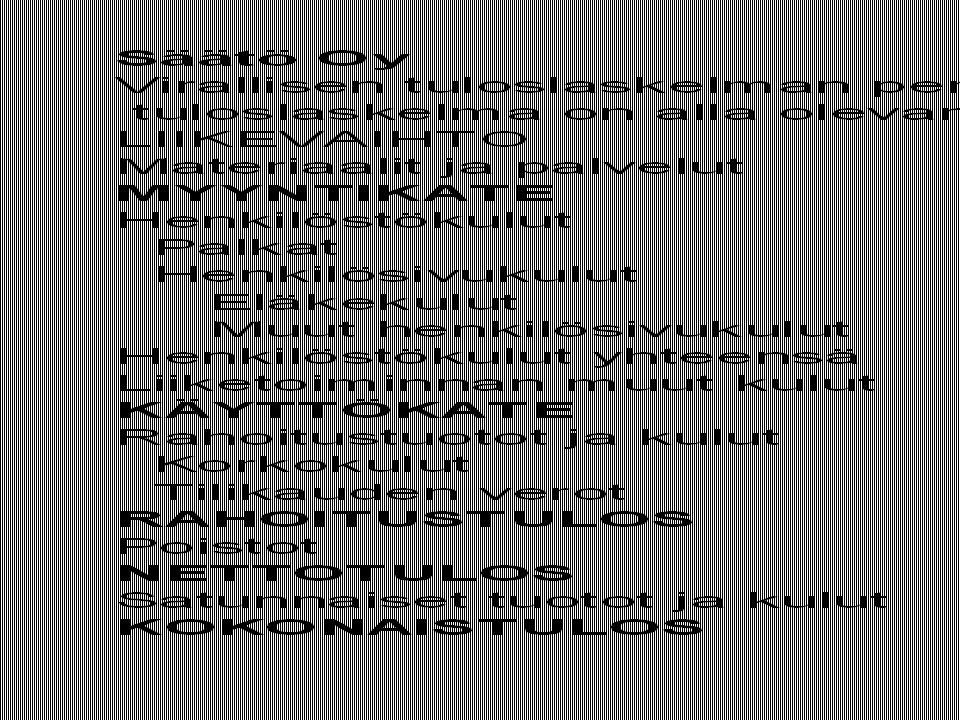

Tilinpäätösanalyysi Tilinpäätösanalyysiä varten tuloslaskelma muokataan uudelleen Oikaistu tuloslaskelma poikkeaa virallisesta, esim. esittämisjärjestyksen osalta ja siinä on useampia välituloksia kuin virallisessa Materiaalit ja palvelut esitetään oikaistussa tuloslaskelmassa suoraan myyntiä vastaavina – varastonmuutosta ei näy lainkaan Oikaistun tuloslaskelman rahoitustulos kertoo, kuinka paljon jää katetta, kun kaikki säännöllisesti maksettavat tuloslaskelman erät on vähennetty Kun rahoitustuloksesta vähennetään poistot, päästään yrityksen nettotulokseen – kuvaa yrityksen varsinaisen liiketoiminnan tulosta Kokonaistuloksessa on mukana myös satunnaisten erien vaikutus Tuloksenjärjestelyerät – varausten muutokset ja poistoeron muutokset – jätetään pois oikaistusta tuloslaskelmasta, koska ne eivät ole todellisia liiketapahtumia

6

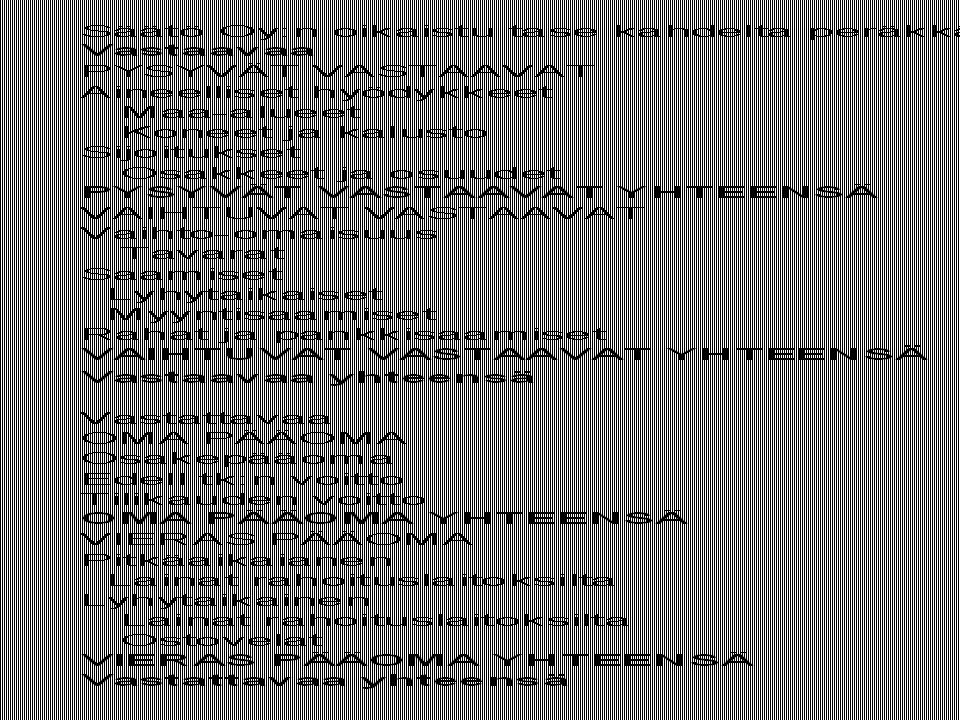

Tase Vastaavaa - puoli osoittaa yritystoimintaan sidotut pääomat

Käyttö-vaihto ja rahoitusomaisuuden Vastattavaa - puoli kertoo paljonko yritykseen on sijoitettu pääomia (omaa ja vierasta pääomaa) Myös tasetta joudutaan oikaisemaan Tilinpäätössiirrot ja pääomalaina rinnastetaan oikaistussa taseessa omaan pääomaan Pakolliset varaukset rinnastetaan vieraaseen pääomaan

Myös tasetta joudutaan oikaisemaan. Tilinpäätössiirrot ja pääomalaina rinnastetaan oikaistussa taseessa omaan pääomaan. Pakolliset varaukset rinnastetaan vieraaseen pääomaan.")

8

Kannattavuuden tunnusluvut

Tuloslaskelman prosenttiosuuksia laskettaessa – liikevaihto on 100%, josta seurataan lukujen muutoksia suhteessa liikevaihtoon Myyntikate saadaan kun liikevaihdosta vähennetään myytyjen tavaroiden hankintameno Säätö Oy:lla on jäänyt liikevaihdosta 33,7% kiinteiden kulujen, poistojen ja verojen kattamiseen

9

Käyttökate % kertoo yrityksen varsinaisen liiketoiminnan tuloksen ennen rahoituserien ja poistojen vähentämistä Sekä myyntikate- että käyttökate % voidaan käyttää vain yksittäisten yritysten kehityksen tarkasteluun tai saman toimialan yritysten keskinäiseen vertailuun

10

Rahoitustuloksen pitäisi olla positiivinen.

Kertoo miten yrityksen omat rahat riittävät rahoittamaan esimerkiksi investointeja ja lainojen lyhennyksiä

11

Nettotulos kertoo yrityksen varsinaisen liiketoiminnan tuloksen

Rahoitus- ja nettotuloksen ero kertoo tehdyt poistot Kannattavan liiketoiminnan nettotuloksen pitäisi ainakin pitkällä aikavälillä olla positiivinen

12

TÄRKEIN yrityksen kannattavuutta kuvaava mittari on sijoitetun pääoman tuotto %

Sijoitettu pääoma: omistajien sijoitukset eli oma pääoma + korolliset velat Voitto on korvausta oman pääoman ehdoin sijoittaneille, korko on korvausta luotonantajille, verot taas ansaitaan yhteiskunnan tarpeita varten Viivan alapuolella on sijoitetun pääoman määrä Viivan yläpuoli kertoo paljonko se on tuottanut Säästö Oy:n sijoitettu pääoma on laskettu tilikauden alun ja lopun keskiarvona – voisi käyttää myös tilikauden alun lukuja- korollisia velkoja ovat lainat rahoituslaitoksilta SIJOITETUN PÄÄOMAN TUOTTO % PITÄISI OLLA VÄHINTÄÄN YRITYKSEN VELOISTAAN MAKSAMAN KORON SUURUINEN. HYVÄNÄ PIDETÄÄN VÄH 15% TUOTTOA.

13

MAKSUVALMIUS Yrityksen on joka hetki huolehdittava rahoituksen riittävyydestä Maksuvalmiudella eli likviditeetillä tarkoitetaan yrityksen mahdollisuuksia selviytyä lähiaikoina erääntyvistä maksuista Maksuvalmiuden tunnusluvut lasketaan oikaistun taseen perusteella 2 tunnuslukua

14

LUOKITUSASTEIKKO Yritystutkimusneuvottelukunta (YTN)

Current ratio vaihto-omaisuus + rahoitusomaisuus _______________________ lyhytaikainen vieras pääoma Current ratio -suhdeluku mittaa tilinpäätöshetken rahoituspuskuria. Tunnusluvussa sekä vaihto-omaisuus että rahoitusomaisuus ajatellaan realisoitaviksi lyhytaikaisista velvoitteista selviämiseksi. Tunnuslukua voidaan parhaiten vertailla vain saman toimialan yritysten kesken, mutta se sopii quick ratio -suhdelukua paremmin myös eri toimialojen yritysten vertailuihin. LUOKITUSASTEIKKO Yritystutkimusneuvottelukunta (YTN) Hyvä yli 2 Tyydyttävä 1-2 Heikko alle 1

Hyvä yli 2. Tyydyttävä 1-2. Heikko alle 1.")

15

Quick ratio (acid test) (happotesti)

rahoitusomaisuus ilman osatuloutuksen saamisia ________________________________________ lyhytaikaiset velat ilman ennakkomaksuja Quick ratio -suhdeluku mittaa current ration tapaan tilinpäätöshetken rahoituspuskuria. Tunnusluvussa rahoitusomaisuus ajatellaan realisoitavaksi lyhytaikaisista velvoitteista selviämiseksi. Kun tunnusluku saa arvon yksi, rahoitusomaisuus ja lyhytaikaiset velat ovat samansuuruiset. Tunnuslukua voidaan vertailla vain saman toimialan yritysten kesken .LUOKITUSASTEIKKO Yritystutkimusneuvottelukunta (YTN) Hyvä yli 1 Tyydyttävä 0,5-1 Heikko alle 0,5

Hyvä yli 1. Tyydyttävä 0,5-1. Heikko alle 0,5.")

16

Current ratio

17

Quick ratio

18

Jos arvot ovat paljon yli ohjearvojen

Quick ratio ja current ratio- arvot eivät saisi jäädä paljon alle edellä mainittujen ohjearvojen. Jos näin on = huono maksuvalmius Jos arvot ovat paljon yli ohjearvojen Pääoma on tehottomassa käytössä Esim. varastot liian suuret suhteessa toiminnan laajuuteen Myyntisaamisten ja ostovelkojen maksuajat vaikuttavat myös yrityksen maksuvalmiuteen Jos ostovelkojen maksuajat ovat pidemmät kuin myyntisaamisten – suorituksilla voidaan rahoittaa omien velkojen maksua Varaston kiertoa on syytä myös huolellisesti seurata – edellä mainittujen tunnuslukujen ohella on hyvä laskea myös ostovelkojen, myyntisaamisten ja varastojen kiertonopeuksia.

19

Vakavaraisuus tarkoitetaan pitkän aikavälin maksuvalmiutta

myös varavaraisuuden tunnusluvut lasketaan oikaistun taseen perusteella omavaraisuusaste velkaantumisaste

20

Omavaraisuusaste Omavaraisuusaste on rahoitusrakenteen tunnusluku, joka kertoo oman pääoman erien osuuden yrityksen toimintaan sitoutuneesta koko pääomasta. Tunnusluku kertoo yrityksen vakavaraisuudesta ja kyvystä selvitä tappioista ja sitoumuksista pitkällä tähtäimellä. Yritystutkimusneuvottelukunnan (YTN) luokitteluasteikko: hyvä tyydyttävä heikko yli 40% % alle 20%

luokitteluasteikko: hyvä tyydyttävä heikko. yli 40% % alle 20%")

21

Vakavaraisuus Vakavaraisuutta voidaan mitata myös velkojen suhteella omaan pääomaan Velkaantuneisuus on tunnuslukujen valossa kasvanut tilikauden aikana

22

vakavaraisuustaulukko

23

Säätö Oy:n yhteenveto Kannattavuus Rahoitus Vakavaraisuus

vaikuttaa erinomaiselta käyttökate % 4,4%, rahoitustulo % 2,6%, nettotulos% 1,6% tärkein mittari sijoitetun pääoman tuotto% 23,8% Rahoitus ovat kiristyneet hieman edelliseen vuoteen nähden- taseen tarkastelu osoittaa, että yritys on tehnyt isoja investointeja sekä vaihto-omaisuuteen että käyttöomaisuuteen –tyypillistä kannattavalle ja voimakkaasti kasvavalle yritykselle QR 1,2 >0,8, CR 2,4>2,2 Vakavaraisuus kannattava yritys menestyy ja sen vakavaraisuus paranee, jos se kasvaa maltillisesti ja sen rahoitusrakenne on kunnossa. tasapainoinen talous on kilpailukyvyn kehittämisen perusta omavaraisuusaste 40% > 37,2% velkaantumisaste 1,5 > 1,7

24

Nettokäyttöpääomavirtalaskelma

yrityksen rahoituksen riittävyyttä ja rahoitusaseman kehitystä voidaan tarkastella laatimalla rahoituslaskelma selvitetään tuloslaskelman, taseen ja mahdollisten lisätietojen avulla yrityksen rahavirrat suoriteperusteinen tuloslaskelma muutetaan maksuperusteiseksi ottamalla huomioon esim. myyntisaamisten ja ostovelkojen muutos osakeyhtiölain mukaan suurten osakeyhtiöiden on laadittava rahoituslaskelma laskelmana käytetään usein liikepääoma- eli käyttöpääomavirtalaskelmaa KHT yhdistys on antanut mallin nettokäyttöpääomavirtalaskelmasta muissakin yrityksissä on rahavirtalaskelmien käyttö yleistynyt

25

varoja voidaan käyttää

Nettokäyttöpääomavirtalaskelma rakentuu siten, että varojen hankinnasta vähennetään varojen käyttö varoja voidaan käyttää investointeihin voitonjakoon pääoman palautuksiin varojen hankinnan ja varojen käytön erotus kertoo nettokäyttöpääoman muutoksen tiedot laskelmaan saadaan tuloslaskelman ja taseiden muutoksista

26

Säätö Oy:n nettokäyttöpääomavirtalaskelma VAROJEN HANKINTA

nettotulos kertoo paljonko yrityksen tuloista juoksevien menojen jälkeen on jäänyt jäljelle kun nettotulokseen lisätään poistot saadaan yrityksen tulorahoituksen kokonaismäärä (poistot ovat laskennallisia kuluja > niitä ei makseta joten niitä vastaava määrä jää yrityksen omaan käyttöön) tulorahoituksen ohella yrityksen rahan lähteenä on ollut pitkäaikainen laina, taseista näkee, että yritys on nostanut tilikauden aikana lainaa €.

tulorahoituksen ohella yrityksen rahan lähteenä on ollut pitkäaikainen laina, taseista näkee, että yritys on nostanut tilikauden aikana lainaa €.")

27

Säätö Oy:n nettokäyttöpääomavirtalaskelma VAROJEN KÄYTTÖ

Rahaa on käytetty tilikauden aikana investointeihin ja osingonjakoon Investointeihin käytetyn rahan määrä selvitetään seuraavasti: käyttöomaisuus € + poistot € -käyttöomaisuus € = investointien määrä € Osinkoihin käytetyn rahan määrä saadaan selvittämällä voittovarojen muutos tilikauden aikana voittovarat € voittovarat € osinkoa jaettu 13450€

28

Säätö Oy:n nettokäyttöpääomavirtalaskelma NETTOKÄYTTÖPÄÄOMAN MUUTOS

rahojen ja pankkisaamisten muutos muodostuu seuraavasti: rahat ja pankkis € rahat ja pankkis € rah+pankkis vähennys 14000€ koska yrityksen rahavarojen määrä on pienentynyt, rahaa on vapautunut käytettäväksi muualla 14000€ lyhytaikainen rahoitusomaisuus, joka sitoo myös yrityksen rahavaroja, on muuttunut seuraavasti: myyntisaam € myyntisaam € myyntisaam vähennys € myyntisaamisista on vapautunut rahaa käytettäväksi muualla yrityksessä 3500€ varasto on kasvanut tilikauden aikana 10000€ > rahaa on käytetty lyhytaikaiset velat ovat lisääntyneet >saatu tavarantoimittajilta rahoitusta käyttöön ostovelat € ostovelat € ostovelkojen lisäys € Nettokäyttöpääoma on yrityksen jatkuvaan liiketoimintaan sitoutunut pääoma se kertoo paljonko myyntisaamisista ja varastosta on rahoitettu muulla kuin lyhytaikaisilla veloilla – esim. tulorahoituksella, pitkäaikaisilla veloilla tai omalla pääomalla nettokäyttöpääoman lisäys merkitsee merkitsee rahojen sitomista yrityksen juoksevaan toimintaan nettokäyttöpääoman vähennys merkitsee rahojen vapautumista käytettäväksi jossain muualla – esim. käyttöomaisuusinvestointien rahoitukseen

29

Säätö Oy:n nettokäyttöpääomavirtalaskelma tarkastus

Nettokäyttöpääoma tilikauden alussa +Rahat ja pankkisaamiset 22000 + lyhytaikaiset saamiset 31000 + varaston arvo -lyhytaikaiset velat =63000 Nettokäyttöpääoma tilikauden lopussa +Rahat ja pankkisaamiset 8000 + lyhytaikaiset saamiset + varaston arvo lyhytaikaiset velat =54500

30

Säätö Oy:n nettokäyttöpääomavirtalaskelma

31

nettokäyttöpääoma on yrityksen jatkuvaan liiketoimintaan sitoutunut pääoma

se kertoo paljonko myyntisaamisista ja varastosta on rahoitettu muulla kuin lyhytaikaisilla veloilla – esim. tulorahoituksella, pitkäaikaisilla veloilla tai omalla pääomalla nettokäyttöpääoman lisäys merkitsee merkitsee rahojen sitomista yrityksen juoksevaan toimintaan nettokäyttöpääoman vähennys merkitsee rahojen vapautumista käytettäväksi jossain muualla – esim. käyttöomaisuusinvestointien rahoitukseen Säätö Oy:n kohdalla nettokäyttöpääomavirtalaskelma osoittaa, että Säätö Oy:n investoinnit on rahoitettu tulorahoituksella, pankkilainalla ja pienentämällä nettokäyttöpääomaa Suuri nettokäyttöpääoma on yleensä osoitus hyvästä maksuvalmiudesta, mutta se voi olla myös merkki siitä, että yrityksen sitoma pääoma on tehottomassa käytössä.

Samankaltaiset esitykset

. •Konsernin tulos.>")

,>")