Lataa esitys

Esittely latautuu. Ole hyvä ja odota

1

Aluetilinpito 2000-2013 - bruttokansantuote - arvonlisäys, brutto perushintaan - kiinteän pääoman bruttomuodostus (investoinnit) - työlliset - kotitalouksien käytettävissä oleva tulo Lähde: Tilastokeskus/Tuotannon ja työllisyyden aluetilit 1.2.2016

- työlliset - kotitalouksien käytettävissä oleva tulo Lähde: Tilastokeskus/Tuotannon ja työllisyyden aluetilit")

2

Bruttokansantuote BKT, bruttokansantuote, markkinahintaan on kotimaisten tuotantoyksiköiden tuotantotoiminnan lopputulos. Se voidaan määritellä kolmella tavalla: institutionaalisten sektoreiden tai eri toimialojen bruttoarvonlisäysten summana lisättynä tuoteveroilla ja vähennettynä tuotetukipalkkioilla; kotimaisten institutionaalisten yksiköiden tavaroiden ja palveluiden loppukäytön summana (kulutus, pääoman bruttomuodostus, vienti miinus tuonti); tulojen summana (palkansaajakorvaukset, tuotanto- ja tuontiverot miinus tukipalkkiot, bruttotoimintaylijäämä ja sekatulo, brutto). Arvonlisäys Arvonlisäys (brutto) tarkoittaa tuotantoon osallistuvan yksikön synnyttämää arvoa. Se lasketaan markkinatuotannossa vähentämällä yksikön tuotoksesta tuotannossa käytetyt välituotteet (tavarat ja palvelut) ja markkinattomassa tuotannossa laskemalla yhteen palkansaajakorvaukset, kiinteän pääoman kuluminen ja mahdolliset tuotannon ja tuonnin verot. Tuotos perushintaan Tuotos perushintaan koostuu tilinpitojakson aikana tuotetuista tuotteista. Tuotos eritellään kolmeen tyyppiin: markkinatuotos, tuotos omaan loppukäyttöön ja muu markkinaton tuotos. Tuotos on kirjattava ja arvotettava silloin kun tuotantoprosessi tuottaa sen. Kiinteän pääoman bruttomuodostus Kiinteän pääoman bruttomuodostus koostuu kotimaisten tuottajien kiinteiden varojen hankinnoista vähennettynä niiden luovutuksilla. Kiinteät varat ovat tuotantoprosessien tuotoksina tuotettuja aineellisia tai aineettomia varoja, joita käytetään tuotantoprosesseissa toistuvasti tai jatkuvasti pitempään kuin yhden vuoden ajan. Perushinta Perushinta on kansantalouden tilinpidon hintakäsite. Se on hinta, jonka tuottajat saavat ostajalta tuotettua tavara- tai palveluyksikköä kohti, miinus kaikki tuosta yksiköstä sen tuotannon tai myynnin seurauksena maksettavat verot (so. tuoteverot), plus kaikki tuosta yksiköstä sen tuotannon tai myynnin seurauksena saatavat tukipalkkiot (so. tuotetukipalkkiot). Siihen ei lueta tuottajan erikseen laskuttamia kuljetuskustannuksia. Siihen luetaan tuottajan samalla laskulla laskuttamat kuljetuslisät, myös siinä tapauksessa, että ne ovat erillisenä eränä laskussa

; tulojen summana (palkansaajakorvaukset, tuotanto- ja tuontiverot miinus tukipalkkiot, bruttotoimintaylijäämä ja sekatulo, brutto). Arvonlisäys Arvonlisäys (brutto) tarkoittaa tuotantoon osallistuvan yksikön synnyttämää arvoa. Se lasketaan markkinatuotannossa vähentämällä yksikön tuotoksesta tuotannossa käytetyt välituotteet (tavarat ja palvelut) ja markkinattomassa tuotannossa laskemalla yhteen palkansaajakorvaukset, kiinteän pääoman kuluminen ja mahdolliset tuotannon ja tuonnin verot. Tuotos perushintaan Tuotos perushintaan koostuu tilinpitojakson aikana tuotetuista tuotteista. Tuotos eritellään kolmeen tyyppiin: markkinatuotos, tuotos omaan loppukäyttöön ja muu markkinaton tuotos. Tuotos on kirjattava ja arvotettava silloin kun tuotantoprosessi tuottaa sen. Kiinteän pääoman bruttomuodostus Kiinteän pääoman bruttomuodostus koostuu kotimaisten tuottajien kiinteiden varojen hankinnoista vähennettynä niiden luovutuksilla. Kiinteät varat ovat tuotantoprosessien tuotoksina tuotettuja aineellisia tai aineettomia varoja, joita käytetään tuotantoprosesseissa toistuvasti tai jatkuvasti pitempään kuin yhden vuoden ajan. Perushinta Perushinta on kansantalouden tilinpidon hintakäsite. Se on hinta, jonka tuottajat saavat ostajalta tuotettua tavara- tai palveluyksikköä kohti, miinus kaikki tuosta yksiköstä sen tuotannon tai myynnin seurauksena maksettavat verot (so. tuoteverot), plus kaikki tuosta yksiköstä sen tuotannon tai myynnin seurauksena saatavat tukipalkkiot (so. tuotetukipalkkiot). Siihen ei lueta tuottajan erikseen laskuttamia kuljetuskustannuksia. Siihen luetaan tuottajan samalla laskulla laskuttamat kuljetuslisät, myös siinä tapauksessa, että ne ovat erillisenä eränä laskussa.")

3

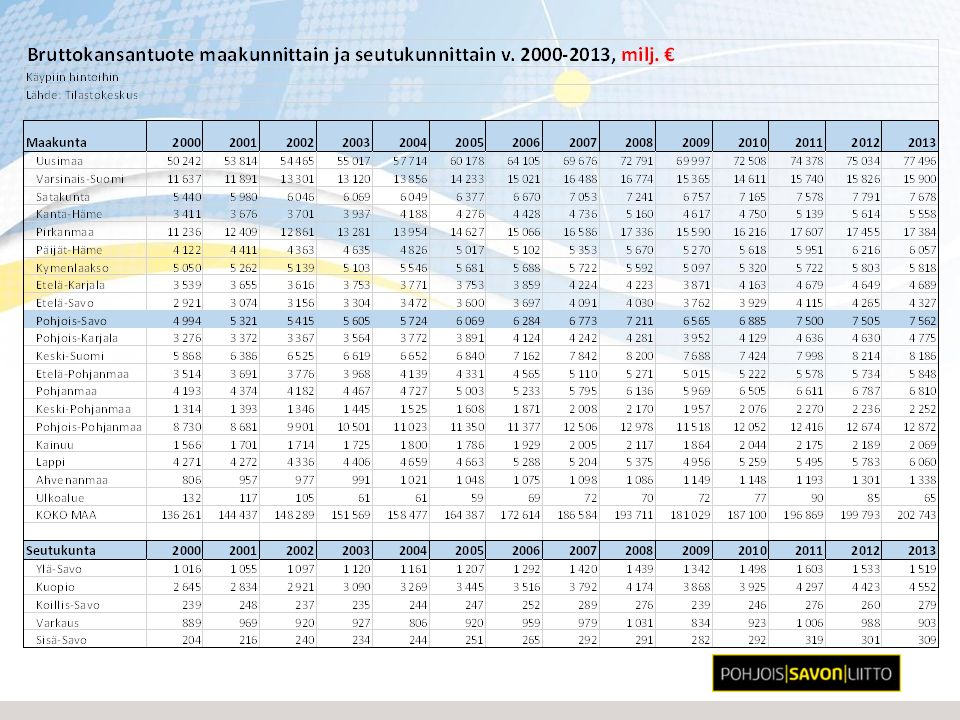

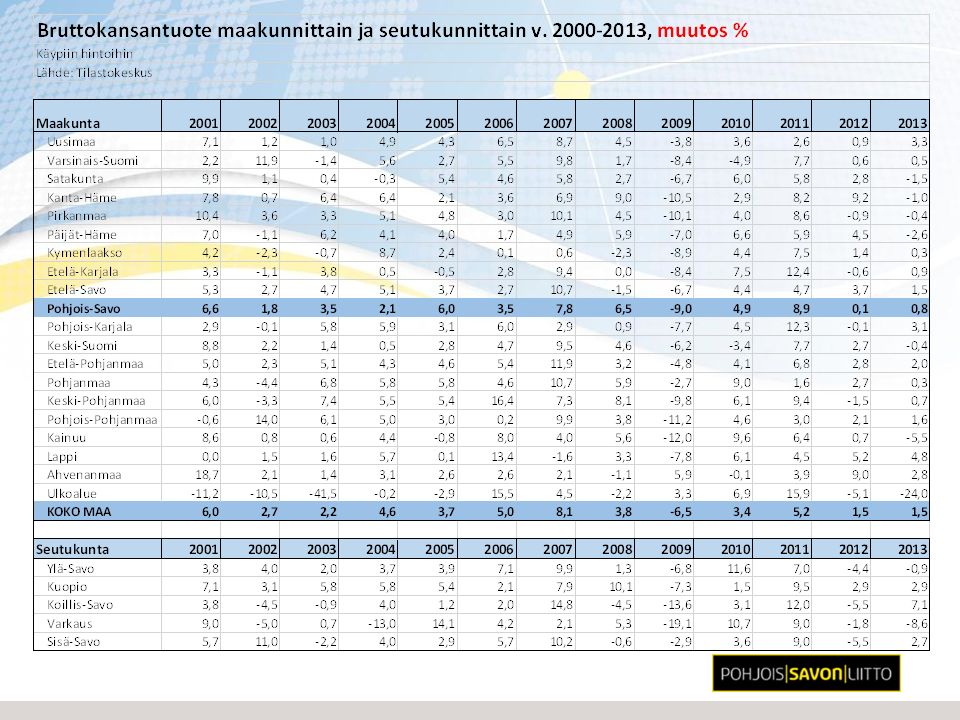

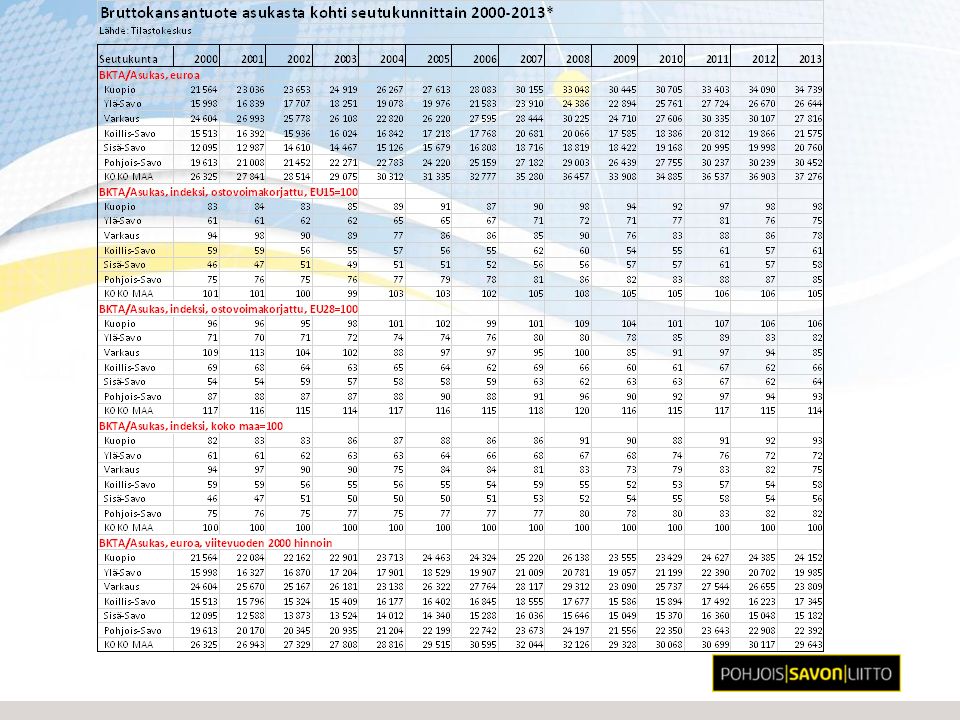

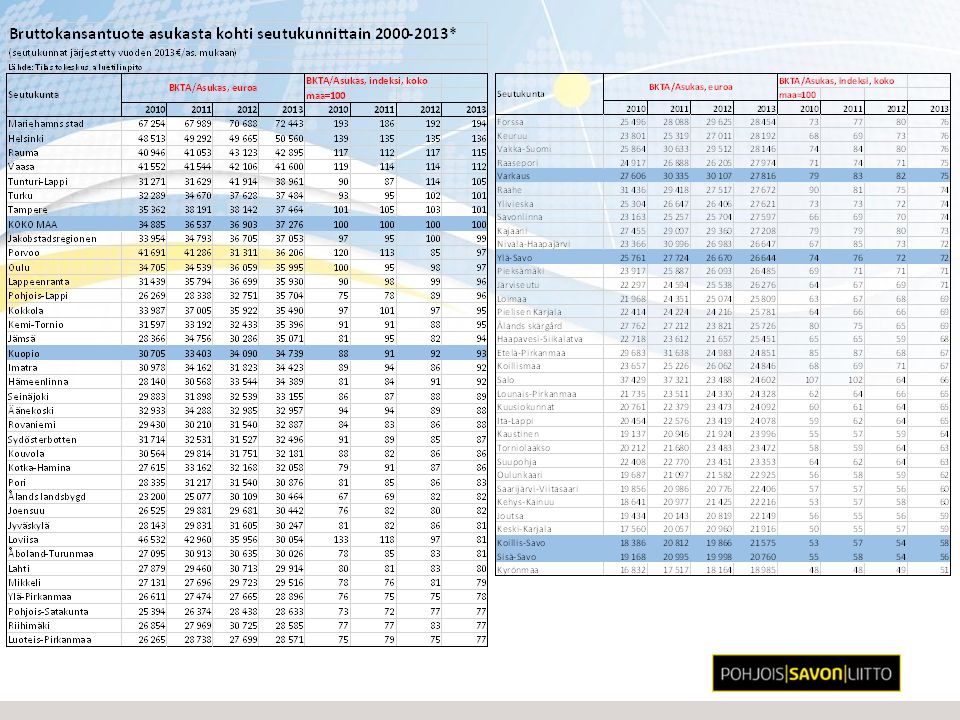

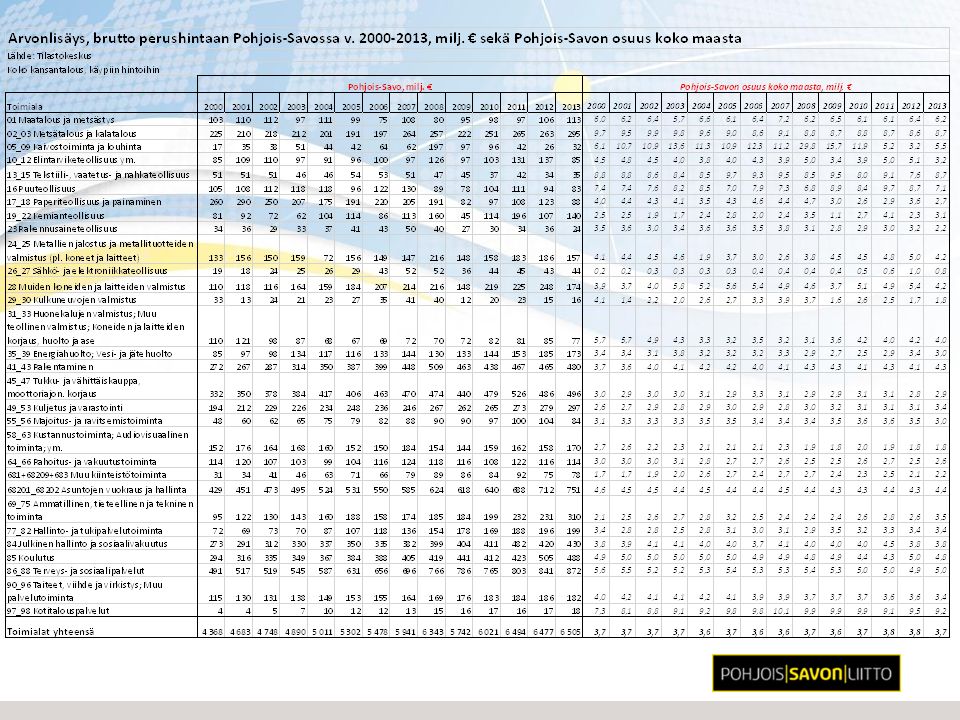

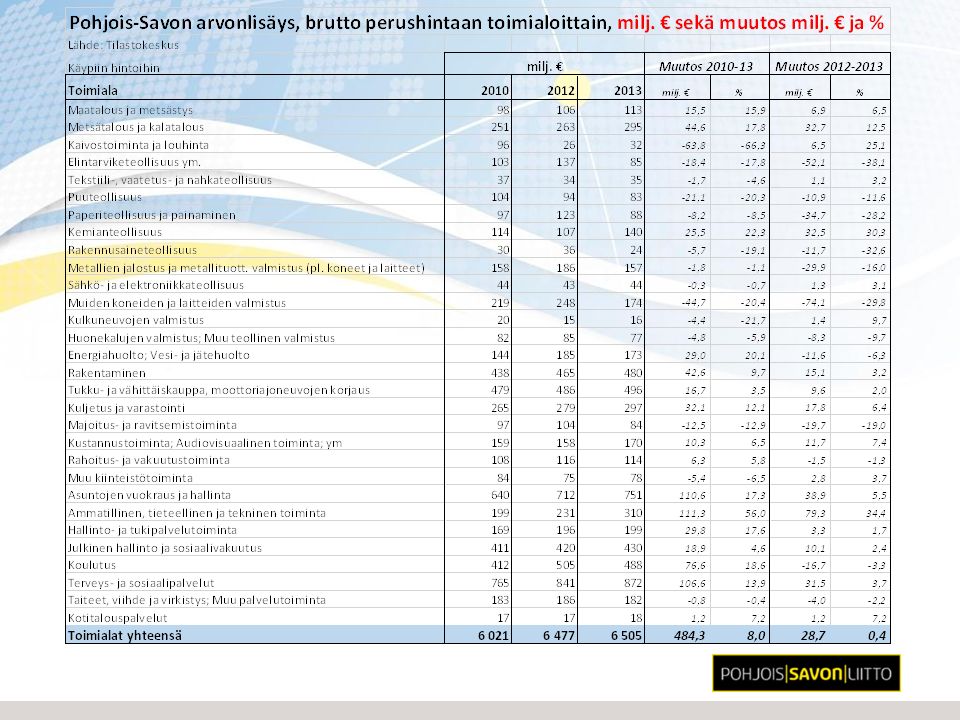

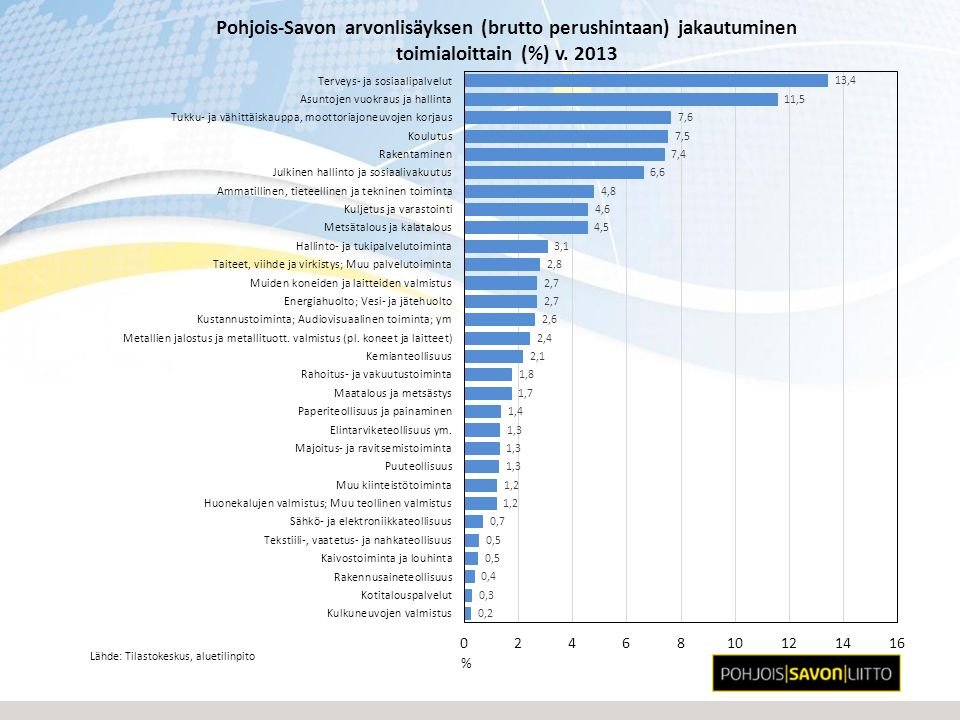

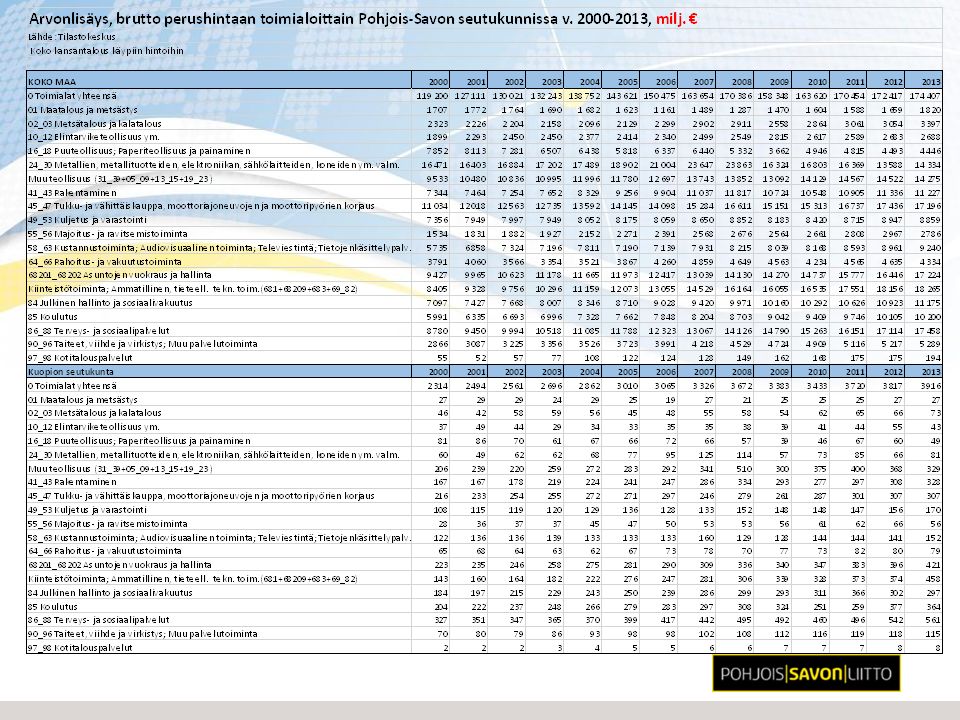

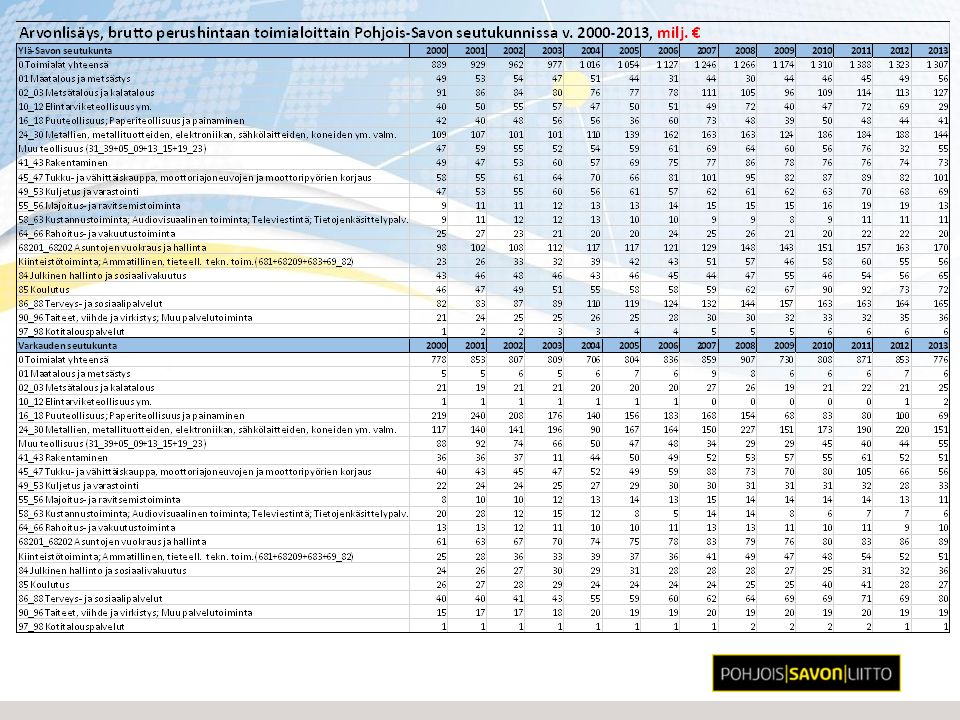

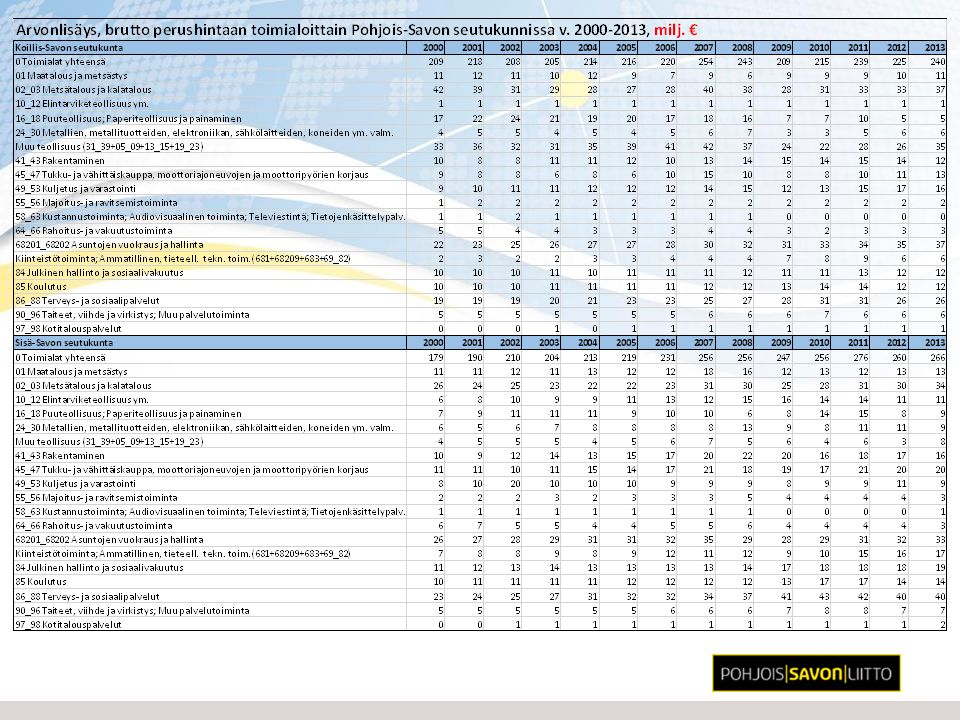

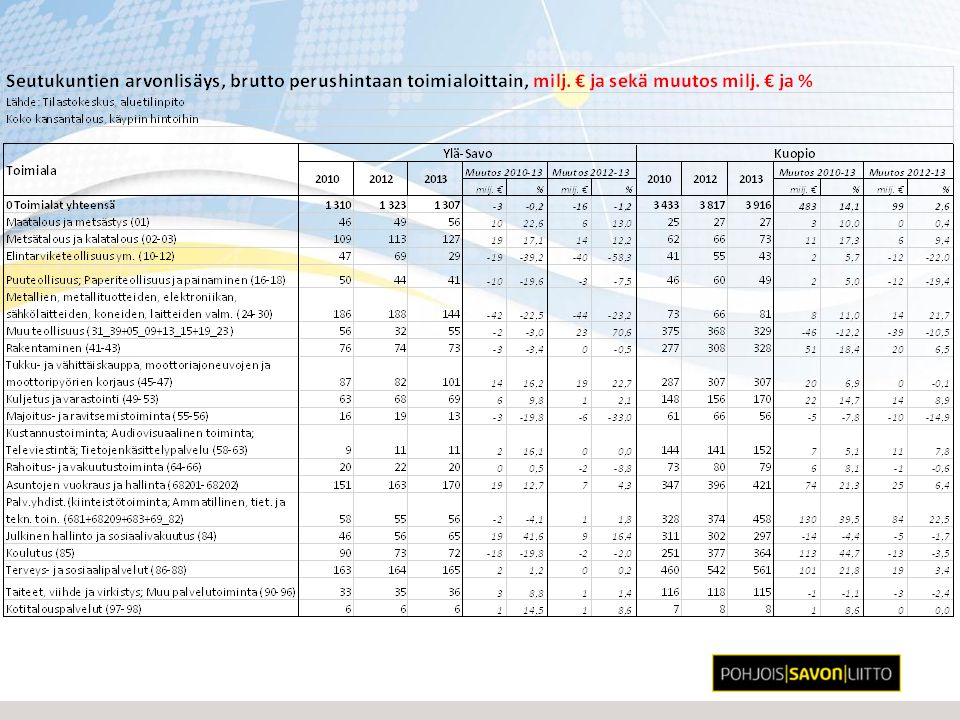

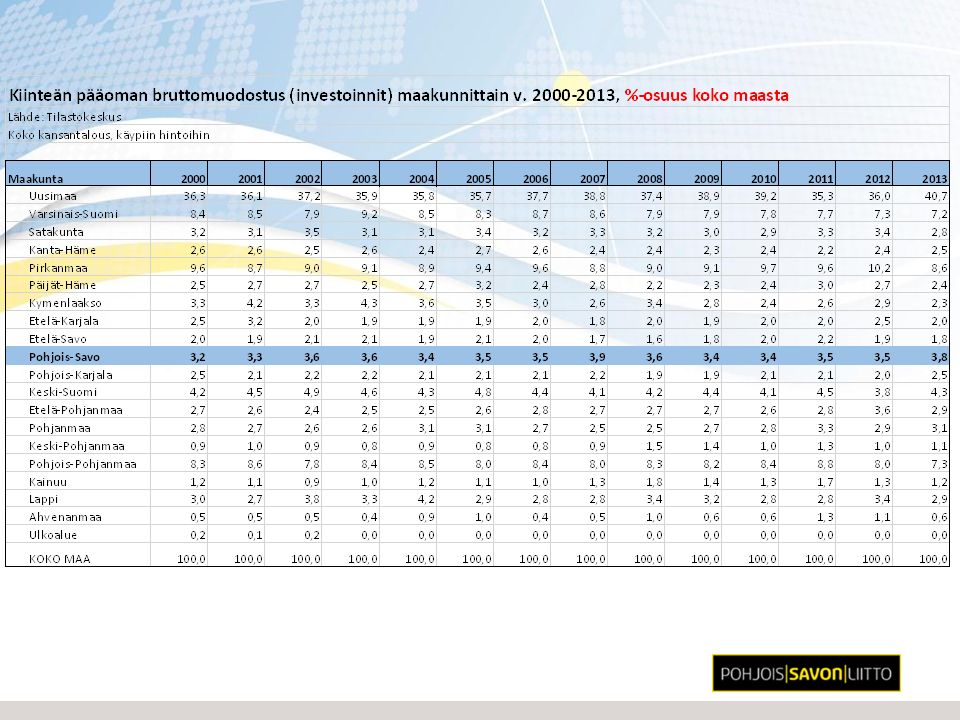

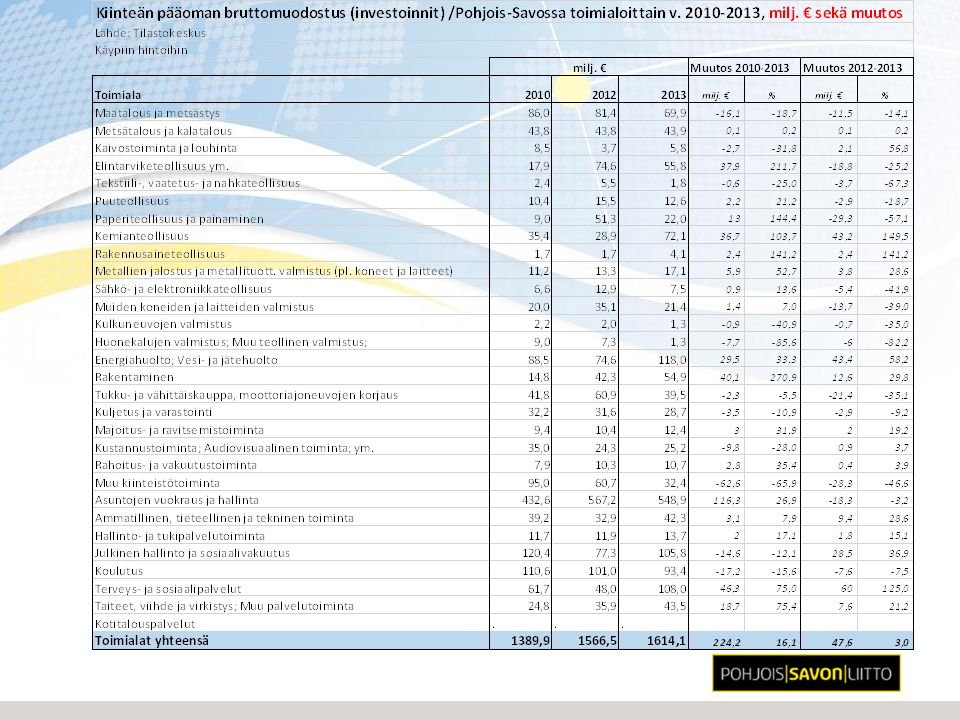

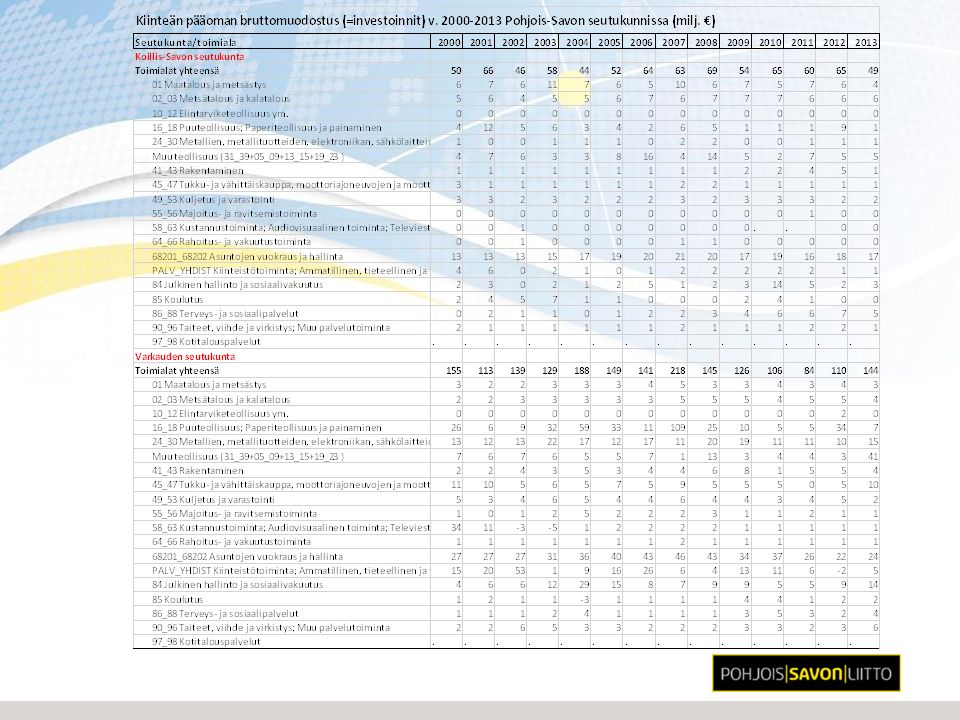

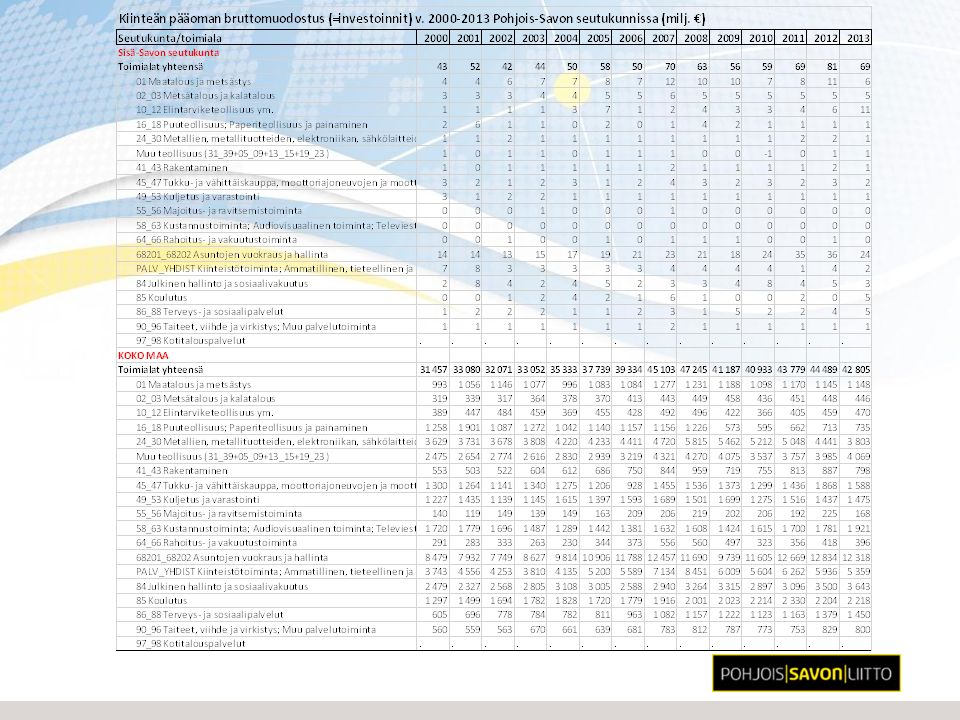

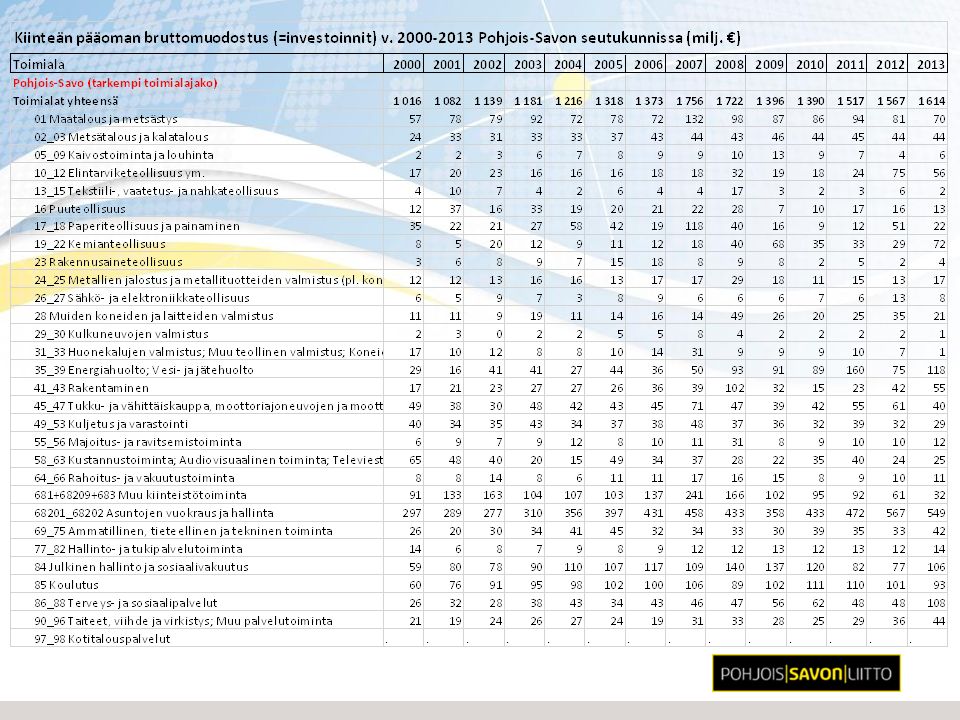

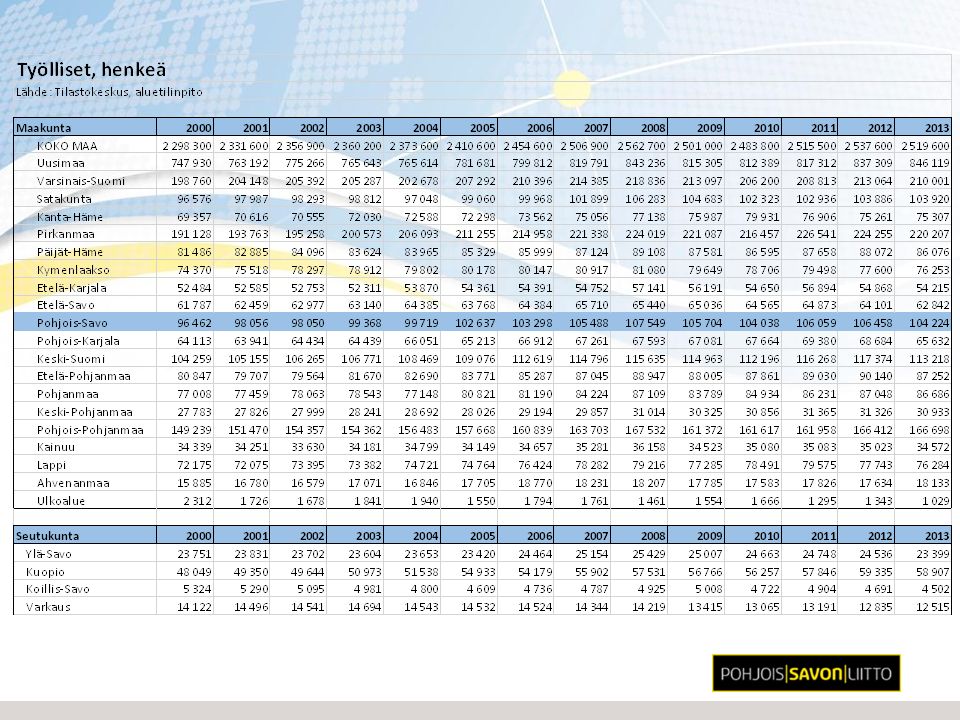

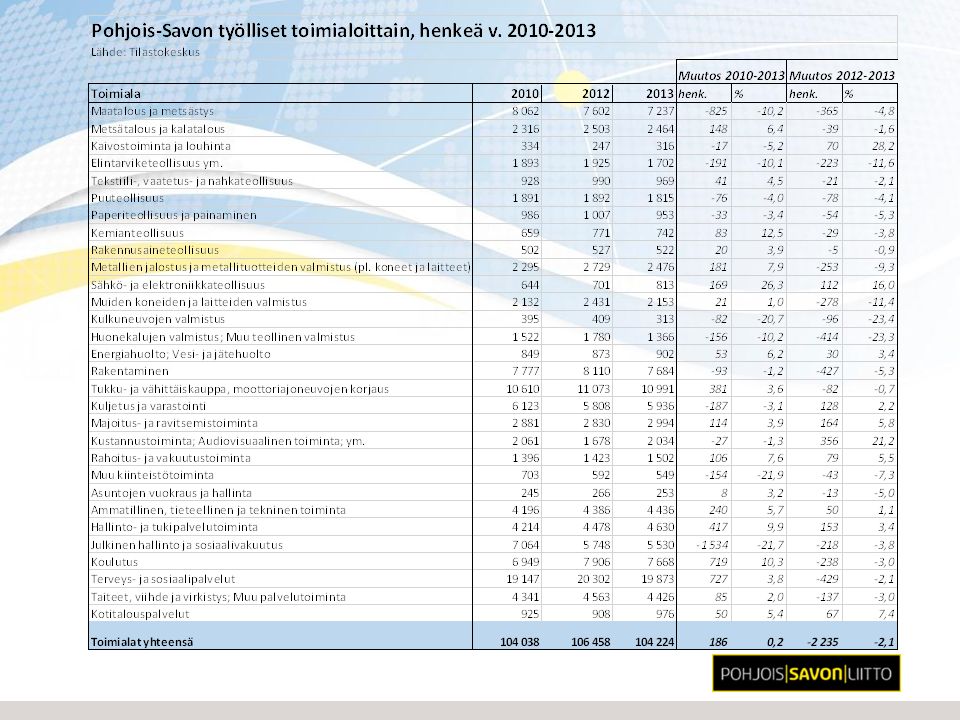

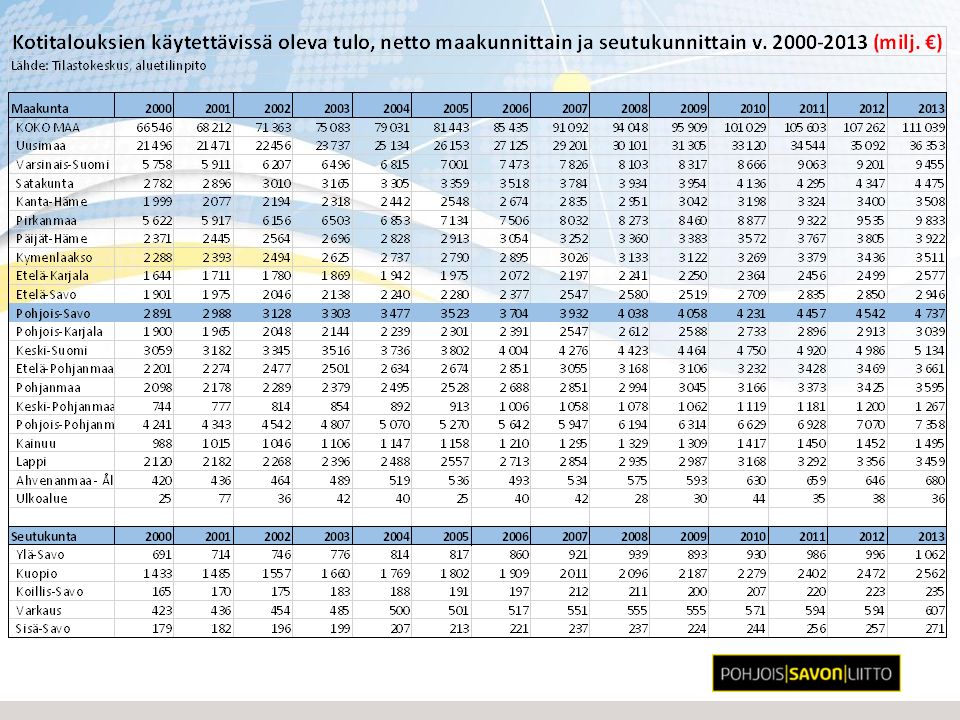

Sisällysluettelo:dia BKT asukasta kohden, Pohjois-Savo ja koko maa4 BKT v. 2000-2013, milj. € (maakunnittain ja seutukunnittain)5 BKT v. 2000-2013, euroa/asukas (maakunnittain ja seutukunnittain)6 BKT v. 2000-2013, vuosimuutos % (maakunnittain ja seutukunnittain)7 BKT asukasta kohden seutukunnittain8-9 Arvonlisäys, brutto perushintaan Pohjois-Savossa ja osuus koko maasta (%)10 Pohjois-Savon arvonlisäyksen jakautuminen toimialoittain v. 201311-12 Arvonlisäys, brutto perushintaantoimialoittain Pohjois-Savon seutukunnissa, v. 2000-2013 milj. €13-17 Kiinteän pääoman bruttomuodostus (investoinnit) maakunnittain, v. 2010-2013 milj. € ja muutos18-19 Kiinteän pääoman bruttomuodostus maakunnittain, %-osuus koko maasta20 Kiinteän pääoman bruttomuodostus Pohjois-Savossa toimialoittain v. 2010-2013 milj.€ ja muutos21 Kiinteän pääoman bruttomuodostus Pohjois-Savon seutukunnissa toimialoittain22-25 Investointiaste maakunnittain ja toimialoittain, milj. € v. 2000-201326 Työlliset maakunnittain v. 2000-201327 Pohjois-Savon työlliset toimialoittain v. 2000-201328 Kotitalouksien käytettävissä olevat tulot, maakunnittain ja seutukunnittain29-30 Aluetilinpidossa käyttöön EKT 2010-järjestelmä: Euroopan unionissa siirryttiin uuteen kansantalouden tilinpitojärjestelmään (EKT 2010, englanniksi ESA 2010) syyskuun lopussa 2014. Suomen osalta uuteen järjestelmään siirryttiin 11.7.2014 julkaistuissa kansantalouden tilinpidon tiedoissa. Osana kansantalouden tilinpitoa aluetilinpito siirtyy EKT 2010 -järjestelmän käyttöön 11.12.2014 julkaistavien vuosien 2000-2012 aikasarjojen yhteydessä. Kaikki kansantalouden tilinpidon tiedot pohjautuvat tuolloin uuteen EKT 2010 -menetelmäkäsikirjaan. Uudistuksen myötä kansantalouden tilinpidon järjestelmä päivittyy ajantasaisemmaksi suhteessa nykyiseen taloudelliseen ympäristöön ja vastaa tietojen käyttäjien uusiin tietotarpeisiin. Uusi EKT 2010 muun muassa laajentaa varojen käsitettä kattamaan tutkimus- ja kehittämismenot ja ohjeistaa vanhaa järjestelmää paremmin globaalien tuotantotapojen tilastointiin. Tutkimus- ja kehittämismenot käsitellään EKT 2010-järjestelmässä pääoman muodostuksena eli investointina eikä enää juoksevana menona. Se nostaa bruttokansantuotteen tasoa n. 4 % viime vuosina, mikä on uudistuksen selvästi merkittävin vaikutus bruttokansantuotteeseen. Lisätietoja: Tilastokeskus/yhteenveto uudistuksen aiheuttamista muutoksista kansantalouden tilinpidon sivuilta

5 BKT v , euroa/asukas (maakunnittain ja seutukunnittain)6 BKT v , vuosimuutos % (maakunnittain ja seutukunnittain)7 BKT asukasta kohden seutukunnittain8-9 Arvonlisäys, brutto perushintaan Pohjois-Savossa ja osuus koko maasta (%)10 Pohjois-Savon arvonlisäyksen jakautuminen toimialoittain v Arvonlisäys, brutto perushintaantoimialoittain Pohjois-Savon seutukunnissa, v milj. €13-17 Kiinteän pääoman bruttomuodostus (investoinnit) maakunnittain, v milj. € ja muutos18-19 Kiinteän pääoman bruttomuodostus maakunnittain, %-osuus koko maasta20 Kiinteän pääoman bruttomuodostus Pohjois-Savossa toimialoittain v milj.€ ja muutos21 Kiinteän pääoman bruttomuodostus Pohjois-Savon seutukunnissa toimialoittain22-25 Investointiaste maakunnittain ja toimialoittain, milj. € v Työlliset maakunnittain v Pohjois-Savon työlliset toimialoittain v Kotitalouksien käytettävissä olevat tulot, maakunnittain ja seutukunnittain29-30 Aluetilinpidossa käyttöön EKT 2010-järjestelmä: Euroopan unionissa siirryttiin uuteen kansantalouden tilinpitojärjestelmään (EKT 2010, englanniksi ESA 2010) syyskuun lopussa Suomen osalta uuteen järjestelmään siirryttiin julkaistuissa kansantalouden tilinpidon tiedoissa. Osana kansantalouden tilinpitoa aluetilinpito siirtyy EKT järjestelmän käyttöön julkaistavien vuosien aikasarjojen yhteydessä. Kaikki kansantalouden tilinpidon tiedot pohjautuvat tuolloin uuteen EKT menetelmäkäsikirjaan. Uudistuksen myötä kansantalouden tilinpidon järjestelmä päivittyy ajantasaisemmaksi suhteessa nykyiseen taloudelliseen ympäristöön ja vastaa tietojen käyttäjien uusiin tietotarpeisiin. Uusi EKT 2010 muun muassa laajentaa varojen käsitettä kattamaan tutkimus- ja kehittämismenot ja ohjeistaa vanhaa järjestelmää paremmin globaalien tuotantotapojen tilastointiin. Tutkimus- ja kehittämismenot käsitellään EKT 2010-järjestelmässä pääoman muodostuksena eli investointina eikä enää juoksevana menona. Se nostaa bruttokansantuotteen tasoa n. 4 % viime vuosina, mikä on uudistuksen selvästi merkittävin vaikutus bruttokansantuotteeseen. Lisätietoja: Tilastokeskus/yhteenveto uudistuksen aiheuttamista muutoksista kansantalouden tilinpidon sivuilta.")

19

%

Samankaltaiset esitykset

Tekes, Teknologiateollisuus.>")

- tuotos.>")